「証券会社」を含むコラム・事例

577件が該当しました

577件中 351~400件目

国債の販売(消化)はどのように為されるのか

![]() 前回は、日本国債はどのような法律に基づいて発行されているのかをご紹介しました。

では、それらの国債は誰でも購入できるのでしょうか、実は我々一般投資家が購入できる国債と、機関投資家が購入できるものとの違いがあります。

表をご覧ください。最初に市中発行分として、平成24年度は1,545,313億円が予定されています。通常は、カレンダーベース市中発行額が機関投資家の入札によって購入するものです。

カレ...(続きを読む)

前回は、日本国債はどのような法律に基づいて発行されているのかをご紹介しました。

では、それらの国債は誰でも購入できるのでしょうか、実は我々一般投資家が購入できる国債と、機関投資家が購入できるものとの違いがあります。

表をご覧ください。最初に市中発行分として、平成24年度は1,545,313億円が予定されています。通常は、カレンダーベース市中発行額が機関投資家の入札によって購入するものです。

カレ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

「ヘッジファンドへ投資する」等について考える

今年に入り、週刊誌・一部新聞で、日本国債暴落や日本経済の先行き不安等々で、海外への資金の逃避が取り上げられ、それらをお読みに為られた方のご相談が相次いでいます。

内容は、租税回避地に置かれた、外国籍の投資ファンド(多くはヘッジファンド)への投資、外国銀行の口座、そしてランドバンクや不動産投資に関してです。

私は、これらの中で、ご相談者本人が、海外に長く暮らしていて英語が堪能、投資対象先の事情にも...(続きを読む)

今年に入り、週刊誌・一部新聞で、日本国債暴落や日本経済の先行き不安等々で、海外への資金の逃避が取り上げられ、それらをお読みに為られた方のご相談が相次いでいます。

内容は、租税回避地に置かれた、外国籍の投資ファンド(多くはヘッジファンド)への投資、外国銀行の口座、そしてランドバンクや不動産投資に関してです。

私は、これらの中で、ご相談者本人が、海外に長く暮らしていて英語が堪能、投資対象先の事情にも...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

家計に合う資産運用はパッシブ(インデックス)運用です

昨日のコラムで実例に基づき、年間収益率をご紹介しました。長期的には極めて平凡な数値に落ち着いてしまうことを、少しでも感じて頂ければと思います。

高いリターンを求める方には、物足りなかったのではないでしょうか。でも、毎年5%の収益を得続けることは、至難とされています。多くのファンドは、対象とする市場の平均(インデックス)を超える事が困難という実証データが数多く発表されています。

昨年好成績をあげ...(続きを読む)

昨日のコラムで実例に基づき、年間収益率をご紹介しました。長期的には極めて平凡な数値に落ち着いてしまうことを、少しでも感じて頂ければと思います。

高いリターンを求める方には、物足りなかったのではないでしょうか。でも、毎年5%の収益を得続けることは、至難とされています。多くのファンドは、対象とする市場の平均(インデックス)を超える事が困難という実証データが数多く発表されています。

昨年好成績をあげ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日経225オプションとは

日経225オプションとは、日経225を原資産としたオプション取引です。 証券会社で「オプション取引」といえば、大抵が日経225オプションをさします。 日経225オプションは、自分で決めた期日に、日経225を特定の価格で売買する権利を取引することです。 日経225先物と似ていますが、大きく違うのは決済するときの価格や売買の対象です。 日経225先物は、満期日に現在の日経225で取引し...(続きを読む)

- 松尾 琢磨

- (ファイナンシャルプランナー)

日経225miniの注文

日経225miniを注文するときは、いくつかのことがらを証券会社に指定する必要があります。 日経225miniは、日経225先物の縮小版といっていいものです。 しかし、大きな違いがあります。 日経225先物では、満期日があらかじめ決められています。 しかし日経225miniでは、満期日を自分で決めることができます。 したがって細かな資産運用が可能になります。 日経225先物...(続きを読む)

- 松尾 琢磨

- (ファイナンシャルプランナー)

日経225miniの利用

日経225miniの運用方法は、日経225先物とほぼ同じです。 違っているのは、日経225先物が期限を決められているのに対して、日経225miniは期限を自分で決められるという点です。 したがって細かな運用が可能で、短期間で利益をあげられることも少なくありません。 日経225miniを利用するには、まず日経225先物もしくは日経225オプションの取引口座を開設しなければなりません。 ...(続きを読む)

- 松尾 琢磨

- (ファイナンシャルプランナー)

外貨MMF(米ドル)のポートフォリオの投資対象例について

資産配分の中で、外国債券、通貨分散をお考え方にご紹介する事が多い、外貨MMF(マネー・マーケット・ファンド)についてその運用先例をご紹介します。 外貨MMFとは、当該通貨を短期金融商品で運用する商品で、導入後現在まで当該通貨での元本割れはなかった商品です。利回りは、当該通貨国の金利に追随していますが、実績利回りは運用会社毎に異なります。 では、これら低リスクであるMMFが運用の対象としているの...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

リスクが低い投資信託MMFの運用先例を紹介します

私は原則、利回りが変動するリスクが低い運用商品として円のMMF(マネー・マネジメント・ファンド)をご紹介しています。 その理由は、MMF導入以来、数回しかなかった元本割れ、そして1ヶ月経てば、ペナルティーとしての信託財産留保額を取られない、そして、普通預金よりは高い利回りで、金利が実績利回りですので、市中金利に沿った運用に為るなど、優秀な商品と考えています。 では、そのMMFの保有する短期金融...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

自身のポートフォリオとファンドとの比較で知る運用の良さ・悪さ

昨年末、2011年12月23日の日経新聞に、『米国の公的年金、見直し広がる。運用不振で予定利回り下げ、現役世代、消費に影響』という見出しで記事が掲載されていました。米国の州、地方政府が運営する公的年金で、年金給付に必要な予定利回りを下げる動きが広がっているとの報道です。 先日、日本でも公的年金の運用が悪化した、企業年金も運用悪化の記事がありました。軒並み成績が悪化しています、欧州の金融危機の影響...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

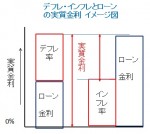

インフレの兆し、国債金利、商品価格、CDS等に注目下さい。

以前、東証アカデミー主催「金融市場動向を読みと2011年度-6」講師信州大学経済学部教授 真壁 昭夫氏に参加・聴講してきました。約2時間のセミナーで、内容が濃く勉強に為るセミナーで、殆ど毎回参加しています。 真壁氏の説明によると、世界のヘッジファンドはインフレに対してヘッジをしており、我々日本の投資家も、長い目で見るとインフレに警戒して欲しいとの事でした。 何かのきっかけで国債金利が上がると日本...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

自分で作る個人年金に年金財形貯蓄もご検討を

私は、自営業の方達と企業年金がない企業にお勤めの方達に、老後資金を作るための方法として、通常公的な制度の活用をお勧めしています。 対象は、所得控除などで掛け金を払うごとに運用利益とみなせる優遇策のある、国民年金基金、確定拠出年金と小規模共済です。 今回これらに加えて、年金財形も検討に値する貯蓄方法としてご紹介します。 日経新聞に、企業年金の無い企業に勤めている方達でこの貯蓄が増えているとの記事...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

相続のトラブルを避ける。~元気なうちの「遺言」

相続は家族の死を前提にするため、前もって話し合うのはためらわれるもの。相続時にはさまざまな費用や手続きが必要になります。あらかじめ手配や準備をしておかないと、あわてたり、遺産を巡って家族が争ったりすることにもなりかねません。 相続が発生すると直ちに、葬儀費用など一定の現金が必要となります。また、被相続人(亡くなった人)が自営業者や年金受給者だったなら、その年の1月1日から死亡した日までの所得税も...(続きを読む)

- 佐々木 保幸

- (税理士)

外貨建ての預金・債券購入のチェック点

昨日まで、為替についての考え方を述べて参りました。それらを踏まえた上での、外貨預金、外貨MMF、外貨建て債券など、インカムゲイン(利息、分配金など)を目的として購入する際に考慮すべき主なポイントをご紹介します。

証券会社、銀行などの広告説明は、金利を前面に出しています。円定期預金よりもこれだけ有利ですと言う打ち出し方です。

でも、名目金利だけでは有利か不利かは解りませんし、為替などの影響で損益が...(続きを読む)

昨日まで、為替についての考え方を述べて参りました。それらを踏まえた上での、外貨預金、外貨MMF、外貨建て債券など、インカムゲイン(利息、分配金など)を目的として購入する際に考慮すべき主なポイントをご紹介します。

証券会社、銀行などの広告説明は、金利を前面に出しています。円定期預金よりもこれだけ有利ですと言う打ち出し方です。

でも、名目金利だけでは有利か不利かは解りませんし、為替などの影響で損益が...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

取引残高報告書における「仕組み債等の価格」について

現在、多くの証券会社・金融機関から仕組み債が販売されています。 仕組み債は高金利商品として人気が在りますが、通常の債券とは異なり、リスクが高く、且つ、保有途中で価格が確認出来ない等不透明な商品でした。 ※仕組み債とは通常の固定利付債・普通社債等にオプションやスワップなどの派生商品を組み込み特殊な条件を付けた債券のことです。 以前私の取引している証券会社から取引残高報告書に同封されて仕組み債等の...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

混乱の時に始める1万円で国際分散投資

年初から2月にかけて世界の株式市場は、大幅な株価の上昇が続いています。 また、債券も信頼度が高く流動性に優れた国債や代替通貨としての金にシフトしています。このような大きな動きの今、長期的な資産運用の方法として、インデックス・ファンドによる国際分散投資をお勧め致します。 今までのコラムでも述べてまいりましたが、 1.長期的な積立は、将来大きな果実を得られる可能性がある。 2.アノマリーとして、高...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

経済学者がいる大学でも運用失敗・・・

大阪地裁で某証券会社と某大学との訴訟についての判決が言い渡されました。 大学側は某証券会社からデリバティブ運用商品を購入し、途中解約したため多額の解約金を請求されたが、そのための説明が十分ではなかった。勧誘時の説明が極めて不十分であったことが認められ全額損害額と認定されました。当然大学側も運用リスクを承知していたはずとのことで過失割合が発生しました。 この判決は金融商品の説明義務についてのコン...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

期待リターンと利益の間にあるもの

よく、期待リターンが何%という話を聞いたり見たりすると思います。目論見書やセミナーで、国内株式のリターンはx%で、新興国株式の期待リターンはy%といわれるものです。 この場合、これらに対応しているものの多くは、インデックスで算出したものがつかわれます。例えばTOPIXで40年間のリターンはz%です等です。 国内株式は、TOPIXや日経225、国内債券のパフォーマンスは、シティーグループ国債や野村...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

美塾内田塾長による「ママ」であり、かつ「ひとりの女性」とし…

美塾の内田塾長もこのたび名古屋に来て講座を開催してくださるそうです。

今回はstudio REINA PARKのためにわざわざプログラムを企画してくださいました。

「ママ」であり、かつ「1人の女性」としてあり続けるためのメイク講座

タイトル、長っ!

しかし、塾長のアツイ思いを感じますね。

http://www.cafeblo.com/torisetsu

「ママ」であり、かつ「1...(続きを読む)

美塾の内田塾長もこのたび名古屋に来て講座を開催してくださるそうです。

今回はstudio REINA PARKのためにわざわざプログラムを企画してくださいました。

「ママ」であり、かつ「1人の女性」としてあり続けるためのメイク講座

タイトル、長っ!

しかし、塾長のアツイ思いを感じますね。

http://www.cafeblo.com/torisetsu

「ママ」であり、かつ「1...(続きを読む)

- REINA

- (ヨガインストラクター)

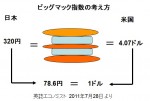

日本国債が海外で低評価を得た際の円安と対応

前回まで、国債価格が下落する=金利が上がる≒インフレ率があがる、お話をしました。 では、国債価格が急激に下がると、通貨としての円はどのようになるのでしょうか。 国債を海外で購入してもらう際に、現在の価格が1ドルであった場合に、0.8ドルでしかし販売できなかったとします。これは、日本政府の徴税能力、在世改革の姿勢に信認が得られていないことを示します。現在の1ドルは約80円ですから、日本国債の価格8...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外国債券償還時のポイント、二国間の通貨は購買力平価で決まる

2現在、銀行や証券会社から多くの外貨建て債券が販売されています。また、それらにあろうことか、当該債券の発行国の通貨以外の通貨で利子を支払う仕組みを付けたものが販売され、売り上げを伸ばしています。

日本の投資家にとって、当該債券は償還時には、日本円に替える必要があります。その時に現在よりも円高に成っていた場合には、手取り額が減少する(損失)ケースがあります。

では、二つの通貨の高安はどのように決...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外国債券の金利は実質金利と為替で考えましょう

2011年7月現在、銀行や証券会社から多くの外貨建て債券が販売されています。また、それらにあろうことか、当該債券の発行国の通貨以外の通貨で利子を支払う仕組みを付けたものが販売され、売り上げを伸ばしています。

必ず、損をするとは言えないものの、リスクの大きな商品であることは間違いありません。

大きく儲けることがあるけれども、損失が出てしまう事も在ることを理解してのご購入をお勧めします。

債券を購入...(続きを読む)

2011年7月現在、銀行や証券会社から多くの外貨建て債券が販売されています。また、それらにあろうことか、当該債券の発行国の通貨以外の通貨で利子を支払う仕組みを付けたものが販売され、売り上げを伸ばしています。

必ず、損をするとは言えないものの、リスクの大きな商品であることは間違いありません。

大きく儲けることがあるけれども、損失が出てしまう事も在ることを理解してのご購入をお勧めします。

債券を購入...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 高金利国の通貨建て債券購入の際の注意点

現在各証券会社、銀行からで高金利をうたった債券が販売されていますが、為替の変化が無い場合でも、「思っている」よりも利益が上がらないケースがあります。それは何故? 例えば、国際金融公社(IFC)の債券は複数の新興国通貨建ての債券があります。 一例を挙げると、クーポンが税引き前で9.94%、10.00%で販売されています。また償還までの日数も2年や3年と短いため、現在の為替レベルが継続するかも知れな...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

事業承継と株式公開(IPO)

事業承継と株式公開(IPO) 1 株式公開とは、未上場会社の株式を証券市場(株式市場)において不特定多数の株主により所有され、株式市場において自由に売買が行われることを可能にすることです。株式を(公募や売出しによって)新規に公開することから新規公開、IPO(Initial Public Offering)とも呼ばれます。 かつて、東京などの証券取引所に公開することを上場と呼び、日本証券業協会の...(続きを読む)

- 村田 英幸

- (弁護士)

株式投資で損をした人の確定申告

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 所得税は、1月1日から12月31日までの1年間の所得金額に応じて支払う税金です。 そして、確定申告とは、前年の所得金額を自分で申告することをいいます。 会社員など...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

資産運用 金利上昇による債券価格の下げ幅

このところ、国内株式の不調と国内の景気停滞感から、新聞の広告に証券会社や銀行等の金融機関から海外債券の発売が掲載されています。また、国内でもリスク回避の観点から国債の消化は依然として順調です。 よく、債券は確実資産と言われることが多いのですが、債券の種類や価格の構成とリスクについて、正しく把握してご購入されるようお勧めします。 しかしながら、債券の価格も急騰と急落があります。 株式は東京証券所...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外国債券のリターンはリスクに見合うのか 実質金利の考え方

週刊ダイヤモンド2010年12月4日号「マネー経済の歩き方」で私淑する山崎元さんが、資産配分に外国債券は? というコラムを書いています。 概意は、資産配分で外国債券に配分するのは、期待リターンの低さに比べリスクが大きすぎるので、反対だというものです。 私も、現時点(債券バブルの状況ではリーターンが低い)では同感です。従いまして、今月の「FP便り」は外貨建債券について考えてみました。 一般の個人...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本市場におけるその他のETF

○商品に関するETFが28銘柄あります。

金の価格に連動するETFの内1つは、現物の金が信託として保有されています。

株式や債券と異なる動きをする資産として若干組入れてはいかがかと考えます。

が、金などの商品は価値を生みません。単に保有するだけになり、値上がりを期待するものになります。金を現物でお手元に置き、最悪の事態に備える方には不向きかも知れません。金は通貨の代替、究極の通貨と考えた場合に...(続きを読む)

○商品に関するETFが28銘柄あります。

金の価格に連動するETFの内1つは、現物の金が信託として保有されています。

株式や債券と異なる動きをする資産として若干組入れてはいかがかと考えます。

が、金などの商品は価値を生みません。単に保有するだけになり、値上がりを期待するものになります。金を現物でお手元に置き、最悪の事態に備える方には不向きかも知れません。金は通貨の代替、究極の通貨と考えた場合に...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本市場での外国株指数ETFは購入に疑問符

![]() ○海外の株式指数および国債に連動するものは残念ながら東証・大証合わせて銘柄しかありません。

良く知られている指数として、NYダウ、MSCIコクサイ、MSCIエマージング、ナスダック100、スタンダードプアーズ500、そしてSP国債指数などに連動する銘柄等があります。

しかし、売買高を確認するとETFとしては、極めて小さなものが多く、購入は躊躇せざるを得ません。

例えば、2012年1月16日の売...(続きを読む)

○海外の株式指数および国債に連動するものは残念ながら東証・大証合わせて銘柄しかありません。

良く知られている指数として、NYダウ、MSCIコクサイ、MSCIエマージング、ナスダック100、スタンダードプアーズ500、そしてSP国債指数などに連動する銘柄等があります。

しかし、売買高を確認するとETFとしては、極めて小さなものが多く、購入は躊躇せざるを得ません。

例えば、2012年1月16日の売...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 日本のETFの選び方(日本株指数)について

我々日本の投資家とって、生活の根源は日本ですし、外国市場のETFを外貨で購入されていても、将来日本で使用するために購入するのですから、円貨への交換が必要になります。 従い、資産配分方針で決定した日本株式への配分比にあわせ、国内株を対象とするETF銘柄の中からお選びになることになります。 ★日本で一般投資家を対象としている証券会社全てで上記の銘柄が購入できます。 この点が、通常の投資信託とは大き...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 基礎知識 ETFと再投資について

再投資について 取引方法のなかで、現状日本の証券会社が扱う国内外のETFの分配金は 全て払い出されるためファンドで可能な再投資が出来ません。 通常、当該ETFが保有する株式等から得られるインカムゲインは、信託報酬等の経費を引いたのちの余剰が分配金として払いだされます。 私はこのことがETFの最大の弱点と考えています。 再投資は複利で運用という効率的な手法ですので、長期投資では重要なポイント...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ETF(上場投資信託)とインデックス・ファンドの違い・購入方法編

資産運用⑫では、ポートフォリオに組む商品として、インデックス・ファンドをご紹介しました。

今回はインデックス・ファンドと同じく、指数などに連動する投資信託としてETFをご紹介します。

ETFとはExchange Traded Fundsの略で、東京証券取引所などの株式市場に株式コードをつけて上場している投資信託の総称です。

その価格は、株価指数(TOPIXや日経平均)、金などの商品価格や商品指...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ロングステイ 証券会社が非居住者との取引きを避ける主な理由

日本国内の証券会社が海外の個人との取引を避ける主な理由を纏めてみました。 日本国外で金融商品取引業務を行う認可(免許)を諸外国の監督官庁等から得ていないことから、顧客が居住している国(外国)の関連法制、税制とインターネット経由での取引について法律的に不明確な点が多いこと。 電子交付への承諾の有無にかかわらず、取引報告書、取引残高報告書が交付できない可能性があること。 海外からの取引は税制面・...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ロングステイ 非居住者になる場合の既存取引口座の扱い

★既に取引がある場合の扱い 取引口座を保有されている方が、海外に住所地を移す場合の処置は、事前に証券会社に変更届を提出することになります。(住所変更は国内であっても届出が必要です。口座開設時の契約条件です) 海外に住所地を移転し、非居住者となる場合の対応は2つに分かれます。 一つは、取引停止及び解約の申し出となるものです。 この場合は当該口座の手じまいが必要です。 例えば、お客様が非居住者と...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ロングステイ 海外居住者(非居住者)の証券会社口座開設は困難

現在、海外に移住、赴任、ロングステイヤーする、している方(非居住者)から、現在の取引口座はどのようになるのか、または、日本の証券会社で口座開設が出来ないかというご質問が、ロングステイセミナー、ロングステイヤーの集まりや相談サイトに入って参ります。 答えは、 株式、債券等の売買を目的に、新規口座の開設は、困難と思われます(全証券会社を調査したわけではありませんので断定が出来ません。以下同じです)。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

早わかり中国:第5回ソフトウェア特許とビジネス関連発明特許(3)

早わかり中国特許 ~中国特許の基礎と中国特許最新情報~ 第5回 ソフトウェア特許とビジネス関連発明特許(第3回) 河野特許事務所 2011年12月29日 執筆者:弁理士 河野 英仁 (月刊ザ・ローヤーズ2011年9月号掲載) 2. BM関連発明の審査 BM関連発明もCS関連発明の一種であり同様に審査指南第2部分第9章に規定する「技術三要素」に基づき特許性の判断が行われる。 (...(続きを読む)

- 河野 英仁

- (弁理士)

ロングステイ 税金支払いと金融機関への届出は忘れずに

ロングステイをする際に忘れてならないのは、税金の支払です。 海外居住者でも日本における納税の義務があります。支払う税金は所得税、住民税、固定資産税、自動車税など様々です。 これらは普段から自動振替にしておくと便利です。 毎年、4月以降に納税通知書と共に口座振替の手続き書が届きまので必要事項を記入して返信下さい。通常は次々回の支払から引き落とされます。 サラリーマンでも、不動産収入など複数の収入...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 外国債券の利回りはコストの点検をお勧めします。

外国債券を購入される際には、コストという観点からの検討が必要です。 その中でも、為替手数料が大きな負担になります。購入の際に日本円で当該通貨を購入する必要があります。また償還時には当該通貨から日本円に戻す必要もあります。この往復の手数料が大きなものとなっています(証券会社等の利益です)。 為替手数料のほかに様々なコストが付加されていますが、一般投資家には購入価格に含まれているため、市場で購入す...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 一般投資家向け本と独立系顧問料制アドバイザーの紹介

2011年12月09日に素晴らしい本を読みました。 本の題名は「投資とお金について最後に伝えたかったこと」The Investment Answer 著者は ダニエル・C・ゴールディ&ゴードン・S・マレー 訳者漆嶋 稔 日本経済新聞出版社刊 1,400円+税 です。 本の紹介によると ダニエル・C・ゴールディ(Daniel C. Goldie )はダン・ゴールディ・ファイナンシャル・サービス社...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 円MMF 複利で運用する低リスクの商品

複利で運用する代表選手は、普通預金です。 でも、2011年12月1日時点で、3メガバンクの金利は年利0.020%です。100万円預けますと200円の利息がつき税引き後に160円が残ります。日々の支払いに使用する口座としては役立ちますが、必要最小限を残して、他の金融商品で運用するのが宜しいかと考えます。 リスクが低い商品として円のMMF(マネー・マネジメント・ファンド)をお勧めしています。 公...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

個人向け復興債 金利発表

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 東日本大震災の復興費用を賄うために発行される「復興債」の個人向け販売が、12月5日から始まりました。 期間は、固定金利3年、固定金利5年、変動金利10年の3種類。 ...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

CFP伊藤誠が「じぶん年金セミナー」を開催します!

■□■ 「じぶん年金セミナー」開催します! ■□■ こんにちは。CFPの伊藤誠です。 すべての人に訪れる50歳以降の長い人生。 安心して、ワクワクして、謳歌していく あなたの充実人生にとって必要なものとは何でしょうか。 国の年金制度が信用できない時代、 やはり、知恵の木が思っていた通り、今や 「じぶん年金」に本気で取り組むべき時に来ている! と強く感じています。 ...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

日本の年金“D”評価

最新金融情報徹底解読 ★伊藤誠の特選記事★ ■日本の年金“D”評価■ ~2011年10月23日、日経ヴェリタスp19より~ 日本の年金は評価“D” 中国・インド並み、持続可能性など難あり 「メルボルン・マーサー・グローバル年金指数」は 16カ国の年金制度を 十分性、 持続可能性、 高潔さ の観点から指標化した2011年度版を発表した。 米国に本社を置くコンサルトタント...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

577件中 351~400 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。