「繰り上げ」を含むコラム・事例

238件が該当しました

238件中 101~150件目

インフレーション対応住宅ローンは固定金利、繰上返済も有効

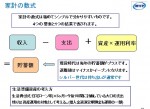

家計の数式では、借入金はマイナスの資産(負債)ですので、住宅ローンは資産運用に分類されます。

現在、金融機関の住宅ローンは史上最低の金利になり、その中でも変動金利は1%を切るものまで現れています。現時点ではそれがブームとはいえ、かのサブプライム・ローンのバブル崩壊の一因は、変動金利が低く、当初の返済額が低いため、ローンを組めなかった方達までが住宅購入に走ったことによるものでした。米国は住宅価格の...(続きを読む)

家計の数式では、借入金はマイナスの資産(負債)ですので、住宅ローンは資産運用に分類されます。

現在、金融機関の住宅ローンは史上最低の金利になり、その中でも変動金利は1%を切るものまで現れています。現時点ではそれがブームとはいえ、かのサブプライム・ローンのバブル崩壊の一因は、変動金利が低く、当初の返済額が低いため、ローンを組めなかった方達までが住宅購入に走ったことによるものでした。米国は住宅価格の...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

「住宅ローン破綻の解決に向けて」-1

住宅ローン破産は 突然起こることはほとんどありません。 突然の破綻があるとすれば、 先の震災のような災害や 病気やケガなどにより 働けなくなって収入の目処が 立たなくなったときぐらいでしょう。 ほとんどは収入が減り始め何とかなるだろうと思っているうちに毎月の住宅ローンの返済が 厳しくなっていきます。 住宅ローンの返済が滞る原因は 人によりそれぞれ異なりますが、 今現在、住宅ローンの返済が...(続きを読む)

- 木原 洋一

- (不動産コンサルタント)

いろいろな繰り上げ返済

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 住宅ローンは、できるだけ繰り上げ返済をして早目に返したい。 そう決心している人は多いと思います。 そうはいっても、急な出費が思いのほかかかったり、ついレジャー費に...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

保有金融商品のパフォーマンスを確認しましょう

投資・資産運用をされた際に、自分が購入した投資信託等の成績は、良かったのかどうかが気になります。

100万円の投資で5万円利益が出た、良かった! 良かった!で終わらずに、どの程度良かったのかが解る一つのメジャー(測度)があります。それはシャープレシオです。

シャープレシオとは

投資・資産運用の際にリスク(不確実性)を取ります。そのリスク(標準偏差)に対して、そのり寸に対して、どの程度のリターン(...(続きを読む)

投資・資産運用をされた際に、自分が購入した投資信託等の成績は、良かったのかどうかが気になります。

100万円の投資で5万円利益が出た、良かった! 良かった!で終わらずに、どの程度良かったのかが解る一つのメジャー(測度)があります。それはシャープレシオです。

シャープレシオとは

投資・資産運用の際にリスク(不確実性)を取ります。そのリスク(標準偏差)に対して、そのり寸に対して、どの程度のリターン(...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅ローンの繰上返済の2タイプの使い方

住宅ローンを返済している場合、手元資金に余裕ができましたら、住宅ローンの繰上げ返済をお勧めします。 投資の観点からは、繰上返済は、リスクが無く減少する利息分が収益と見做せる、最も有利な投資対象です。リスクが殆どない、預貯金での貯蓄は、その金利が、ローン金利に比べ低いため、ほとんどの期間繰上返済の利息減少分が勝ります。 リスク商品の収益性を図るシャープレシオは、(期待リターン―無リスク商品の期待...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅ローン控除と繰り上げ返済

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 住宅ローン控除とは、一定の住宅ローンを組んでマイホームを購入すると、ローンの年末残高の一定割合を所得税などから差し引いてくれる制度です。 今年中の入居なら、一般住宅...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

繰り上げ返済のタイミング

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 家計のスリム化を目指して、住宅ローンの繰り上げ返済を検討中という方もいらっしゃると思います。 住宅ローンの繰り上げ返済は、確実に金利負担を軽減する効果がありますが、...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

年末近くに繰り上げ返済をした場合の住宅ローン控除

平成23年の確定申告をそろそろ準備する時期となりました。 所得税の確定申告は平成24年2月16日から平成24年3月15日までになります。 還付申告については、2月15日以前でも提出することができます。 贈与税の確定申告は、平成24年2月1日から平成24年3月15日までになります。 確定申告は期限内に提出をしないと適用を受けられない特例もございます。 期限内に提出できるよう...(続きを読む)

- 佐藤 昭一

- (税理士)

似合うメガネの選び方~似合うメガネ診断会 日程 ~

似合うメガネに出会えるメガネサロンmyamya代表のメガネプランナー宮キヌヨです。

パズル芝浦では2月より新メニューで活動していきます心よりお待ちしております。

【日程・時間・場所】

出張似合うメガネ診断・販売会

2/5(日) 川越 百瀬裕子先生サロンHinano

パーソ...(続きを読む)

似合うメガネに出会えるメガネサロンmyamya代表のメガネプランナー宮キヌヨです。

パズル芝浦では2月より新メニューで活動していきます心よりお待ちしております。

【日程・時間・場所】

出張似合うメガネ診断・販売会

2/5(日) 川越 百瀬裕子先生サロンHinano

パーソ...(続きを読む)

- 宮 キヌヨ

- (イメージコンサルタント)

劣後債(劣後特約付社債)が人気?

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 国が発行する借用書が「国債」なら、会社が発行する借用書が「社債」です。 つまり「社債」を購入することは、その発行体の会社に資金を貸すことになりますね。 もし...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

預金連動型住宅ローンのメリットとは?

ちょっと気になる話 ~ライフとマネーのQ&Aから~ ■預金連動型住宅ローンのメリットとは?■ ■【住宅ローンのご相談 】 住宅ローン返済について質問です。 主人41歳(国際公務員)、私37歳(派遣社員)、 息子1歳、(来年第2子出産予定) 主人も私も現在、生命保険加入はなく、 預貯金は100万円程度です。 平成21年に5750万円を借り入れ、 変動と10年固定の併用でローンを組みました...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

【年金受給】年金を受け取る年齢を操作する

年金は「受給を早める」ことも「遅める」こともできる!

公的年金に基礎年金(国民年金)がありますが

今後受け取る年齢は65歳が原則です。

ここでは1962年生まれ以後の方を対象として記載していきます。

注意

※男性で昭和1961年4月1日生まれ以前

※女性で昭和1966年4月1日生まれ以前

の方は年齢により、受給年齢が早まります。

60歳で定年を迎え、年金は65歳

年金をもらったと...(続きを読む)

年金は「受給を早める」ことも「遅める」こともできる!

公的年金に基礎年金(国民年金)がありますが

今後受け取る年齢は65歳が原則です。

ここでは1962年生まれ以後の方を対象として記載していきます。

注意

※男性で昭和1961年4月1日生まれ以前

※女性で昭和1966年4月1日生まれ以前

の方は年齢により、受給年齢が早まります。

60歳で定年を迎え、年金は65歳

年金をもらったと...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

離婚後の共有名儀の住宅ローン

ちょっと気になる話 ~ライフとマネーのQ&Aから~ ■離婚後の共有名儀の住宅ローン■ ■【住宅ローンのご相談 】 夫と私の共有名儀で住宅ローンが後6年、 約700万円位残っています。 このたび、離婚することになり、残りのローンも 私が払っていこうと思っています。 今までも私が払ってきました。 去年、300万を繰り上げ返済しました。 そこで、共有名儀を私の名儀にしたいのですが、 ローンが残っ...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

年金受給年齢 引き上げ?

厚生労働省は11日、60歳から65歳へと段階的に引き上げている厚生年金の支給開始年齢について、2030年度を想定している引き上げ完了時期を9年繰り上げて21年度とする案を社会保障審議会年金部会に示した。また、支給開始年齢そのものを68~70歳へと遅らせる案も提示し、68歳とした場合の引き上げスケジュールを公表した。ただ、定年延長などの法整備は進んでおらず、早期実現は困難なのが現状だ。

60歳...(続きを読む)

厚生労働省は11日、60歳から65歳へと段階的に引き上げている厚生年金の支給開始年齢について、2030年度を想定している引き上げ完了時期を9年繰り上げて21年度とする案を社会保障審議会年金部会に示した。また、支給開始年齢そのものを68~70歳へと遅らせる案も提示し、68歳とした場合の引き上げスケジュールを公表した。ただ、定年延長などの法整備は進んでおらず、早期実現は困難なのが現状だ。

60歳...(続きを読む)

- 宮下 達裕

- (保険アドバイザー)

知っていますか? 預金連動型住宅ローン

ちょっと気になる話 ~ライフとマネーのQ&Aから~ ■知っていますか? 預金連動型住宅ローン■ ■【 住宅ローンのご相談 】 3000万円 10年固定 年率1.7%で借りて、 15年で返そうと思っています。 購入後に余裕があれば、 200万円くらい繰り上げ返済も考えていて、 2.3年で返済期間が10年を切ってしまいそうです。 20年返済で、繰り上げも10年後にしたほうが 住宅ローン減税がめいっ...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

繰上げ返済と住宅ローン減税

ちょっと気になる話 ~ライフとマネーのQ&Aから~ ■繰上げ返済と住宅ローン減税■ ■【 住宅ローンのご相談 】 3000万円10年固定、年率1.7%で借りて、 15年で返そうと思っています。 購入後に余裕があれば、200万円くらい 繰り上げ返済も考えていて、 2、3年で返済期間が10年を切ってしまいそうです。 20年返済で、繰り上げも10年後にしたほうが 住宅ローン減税がめいっぱい利用でき...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

60歳からの年金の勘違い

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 現役時代はずっと会社員だったという方は、現在、60歳前半に「特別支給の老齢厚生年金」あるいは、そのうちの報酬比例部分(部分年金)が支給されます(生年月日により異...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

不動産投資の資金計画

みなさんこんにちは、リヴァックスの巻口です。 本日は不動産投資の資金計画について考えてみましょう。 現金購入がよいのか、ローンでレバレッジを聞かせたほうがよいのかという 選択は多くの不動産投資家が一度は考えるポイントではないでしょうか。 不動産投資を行うメリットの一つにレバレッジ効果があげられます。 少ない自己資金で、ローンを活用することによって投資効率を上げるという 考え方は今では一...(続きを読む)

- 巻口 成憲

- (ファイナンシャルプランナー)

不動産に関するご相談

■■■ ふれあい広場 読者の方から頂いたご相談にCFP伊藤さんがお答えします! ■【 不動産に関するご相談 】 > 初めて質問させていただきます。 > 今住んでいるマンションが手狭で、 > 近所に住み替えを検討していますが、 > 所有のマンションを出来れば売らずに賃貸に出し、 > 将来の資産として残したいのですが、 > 担当の不動産屋さんは、「うまみはないので売ることです」 > とのことで...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

小口のローン返済資金〈ねん出法〉

埋蔵金はあるのか 前回は、借り換えをした方がいい人の中でも「返済がきついと感じている人」を事例にお伝えしました。 借入当初は十分な返済能力でもライフプランの変化によって「かなりきつい」状況にまで追い込まれてしまう過程が垣間見られたのではないでしょうか。 それでも、対処によってはずいぶんと未来への手がかりが見えてくるということもご理解頂けたと思います。 ただ1点、小口のローンを完済する資金を...(続きを読む)

- 久保田 正広

- (ファイナンシャルプランナー)

「住宅ローン借り換え」を実例から学ぶ3 家計改善

家計改善のきっかに 住宅ローン借り換えの相談の中で最も多いものの一つに「返済がきつくなってきた!」というのがあります。実は最近そういうご相談が増えてきたので、その対処法について、お伝えします。心当たりのある方、どうぞご覧ください。 30代のAさんは今から5年前、特に審査に苦労する事もなく住宅ローンを組みマンションを購入しました。しかし、わずか5年で返済がきついと感じるようになってしまいました。...(続きを読む)

- 久保田 正広

- (ファイナンシャルプランナー)

30代 はじめてのマーホームその3<完済時の年齢>

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 Q.専業主婦と6歳の子の3人暮らし。年収は約500万円。新築戸建住宅の購入を検討中。資金計画の立て方を教えてください(35歳 会社員) A.その3 完済時の年齢...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

今のマンションは売るべき?貸すべき?

ちょっと気になる話 ~ライフとマネーのQ&Aから~ ● 今のマンションは売るべき?貸すべき? ● ■【 住宅の住み替えに関するご相談 】 初めて質問させていただきます。 今住んでいるマンションが手狭で、 近所に住み替えを検討していますが、 所有のマンションを出来れば売らずに賃貸に出し、 将来の資産として残したいのですが、 担当の不動産屋さんは、 「うまみはないので売ることです」 とのことで悩...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

40歳3000万円の住宅ローン返済は無謀?

ちょっと気になる話 ~ライフとマネーのQ&Aから~ ● 40歳3000万円の住宅ローン返済は無謀? ● ■【 住宅ローンに関するご相談 】 ご相談させて頂きます。よろしくお願いします。 もうすぐ40歳を迎える独身女性です。 今まで親の持ち家に同居していましたが、 築35年(10年ほど前に一度リフォーム済み)と 少しガタが出てきたので、建て替えを持ちかけました。 しかし、娘にローンを組ませる...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

住宅ローン借り換えとセットで考えなければならない事(2)

変化への対応 前回のコラムではライフプランの変化によって返済がきつくなること、そしてその可能性は誰もが持っているということについてお伝えしました。 今回はその続きで、返済がきつくなってしまうもう一つの原因について探っていきます。それはローンの組み方、返し方に問題があるケースです。ここで多くの方が陥るパターンを確認します。 その前に。支払利息を抑える基本は次の3つです。(1)借入金額を少なくす...(続きを読む)

- 久保田 正広

- (ファイナンシャルプランナー)

『住宅ローン借り換えの基本(準備編)』

まずは基本から 住宅ローンの借り換えは現在借入れをしている金融機関内ではできません。尚、旧住宅金融公庫と銀行のように2か所から借り入れている場合は、2本まとめて1本のローンに借り換える必要があります。 住宅購入時は住宅業者さんがほとんど手配してくれたのではないでしょうか?借り換えの場合は違います。自ら金融機関に足を運んで、申込から既存のローンの返済手配までやります。 大まかな手続きの流れは...(続きを読む)

- 久保田 正広

- (ファイナンシャルプランナー)

「フラット35」について知りたいなら

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 「フラット35」は、民間の金融機関と住宅金融支援機構が提携した長期固定金利の住宅ローンです。 変動金利に比べ金利は高めですが、資金の受取り時に返済終了までの...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

マイホーム貯めてから買う人、今すぐ買う人。

長い不動産経験から肌感覚で情報発信! 貯めてから購入するのか、今すぐ購入するのか 「やっぱりお金をためてからの購入がいいのでしょうか。」 早くマイホームは欲しいしが預金はないし 誰でもが悩むところです。 今後の金利の上昇や家賃の支払いを考えると、早めのほうがよいかと思います。 例えば今すぐ買う場合 年齢が30歳 家賃の支払いが月々130,000円 4,000万円...(続きを読む)

- 久野 博

- (不動産業)

住宅ローン専門家 モーゲージプランナーとは・・・

モーゲージプランナー(MP)・ファイナンシャルプランナーの大谷剛史です。 MP(モーゲージプランナー)は住宅ローンを利用しているひとや、これから利用するひとの相談に応じます。 住宅ローンという金融商品のしくみや詳細、金利のしくみや借り換えや繰り上げ返済などの方法。また利用者にとって最適な住宅ローンの選択のサポートなど、その相談内容は多岐にわたります。 それに応じるMPも、保険分野を得意とする...(続きを読む)

- 大谷 剛史

- (ファイナンシャルプランナー)

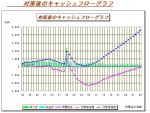

繰り上げ返済とライフプラン(その3)

繰上げ返済をするタイミングを変えるのはどうか?という

思いもあったので、こんなシミュレーションもしてみました。

金利はこれから上がるかもしれない。

いきなり100万円が手元から無くなるのは心配。

もうすこし貯金を増やして100万円が減っても貯金が枯渇しないようにしておきたい。

そういうタイミングで繰上げするのもいいかな?ということでした。

2020年に固定金利2....(続きを読む)

繰上げ返済をするタイミングを変えるのはどうか?という

思いもあったので、こんなシミュレーションもしてみました。

金利はこれから上がるかもしれない。

いきなり100万円が手元から無くなるのは心配。

もうすこし貯金を増やして100万円が減っても貯金が枯渇しないようにしておきたい。

そういうタイミングで繰上げするのもいいかな?ということでした。

2020年に固定金利2....(続きを読む)

- 堀口 雅子

- (ファイナンシャルプランナー)

繰り上げ返済とライフプラン(その2)

同じ金額で繰上げ返済をする場合

早めに行ったほうがいいのか?実際にシミュレーションしてみました。

10年間繰上げ返済をせず、10年固定最終年に利上げ返済をする場合 (B)

期間短縮型の場合

例 2020年2月実行

返済期間が1年5月短縮 支払利息が73万1654円減少

返済額軽減型の場合

毎月返済額が5538円減少 支払利息が31万4500円減少

(A)と比べると、確かに支...(続きを読む)

- 堀口 雅子

- (ファイナンシャルプランナー)

繰り上げ返済とライフプラン(その1)

住宅ローンの利息はなるべく減らしたいと思いつつ

どのタイミングでしようか?迷うことがあると思います。

そこで今回は例をを挙げてどんな風に返済額や利息額などが変わるのか考えてみたいと思います。

今回の例は10年固定の住宅ローンを毎月支払いだけで組んでいるMさんとして考えてみましょう。

Mさんはまだ子どもが小さいファミリー世帯で

3歳と6歳の子ども、そしてパートタイムで働く奥さまK...(続きを読む)

- 堀口 雅子

- (ファイナンシャルプランナー)

住宅ローン保証料と保証料額

住宅ローンには保証料というものがあります。 これは、フラット35を含む一部の公的融資(助成金ローン)などでは 必要ありませんが、通常一般の銀行ローンにおいては、 ローンを組む人は保証料を支払う必要があります。 大きな買い物をする場合にローンを組むことがありますよね。 例えば、住宅購入以外では車などを購入する時に多いでしょう。 学生さんや社会人経験が浅い若い方などがこのような買い物の...(続きを読む)

- 宮下 弘章

- (不動産コンサルタント)

ライフプラン、あるいは人生の戦略

みなさん、こんにちは。 久しぶりのコラム更新になってしまいました。 さて、先日、ファイナンシャル・プランニングとは関係ないところで、 20代の方とお話する機会がありました。 雑談の中で、「仕事はやりたいことなのに、給料は低いし、 子どもも生まれ、家のローンもあるし…」と嘆いていました。 そして、こう言いました。 「繰り上げ返済なんて、できるんですかね?」と。 みなさんは、どう...(続きを読む)

- 小野寺 永吏

- (ファイナンシャルプランナー)

繰り上げ返済選ぶなら、期間短縮型?返済額軽減型?

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 住宅ローンの繰上返済とは、毎回の決められた返済とは別に、住宅ローンの返済をしてローン残高(元本)を減らすことをいいます。 繰上返済には、残っているローンすべてを返...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

野村日本株投信(豪ドル投資型)1007

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 野村証券が今年7月7日に売り出した単位型の「野村日本株投信(豪ドル投資型)1007」が来年1月6日に繰上償還することが決まりました。 償還までわずか半年。 ...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

住宅ローンリスクの認識

セールストークに惑わされない住宅ローン選び

フラット35Sや住宅版エコポイントなど政策の後押しをうけて住宅購入の検討を

されている方が多くなっております。

その際に頭を悩ませるのが住宅ローン。

金額が大きく失敗がゆるされない住宅ローンを選ぶポイントを考えて見たい。

『今は不景気なので当分金利は上がらないと思います。金利が安い今は月々の支払が少ない

変動金利にしておき、金利が上がっ...(続きを読む)

セールストークに惑わされない住宅ローン選び

フラット35Sや住宅版エコポイントなど政策の後押しをうけて住宅購入の検討を

されている方が多くなっております。

その際に頭を悩ませるのが住宅ローン。

金額が大きく失敗がゆるされない住宅ローンを選ぶポイントを考えて見たい。

『今は不景気なので当分金利は上がらないと思います。金利が安い今は月々の支払が少ない

変動金利にしておき、金利が上がっ...(続きを読む)

- 永野 修

- (ファイナンシャルプランナー)

住宅資金贈与非課税500万円のよくある質問 その1

贈与税が非課税となる住宅資金贈与500万円の制度ですが、これまでに寄せられたご質問をまとめてみました。

1.義理の父母からの贈与は対象となるか?

義理の父母、義理の祖父母からの贈与は、この制度の対象とはなりません。血のつながっている親子、祖父母と孫との間での住宅資金贈与が対象となります。叔父、叔母からの贈与も対象外です。

義理の父母からの贈与については、配偶者側で贈与を受けて、住...(続きを読む)

贈与税が非課税となる住宅資金贈与500万円の制度ですが、これまでに寄せられたご質問をまとめてみました。

1.義理の父母からの贈与は対象となるか?

義理の父母、義理の祖父母からの贈与は、この制度の対象とはなりません。血のつながっている親子、祖父母と孫との間での住宅資金贈与が対象となります。叔父、叔母からの贈与も対象外です。

義理の父母からの贈与については、配偶者側で贈与を受けて、住...(続きを読む)

- 佐藤 昭一

- (税理士)

繰り上げ返済の経過利子

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 いつでも、1万円からでも、手数料も不要で、住宅ローンの繰り上げ返済をインターネットで気軽にできる金融機関が増えてきました。 ただし、住宅ローンによっては、経過利子が...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

FPが教えるDINKSの住宅購入術 ローンスケジュール

FPが教えるDINKSの住宅購入術 今回は住宅ローン返済期間中の滞納についてです。 住宅ローンを返済中は当初のローンスケジュールにより毎月一定額を返済していきます。ボーナス支給月は毎月のお給料からの返済+ボーナスからも返済等する事も出来ます。ここで問題になるのが「ボーナスが不支給の場合」です。 昨今の景気悪化によりボーナスが出ない会社も多いでしょうが、ボーナスでの返済をしていた場合ももちろん債...(続きを読む)

- 新谷 義雄

- (ファイナンシャルプランナー)

238件中 101~150 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。