「資産運用」を含むコラム・事例

1,780件が該当しました

1,780件中 1201~1250件目

知らないと損する高額療養費制度について

![]() 先日、友人と退職後の生活で一番不安なのは、医療費が払えるのかという事が出ました。高額療養費制度をお話ししたのですが、意外と知られていない制度なのだと解りました。そこで、ライフプランシリーズ始める一番に掲載致します。

現在コマーシャルでは、高齢者の医療保険のコマーシャルが放送されています。加入する前に高額療養費制度のことを思い出して、本当に入る必要が有るかをご検討下さい。

日本の健康保険制度は、...(続きを読む)

先日、友人と退職後の生活で一番不安なのは、医療費が払えるのかという事が出ました。高額療養費制度をお話ししたのですが、意外と知られていない制度なのだと解りました。そこで、ライフプランシリーズ始める一番に掲載致します。

現在コマーシャルでは、高齢者の医療保険のコマーシャルが放送されています。加入する前に高額療養費制度のことを思い出して、本当に入る必要が有るかをご検討下さい。

日本の健康保険制度は、...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本国債の行方は価格の低下=金利の上昇に繋がります

昨日に引き続き、日本国債の行く絵について考えてみました。 国内の金利が上昇すると、日本国債を買うための外資の円買いにより、とりあえずは円高になります。ただ、長期的には為替は購買力平価に沿って変化するので、「国内の金利上昇≒インフレ率の上昇」により将来的には円の価値は低下致します。 円安に為るとどのようになるのかが気になります。このケースの場合には、経済的な発展=需要の拡大によりインフレが発生す...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本国債の行方と金利の動向-2

現在、金融機関による、日本国債の消化は順調です。ただ、これは貸出先が少ないために、国債を購入をしているという、運用先が無いことによる国債購入=低金利が続いています。では、この状態が何時までも続くのでしょうか。

既に銀行の国債保有は、日銀の調査によれば、23年4月末で総資産の2割に迫っています。この先、国債を買い続けるには、貸出を絞ることになりますが、復興のための資金需要が発生していますし、住宅ロー...(続きを読む)

現在、金融機関による、日本国債の消化は順調です。ただ、これは貸出先が少ないために、国債を購入をしているという、運用先が無いことによる国債購入=低金利が続いています。では、この状態が何時までも続くのでしょうか。

既に銀行の国債保有は、日銀の調査によれば、23年4月末で総資産の2割に迫っています。この先、国債を買い続けるには、貸出を絞ることになりますが、復興のための資金需要が発生していますし、住宅ロー...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

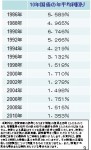

日本国債の行方と金利の動向-1

様々な経済事象の中で、金利動向は私たちの家計に重大な影響を与えます。

金利が上がれば、住宅ローンを変動金利で借り入れている方は、返済額が上昇します。金利が上昇すると物価へも影響し、価格上昇は家計に打撃を与えます。

金利上昇に影響する要素として、景気が回復し給与も上がることで需要が喚起され、物やサービスの価格が上がり、投資意欲が高まるために、金利が上昇する「良い金利の上昇」

が在ります。この場合に...(続きを読む)

様々な経済事象の中で、金利動向は私たちの家計に重大な影響を与えます。

金利が上がれば、住宅ローンを変動金利で借り入れている方は、返済額が上昇します。金利が上昇すると物価へも影響し、価格上昇は家計に打撃を与えます。

金利上昇に影響する要素として、景気が回復し給与も上がることで需要が喚起され、物やサービスの価格が上がり、投資意欲が高まるために、金利が上昇する「良い金利の上昇」

が在ります。この場合に...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

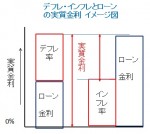

外国債券償還時のポイント、二国間の通貨は購買力平価で決まる

2現在、銀行や証券会社から多くの外貨建て債券が販売されています。また、それらにあろうことか、当該債券の発行国の通貨以外の通貨で利子を支払う仕組みを付けたものが販売され、売り上げを伸ばしています。

日本の投資家にとって、当該債券は償還時には、日本円に替える必要があります。その時に現在よりも円高に成っていた場合には、手取り額が減少する(損失)ケースがあります。

では、二つの通貨の高安はどのように決...(続きを読む)

2現在、銀行や証券会社から多くの外貨建て債券が販売されています。また、それらにあろうことか、当該債券の発行国の通貨以外の通貨で利子を支払う仕組みを付けたものが販売され、売り上げを伸ばしています。

日本の投資家にとって、当該債券は償還時には、日本円に替える必要があります。その時に現在よりも円高に成っていた場合には、手取り額が減少する(損失)ケースがあります。

では、二つの通貨の高安はどのように決...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

親族後見人へのアドバイス 仏事について

![]() 親族後見をお考えの方達に、セミナーや後見活動に関する本などに、書かれていない事柄を私の経験等を踏まえてアドバイスいたします。

「本人が本人らしく暮らしていただく」ために必要な内容です。本人とともにご確認ください。

ご本人の認知症が進むと忘れ事が多くなります。日常生活から確認を行いましょう。

仏事での確認と、本人が被後見人等になられた際に、サポートする事柄です。

ご主人や父母の月命日には何をされて...(続きを読む)

親族後見をお考えの方達に、セミナーや後見活動に関する本などに、書かれていない事柄を私の経験等を踏まえてアドバイスいたします。

「本人が本人らしく暮らしていただく」ために必要な内容です。本人とともにご確認ください。

ご本人の認知症が進むと忘れ事が多くなります。日常生活から確認を行いましょう。

仏事での確認と、本人が被後見人等になられた際に、サポートする事柄です。

ご主人や父母の月命日には何をされて...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外国債券の金利は実質金利と為替で考えましょう

2011年7月現在、銀行や証券会社から多くの外貨建て債券が販売されています。また、それらにあろうことか、当該債券の発行国の通貨以外の通貨で利子を支払う仕組みを付けたものが販売され、売り上げを伸ばしています。

必ず、損をするとは言えないものの、リスクの大きな商品であることは間違いありません。

大きく儲けることがあるけれども、損失が出てしまう事も在ることを理解してのご購入をお勧めします。

債券を購入...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

親族後見人へのアドバイス 祭事について

![]() 親族後見をお考えの方達に、セミナーや後見活動に関する本などに、書かれていない事柄を私の経験等を踏まえてアドバイスいたします。

「本人が本人らしく暮らしていただく」ために必要な内容です。本人とともにご確認ください。

ご本人の認知症が進むと忘れ事が多くなります。日常生活から確認を行いましょう。

祭事について

一年の最初の行事は、初詣です。

正月3が日に詣でる神社は何処と何処でしょう。毎年決まった神社...(続きを読む)

親族後見をお考えの方達に、セミナーや後見活動に関する本などに、書かれていない事柄を私の経験等を踏まえてアドバイスいたします。

「本人が本人らしく暮らしていただく」ために必要な内容です。本人とともにご確認ください。

ご本人の認知症が進むと忘れ事が多くなります。日常生活から確認を行いましょう。

祭事について

一年の最初の行事は、初詣です。

正月3が日に詣でる神社は何処と何処でしょう。毎年決まった神社...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

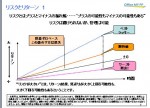

資産運用 個人投資家のリターンの構造

個人投資家として、資産運用に臨む際に、私はパッシブ運用(インデックス運用)をお勧めしています。

この運用方法をお勧めする理論的なバックボーンの一つに、資本資産価格CAPMや投資の成果を図るシャープレシオで知られる、ウィリアム・F・シャープ氏の説明があります。

それは、図に示しました通りの展開で、パッシブ運用がアクティブ運用よりも、確率的に成功する可能性が高いことによります。

パッシブ運用家とアク...(続きを読む)

個人投資家として、資産運用に臨む際に、私はパッシブ運用(インデックス運用)をお勧めしています。

この運用方法をお勧めする理論的なバックボーンの一つに、資本資産価格CAPMや投資の成果を図るシャープレシオで知られる、ウィリアム・F・シャープ氏の説明があります。

それは、図に示しました通りの展開で、パッシブ運用がアクティブ運用よりも、確率的に成功する可能性が高いことによります。

パッシブ運用家とアク...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

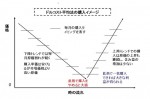

資産運用 投資信託は分配金なしが運用効率で有利

![]() 相談者から、多くのFPの答えが、多分配型のファンドは資産形成には不向き、効率的ではないと回答が寄せられているが、10年という期間でみると、毎月分配型のファンドで再投資を行った場合と分配金なしのファンドの基準価格に大きな差が無いので、毎月分配のファンドでも良いのではないか、とのご質問が載りました。

私も、長期投資の観点とファンドの仕組みによる効率性の悪さの両面から回答しています。

現在、高金利国...(続きを読む)

相談者から、多くのFPの答えが、多分配型のファンドは資産形成には不向き、効率的ではないと回答が寄せられているが、10年という期間でみると、毎月分配型のファンドで再投資を行った場合と分配金なしのファンドの基準価格に大きな差が無いので、毎月分配のファンドでも良いのではないか、とのご質問が載りました。

私も、長期投資の観点とファンドの仕組みによる効率性の悪さの両面から回答しています。

現在、高金利国...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

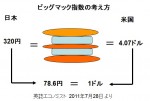

資産運用 高金利国の通貨建て債券購入の際の注意点

現在各証券会社、銀行からで高金利をうたった債券が販売されていますが、為替の変化が無い場合でも、「思っている」よりも利益が上がらないケースがあります。それは何故? 例えば、国際金融公社(IFC)の債券は複数の新興国通貨建ての債券があります。 一例を挙げると、クーポンが税引き前で9.94%、10.00%で販売されています。また償還までの日数も2年や3年と短いため、現在の為替レベルが継続するかも知れな...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

2/5セミナー満席御礼、3/11に追加講演を行います。

【2/5(日)セミナー情報】へのお申し込みをいただき、ありがとうございます。

おかげさまで満席となり、募集を締め切らせていただきます。

また、締め切り後に定員後に要望をいただいた方と相談をしまして、

【3/11(日)追加セミナー】を行うことになりました。

2/5(日)にご都合が会わなかった方、再度ご連絡をいただければと思います。

セミナー情報:『500万円から始めるサラリーマンの年金対策・...(続きを読む)

【2/5(日)セミナー情報】へのお申し込みをいただき、ありがとうございます。

おかげさまで満席となり、募集を締め切らせていただきます。

また、締め切り後に定員後に要望をいただいた方と相談をしまして、

【3/11(日)追加セミナー】を行うことになりました。

2/5(日)にご都合が会わなかった方、再度ご連絡をいただければと思います。

セミナー情報:『500万円から始めるサラリーマンの年金対策・...(続きを読む)

- 大長 伸吉

- (不動産投資アドバイザー)

資産運用 債券の発行条件の違い

債券の発行には「表面利率」「発行価格」「償還期限」「利払い」の4つの条件が予め決められています。 表面利率(クーポン・レート)は 額面金額に対して支払われる1年間の利息のことです。変動利付債を除いて、償還まで変更されない固定金利です。 また、債券の利息のことをクーポンと呼ばれるため、クーポンレートともいわれます。 利息が支払われない割引債をゼロクーポン債と言います。利息相当分は割割り引いて発行...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

事業承継と金融支援措置

第4 金融支援措置 1 概要 経済産業大臣の認定(中小企業承継円滑化法12条)を受けた中小企業者に対して,中小企業信用保険法の特例(中小企業承継円滑化法13条),株式会社日本政策金融公庫法及び沖縄振興開発金融公庫法の特例(中小企業承継円滑化法14条)を設け,金融支援措置を講じています。 経済産業大臣の認定対象は,中小企業基本法で定められた中小企業(一部は政令により範囲拡大)で,事業承継...(続きを読む)

- 村田 英幸

- (弁護士)

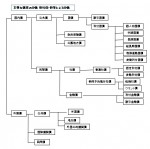

資産運用 債券の種類 どのようのものがあるのか

債券には、様々な分類があります。

公社債という分け方で公共債と民間債(社債)等です。それを系統的に落としたものが図です

外国債の中にも、国内債と同様な分類が出来るのですが、省略しています

また、利付債(通常は半年ごとに利息が支払われ、償還時に額面金額で償還される債券)

と割引債(利息の支払いは無いのですが、額面金額から利息相当分を割り引いた価格で発行され。償還時に額面金額で償還される債券)

...(続きを読む)

債券には、様々な分類があります。

公社債という分け方で公共債と民間債(社債)等です。それを系統的に落としたものが図です

外国債の中にも、国内債と同様な分類が出来るのですが、省略しています

また、利付債(通常は半年ごとに利息が支払われ、償還時に額面金額で償還される債券)

と割引債(利息の支払いは無いのですが、額面金額から利息相当分を割り引いた価格で発行され。償還時に額面金額で償還される債券)

...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産配分、10年間の運用成績

私のセミナーでも、資産運用の成果の約90%は資産配分(アセットアロケーション)による者と説明しています。

とは言いながら、どのような資産配分であったなら、自分に合っているのか、または直近10年でどのように資産配分しておけば良かったのかを検証してみました

表は2011年5月31日に保有している資産がどのようになっているかとして判断して下さい。

もし、10年前の2001年6月1日に投資して、2011...(続きを読む)

私のセミナーでも、資産運用の成果の約90%は資産配分(アセットアロケーション)による者と説明しています。

とは言いながら、どのような資産配分であったなら、自分に合っているのか、または直近10年でどのように資産配分しておけば良かったのかを検証してみました

表は2011年5月31日に保有している資産がどのようになっているかとして判断して下さい。

もし、10年前の2001年6月1日に投資して、2011...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 債券=公社債を保有するメリットとデメリット

重要な金融商品として、株式と債券がありますが、株式よりも債券は、解りにくい商品かと思います。これから数回かけて、債券とは何かを考えて参ります。 債券は、国、地方自治体、地方公共団体、民間企業、または外国の政府や法人などが、投資家から資金を借り入れ、その代わりに発行する一種の借金の証文「借用証書」です。日本国債や東電債などが有名ですが、東京都債、ソフトバンク債など、様々な社債が在ります。 借用証...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 金利上昇による債券価格の下げ幅

このところ、国内株式の不調と国内の景気停滞感から、新聞の広告に証券会社や銀行等の金融機関から海外債券の発売が掲載されています。また、国内でもリスク回避の観点から国債の消化は依然として順調です。 よく、債券は確実資産と言われることが多いのですが、債券の種類や価格の構成とリスクについて、正しく把握してご購入されるようお勧めします。 しかしながら、債券の価格も急騰と急落があります。 株式は東京証券所...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 リターンについて考える(算術平均と幾何平均の実例)

今回は、投資の基礎知識として、リターンの把握について考えます。

例えば、昨年100万円を投資して、年末に10万円の利益が出て、110万円になった場合には、収益率は10%と為ります。今年10%の損失が出た場合の損失額は幾らでしょう。答えは11万円です。

この場合の平均値は10%+ (- 10%)÷2年=0% と算出されます。

でも、元本に対する損失が1万円出ています。実はこの場合の平均を算...(続きを読む)

今回は、投資の基礎知識として、リターンの把握について考えます。

例えば、昨年100万円を投資して、年末に10万円の利益が出て、110万円になった場合には、収益率は10%と為ります。今年10%の損失が出た場合の損失額は幾らでしょう。答えは11万円です。

この場合の平均値は10%+ (- 10%)÷2年=0% と算出されます。

でも、元本に対する損失が1万円出ています。実はこの場合の平均を算...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

海外ETF選定の考え方と銘柄例-債券他

![]() 債券型は対象とする債券の分類なども少なく、米国市場への偏りがありますが、国内外の債券に投資する際には、信託報酬の低い、インデックス・ファンドをポートフォリオに組入れることも検討されると宜しいかと思います。

米国市場での債券型は種類も多く、米国国債の短期、中期、長期などに対応したもの、ハイイールド債を対象とするものなどを、資産配分の中で、ワンポイントでこれらETFの配分もお考えになると、インカムリ...(続きを読む)

債券型は対象とする債券の分類なども少なく、米国市場への偏りがありますが、国内外の債券に投資する際には、信託報酬の低い、インデックス・ファンドをポートフォリオに組入れることも検討されると宜しいかと思います。

米国市場での債券型は種類も多く、米国国債の短期、中期、長期などに対応したもの、ハイイールド債を対象とするものなどを、資産配分の中で、ワンポイントでこれらETFの配分もお考えになると、インカムリ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本市場での外国株指数ETFは購入に疑問符

![]() ○海外の株式指数および国債に連動するものは残念ながら東証・大証合わせて銘柄しかありません。

良く知られている指数として、NYダウ、MSCIコクサイ、MSCIエマージング、ナスダック100、スタンダードプアーズ500、そしてSP国債指数などに連動する銘柄等があります。

しかし、売買高を確認するとETFとしては、極めて小さなものが多く、購入は躊躇せざるを得ません。

例えば、2012年1月16日の売...(続きを読む)

○海外の株式指数および国債に連動するものは残念ながら東証・大証合わせて銘柄しかありません。

良く知られている指数として、NYダウ、MSCIコクサイ、MSCIエマージング、ナスダック100、スタンダードプアーズ500、そしてSP国債指数などに連動する銘柄等があります。

しかし、売買高を確認するとETFとしては、極めて小さなものが多く、購入は躊躇せざるを得ません。

例えば、2012年1月16日の売...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 日本のETFの選び方(日本株指数)について

我々日本の投資家とって、生活の根源は日本ですし、外国市場のETFを外貨で購入されていても、将来日本で使用するために購入するのですから、円貨への交換が必要になります。 従い、資産配分方針で決定した日本株式への配分比にあわせ、国内株を対象とするETF銘柄の中からお選びになることになります。 ★日本で一般投資家を対象としている証券会社全てで上記の銘柄が購入できます。 この点が、通常の投資信託とは大き...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 日本に上場しているETF(上場投資信託)の種類と銘柄数

前回 資産運用でのETFの有利さをご紹介しました。今回は日本の株式市場に上場されているETFとその特長、購入に関するポイントをご紹介します。 ETFとはExchange Traded Fundsの略ですから、株式取引所に上場されている投資信託で世界の証券主要株式取引所に上場されています。 最も上場数が多いのはニューヨークARCA証券取引所です。 日本では東京証券取引所にETF107銘柄とETN...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ETF(上場投資信託)とインデックス・ファンドの違い・購入方法編

資産運用⑫では、ポートフォリオに組む商品として、インデックス・ファンドをご紹介しました。

今回はインデックス・ファンドと同じく、指数などに連動する投資信託としてETFをご紹介します。

ETFとはExchange Traded Fundsの略で、東京証券取引所などの株式市場に株式コードをつけて上場している投資信託の総称です。

その価格は、株価指数(TOPIXや日経平均)、金などの商品価格や商品指...(続きを読む)

資産運用⑫では、ポートフォリオに組む商品として、インデックス・ファンドをご紹介しました。

今回はインデックス・ファンドと同じく、指数などに連動する投資信託としてETFをご紹介します。

ETFとはExchange Traded Fundsの略で、東京証券取引所などの株式市場に株式コードをつけて上場している投資信託の総称です。

その価格は、株価指数(TOPIXや日経平均)、金などの商品価格や商品指...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 基礎知識 インデックス・ファンドの選び方再録

![]() 投資信託の中で、選ぶならば、インデックス・ファンドが有利であることを⑪でご紹介しました。では、インデックス・ファンドであればどれでも良いのでしょうか。

ここでも選択のポイントがあります。

選ぶポイントのひとつは、インデックス・ファンドの購入・保有に関するコストです。

ファンド=投資信託のコストは

買付手数料+信託報酬×保有年数+信託財産留保額で表されます

これらは全て%で表されますので、フ...(続きを読む)

投資信託の中で、選ぶならば、インデックス・ファンドが有利であることを⑪でご紹介しました。では、インデックス・ファンドであればどれでも良いのでしょうか。

ここでも選択のポイントがあります。

選ぶポイントのひとつは、インデックス・ファンドの購入・保有に関するコストです。

ファンド=投資信託のコストは

買付手数料+信託報酬×保有年数+信託財産留保額で表されます

これらは全て%で表されますので、フ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

1年の計は1月相場にあり

最新金融情報徹底解読 ★伊藤誠の特選記事★ ■1年の計は1月相場にあり■ ~2012年1月8日 日経ヴェリタスp57より~ ■■■トピック要約 「初め良ければ終わり良し」 ということわざがあるが、株式相場には 「1年の計は1月相場にある」 という経験則がある。 1950年から2011年までの 62年間の日経平均を振り返っても、44ケ年は、 1月と年間とで相場の方向性が同じだった。 この経験...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

インデックス・ファンドはコストの安さで有利な選択です。

![]() 資産運用の基礎で、投資に対するコストの重要性を述べています。今後も投資コストにはこだわり続けたいと考えています。

ところで、インデックス・ファンドは、市場の指数に連動するようにファンドを市場と同じ比率で原資産(株式など)を組み込めば良いので、個別銘柄の調査の必要性も無く、原則運用による売買も発生しませんから、運用経費が抑えられています。

筆者が得ているイボットソン・ジャパン社のデーでは2007...(続きを読む)

資産運用の基礎で、投資に対するコストの重要性を述べています。今後も投資コストにはこだわり続けたいと考えています。

ところで、インデックス・ファンドは、市場の指数に連動するようにファンドを市場と同じ比率で原資産(株式など)を組み込めば良いので、個別銘柄の調査の必要性も無く、原則運用による売買も発生しませんから、運用経費が抑えられています。

筆者が得ているイボットソン・ジャパン社のデーでは2007...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 基礎知識 運用成績に大きなインパクトはコストです。

![]() 長期の資産運用をお考えの場合には、購入~保有~売却までのコストが重要です。

ご自分が商品を販売するケースをお考えください、出来るだけ、ご自分の利益が上がる商品をお客様にお勧めすると思います。従って売り手が薦めるものは、買い手にはコストの高いものに成ります。従って、相手が勧めない、商品の中から有利なものを探す必要があります。

よく、成績がよければコストが高くても良いのでは、といわれる方が多いので...(続きを読む)

長期の資産運用をお考えの場合には、購入~保有~売却までのコストが重要です。

ご自分が商品を販売するケースをお考えください、出来るだけ、ご自分の利益が上がる商品をお客様にお勧めすると思います。従って売り手が薦めるものは、買い手にはコストの高いものに成ります。従って、相手が勧めない、商品の中から有利なものを探す必要があります。

よく、成績がよければコストが高くても良いのでは、といわれる方が多いので...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 基礎知識 ポートフォリオ作りは投資信託を利用しよう

![]() コラムで、資産配分(アセット・アロケーション)を決定して、投資に臨まれるようお勧めしました。

では、夫々の資産クラスのポートフォリオはどのように選べば、良いのでしょうか。

今回、その簡単な商品選びをご説明いたします

リスクとリターンのコラムで、個別リスクはゼロに近づけることが出来るが、市場リスクは残ってしまうと説明いたしました。

また、資産クラスの分散投資でリスクを低めることをお勧めしました...(続きを読む)

コラムで、資産配分(アセット・アロケーション)を決定して、投資に臨まれるようお勧めしました。

では、夫々の資産クラスのポートフォリオはどのように選べば、良いのでしょうか。

今回、その簡単な商品選びをご説明いたします

リスクとリターンのコラムで、個別リスクはゼロに近づけることが出来るが、市場リスクは残ってしまうと説明いたしました。

また、資産クラスの分散投資でリスクを低めることをお勧めしました...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 資産配分アセット・アローケーションのお手本があります

皆様は意識していなくても、資産配分をされています

まず、預貯金をお持ちです。持ち家の方は、不動産にも投資されています

(日本人の持つ資産の60%以上が不動産です)。

株や債券は持っていないといわれる方も、国民年金、厚生年金、共済年金等各種年金に加入されている場合には、間接的に5資産に投資しています。

貴金属を保有されていらっしゃいませんか?

その方は商品(オルタナティブ)という資産クラスに投...(続きを読む)

皆様は意識していなくても、資産配分をされています

まず、預貯金をお持ちです。持ち家の方は、不動産にも投資されています

(日本人の持つ資産の60%以上が不動産です)。

株や債券は持っていないといわれる方も、国民年金、厚生年金、共済年金等各種年金に加入されている場合には、間接的に5資産に投資しています。

貴金属を保有されていらっしゃいませんか?

その方は商品(オルタナティブ)という資産クラスに投...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

セミナー情報:サラリーマンの年金対策アパート経営術

皆さんに、新しい情報をお伝えするために、2/5(日)にセミナーを準備しました。

(1/4発売のサンデー毎日増大号に掲載されましたセミナーです。)

セミナー情報:『500万円から始めるサラリーマンの年金対策・アパート経営術』

消費税が上がるまであと2年半、この時期に準備しておかなければならない事をお伝えします。

実際に500万ではじめられた人の事例公開、特に自分は出来ないと思っている人に伝えた...(続きを読む)

- 大長 伸吉

- (不動産投資アドバイザー)

資産運用講座 ~現代ポートフォリオ理論の基本的なメッセージ

今回はリスクを軽減する方法についてご説明します。 資産運用における最も基礎的なリスクの軽減方法は「分散して投資する」ことです。 それが現代ポートフォリオ理論の基本的なメッセージです。 具体的には大別すると銘柄分散、資産分散(地域分散を含む)、時間分散の3つが挙げられます。 今回はその内、銘柄分散と資産分散についてお話します。 まず銘柄分散とは、例えば国内株式であればトヨ...(続きを読む)

- 松永 文夫

- (ファイナンシャルプランナー)

投資 基礎知識 資産配分(アセット・アロケーション)とは?

![]() 日本に本店のある銀行の定期預金は、元本1,000万円とその利子が預金保険制度で保証されていますが、低リターンです。

また、日本の債券のうち個人向け国債も元本が保証されていますが、現時点での利率はやはり低いものになります。

そこで期待リターンを上げるには国内株式と外国株式への投資が欠かせません。

此処での注意点は、外国債券のリターンは為替の影響で、長期的にはかなり低いものになります。

イボットソ...(続きを読む)

日本に本店のある銀行の定期預金は、元本1,000万円とその利子が預金保険制度で保証されていますが、低リターンです。

また、日本の債券のうち個人向け国債も元本が保証されていますが、現時点での利率はやはり低いものになります。

そこで期待リターンを上げるには国内株式と外国株式への投資が欠かせません。

此処での注意点は、外国債券のリターンは為替の影響で、長期的にはかなり低いものになります。

イボットソ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資は資産配分(アセット・アロケーション)を決めてから

![]() 資産運用を行う前にご自分のリスク許容度と期待するリターン(収益率)に基づく資産配分(アセット・アロケーション)方針の決定をお勧めします。

もし、ご自分で決定することに不安があるのでしたら、金融商品(貯蓄性保険、株式、債券、不動産等)を販売しない(コミッション・オンリー)のFP又は投資アドバイザーへのご相談をお勧めします。

投資対象とする資産は、1.定期預等の預貯金、2.日本国債、電力債などの国...(続きを読む)

資産運用を行う前にご自分のリスク許容度と期待するリターン(収益率)に基づく資産配分(アセット・アロケーション)方針の決定をお勧めします。

もし、ご自分で決定することに不安があるのでしたら、金融商品(貯蓄性保険、株式、債券、不動産等)を販売しない(コミッション・オンリー)のFP又は投資アドバイザーへのご相談をお勧めします。

投資対象とする資産は、1.定期預等の預貯金、2.日本国債、電力債などの国...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 基礎知識 時間分散としてドルコスト平均法は有効か

前回と前々回の基礎知識で銘柄の分散と国や市場の分散をお勧めしてきました。

次にお勧めするのは、時間の分散です。ただし、これは必ずしもリターンに繋がるものではありません。

効率的市場仮説では、明日の価格はランダムで予測不能とされています。また、効率的な市場では無い事例・アノマリーや、人は感情に左右されるため、歪みが生じることが報告されています。とはいえ、我々一般投資家が、それら市場の歪みをキャッ...(続きを読む)

前回と前々回の基礎知識で銘柄の分散と国や市場の分散をお勧めしてきました。

次にお勧めするのは、時間の分散です。ただし、これは必ずしもリターンに繋がるものではありません。

効率的市場仮説では、明日の価格はランダムで予測不能とされています。また、効率的な市場では無い事例・アノマリーや、人は感情に左右されるため、歪みが生じることが報告されています。とはいえ、我々一般投資家が、それら市場の歪みをキャッ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 基礎知識 リスクを下げるための国や地域の分散

資産運用の基礎⑬で銘柄の分散をお勧めしました。次にお勧めしたいのが、国や地域の分散です。 日本だけに投資する場合には、日本国というカントリーリスクがあります。また、例を日本株の日経平均を考えますと、この二十年未だに日本はバブル期の最高値を超えておりません。その間、米国株式や中国株式等々様々な国の株式市場は株価が上昇しています。 また、債券も日本国債の利回りはとても低く、それに比べ米国やドイツな...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

設定した目標と自分の関わり方

新年明けましておめでとうございます。 皆様の輝く2012年を心より応援しております。 本年も何卒宜しくお願い申し上げます。 新年が明けると、今年の「目標」をお考えになった方はたくさんいらっしゃたのではないでしょうか。 仕事での達成 運動不足解消のエクササイズ 趣味の拡大 スキルや資格習得 ワークライフバランス キャリアチェンジ 結婚 資産運用 ...(続きを読む)

- 根本 雅子

- (経営コンサルタント)

資産運用 主要株価指数と為替換算で見る2011年の成果

![]() 新しい年を迎え、お喜び申し上げます。昨年の資産運用は如何でしたでしょうか。

毎日のように、NYダウがいくらになった、香港市場は上がった、下がったというニュースが流れますが、それらはドル表示、香港ドル表示での騰落で、日本に居て円で暮らす我々に関係する数値は、それらの指数と為替変動を掛け合わせた数値です。

掲載した表は、海外にいる方が、日本株を購入すると、現地通貨ではどのように変わるのか、日本の方...(続きを読む)

新しい年を迎え、お喜び申し上げます。昨年の資産運用は如何でしたでしょうか。

毎日のように、NYダウがいくらになった、香港市場は上がった、下がったというニュースが流れますが、それらはドル表示、香港ドル表示での騰落で、日本に居て円で暮らす我々に関係する数値は、それらの指数と為替変動を掛け合わせた数値です。

掲載した表は、海外にいる方が、日本株を購入すると、現地通貨ではどのように変わるのか、日本の方...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

マイファンド12月レポート -1.3%の下落 年初来で-10.1%下落

本年度は、3.11以降の日本株の下落、夏以降は欧州の債務問題から金融危機への発展で、振るわない年に成りました。ベンチマークとの対比は来月15日ごろに成ります。 当月の成果は-1.3%の下落です。欧州の債務危機の影響で、新興国、そして日本株の下落の影響です。その中で、米国の株価は堅調で上昇、欧州も上昇しています。2011年は初来で-10.1%の下落です。特に、新興国株式と日本株の下落が大きく影響...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用講座 ~リスクを数字で管理する

今回はリスクの管理方法についてお話します。 投資理論ではリスク(リターンの変動)を、中長期的には正規分布(※)に従うものとして仮定して考えます。 そうすると、不確実な中での投資判断の問題が期待リターンとリスクという2つのパラメータで処理できて便利だからです。 そして、これによってリスクの程度を数値化(単位は標準偏差)して管理することが可能となります。 (※)正規分布とは、左右対称の釣...(続きを読む)

- 松永 文夫

- (ファイナンシャルプランナー)

投資 基礎知識 資産運用の「リターン」を考える

資産運用・投資で使う『リターン』とは運用の結果として得る収益の事ですが、プラスの場合に使うのは勿論のこと、マイナスの場合、損失が出ている際にも使います。 従いまして、プラスとマイナスのリターンが発生します。 例えば、100万円を投資して、1年目は10万円の利益が上がった場合、リターンは10万円で率にするとプラス10%です。翌年、その110万円の運用を継続して11万円の損失を生じた場合にはリターン...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

自分で作る年金に活用できる公的な制度<小規模共済>

事業主の方には既にご承知のことと思いますが、これから起業される方、未活用の方はご検討ください。 小規模共済とは、小規模な企業の個人事業主が事業をお辞めになる場合や会社等の役員が退職する場合に備えて、積み立てを行い、その掛け金に応じた共済金を受け取るという、事業主等の退職金制度とお考えください。 ○掛金は全額所得控除が受けられます 毎月の掛金(1,000円~70,000円の範囲内500円単位)...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

自分で作る年金に活用できる公的な制度<個人型確定拠出年金>

先に、国民年金基金をご紹介いたしました。その際にデメリットとして、確定給付ですのでインフレに弱い年金といえると申し上げました。 それを補うための年金として、個人型確定拠出年金をお勧めします。 国民年金に上乗せする確定金額部分は国民年金基金で、そしてインフレへの備え、よりリターンを得たい場合に個人向型確定拠出年金をお考えください。 国民年金の第1号被保険者と第2号被保険者で、既存の企業年金も確定...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 自分で作る年金に活用できる公的な制度-1

![]() 公的年金にプラスして、私的年金の積み立てをお考えの方は多いと思います、では、どの程度の資金が必要なのかとして、私が紹介しているのが、下記の数値です。

リタイア後の消費支出(生活に係る支出)は平成22年は234.555円でした。(総務省統計局家計調査―高齢夫婦無職世帯の家計収支より)。これに対する収入は223,757円で税金等を支払った後の可処分所得は193,364円になり、差し引き41,191円...(続きを読む)

公的年金にプラスして、私的年金の積み立てをお考えの方は多いと思います、では、どの程度の資金が必要なのかとして、私が紹介しているのが、下記の数値です。

リタイア後の消費支出(生活に係る支出)は平成22年は234.555円でした。(総務省統計局家計調査―高齢夫婦無職世帯の家計収支より)。これに対する収入は223,757円で税金等を支払った後の可処分所得は193,364円になり、差し引き41,191円...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用講座 ~リターンとはリスクが生み出すもの

今回はリターンとリスクについてご説明します。 まず、リターンとは得られる収益のことを言います。これは利息や配当などのインカムゲインと、値上がり益であるキャピタルゲインとに分けられます。 一方、運用の世界でリスクとは単に元本割れのことを指すのではなく、値動きの変動の幅(値上がり・値下がりの幅)もしくは将来の収益に対する不確実性のことをいいます。 すなわち、「リスクが大きい」とは、株式のよ...(続きを読む)

- 松永 文夫

- (ファイナンシャルプランナー)

資産運用 外国債券の利回りはコストの点検をお勧めします。

外国債券を購入される際には、コストという観点からの検討が必要です。 その中でも、為替手数料が大きな負担になります。購入の際に日本円で当該通貨を購入する必要があります。また償還時には当該通貨から日本円に戻す必要もあります。この往復の手数料が大きなものとなっています(証券会社等の利益です)。 為替手数料のほかに様々なコストが付加されていますが、一般投資家には購入価格に含まれているため、市場で購入す...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

面談 ライフイベント、資産配分 銘柄選び 注文までのステップ

昨日に続き、面談の過程内容と資産運用を開始するまでをご紹介します 15の質問について、ご相談者とアドバイザーの信頼と、ご相談者は投資の基礎知識、アドバイザーはご相談者のライフ・ステージ、将来へのご希望が確認できます。 その上で、長期的な投資戦略の概要がまとまります。 通常、お客様に提示する資産クラスは、短期金融資産(普通・定期四金、MMFなど)と、伝統的な資産の国内株式、外国株式、国内債券、国...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 期待リターン、許容できるリスクを決定する。15のQ&A

昨日は、弊社の資産運用の基本的考えたなどを述べました。本日は、家計の将来像把握と資産運用に進むステップをご紹介します。 御相談者との面談過程です。 1.最初の面談は、お客様とアドバイザー(私です)の合性を確認します。 ・お客様から見て、ご自分の資産を相談して良いかを確認します。 ・私の履歴・経験・知識・資格・投資方針・・・・など、なんでもご質問下さい、 回答いたします。この過程で、私の雰囲気や...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

1,780件中 1201~1250 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。