「ポートフォリオ」を含むコラム・事例

510件が該当しました

510件中 301~350件目

「ヘッジファンドへ投資する」等について考える

今年に入り、週刊誌・一部新聞で、日本国債暴落や日本経済の先行き不安等々で、海外への資金の逃避が取り上げられ、それらをお読みに為られた方のご相談が相次いでいます。

内容は、租税回避地に置かれた、外国籍の投資ファンド(多くはヘッジファンド)への投資、外国銀行の口座、そしてランドバンクや不動産投資に関してです。

私は、これらの中で、ご相談者本人が、海外に長く暮らしていて英語が堪能、投資対象先の事情にも...(続きを読む)

今年に入り、週刊誌・一部新聞で、日本国債暴落や日本経済の先行き不安等々で、海外への資金の逃避が取り上げられ、それらをお読みに為られた方のご相談が相次いでいます。

内容は、租税回避地に置かれた、外国籍の投資ファンド(多くはヘッジファンド)への投資、外国銀行の口座、そしてランドバンクや不動産投資に関してです。

私は、これらの中で、ご相談者本人が、海外に長く暮らしていて英語が堪能、投資対象先の事情にも...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

家計に合う資産運用はパッシブ(インデックス)運用です

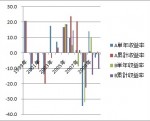

昨日のコラムで実例に基づき、年間収益率をご紹介しました。長期的には極めて平凡な数値に落ち着いてしまうことを、少しでも感じて頂ければと思います。

高いリターンを求める方には、物足りなかったのではないでしょうか。でも、毎年5%の収益を得続けることは、至難とされています。多くのファンドは、対象とする市場の平均(インデックス)を超える事が困難という実証データが数多く発表されています。

昨年好成績をあげ...(続きを読む)

昨日のコラムで実例に基づき、年間収益率をご紹介しました。長期的には極めて平凡な数値に落ち着いてしまうことを、少しでも感じて頂ければと思います。

高いリターンを求める方には、物足りなかったのではないでしょうか。でも、毎年5%の収益を得続けることは、至難とされています。多くのファンドは、対象とする市場の平均(インデックス)を超える事が困難という実証データが数多く発表されています。

昨年好成績をあげ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資信託で見る、長期的な年間収益率の事例

昨日は、3つのETFで年間収益率の事例をご紹介しました。

日本で購入できるETFでの運用の場合、分配金の再投資ができませんので、私のソフトとデータはキャピタルゲインのみの収益での試算でした。

今回は、投資信託で再投資を行っているケースで事例紹介します。投資信託の場合には、為替レートの影響は基準価格に反映されています。

1.日本を除くアジア地区を対象とする投資信託を保有していました。この銘柄の主...(続きを読む)

昨日は、3つのETFで年間収益率の事例をご紹介しました。

日本で購入できるETFでの運用の場合、分配金の再投資ができませんので、私のソフトとデータはキャピタルゲインのみの収益での試算でした。

今回は、投資信託で再投資を行っているケースで事例紹介します。投資信託の場合には、為替レートの影響は基準価格に反映されています。

1.日本を除くアジア地区を対象とする投資信託を保有していました。この銘柄の主...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外貨MMF(ユーロと豪ドル)の投資対象例について

昨日は米ドルMMFの投資対象の金融商品について、ご紹介しました。 本日は、ユーロMMFと豪ドルMMFの投資対象の1例をご案内します。数多くのMMFの中野1例ですので、ご購入を検討する際には、対象とするMMFの目論見書等をご自身でご確認ください。 昨日と同じ運用会社が運用しているユーロMMFと豪ドルMMFの目論見書の投資状況 (2011年7月末現在)を基として記載します。 ユーロ・ポートフォリオ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外貨MMF(米ドル)のポートフォリオの投資対象例について

資産配分の中で、外国債券、通貨分散をお考え方にご紹介する事が多い、外貨MMF(マネー・マーケット・ファンド)についてその運用先例をご紹介します。 外貨MMFとは、当該通貨を短期金融商品で運用する商品で、導入後現在まで当該通貨での元本割れはなかった商品です。利回りは、当該通貨国の金利に追随していますが、実績利回りは運用会社毎に異なります。 では、これら低リスクであるMMFが運用の対象としているの...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

運用のプロに任せても運用成績が良くなる保証はありません

投資信託は運用をプロに任せるから安心、運用成績が良い、と誤解する様な広告が載ることがあります。投資の原則でとして、長期的な運用では、プロはインデックスに勝てないとされています。(様々な実証データがあります)

投資の成果を測るシャープレシオを提示した、アメリカのシャープ氏が投資家に常に説いていたのは、パッシブ運用の良さであり、あのバフェット氏も一般投資家はインデックスファンドで運用を考えるようお勧...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

自身のポートフォリオとファンドとの比較で知る運用の良さ・悪さ

昨年末、2011年12月23日の日経新聞に、『米国の公的年金、見直し広がる。運用不振で予定利回り下げ、現役世代、消費に影響』という見出しで記事が掲載されていました。米国の州、地方政府が運営する公的年金で、年金給付に必要な予定利回りを下げる動きが広がっているとの報道です。 先日、日本でも公的年金の運用が悪化した、企業年金も運用悪化の記事がありました。軒並み成績が悪化しています、欧州の金融危機の影響...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

公的年金のリバランス、7~9月期に日本株に投資した理由

昨日公的年金の損失についてご紹介しましたか、2011.12.06の日経朝刊17面に、国内株式への投資 公的年金、2年半ぶり増加。 年金積立金管理運用独立行政法人(GPIF)が2011年7月~9月期に国内株式への投資を増やしたとの記事が掲載されています。 なぜ、7~9月期の運用成績が悪い時期に、その原因の一因である日本株式に投資するのでしょうか。 日本株が安いレベルになったために、購入するのでしょ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

少額から始める資産運用のセオリー

先日、あるセミナーに参加し自己紹介した際に、同席者から、「投資顧問業と聞くと、資産が無いと相談出来ないイメージがあります」。と言われました。

私は、「1万円という少額から始める海外分散投資のセミナーも開催しています」「また、相談者の夢や希望を達成する為の資産運用で、堅実な資産運用をお勧めしています」と回答しました。同席者からは「相談しても良いかなと思います」との言葉を頂きました。

この、1万円...(続きを読む)

先日、あるセミナーに参加し自己紹介した際に、同席者から、「投資顧問業と聞くと、資産が無いと相談出来ないイメージがあります」。と言われました。

私は、「1万円という少額から始める海外分散投資のセミナーも開催しています」「また、相談者の夢や希望を達成する為の資産運用で、堅実な資産運用をお勧めしています」と回答しました。同席者からは「相談しても良いかなと思います」との言葉を頂きました。

この、1万円...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

目的別貯蓄ではなく、お金のプールを作る貯蓄の考え方

ライフプランを達成する為の貯蓄方法で、目的毎に夫々の必要額を貯める方法が紹介されています。私は「お金に色は着いていない」のだから、全て纏めたて運用する方法をお勧めしています。お金はプールして運用し、必要都度そのプールの中から引き出すのが効率的です。

例えば、幼稚園から高校卒業までに、私立に通うと学習費だけで約1,700万円かかる(文科省H20年学習費調査より)、だからその分貯蓄しなければ、と、...(続きを読む)

ライフプランを達成する為の貯蓄方法で、目的毎に夫々の必要額を貯める方法が紹介されています。私は「お金に色は着いていない」のだから、全て纏めたて運用する方法をお勧めしています。お金はプールして運用し、必要都度そのプールの中から引き出すのが効率的です。

例えば、幼稚園から高校卒業までに、私立に通うと学習費だけで約1,700万円かかる(文科省H20年学習費調査より)、だからその分貯蓄しなければ、と、...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

各年金とご自身の資産運用の整合

![]() 将来の年金に不安が広がっています。日本の年金が破綻することは無いと考えていますが、年金の給付額の削減は可能性が高いと思われます。

というよりも、年金の給付額の削減は明日にでも実行しないと、将来の削減額は大きなものになると予想されます。既に現役世代の負担は税金・社会保険料の負担分も考慮すると過重です。

先日ご紹介した高齢無職夫婦世帯の例(総務省家計調査H22年)で述べますと

毎月の収入が223,...(続きを読む)

将来の年金に不安が広がっています。日本の年金が破綻することは無いと考えていますが、年金の給付額の削減は可能性が高いと思われます。

というよりも、年金の給付額の削減は明日にでも実行しないと、将来の削減額は大きなものになると予想されます。既に現役世代の負担は税金・社会保険料の負担分も考慮すると過重です。

先日ご紹介した高齢無職夫婦世帯の例(総務省家計調査H22年)で述べますと

毎月の収入が223,...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

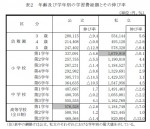

一般投資家の資産配分は企業年金のストレステストを参考に

![]() 昨日は年金積立金管理運用独立行政法人の資産配分とポートフォリオご紹介しました。

本日は、企業にお勤めの方達の多くが退職時に退職金の一部を預けて、年金として受け取る制度(一部厚生年金基金、確定給付企業年金を含む)を束ねる企業年金連合会の資産運用への考え方と資産配分をご紹介します。

この場合、資産を実際に運用するのは各企業年金ですので、連合会としてそれらの資産運用を支援するという立場と連合会が行う...(続きを読む)

昨日は年金積立金管理運用独立行政法人の資産配分とポートフォリオご紹介しました。

本日は、企業にお勤めの方達の多くが退職時に退職金の一部を預けて、年金として受け取る制度(一部厚生年金基金、確定給付企業年金を含む)を束ねる企業年金連合会の資産運用への考え方と資産配分をご紹介します。

この場合、資産を実際に運用するのは各企業年金ですので、連合会としてそれらの資産運用を支援するという立場と連合会が行う...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

一般投資家の資産配分はGPIFのポートフォリオを参考に

昨日は、ライフプランに用いる期待リターンの考え方をご説明しました。資産運用の成果の91%は資産配分で決まるとされております。そのため、資産配分をどのように組めば良いのか等の参考として、我々の年金を運用している、年金積立金管理運用独立行政法人の資産配分とポートフォリオご紹介します。

皆様もご承知の通り、年金の運用は長期にわたるもので、大きなリスクを取らずに継続的に資金を積み立て将来の年金給付への財...(続きを読む)

昨日は、ライフプランに用いる期待リターンの考え方をご説明しました。資産運用の成果の91%は資産配分で決まるとされております。そのため、資産配分をどのように組めば良いのか等の参考として、我々の年金を運用している、年金積立金管理運用独立行政法人の資産配分とポートフォリオご紹介します。

皆様もご承知の通り、年金の運用は長期にわたるもので、大きなリスクを取らずに継続的に資金を積み立て将来の年金給付への財...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

個人投資家 資産運用に役立つ本 資産運用実践講座Ⅱ

本日も、山崎元氏の本をご紹介します。 昨日紹介した「資産運用 実践講座 ①」のに引き続き、東洋経済新聞社刊「資産運用 実践講座 Ⅱ」(株式投資と金融商品編) 山崎 元著をご紹介します。 ①は、資産運用全般に関わるものでしたが、②は株式投資に臨む際の基礎知識から考えかた、投資信託の選び方等と預金と債券、デリバティブ商品まで、学ぶことができます。 Ⅰ、Ⅱともに、質問と回答そして、その解説の形式を...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

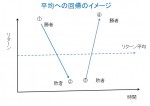

株価は【平均に回帰】するとは

若干投資の原則から離れた説明を致します。

投資のアノマリー(異常、またはユニークな事象や個体等を指します。投資の場合、科学的な常識や原則では説明できない、逸脱や偏差を起こした現象)の一つに、「平均への回帰」と云うものが有ります。

平均への回帰とは、概要として個別株の株価が非常に(単年度20%以上)に低下した銘柄(敗者株)は次の期には上昇して、結果として平均的なリターンに戻るというものです。

人...(続きを読む)

若干投資の原則から離れた説明を致します。

投資のアノマリー(異常、またはユニークな事象や個体等を指します。投資の場合、科学的な常識や原則では説明できない、逸脱や偏差を起こした現象)の一つに、「平均への回帰」と云うものが有ります。

平均への回帰とは、概要として個別株の株価が非常に(単年度20%以上)に低下した銘柄(敗者株)は次の期には上昇して、結果として平均的なリターンに戻るというものです。

人...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産配分の中での不動産の位置づけとそのポートフォリオ

前日までの資産配分では、預金等の短期金融商品と国内外の株式と債券をご紹介しました。資産に占める最も重要なものは不動産です。では、資産配分(アセットアロケーション)の中で不動産への投資はどのように考えたら良いのでしょうか。 不動産の区分として、①居住用不動産、②農業や生産設備等のための不動産、③投資用不動産と④公的なインフラ用不動産に分かれると考えています。 ここでの論議は③投資用不動産なのですが...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外国債券という資産の中での分散投資を考える。

外国債券という資産(アセット)の中での分散投資を考える場合、各国別の債券発行額のシェアで選びますと通貨分散の効果も得られます。

現物として債券を保有する際には通貨とのセットでお考えください。

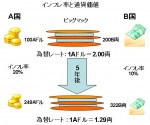

また、債券の名目金利で選ぶのではなく、当該通貨国のインフレ率にも着目することが必要です。利回りよりも高いインフレ率の為、実質金利でマイナスに為る国も在ります

名目金利ではなく、実質金利で比較されるようお勧...(続きを読む)

外国債券という資産(アセット)の中での分散投資を考える場合、各国別の債券発行額のシェアで選びますと通貨分散の効果も得られます。

現物として債券を保有する際には通貨とのセットでお考えください。

また、債券の名目金利で選ぶのではなく、当該通貨国のインフレ率にも着目することが必要です。利回りよりも高いインフレ率の為、実質金利でマイナスに為る国も在ります

名目金利ではなく、実質金利で比較されるようお勧...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産配分後の外国株式の分散投資の方法

国内のポートフォリオノ銘柄が決まりましたら、海外株式に為ります。 この場合、国別の企業規模を知ることが大切になりますが、我々一般投資家には、荷が重い調査に為ります。従って、国別の株式時価総額で代用して見ます。 私が持つデータは、MSCI世界株式指数構成国の2007年末では 日本 10%、米国47%、その他の太平洋地域5%、イギリス11%、その他の欧州23%、カナダ4%でしたが、 2009年末では、...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産配分を決めてからポートフォリオの検討へ(国内株式等)

前回は定期預金等のリスクの小さな商品での分散をご紹介しました。今回は、国内株式でのポートフォリオを考えます。

資産配分方針で、国内株式への配分比率を決めた場合、あなたはどのような銘柄をお選びになれますか?

自動車メーカー、製紙メーカー、それともデパート、アパレルメーカーでしょうか。

何れにせよ、1社集中はお勧めできません。それらの企業が東京証券所1部上場銘柄であれば、東京証券所の上場株式が抱え...(続きを読む)

前回は定期預金等のリスクの小さな商品での分散をご紹介しました。今回は、国内株式でのポートフォリオを考えます。

資産配分方針で、国内株式への配分比率を決めた場合、あなたはどのような銘柄をお選びになれますか?

自動車メーカー、製紙メーカー、それともデパート、アパレルメーカーでしょうか。

何れにせよ、1社集中はお勧めできません。それらの企業が東京証券所1部上場銘柄であれば、東京証券所の上場株式が抱え...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産配分を決めてからポートフォリオの検討へ(定期預金等)

前回は、夫々の資産のリターンとリスクの関係を見ながら、ご自身の資産配分(アセットアロケーション)の本心を決めましたら、夫々の資産の中で、購入する銘柄をご検討ください。 銘柄選定に自信のある方を別にして、その資産の中でも分散投資をお勧めしています。 定期預金に資産の20%を配分することとした場合でも、どの銀行に預けるかは悩ましいものです。半年定期、1年定期、2年・・・・、その他に金利も検討しなけれ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

リスク許容度を測ることから始める分散投資

皆さまは、資産形成の際に、頭の中で定期預金は貯蓄、投資はリスク商品の身と御考えでは無いでしょうか。実は貯蓄と投資の区分は曖昧です。預貯金を流動性資産、債券を確実性資産、株式を収益性資産と分ける事も在りますし、リスクフリー(なし)商品、リスク商品という分け方も在ります

イメージ図は、

有効フロンティア:様々なリスク商品を組み合わせた場合の、同じリスクならリターンの高い組み合わせ、同じリターンなら、...(続きを読む)

皆さまは、資産形成の際に、頭の中で定期預金は貯蓄、投資はリスク商品の身と御考えでは無いでしょうか。実は貯蓄と投資の区分は曖昧です。預貯金を流動性資産、債券を確実性資産、株式を収益性資産と分ける事も在りますし、リスクフリー(なし)商品、リスク商品という分け方も在ります

イメージ図は、

有効フロンティア:様々なリスク商品を組み合わせた場合の、同じリスクならリターンの高い組み合わせ、同じリターンなら、...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

「確定拠出年金」 しくみとメリット・デメリット

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 最近、確定拠出年金のご相談を受けることが多いので、 そのしくみとメリット・デメリットをお伝えしようと思います。 確定拠出とは「毎月いくらの掛金を支払うのか」という金額を決めて、 運用の成果に応じた給付を受取るという意味。 本来の意味から考えると「変動給付年金」という方が しっくりとくるのですが・・・ アメリカでこの制度の...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

バフェットさんがいることが確率的に正しい意味

前二回のコラムで、ポートフォリオのパフォーマンスを測るメジャーとしてシャープ

・レシオとインフォメーション・レシオをご紹介しました。

これらを使用してファンドの良さ・悪さを比較して、良かったか・悪かったのかは解ります。では、それらの中から、これから成績が上がるファンドは探せるのでしょうか?

残念ながら、それは困難と言われています。むしろ悪いファンドを買う方が良くなることが多いとも言われています。(...(続きを読む)

前二回のコラムで、ポートフォリオのパフォーマンスを測るメジャーとしてシャープ

・レシオとインフォメーション・レシオをご紹介しました。

これらを使用してファンドの良さ・悪さを比較して、良かったか・悪かったのかは解ります。では、それらの中から、これから成績が上がるファンドは探せるのでしょうか?

残念ながら、それは困難と言われています。むしろ悪いファンドを買う方が良くなることが多いとも言われています。(...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

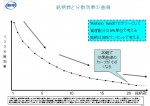

ファンドマネジャーの腕前はインフォメーション・レシオで測る

![]() 昨日は、ポートフォリオの収益率とリスクの関係をみる測度として、シャープレシオを紹介しました。その他の測度をご紹介します。

シャープレシオはファンド(ポートフォリオ)の収益率から無リスクの収益率を引いたものをリスクで除することにより、ポートフォリオの運用同士を比べることが出来ます。

ただ、引くのは無リスク資産の収益率ですので、全てのファンドを同じ条件で比較しますので、夫々のファンドの運用者の制限事...(続きを読む)

昨日は、ポートフォリオの収益率とリスクの関係をみる測度として、シャープレシオを紹介しました。その他の測度をご紹介します。

シャープレシオはファンド(ポートフォリオ)の収益率から無リスクの収益率を引いたものをリスクで除することにより、ポートフォリオの運用同士を比べることが出来ます。

ただ、引くのは無リスク資産の収益率ですので、全てのファンドを同じ条件で比較しますので、夫々のファンドの運用者の制限事...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

保有金融商品のパフォーマンスを確認しましょう

投資・資産運用をされた際に、自分が購入した投資信託等の成績は、良かったのかどうかが気になります。

100万円の投資で5万円利益が出た、良かった! 良かった!で終わらずに、どの程度良かったのかが解る一つのメジャー(測度)があります。それはシャープレシオです。

シャープレシオとは

投資・資産運用の際にリスク(不確実性)を取ります。そのリスク(標準偏差)に対して、そのり寸に対して、どの程度のリターン(...(続きを読む)

投資・資産運用をされた際に、自分が購入した投資信託等の成績は、良かったのかどうかが気になります。

100万円の投資で5万円利益が出た、良かった! 良かった!で終わらずに、どの程度良かったのかが解る一つのメジャー(測度)があります。それはシャープレシオです。

シャープレシオとは

投資・資産運用の際にリスク(不確実性)を取ります。そのリスク(標準偏差)に対して、そのり寸に対して、どの程度のリターン(...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

必要運用利回りとリスク許容度で資産配分を考えましょう

![]() 資産運用前回は、1万円から始める国際分散投資をお勧めしました。

あなたにとって、資産配分を考える決める要因はなにでしょう。

多くの方にお勧めしたいのが、目的達成に必要な金額を貯めるための収益率(期待リターン)と、単年度でどの程度の損失が出たら手仕舞いするのか=耐えられる最大の損失額の、二つの要素で資産配分を考える手法です。

期待リターンは何年後に幾らになっていれば良いのかから考えます。

1.元...(続きを読む)

資産運用前回は、1万円から始める国際分散投資をお勧めしました。

あなたにとって、資産配分を考える決める要因はなにでしょう。

多くの方にお勧めしたいのが、目的達成に必要な金額を貯めるための収益率(期待リターン)と、単年度でどの程度の損失が出たら手仕舞いするのか=耐えられる最大の損失額の、二つの要素で資産配分を考える手法です。

期待リターンは何年後に幾らになっていれば良いのかから考えます。

1.元...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

知っておきたい投資インデックス(国内・債券編)

株価指数を二つご紹介しました。今回は、国内債券のインデックス(指数)について、御紹介します。 国内債券のインデックスとして多くの投信がベンチマークとして採用しているのが、NOMURA-BPI(ボンド・パフォーマンス・インデックス)です。 株価指数とは異なり、この指数が報道等には載りません。従いまして、一般投資家としては投資信託の運用レポートのベンチマークとして認識することが多いと思います。 ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

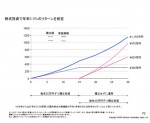

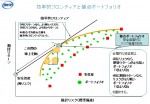

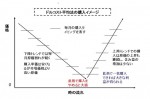

資産運用 個人投資家のリターンの構造

個人投資家として、資産運用に臨む際に、私はパッシブ運用(インデックス運用)をお勧めしています。

この運用方法をお勧めする理論的なバックボーンの一つに、資本資産価格CAPMや投資の成果を図るシャープレシオで知られる、ウィリアム・F・シャープ氏の説明があります。

それは、図に示しました通りの展開で、パッシブ運用がアクティブ運用よりも、確率的に成功する可能性が高いことによります。

パッシブ運用家とアク...(続きを読む)

個人投資家として、資産運用に臨む際に、私はパッシブ運用(インデックス運用)をお勧めしています。

この運用方法をお勧めする理論的なバックボーンの一つに、資本資産価格CAPMや投資の成果を図るシャープレシオで知られる、ウィリアム・F・シャープ氏の説明があります。

それは、図に示しました通りの展開で、パッシブ運用がアクティブ運用よりも、確率的に成功する可能性が高いことによります。

パッシブ運用家とアク...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 投資信託は分配金なしが運用効率で有利

![]() 相談者から、多くのFPの答えが、多分配型のファンドは資産形成には不向き、効率的ではないと回答が寄せられているが、10年という期間でみると、毎月分配型のファンドで再投資を行った場合と分配金なしのファンドの基準価格に大きな差が無いので、毎月分配のファンドでも良いのではないか、とのご質問が載りました。

私も、長期投資の観点とファンドの仕組みによる効率性の悪さの両面から回答しています。

現在、高金利国...(続きを読む)

相談者から、多くのFPの答えが、多分配型のファンドは資産形成には不向き、効率的ではないと回答が寄せられているが、10年という期間でみると、毎月分配型のファンドで再投資を行った場合と分配金なしのファンドの基準価格に大きな差が無いので、毎月分配のファンドでも良いのではないか、とのご質問が載りました。

私も、長期投資の観点とファンドの仕組みによる効率性の悪さの両面から回答しています。

現在、高金利国...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 リターンについて考える(算術平均と幾何平均の実例)

今回は、投資の基礎知識として、リターンの把握について考えます。

例えば、昨年100万円を投資して、年末に10万円の利益が出て、110万円になった場合には、収益率は10%と為ります。今年10%の損失が出た場合の損失額は幾らでしょう。答えは11万円です。

この場合の平均値は10%+ (- 10%)÷2年=0% と算出されます。

でも、元本に対する損失が1万円出ています。実はこの場合の平均を算...(続きを読む)

今回は、投資の基礎知識として、リターンの把握について考えます。

例えば、昨年100万円を投資して、年末に10万円の利益が出て、110万円になった場合には、収益率は10%と為ります。今年10%の損失が出た場合の損失額は幾らでしょう。答えは11万円です。

この場合の平均値は10%+ (- 10%)÷2年=0% と算出されます。

でも、元本に対する損失が1万円出ています。実はこの場合の平均を算...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

海外ETF選定の考え方と銘柄例-債券他

![]() 債券型は対象とする債券の分類なども少なく、米国市場への偏りがありますが、国内外の債券に投資する際には、信託報酬の低い、インデックス・ファンドをポートフォリオに組入れることも検討されると宜しいかと思います。

米国市場での債券型は種類も多く、米国国債の短期、中期、長期などに対応したもの、ハイイールド債を対象とするものなどを、資産配分の中で、ワンポイントでこれらETFの配分もお考えになると、インカムリ...(続きを読む)

債券型は対象とする債券の分類なども少なく、米国市場への偏りがありますが、国内外の債券に投資する際には、信託報酬の低い、インデックス・ファンドをポートフォリオに組入れることも検討されると宜しいかと思います。

米国市場での債券型は種類も多く、米国国債の短期、中期、長期などに対応したもの、ハイイールド債を対象とするものなどを、資産配分の中で、ワンポイントでこれらETFの配分もお考えになると、インカムリ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 日本に上場しているETF(上場投資信託)の種類と銘柄数

前回 資産運用でのETFの有利さをご紹介しました。今回は日本の株式市場に上場されているETFとその特長、購入に関するポイントをご紹介します。 ETFとはExchange Traded Fundsの略ですから、株式取引所に上場されている投資信託で世界の証券主要株式取引所に上場されています。 最も上場数が多いのはニューヨークARCA証券取引所です。 日本では東京証券取引所にETF107銘柄とETN...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ETF(上場投資信託)とインデックス・ファンドの違い・購入方法編

資産運用⑫では、ポートフォリオに組む商品として、インデックス・ファンドをご紹介しました。

今回はインデックス・ファンドと同じく、指数などに連動する投資信託としてETFをご紹介します。

ETFとはExchange Traded Fundsの略で、東京証券取引所などの株式市場に株式コードをつけて上場している投資信託の総称です。

その価格は、株価指数(TOPIXや日経平均)、金などの商品価格や商品指...(続きを読む)

資産運用⑫では、ポートフォリオに組む商品として、インデックス・ファンドをご紹介しました。

今回はインデックス・ファンドと同じく、指数などに連動する投資信託としてETFをご紹介します。

ETFとはExchange Traded Fundsの略で、東京証券取引所などの株式市場に株式コードをつけて上場している投資信託の総称です。

その価格は、株価指数(TOPIXや日経平均)、金などの商品価格や商品指...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

インデックス・ファンドはコストの安さで有利な選択です。

![]() 資産運用の基礎で、投資に対するコストの重要性を述べています。今後も投資コストにはこだわり続けたいと考えています。

ところで、インデックス・ファンドは、市場の指数に連動するようにファンドを市場と同じ比率で原資産(株式など)を組み込めば良いので、個別銘柄の調査の必要性も無く、原則運用による売買も発生しませんから、運用経費が抑えられています。

筆者が得ているイボットソン・ジャパン社のデーでは2007...(続きを読む)

資産運用の基礎で、投資に対するコストの重要性を述べています。今後も投資コストにはこだわり続けたいと考えています。

ところで、インデックス・ファンドは、市場の指数に連動するようにファンドを市場と同じ比率で原資産(株式など)を組み込めば良いので、個別銘柄の調査の必要性も無く、原則運用による売買も発生しませんから、運用経費が抑えられています。

筆者が得ているイボットソン・ジャパン社のデーでは2007...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 基礎知識 ポートフォリオ作りは投資信託を利用しよう

![]() コラムで、資産配分(アセット・アロケーション)を決定して、投資に臨まれるようお勧めしました。

では、夫々の資産クラスのポートフォリオはどのように選べば、良いのでしょうか。

今回、その簡単な商品選びをご説明いたします

リスクとリターンのコラムで、個別リスクはゼロに近づけることが出来るが、市場リスクは残ってしまうと説明いたしました。

また、資産クラスの分散投資でリスクを低めることをお勧めしました...(続きを読む)

コラムで、資産配分(アセット・アロケーション)を決定して、投資に臨まれるようお勧めしました。

では、夫々の資産クラスのポートフォリオはどのように選べば、良いのでしょうか。

今回、その簡単な商品選びをご説明いたします

リスクとリターンのコラムで、個別リスクはゼロに近づけることが出来るが、市場リスクは残ってしまうと説明いたしました。

また、資産クラスの分散投資でリスクを低めることをお勧めしました...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用講座 ~現代ポートフォリオ理論の基本的なメッセージ

今回はリスクを軽減する方法についてご説明します。 資産運用における最も基礎的なリスクの軽減方法は「分散して投資する」ことです。 それが現代ポートフォリオ理論の基本的なメッセージです。 具体的には大別すると銘柄分散、資産分散(地域分散を含む)、時間分散の3つが挙げられます。 今回はその内、銘柄分散と資産分散についてお話します。 まず銘柄分散とは、例えば国内株式であればトヨ...(続きを読む)

- 松永 文夫

- (ファイナンシャルプランナー)

投資 基礎知識 時間分散としてドルコスト平均法は有効か

前回と前々回の基礎知識で銘柄の分散と国や市場の分散をお勧めしてきました。

次にお勧めするのは、時間の分散です。ただし、これは必ずしもリターンに繋がるものではありません。

効率的市場仮説では、明日の価格はランダムで予測不能とされています。また、効率的な市場では無い事例・アノマリーや、人は感情に左右されるため、歪みが生じることが報告されています。とはいえ、我々一般投資家が、それら市場の歪みをキャッ...(続きを読む)

前回と前々回の基礎知識で銘柄の分散と国や市場の分散をお勧めしてきました。

次にお勧めするのは、時間の分散です。ただし、これは必ずしもリターンに繋がるものではありません。

効率的市場仮説では、明日の価格はランダムで予測不能とされています。また、効率的な市場では無い事例・アノマリーや、人は感情に左右されるため、歪みが生じることが報告されています。とはいえ、我々一般投資家が、それら市場の歪みをキャッ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 基礎知識 リスクを下げるための国や地域の分散

資産運用の基礎⑬で銘柄の分散をお勧めしました。次にお勧めしたいのが、国や地域の分散です。 日本だけに投資する場合には、日本国というカントリーリスクがあります。また、例を日本株の日経平均を考えますと、この二十年未だに日本はバブル期の最高値を超えておりません。その間、米国株式や中国株式等々様々な国の株式市場は株価が上昇しています。 また、債券も日本国債の利回りはとても低く、それに比べ米国やドイツな...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

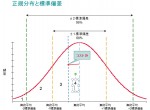

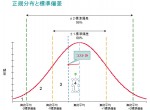

投資 基礎知識 リスクと標準偏差について

金融商品の期待リターンとリスクを表す際に、リスク≒標準偏差と表現することがあります。これは、団塊世代の方は昔聞いたことのある、入試の際に良く使用した標準偏差のことです。

X軸にリターン、Y軸に発生した件数を年度ごとプロットしますと、中央が高く裾に成れば件数が少ない【釣鐘型】のグラフに成ります。グラフの最も高い部分が中心点で、ここが算術平均の平均点です。

そして、この算術平均を中心に、毎年のリタ...(続きを読む)

金融商品の期待リターンとリスクを表す際に、リスク≒標準偏差と表現することがあります。これは、団塊世代の方は昔聞いたことのある、入試の際に良く使用した標準偏差のことです。

X軸にリターン、Y軸に発生した件数を年度ごとプロットしますと、中央が高く裾に成れば件数が少ない【釣鐘型】のグラフに成ります。グラフの最も高い部分が中心点で、ここが算術平均の平均点です。

そして、この算術平均を中心に、毎年のリタ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

マイファンド12月レポート -1.3%の下落 年初来で-10.1%下落

本年度は、3.11以降の日本株の下落、夏以降は欧州の債務問題から金融危機への発展で、振るわない年に成りました。ベンチマークとの対比は来月15日ごろに成ります。 当月の成果は-1.3%の下落です。欧州の債務危機の影響で、新興国、そして日本株の下落の影響です。その中で、米国の株価は堅調で上昇、欧州も上昇しています。2011年は初来で-10.1%の下落です。特に、新興国株式と日本株の下落が大きく影響...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

面談 ライフイベント、資産配分 銘柄選び 注文までのステップ

昨日に続き、面談の過程内容と資産運用を開始するまでをご紹介します 15の質問について、ご相談者とアドバイザーの信頼と、ご相談者は投資の基礎知識、アドバイザーはご相談者のライフ・ステージ、将来へのご希望が確認できます。 その上で、長期的な投資戦略の概要がまとまります。 通常、お客様に提示する資産クラスは、短期金融資産(普通・定期四金、MMFなど)と、伝統的な資産の国内株式、外国株式、国内債券、国...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 期待リターン、許容できるリスクを決定する。15のQ&A

昨日は、弊社の資産運用の基本的考えたなどを述べました。本日は、家計の将来像把握と資産運用に進むステップをご紹介します。 御相談者との面談過程です。 1.最初の面談は、お客様とアドバイザー(私です)の合性を確認します。 ・お客様から見て、ご自分の資産を相談して良いかを確認します。 ・私の履歴・経験・知識・資格・投資方針・・・・など、なんでもご質問下さい、 回答いたします。この過程で、私の雰囲気や...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

あなたの立場でアドバイスする、独立系顧問料制アドバイザーとは

昨日、本から得た、小生の職種を表すのにぴったりの名前を、ご紹介しました。 独立系顧問料制アドバイザーです。 この文言が含む内容は 独立系とは 勤務する会社も無く、保険会社・金融機関の代理店にも属していない 顧問料制とは、 アドバイスによるフィーだけをお客様に支払って頂くという意味です。 料金体系は、 御相談に与る資産金額×料率、または行為に対する一定額の料金制の意味です。 アドバイザーとは...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 公的年金運用損3.7兆円とベンチマークとの比較

![]() 12月03日の日経新聞朝刊に、公的年金 運用損3.7兆円、7月~9月 世界株安・円高が直撃という記事が掲載されています。年金管理積立運用独立行政法人(GPIF)が2日に発表した4半期の運用成績の発表です。金額は大きいのですが、元になる積立金は113.7兆円でしたので、率にすると約3.32%のマイナスになります。

皆様の運用実績と比べてみては如何でしょう、

ちなみに同期間の私のリスク資産の収益率は...(続きを読む)

12月03日の日経新聞朝刊に、公的年金 運用損3.7兆円、7月~9月 世界株安・円高が直撃という記事が掲載されています。年金管理積立運用独立行政法人(GPIF)が2日に発表した4半期の運用成績の発表です。金額は大きいのですが、元になる積立金は113.7兆円でしたので、率にすると約3.32%のマイナスになります。

皆様の運用実績と比べてみては如何でしょう、

ちなみに同期間の私のリスク資産の収益率は...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

510件中 301~350 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。