「日本FP協会」を含むコラム・事例

1,201件が該当しました

1,201件中 1101~1150件目

老後 生活設計 高齢者の所得は現役世代と変わらない

![]() 先日(23年7月17日)、内閣府主催・高齢社会NGO連携協議会共催の「高齢社会フォーラム・イン東京プログラム」に参加いたしました。

高齢者のライフプラン(生活設計)に携わる者として、参考に為りました情報を掲載します。

通常高齢者は「弱者」として認識・報道されることが多いのですが、様々な点で弱者とは異なる側面を持っています。

まず、高齢者(65歳以上)世帯の一人当たり年間所得(192.9万円)は現...(続きを読む)

先日(23年7月17日)、内閣府主催・高齢社会NGO連携協議会共催の「高齢社会フォーラム・イン東京プログラム」に参加いたしました。

高齢者のライフプラン(生活設計)に携わる者として、参考に為りました情報を掲載します。

通常高齢者は「弱者」として認識・報道されることが多いのですが、様々な点で弱者とは異なる側面を持っています。

まず、高齢者(65歳以上)世帯の一人当たり年間所得(192.9万円)は現...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後 生活設計 年金受給者の一時的資金不足は年金担保貸付で

年金生活者の一時的な資金不足が発生した際には、独立行政法人福祉医療機構の公的年金担保貸付をご検討下さい。 当該貸付は法律で唯一認められた「厚生年金保険」「国民年金保険」または「労災年金」を担保とした融資制度です。 お勧めする理由は、上限が決まっていることと、連帯保証人が必要など、借りるための手続きが面倒な点にあります。 年金生活でも貯蓄があって家計に余裕がある場合は、宜しいのですが、住宅資金や...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後 生活設計 少子高齢化 お墓の課題 改葬の実行

前回に引き続き、お墓の改葬について、述べさせていただきます。 改葬の手順は 1.新しい墓地探し(両家の墓地の場合には何れにする)が欠かせません。 移転先の墓地は、一般的なお墓だけでなく、永代供養墓、納骨堂や樹木層でもかまいません。 2.次に墓地の購入に為りますが、その前に既存の墓地の改葬可能性について打診をしましょう。寺院墓地の場合には、命日の墓参りの際、ご住職と語らう事をお勧めします。 3...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後 生活設計 少子高齢化とお墓の課題 改葬

戦前生まれの世代(第一世代)は、結婚して複数のお子様(第二世代)がいらっしゃいました。そして、この場合殆どのケースは、長男が先祖のお墓を守っていらっしゃいます。多く(9割近く)のお墓は寺院墓地にあります。 第一世代のご兄弟は都会に出て働き、ご自分達のお墓を購入なさっていらっしゃいます。ここでも、寺院墓地が多くを占めています。 まだ、購入なされていらっしゃらなくても、彼岸に旅立つまでには、お墓が必要...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後 生活設計 お墓の種類 費用構成は

我々が最終的に落ち着く先はお墓に為ります。既に菩提寺や霊園等にお墓ある方は別として、都内の民間霊園に、新しくお墓を建てる場合の標準的な費用構成は、 1.墓石と工事費用 2.永代使用料(お墓となる土地を使用する権利のための費用です) お墓の土地は住宅等の土地とは異なり、所有地に為る訳ではなく、墓地を返還する場合には返還する必要があります。そして、売買等も出来ません。 3.管理費/年 (墓地の共有...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後 生活設計 葬儀の種類 その他の葬儀

葬儀の形態は、徐々に変化しています。参列の人数の減少、宗教の関与度の減少など、に起因するものと、故人の遺志や経済的な影響によるものと考えています。 無宗教葬は 仏式、神道式、キリスト教式などの特定の宗教にとらわれない自由なスタイルの葬儀の事です。葬儀ではなく、告別式の一形態と考えることが出来ます。 そして、その形態として、 故人の好きだった音楽を流す、故人と親しかったバンド仲間などが演奏する音楽...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後 生活設計 葬儀の種類は宗教により方式が異なります

宗教により葬儀の形態も変わります。 仏式の葬儀、キリスト教式の葬儀、神道式の葬儀、無宗教の葬儀などがあります。 仏式葬は 日本人の90%が行っている一般的な形態で、僧侶の読経で見送る葬儀です。 菩提寺がある場合には必ず事前に連絡して、葬儀の日程や戒名、お布施の金額などの打合せが欠かせません。都合により、菩提寺の僧侶に来て頂けない場合には。同じ宗派の僧侶を紹介してもらいますが、戒名は菩提寺のから頂...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後 生活設計 葬儀の種類は

前回は葬儀費用に関するデータをお届けしました。今回は、葬儀の形態を考えてみましょう。ご自身がどのような葬儀を望むか(例えば家族だけで、知人にも通知してほしい)は、配偶者またはお子さんに伝えておくと宜しいかと思います。それにより費用も異なります。 一般的なの葬儀の順序は 通夜⇒葬儀/告別式⇒出棺⇒火葬です。 昔は殆どが土葬でしたので、この土葬部分が火葬に置き換わりました。ただし、北海道の一部、東北...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後 生活設計 葬儀費用はどの程度必要か

![]() 老後生活の最後にはお墓と葬儀が関わります。葬儀に関わるデータは少なく、ネットでひいても葬儀社のHPが出てしまいます。

ただ、一般的な家族葬であれば葬儀費用は多くを必要としません。特別な用意をしなくても、最終に残った貯蓄で賄えると考えています。別な考え方として、残った貯蓄で賄える葬儀の形態を考える方が良いのではと思います。

私が得ている東京都のデータ2002年葬儀に関わる費用等調査報告書によると、...(続きを読む)

老後生活の最後にはお墓と葬儀が関わります。葬儀に関わるデータは少なく、ネットでひいても葬儀社のHPが出てしまいます。

ただ、一般的な家族葬であれば葬儀費用は多くを必要としません。特別な用意をしなくても、最終に残った貯蓄で賄えると考えています。別な考え方として、残った貯蓄で賄える葬儀の形態を考える方が良いのではと思います。

私が得ている東京都のデータ2002年葬儀に関わる費用等調査報告書によると、...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後 生活設計 退職後の働き甲斐を探そう

![]() 退職された後にお仕事に就かれるライフスタイルをお勧めします。

以前にもコラムに書きました通り、60歳~80歳の間、睡眠・お風呂などの生活時間を除いても、ご自分のために使える時間は10万時間を超えます。

なにもなければ日長一日のんびり暮らすことは困難です。趣味の生活、大学に入り直して学ぶ、ボランティア活動に勤しむ、などご自分で楽しめる働き方を検討されるようお勧めします。

お仕事といっても、収入を...(続きを読む)

退職された後にお仕事に就かれるライフスタイルをお勧めします。

以前にもコラムに書きました通り、60歳~80歳の間、睡眠・お風呂などの生活時間を除いても、ご自分のために使える時間は10万時間を超えます。

なにもなければ日長一日のんびり暮らすことは困難です。趣味の生活、大学に入り直して学ぶ、ボランティア活動に勤しむ、などご自分で楽しめる働き方を検討されるようお勧めします。

お仕事といっても、収入を...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後 生活設計 有料老人ホーム選びのチェックポイント

老人ホームは健康年齢とされる75歳までにお選びに為る事をお勧めします。 選ぶためのチェックポイントは 1.ご自分の望む過ごし方を決定します。 2.公的な資料で当該類型のホームを当たり評価を読みます。 各自治体に福祉サービスの評価に関するホームページがあります。例えば東京都であれば「福ナビ」です。トップページは 副ナビトップページ http://www.fukunavi.or.jp/fukun...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後 生活設計 老人ホームに入る際にかかる費用

![]() 入居一時金ゼロのホームから1億円の施設まで色々です。最近では一時金が数百万円のホームが増えています。入居施設を調べる際には、入居一時金の返還ルールを必ずご確認ください。通常は5年で償却しますので、初年度に20~40%程度の施設をお勧めします。

施設・設備も重要ですが、施設入居はサービスを購入するものと心得てください。これは各地方自治体で第三者評価制度がスタートしています。まずは施設の評価をお確か...(続きを読む)

入居一時金ゼロのホームから1億円の施設まで色々です。最近では一時金が数百万円のホームが増えています。入居施設を調べる際には、入居一時金の返還ルールを必ずご確認ください。通常は5年で償却しますので、初年度に20~40%程度の施設をお勧めします。

施設・設備も重要ですが、施設入居はサービスを購入するものと心得てください。これは各地方自治体で第三者評価制度がスタートしています。まずは施設の評価をお確か...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後 生活設計 老人ホームへの入居も選択肢の一つです

老後生活も、75歳を過ぎますと人に頼ることが多く為ります。私は、そのような時には老人ホームへの入居をお勧めします。最後の時を自宅で過ごすことも良いのですが、前提として自分のことは自分で始末できる状況が必要と思います。ひとに頼る度合いが深くなれば、面倒を見て頂く方の負担が大きくなり、その方達の生活を破壊することさえあります。

お1人の様の場合には、最後を看取る方も無いままに旅立つことにもなりかねま...(続きを読む)

老後生活も、75歳を過ぎますと人に頼ることが多く為ります。私は、そのような時には老人ホームへの入居をお勧めします。最後の時を自宅で過ごすことも良いのですが、前提として自分のことは自分で始末できる状況が必要と思います。ひとに頼る度合いが深くなれば、面倒を見て頂く方の負担が大きくなり、その方達の生活を破壊することさえあります。

お1人の様の場合には、最後を看取る方も無いままに旅立つことにもなりかねま...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後 生活設計 介護サービスの自己負担額と高額介護サービス費

ご存じの方が多いとは思いますが、サービスを利用した際の自己負担額は1割です。勤労世代に比べ高齢者に優しい割合になっています。

介護サービス費の9割分は保険給付され、原則として残りの費用の1割を負担しますが、施設サービスを利用した場合には、施設での食費と住居費は利用者の負担になります。

これは、在宅でサービスを受ける方達(食費、住宅にかかる費用は自己負担)とのバランスをとるための費用負担です。

...(続きを読む)

ご存じの方が多いとは思いますが、サービスを利用した際の自己負担額は1割です。勤労世代に比べ高齢者に優しい割合になっています。

介護サービス費の9割分は保険給付され、原則として残りの費用の1割を負担しますが、施設サービスを利用した場合には、施設での食費と住居費は利用者の負担になります。

これは、在宅でサービスを受ける方達(食費、住宅にかかる費用は自己負担)とのバランスをとるための費用負担です。

...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後 生活設計 介護サービスを利用する手続き

ご自身、またはご家族の誰かが、介護サービスを受けたい場合には、要介護認定を受ける必要があります。要介護認定の流れはも添付したスライドに示します。

掲載した図、サービス利用の手続きは厚労省ホームページより

まず、お住いの市区町村の介護保険担当窓口で申請します。

本人の心身の状況を調べるために「認定調査員」が訪問します。

ここで、基礎調査79項目とその他の特別な事項をヒヤリングします。

この調...(続きを読む)

ご自身、またはご家族の誰かが、介護サービスを受けたい場合には、要介護認定を受ける必要があります。要介護認定の流れはも添付したスライドに示します。

掲載した図、サービス利用の手続きは厚労省ホームページより

まず、お住いの市区町村の介護保険担当窓口で申請します。

本人の心身の状況を調べるために「認定調査員」が訪問します。

ここで、基礎調査79項目とその他の特別な事項をヒヤリングします。

この調...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後 生活設計 施設サービスの利用者の人数等

回は居宅サービスの利用者数等をご紹介しました。施設に入られている方はと言いますと、施設サービス受給者数は84.2万人で、うち介護老人福祉施設が43.6万人、介護老人保健施設が32.5万人、介護療養型医療施設が8.4万人となっています。(現物給付9月サービス分)

(厚生労働省介護保険事業状況報告の概要 平成22年11月暫定版より)

第1号被保険者2907万人に対しては約2.9%の方が、介護サー...(続きを読む)

回は居宅サービスの利用者数等をご紹介しました。施設に入られている方はと言いますと、施設サービス受給者数は84.2万人で、うち介護老人福祉施設が43.6万人、介護老人保健施設が32.5万人、介護療養型医療施設が8.4万人となっています。(現物給付9月サービス分)

(厚生労働省介護保険事業状況報告の概要 平成22年11月暫定版より)

第1号被保険者2907万人に対しては約2.9%の方が、介護サー...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

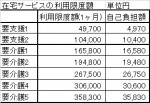

老後 生活設計 居宅サービスを受けている方の人数は

![]() 老後を設計する際に、ご自宅で最後まで過ごしたいとお考えの方がいらっしゃいます。

では、居宅サービスの受給者はどの程度かといいますと、平成22年9月に現物給付を受けられた方は、302.7万人です。認定者の約60%の方が利用されています。

図は

(厚生労働省介護保険事業状況報告の概要 平成22年11月暫定版より)

厚労省介護保険平成20年度の資料では、ご利用者に占める割合は,要介護2の方が...(続きを読む)

老後を設計する際に、ご自宅で最後まで過ごしたいとお考えの方がいらっしゃいます。

では、居宅サービスの受給者はどの程度かといいますと、平成22年9月に現物給付を受けられた方は、302.7万人です。認定者の約60%の方が利用されています。

図は

(厚生労働省介護保険事業状況報告の概要 平成22年11月暫定版より)

厚労省介護保険平成20年度の資料では、ご利用者に占める割合は,要介護2の方が...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後 生活設計 介護保険に加入されている方は何人でしょう

前回ご紹介した介護保険の第1号保険者は、平成22年11月末現在2,907万人とされています(厚生労働省介護保険事業状況報告の概要 平成22年11月暫定版より)

介護保険が導入された平成12年度末では2,242.2万人でしたので、10年間で約6,60万人増加しています。いかに凄まじい勢いで高齢化が進んだのかが解ります。読者の皆様が65歳に達するのはいつでしょうか。私は今年66歳を迎えました。

...(続きを読む)

前回ご紹介した介護保険の第1号保険者は、平成22年11月末現在2,907万人とされています(厚生労働省介護保険事業状況報告の概要 平成22年11月暫定版より)

介護保険が導入された平成12年度末では2,242.2万人でしたので、10年間で約6,60万人増加しています。いかに凄まじい勢いで高齢化が進んだのかが解ります。読者の皆様が65歳に達するのはいつでしょうか。私は今年66歳を迎えました。

...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後 生活設計 介護保険とは? 運営主体は区市町村です

高齢者になれば、殆どの方は介護保険を使用することになります。 このため介護保険の仕組みについてご紹介します。 介護保険とは 40歳以上の方が被保険者(保険の加入者)となり、保険料を負担します。介護が必要と認定されたときに、費用の一部(現在は原則10%です)、を支払って介護サービスを利用する制度です。 被保険者とは 原則、日本に居住する40歳以上の方全員が被保険者(保険の加入者)です。 40歳以...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後 生活設計 退職に際しての住宅購入と賃貸住宅を考える

「終の棲家」として、退職に際して住宅を購入される場合は、住めなくなるリスクをお考えください。 一つには、加齢による身体的な理由として、階段の上り・下がりが困難になる、お風呂などの使用に困難が生じる等です。従いまして、出来るだけコンパクトな作りの平屋をお勧めします。ただ、平屋は都会地では費用の点で無理が生じることが多く、建築が困難かも知れません。 もう一つには、認知症の発症などで、グループホームや...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後の生活設計 住宅の耐用年数の目安を知りましょう

![]() 前回は戸建て住宅の修繕費について費用項目と金額をご紹介しました。では、建物としての耐用年数はどの程度と思えばよいのかの一例をご紹介します。

60歳以降に退職する際の、ご自宅の修繕・リフォーム、新たに住宅を購入する際に必要な知識です。

それは、財務省が省令として発表している、耐用年数です。

耐用年数とは、時間とともに減価していく資産が利用に耐える年数をいいます。また、長期にわたり反復使用に耐える...(続きを読む)

前回は戸建て住宅の修繕費について費用項目と金額をご紹介しました。では、建物としての耐用年数はどの程度と思えばよいのかの一例をご紹介します。

60歳以降に退職する際の、ご自宅の修繕・リフォーム、新たに住宅を購入する際に必要な知識です。

それは、財務省が省令として発表している、耐用年数です。

耐用年数とは、時間とともに減価していく資産が利用に耐える年数をいいます。また、長期にわたり反復使用に耐える...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後の生活設計 木造一戸建て家屋の修繕費の目安

![]() 戸建て住宅を保有されている方は、ご承知と思いますが、点検・補修(メンテナンス)費用の目安を掲載します。

点検時期の目安は住宅が気候風土、建っている場所や使用状況部材によって時期が異なりますので、点検を怠りなく実施されるようお勧めします。

表以外にも、土台の修理、屋根の葺き替え、門塀等の外構の修理費が必要と為る場合がございます。

私はご相談に与る際に、必ずメンテナンス費用をキャッシュフローに毎...(続きを読む)

戸建て住宅を保有されている方は、ご承知と思いますが、点検・補修(メンテナンス)費用の目安を掲載します。

点検時期の目安は住宅が気候風土、建っている場所や使用状況部材によって時期が異なりますので、点検を怠りなく実施されるようお勧めします。

表以外にも、土台の修理、屋根の葺き替え、門塀等の外構の修理費が必要と為る場合がございます。

私はご相談に与る際に、必ずメンテナンス費用をキャッシュフローに毎...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後の生活設計 退職後の公的医療保険制度の加入先を選ぶ

お勤めの企業からの退職に際して、公的医療保険への加入をお考えに為る際には、図に示したような対応になります。

1.は、新たにお勤めに為られた場合には、その事業所の加入している健康保険組合に加入致します。

2.就職しない場合には対応が4つになります。

3どれを選択すれば良いのかお悩みに為るかも知れません。

(ア)今加入されている健康保険組合で任意継続被保険者制度に切り替えるケース。加入は2年間...(続きを読む)

お勤めの企業からの退職に際して、公的医療保険への加入をお考えに為る際には、図に示したような対応になります。

1.は、新たにお勤めに為られた場合には、その事業所の加入している健康保険組合に加入致します。

2.就職しない場合には対応が4つになります。

3どれを選択すれば良いのかお悩みに為るかも知れません。

(ア)今加入されている健康保険組合で任意継続被保険者制度に切り替えるケース。加入は2年間...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後の生活設計 退職時にお勧めしたい3つの事柄

私は、退職後の生活をお考えの際に3つの事をお勧めしています。 1つは住宅ローンの完済の勧めです。 退職時点で住宅ローンが残っている場合には、退職金・貯蓄などでの完済をお勧めします。 投資・運用の観点から、借入金の返済は、無リスクで支払わずに済む利息が運用益となるチャンスです。また、借金を残したままでの手元資金の運用は、リスクを取っても必ず収益が上がるものではありませんし、場合によっては損失を被...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後の生活設計 あなたの年金収入をご確認ください

老後の収入の大きな部分を占める年金、夫々の種類と金額をご確認ください。

掲載した図は、年金の種類です。どの年金を何時から幾らもらえるのかを確認し、キャッシュフロー表に記載下さい。

http://www.officemyfp.com/planningtool-2.html

公的年金は、年金定期便が届いていらっしゃると思います。内容をご確認ください。

なお、日本年金機構の下記ページに 年金額簡易資...(続きを読む)

老後の収入の大きな部分を占める年金、夫々の種類と金額をご確認ください。

掲載した図は、年金の種類です。どの年金を何時から幾らもらえるのかを確認し、キャッシュフロー表に記載下さい。

http://www.officemyfp.com/planningtool-2.html

公的年金は、年金定期便が届いていらっしゃると思います。内容をご確認ください。

なお、日本年金機構の下記ページに 年金額簡易資...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

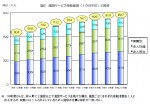

高齢者世帯の所得貯蓄額

![]() 前2回で、無職高齢世帯の家計を確認し、老後設計の貯蓄額を確認致しました。

ところで、高齢者の所得と貯蓄額がどのような状況かをご紹介します。

今回は、平成22年の高齢社会白書に纏められている資料を使用します。

厚生労働省[国民生活基礎調査]平成20年(同調査における平成19年1年間の所得)によれば、

高齢者世帯の所得は、一世帯当たり総所得で298.9万円、主な収入は、稼働所得50.5万円、公的...(続きを読む)

前2回で、無職高齢世帯の家計を確認し、老後設計の貯蓄額を確認致しました。

ところで、高齢者の所得と貯蓄額がどのような状況かをご紹介します。

今回は、平成22年の高齢社会白書に纏められている資料を使用します。

厚生労働省[国民生活基礎調査]平成20年(同調査における平成19年1年間の所得)によれば、

高齢者世帯の所得は、一世帯当たり総所得で298.9万円、主な収入は、稼働所得50.5万円、公的...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

お一人様の収入と支出と資産について

![]() 前回は65歳以上のご夫婦二人の収入と支出をご紹介しました。今回は、お一人様の場合をご紹介します。

やはり、総務省統計局家計調査平成21年のデータで示します。対象は60歳以上の単身無職世帯の家計収支です。

実収入は120,947円/月で、うち社会保険給付が111,392円で92.1%を占めています。

税や社会保険等の支出を除いた可処分所得は、108,477円ですが、消費支出は139,469円で、...(続きを読む)

前回は65歳以上のご夫婦二人の収入と支出をご紹介しました。今回は、お一人様の場合をご紹介します。

やはり、総務省統計局家計調査平成21年のデータで示します。対象は60歳以上の単身無職世帯の家計収支です。

実収入は120,947円/月で、うち社会保険給付が111,392円で92.1%を占めています。

税や社会保険等の支出を除いた可処分所得は、108,477円ですが、消費支出は139,469円で、...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

退職後に必要な貯蓄額はいくらでしょう

退職後に必要な資金額を求めるには、その方のリタイアメント・プランによって異なります。

要素として大きなものは、1.収入としてどの程度の金額が見込めるのか、2.生活レベルをどの程度に設定するのか、そしてそれらの差額を埋めるための資産(投資・貯蓄)になります。

数式で表せば

(収入-支出)×生活年数≪資産+(資産×収益率)×運用年数(=生活年数)

になります。

1. の主なものは、退職後もお仕事か...(続きを読む)

退職後に必要な資金額を求めるには、その方のリタイアメント・プランによって異なります。

要素として大きなものは、1.収入としてどの程度の金額が見込めるのか、2.生活レベルをどの程度に設定するのか、そしてそれらの差額を埋めるための資産(投資・貯蓄)になります。

数式で表せば

(収入-支出)×生活年数≪資産+(資産×収益率)×運用年数(=生活年数)

になります。

1. の主なものは、退職後もお仕事か...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅保有と賃貸の比較-3 賃貸のケース

今回は3回に分けて、再度住宅購入と賃貸生活の比較を取り上げたいと考えました。 理由は、住宅ローンの支払いが滞っている現況が新聞で取り上げられていること。 また、その住宅ローンは変動利率が過半を超えたことなどによります。 また、質問サイトでも、シングルの女性からマンション購入と賃貸の優位性を問われて回答した経緯から、住宅(マンション含む)を保有する要件を整理してみました。 ○ 賃貸の場合の費用を...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅保有と賃貸の比較-2 住宅・マンションの購入

今回は3回に分けて、再度住宅購入と賃貸生活の比較を取り上げたいと考えました。 理由は、住宅ローンの支払いが滞っている現況が新聞で取り上げられていること。 また、その住宅ローンは変動利率が過半を超えたことなどによります。 また、質問サイトでも、シングルの女性からマンション購入と賃貸の優位性を問われて回答した経緯から、住宅(マンション含む)を保有する要件を整理してみました。 では、購入物件としての...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅保有と賃貸の比較 住まいの環境選び

今回は3回に分けて、再度住宅購入と賃貸生活の比較を取り上げたいと考えました。 理由は、住宅ローンの支払いが滞っている現況が新聞で取り上げられていること。 また、その住宅ローンは変動利率が過半を超えたことなどによります。 また、質問サイトでも、シングルの女性からマンション購入と賃貸の優位性を問われて回答した経緯から、住宅(マンション含む)を保有する要件を整理してみました。 まず、我々の成人後の生活...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

医療保険の必要性について考える

![]() 医療保険の最大の目的は「病気や怪我」になった際に、生活(家計)に負担を与えずに医療を受けられるというものです。

「安心して入院・病院通いが出来ます。」です。

では、通常加入する医療保険の契約内容を考えて見ましょう。

主契約では、疾病入院給付金が支払われます。支払額は、入院給付金日額×入院日数です。

入院日数に、60日、120日、180日などのタイプ別があります。

また、日帰り入院か...(続きを読む)

医療保険の最大の目的は「病気や怪我」になった際に、生活(家計)に負担を与えずに医療を受けられるというものです。

「安心して入院・病院通いが出来ます。」です。

では、通常加入する医療保険の契約内容を考えて見ましょう。

主契約では、疾病入院給付金が支払われます。支払額は、入院給付金日額×入院日数です。

入院日数に、60日、120日、180日などのタイプ別があります。

また、日帰り入院か...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

健康保険の被扶養者になれる条件

103万円(所得税)と130万円(社会保険)の扶養の条件をすでにご紹介しました。 今回は健康保険の被扶養者の範囲をご紹介します。 皆さまもご承知の通り、健康保険では被保険者が病気になったり怪我をしたときや、お亡くなりに為られた場合、または出産した場合に保険給付が行われます、そして、その扶養者についても、疾病・負傷・死亡・出産について保険給付が行われます。 では、どのような方が、被扶養者...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

扶養の条件130万円を超えて働くことの意味

前回ご紹介した、所得税の配偶者控除の要件103万円以下、社会保険の要件130万円未満を働き方の上限とされている奥様が大勢いらっしゃいます。 理由は、この収入を超えると、社会保険料を支払い、税金を支払うと、ご夫婦の実質収入が減少してしまうためです。 国民年金は地方自治体ごとに料率が変わりますし、健康保険料も加入する保険で保険料も変ります。そして、ご主人の税率や税額も変わりますので、試算しなければ増...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

扶養の条件103万円(所得税)と130万円(社会保険)の違い (再録)

![]() 今回の税制の改正からは外れましたが、配偶者控除の廃止が話題になっています。廃止になると社会保険はどうなるの、など不安材料でもあります。

また、ご結婚を機に、ご主人の扶養に入れる範囲で働きたいという方もいらっしゃいます。

そこで、扶養の意味を正しく捉えて頂くために、ご紹介します。

この扶養に入るという定義には2通りの意味があります。(ご主人が奥様の扶養に入る場合は、ご主人と奥様を入れ替えてお読み下...(続きを読む)

今回の税制の改正からは外れましたが、配偶者控除の廃止が話題になっています。廃止になると社会保険はどうなるの、など不安材料でもあります。

また、ご結婚を機に、ご主人の扶養に入れる範囲で働きたいという方もいらっしゃいます。

そこで、扶養の意味を正しく捉えて頂くために、ご紹介します。

この扶養に入るという定義には2通りの意味があります。(ご主人が奥様の扶養に入る場合は、ご主人と奥様を入れ替えてお読み下...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

公的な教育ローンの活用を考えましょう

各金融機関でも、教育資金の借入ができますが、ここでは公的な教育ローンをご紹介します。 公的な教育ローンには国の教育ローン2種と財形教育融資があります。 ◎国のローンは、2種類あり日本政策金融公庫が取り扱っています(旧国民生活金融公庫から移行) 1.教育一般貸付 借入の要件は 一般教育貸付の融資額は、学生・生徒1人につき300万円以内 返済期間は、15年以内(交通遺児家庭または母子家庭の方は1...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

教育資金の準備と資産形成

教育資金を準備される際の、効率的な貯蓄のポイントとして、私は

1.キャッシュフローの推移で、学資が賄えるかを考える。

2.資産形成は目的別に分けずトータルで考える。

3.積み立てや公的な制度を活用する。

の3点をお勧めしています。

1.のキャッシュフローで考えるとは、教育資金は住宅購入の際の頭金とは異なり、一時に大きな金額が必要なわけではありません。

前述したライフプランで確認したように、進...(続きを読む)

教育資金を準備される際の、効率的な貯蓄のポイントとして、私は

1.キャッシュフローの推移で、学資が賄えるかを考える。

2.資産形成は目的別に分けずトータルで考える。

3.積み立てや公的な制度を活用する。

の3点をお勧めしています。

1.のキャッシュフローで考えるとは、教育資金は住宅購入の際の頭金とは異なり、一時に大きな金額が必要なわけではありません。

前述したライフプランで確認したように、進...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国立大学の初年度納付金

国立大学は独立法人として文科省から離れた際に、平成16年度の省令(国立大学等の授業料その他の費用に関する省令)で定めた「標準額」を踏まえつつ、各国立大学法人が「一定の範囲内」で、それぞれ定めることとしています。ではその標準額はいくらなのかをご紹介します。 授業料の標準額は 年額 535,800円 入学料の標準額は 大学学部・大学院ともに 282,000円 検定料は 大学学部 17,000円、大学...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

私立大学の初年度納付金

![]() 前回は幼稚園から高校迄の学習費を紹介しました。

今回はその後の大学進学に必要な費用です。文部科学省のH20年調査から、下記の表を作成しています。

大学進学の初年度納付金平均は、文科系学部で1,148,747円です。理系、医歯系、その他等お子様に勧めたい進学部の参考値として下さい。

なお、自宅から通う場合は生活費の一部で済みますが、親元を離れて学校に通う場合には、住まいと生活費を追加する必要が...(続きを読む)

前回は幼稚園から高校迄の学習費を紹介しました。

今回はその後の大学進学に必要な費用です。文部科学省のH20年調査から、下記の表を作成しています。

大学進学の初年度納付金平均は、文科系学部で1,148,747円です。理系、医歯系、その他等お子様に勧めたい進学部の参考値として下さい。

なお、自宅から通う場合は生活費の一部で済みますが、親元を離れて学校に通う場合には、住まいと生活費を追加する必要が...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

お子様の教育費の目安

![]() ライフプランを創る上で、ご結婚後の重要なイベントはお子様の誕生です。お子様を得られたのちの関心事は教育になります。親として、お子様にどのような教育・進路を用意するかを考え、そしてその資金を準備しなければなりません。

ただ、金額だけでなく、住まいのある地域の学制も参考にしましょう。中高一貫校のある市町村なのか、また、公立で進んで大学に進むか、私立に入る場合には、小学校から、中学から等々様々なケース...(続きを読む)

ライフプランを創る上で、ご結婚後の重要なイベントはお子様の誕生です。お子様を得られたのちの関心事は教育になります。親として、お子様にどのような教育・進路を用意するかを考え、そしてその資金を準備しなければなりません。

ただ、金額だけでなく、住まいのある地域の学制も参考にしましょう。中高一貫校のある市町村なのか、また、公立で進んで大学に進むか、私立に入る場合には、小学校から、中学から等々様々なケース...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

遺族厚生年金について

遺族厚生年金は、厚生年金保険の被保険者または、被保険者であった方が、下記の要件に当てはまる場合に支給されます。 厚生年金保険の被保険者が死亡された場合、または、その間に初診日があった病気やけがで、初診日から5年以内に死亡された場合。 1級、2級の障害がある方で障害厚生年金を受けていた方が死亡した場合、そして老齢厚生年金の受給権者や受けるために必要な加入期間を満たしている方が死亡した場合に、受給...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

高額医療・高額介護合算療養費制度について

![]() 高額療養費制度につきましては、過去のコラムでご紹介いたしました。

高額療養費制度の内容は私のホームページでご確認ください。

http://www.officemyfp.com/kougakuryouyou.html

では、ご家族に介護保険のサービスを受けていらっしゃる方が居る場合に、医療費と介護サービスの費用が高額な場合に支援する仕組み、それが高額医療・高額介護合算療養費制度です。

こ...(続きを読む)

高額療養費制度につきましては、過去のコラムでご紹介いたしました。

高額療養費制度の内容は私のホームページでご確認ください。

http://www.officemyfp.com/kougakuryouyou.html

では、ご家族に介護保険のサービスを受けていらっしゃる方が居る場合に、医療費と介護サービスの費用が高額な場合に支援する仕組み、それが高額医療・高額介護合算療養費制度です。

こ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

終の棲家は賃貸がお勧め

私は、老後を送るための住まいとして、都会地の住居も、新しくするのであれば賃貸が望ましいと考えています。 高齢者の自宅での在宅介護は大変厳しく、将来高齢者用住宅、老人ホームに入居する可能性が大きくになります。 また、住宅を保有された場合には、少子高齢化の進展で資産価値の低下リスクが高く、期待した額で売却できないリスクが生じます。 そして、相続してもらう相手が居なくなる可能性が大です。 既に子供...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ライフプラン もしものときに必要な保障額のイメージ

ライフプランのご相談にあずかる際に、生命保険に関しては下記のイメージをお見せしながら、保障額の考え方を説明しています。

下図は縦軸が必要補償額で横軸は時間として、必要保障額の期間変化をイメージしています。

独身の間、通常は遺された者が居ませんから補償額はゼロ円でも大丈夫です。結婚してお子様がいない場合(DINKSの時期)も、遺された方が働くことで補償額は必要がありません。

この期間は、全額貯...(続きを読む)

ライフプランのご相談にあずかる際に、生命保険に関しては下記のイメージをお見せしながら、保障額の考え方を説明しています。

下図は縦軸が必要補償額で横軸は時間として、必要保障額の期間変化をイメージしています。

独身の間、通常は遺された者が居ませんから補償額はゼロ円でも大丈夫です。結婚してお子様がいない場合(DINKSの時期)も、遺された方が働くことで補償額は必要がありません。

この期間は、全額貯...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

1,201件中 1101~1150 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。