- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

前回は65歳以上のご夫婦二人の収入と支出をご紹介しました。今回は、お一人様の場合をご紹介します。

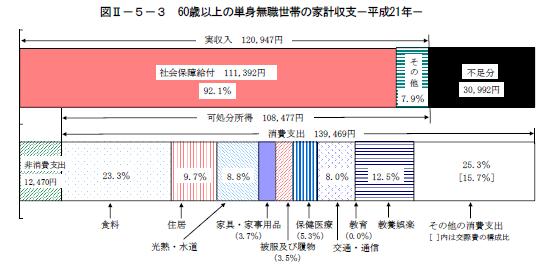

やはり、総務省統計局家計調査平成21年のデータで示します。対象は60歳以上の単身無職世帯の家計収支です。

実収入は120,947円/月で、うち社会保険給付が111,392円で92.1%を占めています。

税や社会保険等の支出を除いた可処分所得は、108,477円ですが、消費支出は139,469円で、不足額は30,992円になります。

支出に占める大きな項目は、食料23.3%、次に教養娯楽で12.6%です、多くの方がご心配なさる保健医療は5.3%です。高齢者の高額医療費制度や高額療養・高額介護合算制度に、月度で高額な医療費等が発生しても、負担は一定レベルに抑えられている影響と推察しています。

また、交際費は15.7%を占めており、活発に活動されているご様子もうかがわれます。

T:ed(4dk速は30,992円ですので、年間371,904円が貯蓄から引き出す金額です。

60歳からの30年間では、約1,116万円が補う金額です。

ここに、ご自分の生活レベルやよりゆとりを得る場合、月々3万円の支出増とすると1,080万円が上乗せされ、約2,200万円の貯蓄があれば安心かと思います。なお、この数字にはインフレ率が考慮されていませんが、一方資産の運用率も計上していませんので、概ねこれら数字をベースに老後設計をお考えください。

文責

ファイナンシャル・プランナー

日本FP協会認定CFP® 吉野 充巨

このコラムに類似したコラム

老後の貯金はいくら必要なの? 大間 武 - ファイナンシャルプランナー(2018/07/25 00:01)

老後どのくらいためたらいい? 辻畑 憲男 - ファイナンシャルプランナー(2018/03/03 17:05)

充実した老後を送るために! 辻畑 憲男 - ファイナンシャルプランナー(2017/05/21 14:07)

老後の貯蓄額の目途 高齢無職世帯の家計収支H23年 吉野 充巨 - ファイナンシャルプランナー(2012/05/09 10:00)

メディアMBベスト 監修記事掲載のお知らせ 大間 武 - ファイナンシャルプランナー(2023/03/14 11:55)