- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

今回の税制の改正からは外れましたが、配偶者控除の廃止が話題になっています。廃止になると社会保険はどうなるの、など不安材料でもあります。

また、ご結婚を機に、ご主人の扶養に入れる範囲で働きたいという方もいらっしゃいます。

そこで、扶養の意味を正しく捉えて頂くために、ご紹介します。

この扶養に入るという定義には2通りの意味があります。(ご主人が奥様の扶養に入る場合は、ご主人と奥様を入れ替えてお読み下さい)

1つは所得税に関るものです。

所得税には基礎控除額が定められています、現在は38万円です。従い、奥様の合計所得金額が38万円以下の場合にこ主人に配偶者控除を受けることができます。適用することが出

また、パート等で得る収入は給与収入に当り、給与収入には給与所得控除が65万円あり、ますから、基礎控除(38万円)と合わせた103万円以下の場合には、所得税が掛りません。

従いまして、この場合、ご主人の総所得金額は配偶者控除38万円を受けることになり、

ご主人の所得から38万円を引いた額による税率が適用されます

(ご主人の収入-38万円)×税率分だけ税金が安くなることになります。

そして、配偶者のパート収入が103万円を超えた場合には、103万円超~141万円未満の場合は、9段階の配偶者特別控除が受けられます。段階的ですので下記のページを参照ください。

国税庁 平成22年度版 暮らしの税情報7ページ

http://www.nta.go.jp/shiraberu/ippanjoho/pamph/koho/kurashi/pdf/000.pdf

この場合の収入は、その年の1月1日から12月31日に得た所得が対象になります。

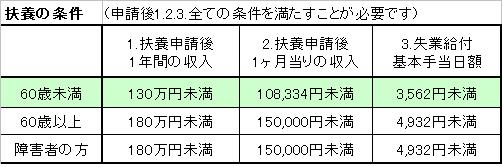

二つ目は、健康保険や厚生年金等の社会保険の扶養の条件になります。

被扶養者になることで、健康保険の保険料が免除され、国民年金は第3号被保険者になります。

この場合の収入は、申請してからの収入が対象になります。従いまして、申請する際に予測することが必要です。

表で示されるように、申請後の年間130万円未満、1ヶ月当り108,334円未満、失業給付日額 3,562円未満になります。そして、これら全ての条件を満たすことが必要になります。

注意すべきは収入の概念です。この場合収入に含まれるものは

給与では通勤交通費他各種手当て・税金を含む総支給額になります。

また、事業収入、資産運用による収入(不動産、利子、配当金など)、

そして年金(企業年金や公的年金)、傷病手当金などの休業補償金も含まれます。

なお、学費を除く奨学金、被保険者以外から頂く仕送りも含まれます

但し、退職金や不動産売却などの一時的なものは含まれません。

私は、これからの厳しい社会環境と経済予測から、扶養の範囲内で働かれることをお勧めしていません。よりキャリアを生かせる働き方や将来の年金受給額の増加を視野に入れてお考えください。

文責

ファイナンシャル・プランナー

日本FP協会認定CFP® 吉野充巨

このコラムに類似したコラム

国民年金保険料を払ったら 松山 陽子 - ファイナンシャルプランナー(2012/11/10 23:29)

国民年金の申請免除、実はかなりお得な制度です! 釜口 博 - ファイナンシャルプランナー(2012/04/16 11:19)

厚生年金の加入拡大 植森 宏昌 - ファイナンシャルプランナー(2016/10/05 02:41)

多くの60歳代役員が諦めている支給停止年金を合法的に復活させる方法セミナー(大阪) 本森 幸次 - ファイナンシャルプランナー(2015/02/04 17:47)

【経営】4/17・23 社会保険料負担軽減(SIO)セミナー 開催 高橋 成壽 - ファイナンシャルプランナー(2013/04/02 11:33)