「毎月分配型」を含むコラム・事例

55件が該当しました

55件中 1~50件目

- 1

- 2

金融庁が金融機関に手数料の明示、行動原則等を求めています

11月25日の日経新聞朝刊に、投資商品の手数料明示 金融機関に行動原則 金融庁案、顧客本位へ7項目 という記事が掲載されました。 本件は、先に発行された金融レポートに続くフィディーシャリーデューティの浸透を図るためのものと考えています。 もし日経新聞をとっていらっしゃれば、お読みになるといかに日本の金融界が世界に後れているか、金融庁が我々個人投資家、生活者のために頑張っているかが分かります。htt...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

平成27年事務年度版金融レポートに見る、個人投資家に適さない金融商品

9月に、金融庁から平成27年事業年度版の金融レポートが発表されました。 http://www.fsa.go.jp/news/28/20160915-4/01.pdf 同レポートは日銀の金融政策や銀行等金融機関の経営についての見解を述べるなどに多くを割いていますが、森信親氏が長官に就任されてから、金融庁の立ち位置を顧客(≒個人投資家、生活者)寄りに修正されたことから、我々個人投資家にとって、極めて有...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

平成27年事務年度版金融レポートに見る、個人投資家に適さない金融商品 毎月分配型投資信託

9月に、金融庁から平成27年事業年度版の金融レポートが発表されました。 http://www.fsa.go.jp/news/28/20160915-4/01.pdf 同レポートは日銀の金融政策や銀行等金融機関の経営についての見解を述べるなどに多くを割いていますが、森信親氏が長官に就任されてから、金融庁の立ち位置を顧客(≒個人投資家、生活者)寄りに修正されたことから、我々個人投資家にとって、極めて有...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産形成は、金融機関が紹介しない、ETF=上場投資信託を活用しよう

皆様は(東京)証券取引所にも上場されている上場投資信託=ETF(Exchange Traded Fund )を知っていらっしゃいますか。実は知る人が少ない金融商品です。 ∵ネット証券以外でお客様に紹介することが少ない金融商品だからです。 なぜならば、現在株式と同様、銀行での取り扱いはありません。株式と同様、上場している商品であれば、証券会社が薦めれば良いのですが、従来型の証券会社は利益が少ない為...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

中立的なアドバイザーによる 投資の基礎知識とETFの活用による国際分散投資セミナー

中立的なアドバイザーによる、投資の基礎知識とETFを活用した、長期国際分散のポートフォリオ作りのセミナーを開催します。 開催日第Ⅱ回 2016年4月29日(金曜日) 13:00~15:30 セミナー名投資の基礎知識とETFの活用による国際分散投資 ★ セミナーの概要 皆様は「アセットアロケーション(資産配分)」と「売り手の利益が買い手のコスト」という言葉を知っていらっしゃいますか。 投資の原...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

なぜ、毎月分配型の投資信託を購入したのですか?

何かと話題になり、賛否両論あります「毎月分配型の投資信託」についてお話をしたいと思います。投資信託等で資産運用をしている方や検討中の方のみならず、金融機関の担当者の方もご一読いただければと思います。以下、お役立ていただければ幸いです。

資産運用の目的は?米国の大手証券会社(対面営業)では個人向けサービスを提供する際、「ゴールベース資産管理」が主流になりつつあると言われています。担当者(営業マン)...(続きを読む)

何かと話題になり、賛否両論あります「毎月分配型の投資信託」についてお話をしたいと思います。投資信託等で資産運用をしている方や検討中の方のみならず、金融機関の担当者の方もご一読いただければと思います。以下、お役立ていただければ幸いです。

資産運用の目的は?米国の大手証券会社(対面営業)では個人向けサービスを提供する際、「ゴールベース資産管理」が主流になりつつあると言われています。担当者(営業マン)...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

シニアの資産運用 自分で作る保有コストが安いバランスファンド

日経平均が20,000円を回復し、東証時価総額が終値ベースで600兆円を超えるなどバブルの再来が囁かれるなか、NISA等投資に関する新制度も相まって、主要証券10社の預かり資産が2014年度末で297兆円となり、都市銀行の預金残高303兆円に迫っていると報道されています(日経新聞5月13日朝刊より)。著者は投資に回る資金が増えるのは良いことと捉えています。NISAではバランスファンドが好調、ラップ...(続きを読む)

日経平均が20,000円を回復し、東証時価総額が終値ベースで600兆円を超えるなどバブルの再来が囁かれるなか、NISA等投資に関する新制度も相まって、主要証券10社の預かり資産が2014年度末で297兆円となり、都市銀行の預金残高303兆円に迫っていると報道されています(日経新聞5月13日朝刊より)。著者は投資に回る資金が増えるのは良いことと捉えています。NISAではバランスファンドが好調、ラップ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資信託のグローバルソブリン、かつての栄光が・・・

かつて国内の投資信託で資産額トップだった投資信託「グローバルソブリンオープ ン」(グロソブ)の資産残高が1兆円の大台も割り込みました。 毎月分配型の投資信託としてして人気があり2008年には約5兆8,000億円まで残高があ り、こぞって購入していた投資信託でした。それが今や残高は1兆円を割れてしまい ました。 やはりいつまでも永遠に続かないものです。資産内容も時代とともに変えていくこと が必...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

資産運用セミナー NISAにも活用できるトータルリターンで選ぶ投資信託

セミナーの進行は金融商品を販売しない「家計のホームドクター®」が質問にお答えしながら進めます。 ★概容 平成26年12月1日からトータルリターン通知制度が始まりました。これは、投資信託の勧誘に関し、これまで分配金利回りの高さを強調した販売が行われていたことの弊害を是正するために金融庁の肝いりで導入された制度です。一般投資家・生活者が投資信託を選ぶための重要な基準が明示された投資家サイドに立った政...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

トータルリターンで選ぶ投資信託 入門編セミナー

12月1日のトータルリターン通知制度にちなみ、セミナーを開催します。セミナーの進行は金融商品を販売しない「家計のホームドクター®」が質問にお答えしながら進めます。

★ 概容

平成26年12月1日からトータルリターン通知制度が始まります。これは、投資信託の勧誘に関し、これまで分配金利回りの高さを強調した販売が行われていたことの弊害を是正するために金融庁の肝いりで導入された制度です。一般投...(続きを読む)

12月1日のトータルリターン通知制度にちなみ、セミナーを開催します。セミナーの進行は金融商品を販売しない「家計のホームドクター®」が質問にお答えしながら進めます。

★ 概容

平成26年12月1日からトータルリターン通知制度が始まります。これは、投資信託の勧誘に関し、これまで分配金利回りの高さを強調した販売が行われていたことの弊害を是正するために金融庁の肝いりで導入された制度です。一般投...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

グループホーム入居者にみる、老後生活の生活費と収入の例と必要な貯蓄額

私事になりますが、本日(2013年8月29日)に後見等事務報告書(終了時報告)を監督人に送付いたしました。筆者は2002年に(親族)後見人に選任されたのち、2006年からNPO法人SKY協議会で始めた「市民後見人養成講座」その後この活動の発展形として品川区でNPO法人市民後見人の会」の立ち上げに参加したのち昨年退会、今回葛飾区の要請で受けた保佐人の看取り迄、足掛け12年市民後見人に関わってきました...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

あなたの一手間で毎月分配型からコストが低い引出型に変わります。

皆様に、投資信託の中で、毎月分配型の投資信託はコストが高いために、非効率な金融商品と説明しております。 また、毎月分配型投信の分配金の中には、購入者ご自身の元本が返ってくる様な、たこ足配当の商品もあることを紹介してまいりました。 しかしながら、年金世代の方の中には、生活費が年金だけでは不足するため、毎月一定額の収入が欲しいというニーズがあります。 今回はその様な方にお薦めする投信の使い方で...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

限定追加型 早期償還条項付き ファンドについて

前回のコラムでは、仕組み債について「売り手側の立場」から考察してみました。仕組み債では、早期返還条項の発行により、買い手としての一般投資家の利益が限定されてしまう事を説明しました。 では、仕組み債とは異なる、早期償還条件付の商品にはどのようなものがあるのでしょうか? まず頭に浮かぶのは、銀行が募集していたデリバティブ仕組み預金が有ります。ただ、現時点、大手銀行等は本年9月から相次いで販売を中止し...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本のファンドで長期運用は少なく、資産残高も小さい。成績は?

昨日、私の資産運用の成績を掲載した際に、他のファンドとの比較を行いました。お読みになられた際に比較するファンド数の少なさにお気づきになられたでしょうか。 実は、日本の投資信託は、アメリカのように大型で長期間存在している銘柄が極めて少ないという特徴があります。例えば、フィデリティのマゼランファンドや、バンガードのバンガード(S&P)500ファンドのように長期投資で資産残高が大きなものがありません。 ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

【時事解説:日経記事】「投信分配金の下げ相次ぐ 7・8月、…

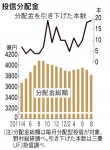

日経電子版に、次のような記事が掲載されていました。

【抜粋開始】

http://www.nikkei.com/article/DGXNASGD2201T_V20C12A9MM0000/?dg=1

資産運用会社が投資信託の分配金を相次いで引き下げている。分配金を減らしたファンドは7月が18本、8月は19本と前年同月のほぼ4倍に達した。世界的な金利低下や円高進行で運用益が減っていることが主...(続きを読む)

日経電子版に、次のような記事が掲載されていました。

【抜粋開始】

http://www.nikkei.com/article/DGXNASGD2201T_V20C12A9MM0000/?dg=1

資産運用会社が投資信託の分配金を相次いで引き下げている。分配金を減らしたファンドは7月が18本、8月は19本と前年同月のほぼ4倍に達した。世界的な金利低下や円高進行で運用益が減っていることが主...(続きを読む)

- 真鍋 貴臣

- (ファイナンシャルプランナー)

金融資産運用の見直し-投資信託②

前回は日本の投資信託の生い立ちに起因する問題として、販売会社が販売手数料を稼ぐ目的で、ちょっと見、魅力がありそうに見える投信を湯水の如く作ってきたので、投信の本数は多いが, 大半が短命で、投資家にとって魅力ある金融商品に育ってこなかった、と申し上げました。 最近になって、ネット証券の参入や、外国籍の投資信託が入ってきたことから、ようやく販売会社本位のスタイルが改まりつつあります。 でも、証券会...(続きを読む)

- 西内 純

- (ファイナンシャルプランナー)

2人以上の世帯の平均貯蓄額は1,664万円です

前回は、ご自身で作れるETF(上場投資信託)を使った毎月分配型のポートフォリオの造り方を紹介しました。今回は、資産運用の前提になる、ご自身の貯蓄額についてのご確認のお薦めです。 総務省統計局の家計調査報告(貯蓄・負債編)-平成23年平均結果速報-(二人以上の世帯)が本年5月15日に発表されています。その内容を紹介します。 貯蓄額と負債額の推移を見ますと、2人以上の世帯では平成23年の貯蓄額は1...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ETFで毎月分配型のポートフォリオをご自分で作れます。

皆様もご承知の通り、毎月分配型の投資信託で「たこ足配当」(元本から分配金が払われてしまう事)が問題になっています。購入される方は、定期的な分配金が手元に入ることが魅力的に映るのかと思います。 投資された際のトータル・リターンは、インカム・ゲイン(配当金や利子)とキャピタル・ゲイン(値上がり益)で。インカムゲインと思って受け取っていたお金が、インカムゲインと紛らわしい分配金として手元に帰ってきてしま...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本市場の債券を対象とした指数に連動するETFはたった3-本

ETF(上場投資信託)を紹介する際に、あまり語られないのが、債券のパフォーマンスを対象とする指数です。 資産運用で必要とされる資産配分(アセットアロケーション)が対象とする資産として、国内株式、国内債券、海外株式(先進国と新興国)、海外債券(先進国と新興国)、国内不動産、そして海外不動産です。 商品は商品自体は利益を生み出しません。将来の価格を予想して購入・売却を繰り返すゼロサムゲームで、...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

毎月分配型など配当しすぎの投資信託に歯止め

![]() 3か月前の2012年1月27日の新聞に、一般投資家の資産運用についてアドバイスしているものにとって、朗報が掲載されていました。

一般投資家にとっても役立つ内容のものですので、ご紹介いたします。

それは、金融庁が、リスクが高く「仕組みが解りにくい」投資信託を経験の浅い投資家が購入しないようにするため、投資信託法の改正を検討しているとの記事です。

4月30日現在、まだ販売停止、販売中止とはなって...(続きを読む)

3か月前の2012年1月27日の新聞に、一般投資家の資産運用についてアドバイスしているものにとって、朗報が掲載されていました。

一般投資家にとっても役立つ内容のものですので、ご紹介いたします。

それは、金融庁が、リスクが高く「仕組みが解りにくい」投資信託を経験の浅い投資家が購入しないようにするため、投資信託法の改正を検討しているとの記事です。

4月30日現在、まだ販売停止、販売中止とはなって...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

欧州債券問題で分るリターン・リスクの重要性 金融商品の買い方

欧州債券のこのところの、欧米の債券を対象とする投資信託から資金が逃げています。例えば、外債ファンドの雄として有名なグローバル・ソブリン・オープン(グロソブ 毎月決算型)は、2008年8月のピーク時は純資産残高が約5兆7,000億円あったものが12月19日現在で1兆8,742億円迄減少しています。かつては運用資産の内ユーロ債券が約40%ありましたから、その影響もあり、基準価格の低下と投信の解約が続い...(続きを読む)

欧州債券のこのところの、欧米の債券を対象とする投資信託から資金が逃げています。例えば、外債ファンドの雄として有名なグローバル・ソブリン・オープン(グロソブ 毎月決算型)は、2008年8月のピーク時は純資産残高が約5兆7,000億円あったものが12月19日現在で1兆8,742億円迄減少しています。かつては運用資産の内ユーロ債券が約40%ありましたから、その影響もあり、基準価格の低下と投信の解約が続い...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

目的別貯蓄ではなく、お金のプールを作る貯蓄の考え方

ライフプランを達成する為の貯蓄方法で、目的毎に夫々の必要額を貯める方法が紹介されています。私は「お金に色は着いていない」のだから、全て纏めたて運用する方法をお勧めしています。お金はプールして運用し、必要都度そのプールの中から引き出すのが効率的です。

例えば、幼稚園から高校卒業までに、私立に通うと学習費だけで約1,700万円かかる(文科省H20年学習費調査より)、だからその分貯蓄しなければ、と、...(続きを読む)

ライフプランを達成する為の貯蓄方法で、目的毎に夫々の必要額を貯める方法が紹介されています。私は「お金に色は着いていない」のだから、全て纏めたて運用する方法をお勧めしています。お金はプールして運用し、必要都度そのプールの中から引き出すのが効率的です。

例えば、幼稚園から高校卒業までに、私立に通うと学習費だけで約1,700万円かかる(文科省H20年学習費調査より)、だからその分貯蓄しなければ、と、...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産配分の中での不動産の位置づけとそのポートフォリオ

前日までの資産配分では、預金等の短期金融商品と国内外の株式と債券をご紹介しました。資産に占める最も重要なものは不動産です。では、資産配分(アセットアロケーション)の中で不動産への投資はどのように考えたら良いのでしょうか。 不動産の区分として、①居住用不動産、②農業や生産設備等のための不動産、③投資用不動産と④公的なインフラ用不動産に分かれると考えています。 ここでの論議は③投資用不動産なのですが...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

不確実性(リスク)を考える(外貨建て資産について)

![]() 前日に引き続きリスクについてご紹介します。

7.外貨建て債券について、

外国債券は毎月分配型の投信で保有することは、きわめて非効率です。もし保有されるならば、現物化分配金の無い投信をお勧めします。ただし、為替の変動リスクの影響が大きく、円安に為らないと利益の計上は無我かしいと思われます。ただ、前述しているように、日本でインフレが発生し、円安に為る可能性が高まっています。円安を見込む場合には資産の...(続きを読む)

前日に引き続きリスクについてご紹介します。

7.外貨建て債券について、

外国債券は毎月分配型の投信で保有することは、きわめて非効率です。もし保有されるならば、現物化分配金の無い投信をお勧めします。ただし、為替の変動リスクの影響が大きく、円安に為らないと利益の計上は無我かしいと思われます。ただ、前述しているように、日本でインフレが発生し、円安に為る可能性が高まっています。円安を見込む場合には資産の...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 投資信託は分配金なしが運用効率で有利

![]() 相談者から、多くのFPの答えが、多分配型のファンドは資産形成には不向き、効率的ではないと回答が寄せられているが、10年という期間でみると、毎月分配型のファンドで再投資を行った場合と分配金なしのファンドの基準価格に大きな差が無いので、毎月分配のファンドでも良いのではないか、とのご質問が載りました。

私も、長期投資の観点とファンドの仕組みによる効率性の悪さの両面から回答しています。

現在、高金利国...(続きを読む)

相談者から、多くのFPの答えが、多分配型のファンドは資産形成には不向き、効率的ではないと回答が寄せられているが、10年という期間でみると、毎月分配型のファンドで再投資を行った場合と分配金なしのファンドの基準価格に大きな差が無いので、毎月分配のファンドでも良いのではないか、とのご質問が載りました。

私も、長期投資の観点とファンドの仕組みによる効率性の悪さの両面から回答しています。

現在、高金利国...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本最大の投資信託は今!?

日本最大の投資信託は「グローバル・ソブリン・オープン(毎月分配型)」でした

一番お金を集めた時は5兆円も資産残高がありました

ところがリーマンショック後 売りが相次ぎ現在では2兆円程の残高

基準価格も5,000円を割ってきました

売りが膨らんでいるため 投資している債券を手放さないといけない

完全に悪循環に陥っているのだ

グロソブがスタートした199...(続きを読む)

日本最大の投資信託は「グローバル・ソブリン・オープン(毎月分配型)」でした

一番お金を集めた時は5兆円も資産残高がありました

ところがリーマンショック後 売りが相次ぎ現在では2兆円程の残高

基準価格も5,000円を割ってきました

売りが膨らんでいるため 投資している債券を手放さないといけない

完全に悪循環に陥っているのだ

グロソブがスタートした199...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

グロソブ残高3兆円割れ

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 国際投信投資顧問が運用する、大型投資信託「グローバル・ソブリン・オープン(毎月決算型)」の純資産総額が、3兆円の大台を割ったそうです。 13年前に国際投信投...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

インデックスファンド海外債券VSグローバルソブリン

最近顧客からの相談された事例ですが、日経の記事で「インデックスファンド海外債券」と「グローバルソブリン」はどちらがいのでしょうか、と質問ありました。 ちょうど日経新聞の記事にも同じような内容がありましたので、それも参考に比較してみましょう。 「上場インデックスファンド海外債券・毎月分配型」(上場外債)=上場投信で、指数と連動した運用成績を目指す。 「グローバル・ソブリン・オープン・毎月...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

長期投資にはコストが重要

![]() 先日、このサイトで、多くのFPの答えが、多分配型のファンドは資産形成には不向き、効率的ではないと回答が寄せられているが、10年という期間でみると、毎月分配型のファンドで再投資を行った場合と分配金なしのファンドの基準価格に大きな差が無いので、毎月分配のファンドでも良いのではないか、とのご質問が載りました。

私も、長期投資の観点とファンドの仕組みによる効率性の悪さの両面から回答しましたが、現...(続きを読む)

先日、このサイトで、多くのFPの答えが、多分配型のファンドは資産形成には不向き、効率的ではないと回答が寄せられているが、10年という期間でみると、毎月分配型のファンドで再投資を行った場合と分配金なしのファンドの基準価格に大きな差が無いので、毎月分配のファンドでも良いのではないか、とのご質問が載りました。

私も、長期投資の観点とファンドの仕組みによる効率性の悪さの両面から回答しましたが、現...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投信「毎月分配型」ってどうよ?

「毎月分配型」の投資信託の販売が急増しているようです。 ブラジルやロシアなど、高い利回りが見込める新興国の債券で運用するタイプの販売が好調。先日も某証券会社から勧められてのが、この債券なのでかなり積極的に販売しているのでしょう。 高い配当だからといって安易に購入するといけない。高分配の投信は運用実績の変動が激しく、相場次第で分配金が急減する可能性もあるのです。 投信には分配金を年に1回...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

株の配当や投信分配金の還付申告事例 1

・平成21年分の個人の上場株式等の配当所得(株式投資信託の期中収益分配金のうちの普通分配金を含む)の課税方法は、以下の3つの中から選択です。(3は平成21年分からの新設) 1 所得税7%+住民税(配当割)3%=10%の源泉徴収で、申告不要 2 所得税7%+住民税3%=10%の源泉徴収で、申告して総合課税を選択 3 所得税7%+住民税3%=10%の源泉徴収で、申告して分離課税を選択、配当...(続きを読む)

- 杉浦 恵祐

- (ファイナンシャルプランナー)

「配当金計算書」や「収益分配金のご案内」は捨てない

3月決算の上場会社の株主総会が終了し、株主には配当が指定銀行口座へ振込まれたり、郵便局で現金と引換える「配当金領収書」が送られてきたと思います。 「配当金領収書」だけ抜き取って、後はそのままゴミ箱へという方も多いかもしれませんが、その封筒の中には「期末配当金計算書(兼「支払通知書」)」という確定申告に必要な書類も入っているのです。 平成21年から上場株式等の配当と公募株式投資信託の収益分配金の普...(続きを読む)

- 杉浦 恵祐

- (ファイナンシャルプランナー)

国際債券型ファンドに注目

2009年9月15日のリーマンショック以来、ほとんどの資産価値の下落と、ほぼすべての通貨に対する円高が進んだが、このところに来てようやく落ち着きを取り戻してきている。 東京外為市場ではドル・円相場が円安ドル高基調になり、現在1ドル99円と回復している。こうした外為市場の落ち着きにより、投資家の関心は再び国際債券へと向かいつつある。 今後、「特に先進国でも金利が相対的に高い国や資...(続きを読む)

- 土井 健司

- (ファイナンシャルプランナー)

「おまけ」付き保険にだまされてはいけません。

今回のコラムは、「お祝い金付き」などの「おまけ」付き保険にだまされてはいけません。 というテーマで書かせていただきます。 よろしくお願いいたします。 女性向けなどで、よく売れている保険として「お祝い金付き」保険があります。 例えば、3年間の間に入院をしないか、しても5日未満の入院の場合に、 「お祝い金」として、保険会社から、契約者の口座へお金が振り込まれるといった「おまけ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

安定的に配当を得る投資

投資には、毎月配当を得る投資というものもあります。 毎月分配型の投資信託というものがあり、かなり売れていますが、元本を削って分配金を出しているということがありますので、注意が必要です。 また、税金を配当の都度、取られてしまうので、その分も損です。 ですから、お金を増やすという目的では、お勧めできるものではありません。 複利の効果が減っているということになりますから...(続きを読む)

- 阿部 雅代

- (ファイナンシャルプランナー)

投資信託の分配金は受取りか再投資か

投資信託の分配金は受取りか再投資か 投資信託の分配金は以下の2種類の選択方法がある。 1、分配金を受取る 2、分配金を再投資する 分配金を受け取る場合は、年金の足しにするなど、定期的な現金収入を得たい場合などに適しており。 一方、再投資する場合は複利効果で高い利回りを狙う長期投資の場合などに有利である。 国際投信投資顧問が運用する「グローバル・ソブリン・オープン(毎月...(続きを読む)

- 土井 健司

- (ファイナンシャルプランナー)

金融機関がすすめる商品には必ず隠されたワナがある

投資信託や個人年金保険を含めた保険商品の手数料は、銀行や郵便局のドル箱です。 銀行や郵便局を盲目的に信用するような購入は絶対にしないでいただきたい! そういう思いで今回のコラムを書きました。 今回は投資信託はを取り上げます。 個人投資家ひとりひとりでは大きな金額を運用することは難しく、証券投資にはある程度専門的な知識が必要であるのも確かですから、「手数料を払っても...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

投信は下げるといきなり損する?

先日、私の元へ大騒ぎしてきたお客様がいた。 ある毎月分配型ファンドを持っている方が、 「最近株価が下落したら大きく損をしてしまった。早くに教えてほしかった。・・・。」と、 これは私もどうしたもんかと思ったが即座に、どの位ですか?と聞くと約50万円と言う。 私は今日だけでそんなにですか?と気をもみながら伺うとそうだと答える。(実際は違う。) 残高を調べ...(続きを読む)

- 渡辺 博士

- (ファイナンシャルプランナー)

55件中 1~50 件目

- 1

- 2

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。