- 真鍋 貴臣

- 香洋ファイナンシャル・プランニング事務所 代表者

- 香川県

- ファイナンシャルプランナー

日経電子版に、次のような記事が掲載されていました。

【抜粋開始】

http://www.nikkei.com/article/DGXNASGD2201T_V20C12A9MM0000/?dg=1

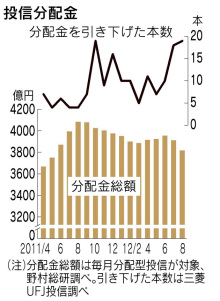

資産運用会社が投資信託の分配金を相次いで引き下げている。分配金を減らしたファンドは7月が18本、8月は19本と前年同月のほぼ4倍に達した。世界的な金利低下や円高進行で運用益が減っていることが主因。投資マネーを獲得しようと、元本を取り崩して分配金を維持する運用も目立っていたが、こうした商品戦略を軌道修正し始めたことも背景にある。

三菱UFJ投信が3月末で100億円以上の純資産残高があり、1万口当たり5円以上分配金を減らした投信を集計した。分配金下げは7月から急増し、9月も20日までに13本と高水準にのぼっている。特に毎月分配型を中心に運用各社が基幹商品と位置付ける大型ファンドが目立った。

大和住銀投信投資顧問は9月、残高が1兆円超と規模で業界2位の「短期豪ドル債オープン(毎月分配型)」の分配金を100円から70円に減らした。2003年4月の運用開始以降初めて。新光投信も残高が約6000億円の「新光US―REITオープン(ゼウス)」を8月に90円から75円へ約7年3カ月ぶりに引き下げた。

毎月分配型投信は年金生活をする高齢者を中心に人気を集めてきたが、販売競争が過熱。商品の魅力を落とさないよう元本を取り崩して分配金に充てる無理な運用も目立った。金融当局が分配金規制の議論を始めたこともあり、運用方針の転換を促している。

野村総合研究所によると、毎月分配型投信の8月の分配金総額は前年同月比7%減の3816億円と1年3カ月ぶりの低水準になった。

各社とも30~50歳前後の現役世代への販売に力を入れ始めている。運用環境に逆風が吹く中、投信を本来の長期運用に有利な金融商品として育て直すために、分配金を抑えて複利効果を高める狙いもある。

【抜粋終了】

投資信託は手軽に始めることが出来る投資性商品であるにも関わらず、その仕組みは複雑で一般の方にはまだまだ馴染みが薄いというのが実状です。

投資信託とは、ファンド(信託)という形で投資者から資金を集め、ファンドマネージャー(運用支持者)がその資金を株式や債券などで運用する投資性商品のことです。

投資信託の商品性を決めるポイントは複数ありますが、大別するならば

・運用対象を何にするか?

・どのような運用方針で取り組むか?

・配当の有無、及び方法、タイミングは?

といった条件で区分されます。

今回の記事が対象としているのは、上記の3番目「配当」についてです。

リーマンショック以降、世界的な経済不況の爪痕は深く、多くの投資信託はその価値(残高)を大きく減らしてしまいました。

(上記のとおり、投資信託の運用は株等で行われていますので当然の結果です)

ところが「分配金を払う」事を規定している投資信託については、その運用結果の如何に関わらず分配金を出さないといけないというルールがあります。

このルールでは、全く利益が出ていない場合は「投資元本」を取り崩して分配を行う事となっています。

「毎月分配金型」の投資信託をお持ちの方は、お手元の運用報告書を見ていただくと「特別分配金」が支払われている事と思いますが、これはいわゆる「元本の取り崩し」にあたります。

「特別分配金」には税金がかからないと書かれていますが、これは当たり前のことで、単に自分が投資したお金が返ってきているだけの事なのです。

当然、このような状況は資産形成が目的の「投資」としては正常な状態ではなく、それならば分配の金額を減らす事により本来の姿に戻ろうとしている…というのが本記事の趣旨かと思います。

しかしこの問題の本質は、「分配金を毎月受け取ることでお小遣いの様に使えますよ」という甘言で投資信託を売ってきた日本の金融機関のポリシーの低さと、商品性を勉強・理解せずに投資信託に取り組んできた投資者(多くは余剰資金を保有している老人層)がいかに多いかという点にあります。

投資信託は商品性とリスク・リターンの関係を理解して取り組めば、将来の資産形成や資産防衛(分散投資)を実現できる有益な手段となりえます。

記事の最後にも書かれていますが、本来投資信託はリスクとリターンを受け入れながら、「複利効果」を狙って数十年というスパンで資産形成するためのツールです。

「貯金」に慣れてしまった日本人は、まずその意識から変えてゆく必要があるのではないでしょうか。

このコラムに類似したコラム

投資助言業務開始しました 寺野 裕子 - ファイナンシャルプランナー(2015/06/03 18:14)

リスク選考を間違わない事(人は自分の性格を簡単には変えれない) 真鍋 貴臣 - ファイナンシャルプランナー(2013/01/15 18:05)

『老後のため』47%で首位 渡辺 行雄 - ファイナンシャルプランナー(2012/11/05 09:35)

金融資産運用の見直し-投資信託③ 西内 純 - ファイナンシャルプランナー(2012/09/27 10:34)

金融資産運用の見直し-投資信託② 西内 純 - ファイナンシャルプランナー(2012/09/24 11:52)