「相続税」を含むコラム・事例

1,659件が該当しました

1,659件中 1201~1250件目

平成23年度相続税が増税。関係なかった人でも申告が必要になる?

相続人3人の基礎控除額は8000万円→4800万円に 相続税には、基礎控除額といって税金がかからないラインがあります。 現状の基礎控除額は、5000万円+1000万円×相続人の数です。 相続人が2人(妻と子1人)ならば5000万円+1000万円×2=7000万円 相続人が3人(妻と子2人)ならば5000万円+1000万円×3=8000万円 相続人が4人(妻と子3人)ならば50...(続きを読む)

- 大山 廣石

- (税理士)

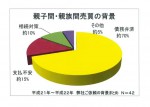

平成22年 親子間・親族間売買背景の取りまとめご報告

弊社で平成21年から平成22年にかけてご依頼を受けた親子間・親族間売買の背景をまとめましたのでご報告いたします。対象件数は42件です。

その内訳は「債務弁済」が約70%、「支払不安」が約15%、「相続対策」10件、「その他」が5%となっております。二つ以上の項目に渡るご依頼背景も数多くありましたが、主な動機がどこにあったのかにより選別を行い取りまとめました。

「債務弁済」とは、売...(続きを読む)

弊社で平成21年から平成22年にかけてご依頼を受けた親子間・親族間売買の背景をまとめましたのでご報告いたします。対象件数は42件です。

その内訳は「債務弁済」が約70%、「支払不安」が約15%、「相続対策」10件、「その他」が5%となっております。二つ以上の項目に渡るご依頼背景も数多くありましたが、主な動機がどこにあったのかにより選別を行い取りまとめました。

「債務弁済」とは、売...(続きを読む)

- 畑中 学

- (不動産コンサルタント)

平成24年4月1日以降からの消費税改正

平成24年4月1日以降からの消費税改正(平成23年度税制改正大綱より) 【法人と個人の税金対策に役立つ神戸の税理士のメルマガ】 平成23年度税制改正大綱では、 法人税率の引下げ、相続税と所得税の課税の強化が目立っていますが 消費税も若干の改正が織り込まれていますので、ご紹介いたします (改正案の内容) 「課税売上高が5億円超の事業者は、課税売上に対応する課税仕入 のみを控除対象仕入税額とする...(続きを読む)

- 近江 清秀

- (税理士)

平成23年度税制改正の概略

平成23年度税制改正の概略 【法人税 節税対策】 【法人と個人の税金対策に役立つ神戸の税理士のメルマガ】 今週は、税制改正大綱の概略をご紹介いたします 【法人税】 1.税率の引き下げ。3%引下げと4.5%引下げの2段階になっています 2.減価償却の計算で、定率法の償却率を定額法の償却率の2.0倍に縮小 これによって、課税ベースの拡大です 3.欠損金の繰越控除の...(続きを読む)

- 近江 清秀

- (税理士)

23年度税制改正大綱(9 相続税基礎控除は3000万円に)

相続税改正により、控除額が大幅に引き下げられ、相続税申告が必要となる 方が大幅に増え、新たな相続税対策が求められることになりそうです。 3.資産課税 (1)相続税 「相続税の基礎控除は、バブル期の地価急騰による相続財産の価格上昇に 対応した負担調整を行うために引き上げられてきました。しかしながら、 その後、地価は下落を続けているにもかかわらず、基礎控除の水準は 据え置かれてきま...(続きを読む)

- 平 仁

- (税理士)

2011年 相続税が大増税に

16日の閣議決定により、税制改正大綱が決まりました。 先日もお伝えしたとおり、個人の所得課税は軒並み増税となり、 法人税率が5%引き下げになるという方向で固まっています。 中でも、相続税については大幅な増税となります。 これは、制度が始まった1958年以降、初の増税です。 現行制度では、 1相続あたりの基礎控除が5,000万円になっています。 改正後は3,000万円まで縮小と...(続きを読む)

- 宮下 弘章

- (不動産コンサルタント)

23年度税制改正大綱(5保険年金に係る最高裁判決を受けた対応他)

納税環境整備については、主要事項として取り上げられていない項目として、 罰則の見直しや文章回答制度の見直し、保険年金に係る最高裁判決を受けた 対応、等が改正されています。 ・租税罰則の見直し 「大口・悪質な無申告事案に厳正に対応する観点から、故意に「納税申告書を 法定申告期限までに提出しないことにより税を免れた者」について、5年以下の 懲役若しくは500万円以下の罰金に処し、又は...(続きを読む)

- 平 仁

- (税理士)

雇用促進税制が新設されました

平成23年度税制改正を活用した節税対策 雇用促進税制が新設されました 【法人税 節税対策】 【法人と個人の税金対策に役立つ神戸の税理士のメルマガ】 先週末に税制改正大綱の発表がありましたが、 先週のメルマガでご案内させていただきました、サラリーマンの 必要経費(特定支出控除)が詳細に記載されていました。 今週は、今回の税制改正大綱で記載されている 『雇用促進税制』の概要を紹介させていただき...(続きを読む)

- 近江 清秀

- (税理士)

23年度税制改正大綱(1、基本的な考え方)

16日、税制改正大綱が公表され、来年度の税制改正の詳細が明らかになった。 今日は、まず、今回の大綱の基本的な考え方についてご紹介しましょう。 1.税制改革の視点 22年度税制改正大綱で示した「納税者の立場に立ち「公平・透明・納得」の 税制を築くこと、「支え合い」のために必要な費用を分かち合うこと、 税制改革と社会保障制度改革を一体的にとらえること、グローバル化に 対応できる税制を...(続きを読む)

- 平 仁

- (税理士)

平成23年度税制改正大綱(案)、公表される。

平成23年度税制改正大綱が明らかになりました。 12月16日午後4時現在では、税調のHPから大綱案が手に入ります。 この後の閣議において閣議決定され、本日中には正式に大綱として 発表されることになります。 135ページにのぼる膨大な大綱案が出てきました。 第1章 基本的な考え方 第2章 各主要課題の平成23年度での取組み 第3章 平成23年度税制改正 の3章構成になっています...(続きを読む)

- 平 仁

- (税理士)

2011年は大増税時代の幕開け!?

来年度の税制改革案がまとまったようです。 内容的には、予想通りの増税オンパレードという感じです。 あとは、次期ねじれ通常国会を通れば成立となる見込みです。 私たちのお財布を大きく直撃する主な内容は次の通り。 (1)所得控除に年収制限を導入 サラリーマンが、収入のうちの一定額を経費として所得から差し引ける 所得控除額の上限が設定されました。 年収1,500万円超は、控除額245...(続きを読む)

- 宮下 弘章

- (不動産コンサルタント)

サラリーマンでも必要経費が認められるかも【所得税 節税対策】

平成23年度税制改正を活用した節税対策 サラリーマンでも必要経費が認められるかも【所得税 節税対策】 【法人と個人の税金対策に役立つ神戸の税理士のメルマガ】 平成23年度税制改正大綱が公表される日まであと10日程度に 迫りました。今のところ報道されている改正内容は概ね以下のとおり 法人税率の引き下げに伴い減収する税額を補うために 所得税と相続税の増税というのが概略のようです 特に、サラリ...(続きを読む)

- 近江 清秀

- (税理士)

子ども手当と配偶者控除

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 3歳未満の子ども手当を7000円上積みして、月2万円とするために必要な財源をねん出するために検討していた、配偶者控除の所得制限による縮小は見送られそうです。 相続...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

年末年始の資金繰りについて 【企業経営全般】

年末年始の資金繰りについて 【企業経営全般】 【法人と個人の税金対策に役立つ神戸の税理士のメルマガ】 今回は、中小企業のオーナー様向けに年末年始の資金繰りに関する 情報をご案内いたします まず、中小企業庁からの情報です 『中小企業庁では、資金需要が高まる年末に向けて、 総額15兆円規模の資金繰り支援策を実施するための平成22年度補正予算 (5653億円)が成立したことを踏まえ、以下のとお...(続きを読む)

- 近江 清秀

- (税理士)

先週に引き続き借地権評価のポイントです

先週に引き続き借地権評価のポイントです 【相続税 節税対策】 【法人と個人の税金対策に役立つ神戸の税理士のメルマガ】 今週のテーマも先週に引き続き借地権評価に関するポイントの 解説です。 今日は、社長個人が所有する土地に自社ビルが建っている場合の間違いやすい ポイントです。 今回の設例は 大阪市内で、古く(昭和55年以前)から社長個人所有の土地に 自社ビルが建っていて会社は、社長に地...(続きを読む)

- 近江 清秀

- (税理士)

不動産評価は、要注意【相続税 節税対策】

不動産評価は、要注意【相続税 節税対策】 【法人と個人の税金対策に役立つ神戸の税理士のメルマガ】 相続税の申告にあたって、不動産の評価は非常に難しい論点が 数多くあります。 その中で、陥りやすい間違いの一つを今日はご紹介します。 例えば、一般的に父親が所有する土地にその長男が所有する貸家が 建てられていて、長男は父親に地代を支払っていない場合、 父親と長男は、その土地について『使用貸借』の関...(続きを読む)

- 近江 清秀

- (税理士)

相続税の基礎控除、5000万から3000万へ引き下げか!?

11月11日付第9回税制調査会を受けた翌朝の新聞報道等でご存じの ことと思いますが、平成23年度税制改正において、相続税の基礎控除を 5000万円から3000万円程度まで引き下げることが検討されています。 これと同時に、相続人数×1000万円も基礎控除の引下率と比例した 引き下げが検討されています。 しかし、18日に公表された議事録を確認して、愕然としました。 10月21日付第9...(続きを読む)

- 平 仁

- (税理士)

保険年金の所得税還付手続き開始! 還付もれのないように

■二重課税の所得税の還付手続き開始

平成22年7月6日に、最高裁が、『遺族が年金受給する生命保険金のうち、相続税の対象となった部分に所得税を課税するのは「二重課税」にあたる』との判決を出したことを受け、国税庁は、10月20日に、その取扱いの変更内容と具体的対応方法を公表しました。(注1)

これに基づき、10月20日より過去5年分の所得税還付手続きを開始し、国税庁のホームページに保険年金の還...(続きを読む)

■二重課税の所得税の還付手続き開始

平成22年7月6日に、最高裁が、『遺族が年金受給する生命保険金のうち、相続税の対象となった部分に所得税を課税するのは「二重課税」にあたる』との判決を出したことを受け、国税庁は、10月20日に、その取扱いの変更内容と具体的対応方法を公表しました。(注1)

これに基づき、10月20日より過去5年分の所得税還付手続きを開始し、国税庁のホームページに保険年金の還...(続きを読む)

- 宍戸 賢輔

- (経営コンサルタント)

ノーマイカーデーと通勤手当の非課税限度額【所得税 節税対策】

ノーマイカーデーと通勤手当の非課税限度額【所得税 節税対策】 【法人と個人の税金対策に役立つ神戸の税理士のメルマガ】 今日は、仙台国税局の質疑応答事例集からノーマイカーデーに 関連する質疑応答を紹介いたします 詳細は下記URLでご確認ください。 http://www.nta.go.jp/sendai/shiraberu/bunshokaito/gensen/100723/index.htm ...(続きを読む)

- 近江 清秀

- (税理士)

相続税増税・孫への贈与促進税制・・・改正議論進む

今朝(11月12日)の新聞各紙に「相続税、非課税枠を縮小、生前贈与は対象拡大・・・政府税制調査会」といった記事が掲載されました。 昨日(11日)に政府税制調査会において資産課税に関する検討がされ、以下の点について議論が進んだようです。 1.相続税基礎控除の引き下げ 2.税率構造の見直し 3.死亡保険金等の非課税枠の見直し 4.相続時精算課税制度の見直し(対象者を孫にも拡大) 昭和58年...(続きを読む)

- 宮下 達裕

- (保険アドバイザー)

広大地の評価に当たっての取り扱い【相続税 節税対策】

広大地の評価に当たっての取り扱い【相続税 節税対策】 【法人と個人の税金対策に役立つ神戸の税理士のメルマガ】 今週は、国税庁のHPにUPされた新しい情報をご案内いたします 広大地の評価に当たっての取り扱いについて 主な論点を整理して、国税庁HPの質疑応答事例集に11項目UP されました。 詳しくは、下記URLをご確認ください。 http://www.nta.go.jp/shiraberu...(続きを読む)

- 近江 清秀

- (税理士)

「相続税はかかるのですか」相続税の超入門1

これもよく聞かれる質問の一つです。 「うちは相続税がかかるのですか。」という質問です。 年に2、3回は必ず聞かれるテーマです。 相続税は亡くなられた方から引き継いだ財産が多い時に課税される税金です。 相続時に引継いだ財産が多いと当然心配になります。 私のお客様で税務署さんへ聞きに行かれた方がいらっしゃいます(私が関与する前の話です。)。 「不動産×××円、貯金×××円、その...(続きを読む)

- 福田 和博

- (税理士)

おしどり贈与を受けるための条件(贈与税配偶者控除)

平成21年の確定申告の時期となりました。所得税の確定申告は平成22年2月16日から3月15日までになります。還付申告については、2月15日以前でも提出することができます。

贈与税の確定申告は、平成22年2月1日から3月15日までになります。

平成21年の確定申告に関する情報を少しずつ紹介していきます。

生涯最大のプレゼント?のお話です。

婚姻期間が20年以上のご夫婦には、税...(続きを読む)

平成21年の確定申告の時期となりました。所得税の確定申告は平成22年2月16日から3月15日までになります。還付申告については、2月15日以前でも提出することができます。

贈与税の確定申告は、平成22年2月1日から3月15日までになります。

平成21年の確定申告に関する情報を少しずつ紹介していきます。

生涯最大のプレゼント?のお話です。

婚姻期間が20年以上のご夫婦には、税...(続きを読む)

- 佐藤 昭一

- (税理士)

相続時精算課税制度(住宅取得等資金贈与)の概要

平成21年の確定申告の時期となりました。所得税の確定申告は平成22年2月16日から3月15日までになります。還付申告については、2月15日以前でも提出することができます。

贈与税の確定申告は、平成22年2月1日から3月15日までになります。

平成21年の確定申告に関する情報を少しずつ紹介していきます。

住宅取得等資金贈与については年齢の条件がなくなります!

相続時精算課税制...(続きを読む)

- 佐藤 昭一

- (税理士)

廃止された住宅資金贈与枠(相続時精算課税)

平成22年の税制改正大綱に記載のあった項目について解説をします。

相続時精算課税制度には、住宅取得資金等贈与について、年齢を65才未満の親からの贈与を認めるという特例と非課税となる特別控除枠2500万円に住宅取得等資金贈与については、プラス1000万円で3500万円までの贈与まで非課税とできるという制度がありました。

相続時精算課税制度の住宅取得等資金贈与の特例と呼ばれるものです。

...(続きを読む)

- 佐藤 昭一

- (税理士)

住宅資金贈与非課税500万円(贈与者が死亡した場合)

平成21年の確定申告の時期となりました。所得税の確定申告は平成22年2月16日から3月15日までになります。還付申告については、2月15日以前でも提出することができます。

贈与税の確定申告は、平成22年2月1日から3月15日までになります。

平成21年の確定申告に関する情報を少しずつ紹介していきます。

贈与税の期限内申告書を必ず提出して下さい。

贈与税の住宅資金贈与500万...(続きを読む)

- 佐藤 昭一

- (税理士)

住宅資金贈与非課税500万円制度の解説(贈与税非課税)

平成21年の確定申告の時期となりました。所得税の確定申告は平成22年2月16日から3月15日までになります。還付申告については、2月15日以前でも提出することができます。

贈与税の確定申告は、平成22年2月1日から3月15日までになります。

平成21年の確定申告に関する情報を少しずつ紹介していきます。

デメリットのない制度ですので対象者は必ず適用を受けて下さい。

昨年6月に...(続きを読む)

- 佐藤 昭一

- (税理士)

相続時精算課税制度(原則)の概要

平成21年の確定申告の時期となりました。所得税の確定申告は平成22年2月16日から3月15日までになります。還付申告については、2月15日以前でも提出することができます。

贈与税の確定申告は、平成22年2月1日から3月15日までになります。

平成21年の確定申告に関する情報を少しずつ紹介していきます。

一度選択すると元に戻れないため慎重に検討して下さい。

相続時精算課税制度...(続きを読む)

- 佐藤 昭一

- (税理士)

住宅資金贈与非課税1500万円活用方法

住宅資金贈与について平成22年の税制改正により、従来500万円まで非課税だったものが、平成22年は1,500万円まで、平成23年は1,000万円までに拡大されました。

これらの枠拡大は、贈与を受けた人のその年の所得が2,000万円以下の場合に限定されています。

無料レポートでも18ページから解説していますが、住宅資金援助についてどの制度を利用すべきかを考える順序について、平成22年の改...(続きを読む)

- 佐藤 昭一

- (税理士)

贈与税が設けられた理由

贈与税とは、相続税を補完するために設けられた税金です。

相続税の補完税のため、「贈与税法」といった法律はなく、「相続税法」の中に贈与税の規定がおかれています。

贈与税が設けられたのは、生前贈与と相続や遺贈との関係で、片方は相続税が課税されるのでは不公平が生じるという理由からになります。

その結果、生前贈与については、贈与税が課税され、亡くなられた時の相続や遺贈には相続税が課税され...(続きを読む)

- 佐藤 昭一

- (税理士)

贈与税のかからない財産(非課税財産)

贈与を受けても贈与税がかからない財産のことを贈与税の非課税財産と呼びます。

贈与税の非課税財産はいくつもあるのですが、皆様に関係のありそうな代表的なものをいくつか紹介します。

1.法人からの贈与財産

法人からの贈与財産については、その全額が非課税となります。

ただし、法人から贈与を受けた財産については、別途一時所得として、所得税が課税されます。

2.相続開始の年に被相...(続きを読む)

- 佐藤 昭一

- (税理士)

1,659件中 1201~1250 件目

「相続」に関するまとめ

-

相続や相続税の仕組み、また事前準備、相続発生後の不安に役立つ情報をご提供します!

相続のお悩みは本当に人それぞれ。親族同士で揉める「争族」、また遺言書が見つからない、相続発生後に知らない親族が出てきた…土地や建物の持ち主が分からない!などの問題もよく出てきます。それに加えて平成27年1月の相続税改正後、課税対象者は約5万人増えるとも言われています。 「我が家には関係ない」と思っていると、莫大な相続税が課税されてしまうかもしれません…! どういう人が相続税の課税対象になるのか、また改正内容を事前に知っておくことで自分の相続や、両親など親族の相続時に活かせる可能性が充分あります。相続税の発生、自分の相続のための生前贈与の準備や遺言書作成など、相続発生前~発生後まで幅広く専門家がサポートいたします。 ここでは、相続ってなに?税制改革で何が変わるの?という初歩的な疑問に専門家がお答えします!

「増税」に関するまとめ

-

消費税、相続税など相次ぐ増税!この大増税にあなたができる対策は?

消費税は2014年に8%、2015年に10%の増税(2014年11月、2017年4月に延期されました)。相続税は2015年、復興税は2013年と相次ぐ増税が決定しています。 今後の経済回復が不透明の中、あなたの家計に大きな打撃となること間違いありません。 この大増税時代に、どんな対策ができるか?何が必要なのか?プロファイルの専門家が増税対策の情報を発信していきます。

「相続対策!生命保険の活用方法」に関するまとめ

-

生命保険に加入しておけば相続税が安くなるって本当?気になる方はチェック!

生命保険に加入しておけば、万が一の時も安心!それだけでなく、現金を持っているよりも相続税対策として有効とご存知でしたか?「万が一」だけでなく、生命保険を自分の死後、大切な家族を守るために相続税対策としても考えてみませんか?なぜ相続税対策として生命保険が選ばれるのか、相続を考えるときに生命保険を選ぶメリットとは、そんなお悩みを専門家が解説!

「相続税対策」に関するまとめ

-

事前の相続税対策で節税が可能です!相続に特化した相続税対策を行いましょう!

相続税っていくらからかかるのかしら?子供に財産を譲ったら相続税は減るのかしら?今住んでる家ってどうすればいいの?新築で家を建てるときに両親からの贈与で税金が節約できるの?贈与税と相続税、どちらも遠いと思っているかもしれませんが、税制改正によってあなたも対象になるかも。相続税はきちんと対策することで節税できるかもしれません!相続に特化した専門家たちがあなたのお悩みをサポートします!!

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。