「金利」を含むコラム・事例

3,744件が該当しました

3,744件中 2251~2300件目

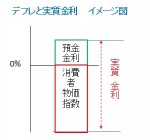

資産運用 現金と預金はデフレの際には有利な金融商品です

現在の日本は、なが~いデフレが続いています。

10月の消費者物価指数も、マイナス0.6%で、このままでは2010年度も前年比で1.0%程度のマイナスになります。

昨年は前年比マイナス1.6%でした。そして、日本銀行の金融緩和、低金利政策が続いていますので、普通預金や定期預金の金利も低いままです。

例えばメガパンク3行の普通預金金利は、揃って0.020%ですし、定期預金の金利も期間1年は0.03...(続きを読む)

現在の日本は、なが~いデフレが続いています。

10月の消費者物価指数も、マイナス0.6%で、このままでは2010年度も前年比で1.0%程度のマイナスになります。

昨年は前年比マイナス1.6%でした。そして、日本銀行の金融緩和、低金利政策が続いていますので、普通預金や定期預金の金利も低いままです。

例えばメガパンク3行の普通預金金利は、揃って0.020%ですし、定期預金の金利も期間1年は0.03...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

●イタリア国債に観る債券の金利と信用度

●イタリア国債に観る債券の金利と信用度 こんにちは お金を増やすマネードクター浅見です。 今朝の新聞でも報道されていました。 イタリア国債の金利が6.6%へ上昇して上昇して危険水域に入った。 7%台に入ると自力で返済できなくなるのでデフォルトするかもしれません。 このように債券にか「金利」から「信用度」が測れます。 上記のように利回り(金利)が上昇す...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

ロングステイ先での銀行選びは慎重に

外貨は持ち出しましたが、日本からの送金は相手先である滞在先の銀行の口座を開設する必要があります。その際には現地での評判やATMの所在地など使い勝手の確認が必要です。 現地にお知り合いが居ればその方から、居ない場合でもロングステイ財団の海外サロンなどで確かめましょう。 現地は日本とは違います。 広大な広さを誇るアメリカやオーストラリアでは、大都会ではなく自然に近い場所でのロングステイは、ATMま...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 金融商品はリスクの確認をしてから購入しましょう

![]() 前回のコラムで、リスクの無い商品と国内債券という低リスクの確実性資産の運用をご紹介しました。今回は、投資とは切っても切れない「リスク」と「リターン」の関係を説明します。

☆リスクについて再度確認ください

一般的には「リスク」とは危機を指します。例えば、火事に合う、怪我をする、飛行機が墜落する、クーデターが起き帰国できない・内戦に遭遇する等々、がリスクのイメージになります。

一方、投資で使用す...(続きを読む)

前回のコラムで、リスクの無い商品と国内債券という低リスクの確実性資産の運用をご紹介しました。今回は、投資とは切っても切れない「リスク」と「リターン」の関係を説明します。

☆リスクについて再度確認ください

一般的には「リスク」とは危機を指します。例えば、火事に合う、怪我をする、飛行機が墜落する、クーデターが起き帰国できない・内戦に遭遇する等々、がリスクのイメージになります。

一方、投資で使用す...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 日本国債は、ほぼリスクなしの単利の商品です

リスクの無い商品として頭に浮かぶものは、日本国債では無いでしょうか。 ひとつ誤解があります。通常の利付国債は、確かに償還時まで保有すれば、額面金額≒元本が償還されます。 債券は日々取引されていて、価格が変動しています。従って、発行後の既発国債は額面より安く買えることもある半面、途中で売却すると元本割れが起きることもあります。 そして、金利が変動すると償還前の国債価格も大きな変動が生じます。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 円MMF 複利で運用する低リスクの商品

複利で運用する代表選手は、普通預金です。 でも、2011年12月1日時点で、3メガバンクの金利は年利0.020%です。100万円預けますと200円の利息がつき税引き後に160円が残ります。日々の支払いに使用する口座としては役立ちますが、必要最小限を残して、他の金融商品で運用するのが宜しいかと考えます。 リスクが低い商品として円のMMF(マネー・マネジメント・ファンド)をお勧めしています。 公...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 単利の代表定期預金は預替えで利息を増やしましょう。

単利の代表的な商品は、定期預金と国債、社債などの利付債券です。でも、定期預金も小まめに預け替えをすると複利と同様の効果があります。 2011年10月31日時点、3メガバンクの円定期預金の利率は、300万円未満の預け入れ金額1年のものは、揃って0.025%です。しかしながら、定期預金のキャンペーン金利で検索すると、100万円~300万円未満の場合で様々な金利が提供されています このように現在では...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 基礎知識 単利と複利「72の法則」を知る。

![]() ◎複利の運用はお金がお金を産む効果があります。

皆さまの夢や希望実現のため、資産運用では「単利」ではなく「複利」の活用が有利です。

そこで「複利」と「単利」の違い、そして「72の法則」について述べさせて頂きます。

単利とは、元本だけに利子がつく計算方法で、例えば利率5%で元本が100万円の場合、毎年5万円の利子が得られますが、元本は100万円で変わりません。

複利とは、ある期間単位に元本と利子...(続きを読む)

◎複利の運用はお金がお金を産む効果があります。

皆さまの夢や希望実現のため、資産運用では「単利」ではなく「複利」の活用が有利です。

そこで「複利」と「単利」の違い、そして「72の法則」について述べさせて頂きます。

単利とは、元本だけに利子がつく計算方法で、例えば利率5%で元本が100万円の場合、毎年5万円の利子が得られますが、元本は100万円で変わりません。

複利とは、ある期間単位に元本と利子...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

金貨・銀貨付き「復興債」

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 3年間中途換金しなければ、金貨や銀貨がもらえるという新しいタイプの個人向け復興債が発行されます。 これは、12月5日から発売されている個人向け復興債とは別のタイプの変動金...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

劣後債(劣後特約付社債)が人気?

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 国が発行する借用書が「国債」なら、会社が発行する借用書が「社債」です。 つまり「社債」を購入することは、その発行体の会社に資金を貸すことになりますね。 もし...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

個人向け復興債 金利発表

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 東日本大震災の復興費用を賄うために発行される「復興債」の個人向け販売が、12月5日から始まりました。 期間は、固定金利3年、固定金利5年、変動金利10年の3種類。 ...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

12月のフラット35 借入金利

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 フラット35の12月の資金受け取り分の借入金利が発表されています。 12月の金利水準 返済期間が21年以上の場合の金利幅:2.210%~3.200% (取扱金融...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

2011冬のボーナス 金利上乗せキャンペーン

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 いよいよ師走。 冬のボーナス期に向けた、定期預金等の上乗せキャンペーンの時期ですね。 今冬は、ボーナス期に合わせて恒例となっていた、定期預金の金利上乗せキャンペー...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

初めての住宅購入、注意点は?

住宅を初めて購入する際は、資金計画を多角的に検討する必要があります。 負担が大きいと教育費や老後資金にしわ寄せが行き、後悔するような事態にもなりかねません。 主な確認事項は次の通りです。 ・物件価格は年収の5倍以内 ・頭金の割合は20%以上 ・年収に占める年間返済額の割合は20~25% ・完済時年齢は定年退職まで ・金利のタイプはリスクをとれない人は固定 ・ボーナス返済の割合は3...(続きを読む)

- 久保田 正広

- (ファイナンシャルプランナー)

設備投資や改築費用が多い業種の決算書をどのように評価する?

信用金庫や地銀は、中小企業へ融資するかどうかの判断を行うに 当たって金融庁の検査マニュアルに従って判断を行います。 その検査マニュアルには、具体的な事例とともに銀行 (信用金庫・地銀)が融資するかどうかを判断したポイントと、 その判断基準の適否について解説が記載されています。 この【銀行交渉のポイント編では】27パターンの事例を紹介します。 中小企業の経営者の皆様におかれましては、 御社の...(続きを読む)

- 近江 清秀

- (税理士)

変動金利の住宅ローンの借換え先

![]() 現在住宅ローンを借りている方から次のような相談がありました。

「今、変動金利で組んでいますが、借換えのメリットはありますか?」

変動金利の住宅ローンは、将来金利が上昇するかも知れないリスク(毎月の返済額が増えてしまうリスク)があります。

ですので、現在、変動金利で住宅ローンを組んでいる方が借り換えるという場合は、固定金利の住宅ローンに変更することで、「将来のリ...(続きを読む)

現在住宅ローンを借りている方から次のような相談がありました。

「今、変動金利で組んでいますが、借換えのメリットはありますか?」

変動金利の住宅ローンは、将来金利が上昇するかも知れないリスク(毎月の返済額が増えてしまうリスク)があります。

ですので、現在、変動金利で住宅ローンを組んでいる方が借り換えるという場合は、固定金利の住宅ローンに変更することで、「将来のリ...(続きを読む)

- 中村 諭

- (ファイナンシャルプランナー)

預金連動型住宅ローンのメリットとは?

ちょっと気になる話 ~ライフとマネーのQ&Aから~ ■預金連動型住宅ローンのメリットとは?■ ■【住宅ローンのご相談 】 住宅ローン返済について質問です。 主人41歳(国際公務員)、私37歳(派遣社員)、 息子1歳、(来年第2子出産予定) 主人も私も現在、生命保険加入はなく、 預貯金は100万円程度です。 平成21年に5750万円を借り入れ、 変動と10年固定の併用でローンを組みました...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

2強通貨 欧州の影響軽い豪ドルに軍配

最新金融情報徹底解読 ★伊藤誠の特選記事★ ■2強通貨 欧州の影響軽い豪ドルに軍配■ ~2011年11月20日、日経ヴェリタスp54より~ ■■■トピック要約 日本の個人投資家に人気の2大通貨とされる オーストラリアドルとブラジルレアル。 欧州債務危機に端を発した世界経済の不安定化を受け 両通貨にも余波が広がっている。 対円レートでみた年初からの沸騰率は現在 オーストラリアドルが7%安と ...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

老後 生活設計 年金受給者の一時的資金不足は年金担保貸付で

年金生活者の一時的な資金不足が発生した際には、独立行政法人福祉医療機構の公的年金担保貸付をご検討下さい。 当該貸付は法律で唯一認められた「厚生年金保険」「国民年金保険」または「労災年金」を担保とした融資制度です。 お勧めする理由は、上限が決まっていることと、連帯保証人が必要など、借りるための手続きが面倒な点にあります。 年金生活でも貯蓄があって家計に余裕がある場合は、宜しいのですが、住宅資金や...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

中小企業金融円滑化法 終了しそうな今、、

リーマン危機後に施行された「中小企業金融円滑化法」 いわゆるリスケ法。 つまり金融機関に金利減免や返済猶予をお願いする法 同法は、2012年3月末まで。昨年も同じ状況において 延長された経緯がるため、今回もどうなるかはわかりませんが、、、 日銀の試算によると 大手行と地方銀行で5兆円の不良債権があるとのこと。 債務者企業の皆様 これからが本領発揮のときです! ...(続きを読む)

- 萩原 貞幸

- (経営コンサルタント)

借地権の魅力と借り換えのハードル

いろいろとややこしい借地権ですが、何故この借地権付き住宅を買う人が結構いるのでしょうか? それは、なんと言っても値段でしょうね。 見た目は全く同じ住宅が一方は5000万円、他方は3800万円。差は歴然としています。 ここでピンと来た人もいるでしょう。地代や更新料を考えるとどっちが得なの?って。 するどいご指摘ですね。 よく、賃貸VS購入なんて比較をやっていますが、 借地権VS所有権とい...(続きを読む)

- 久保田 正広

- (ファイナンシャルプランナー)

続・2012年贈与税の非課税枠の動向

民主党税制調査会は、今年で期限切れとなる贈与税の減税特例を

2013年末まで2年間延長する方針を固めました。

また、贈与税の非課税枠を今年の1000万円から1500万円に引き上げる方針。

党税制調査会は、こうした要望を今月下旬を目処に政府に提出する予定です。

この減税措置により、30代40代の世代の方達が、

両親から財産の贈与を受けやすくなり、住宅を取得しやすくなります。

...(続きを読む)

民主党税制調査会は、今年で期限切れとなる贈与税の減税特例を

2013年末まで2年間延長する方針を固めました。

また、贈与税の非課税枠を今年の1000万円から1500万円に引き上げる方針。

党税制調査会は、こうした要望を今月下旬を目処に政府に提出する予定です。

この減税措置により、30代40代の世代の方達が、

両親から財産の贈与を受けやすくなり、住宅を取得しやすくなります。

...(続きを読む)

- 奥山 裕生

- (建築家)

日本振興銀行,弁済率39%

昨年9月に破綻した、日本振興銀行の弁済率が39%になりそうです。 ペイオフができてから初めて適用され来春には払い戻しされる予定です。当時は金利が高く支店も近いため、実は私も日本振興銀行の定期預金に預けていたのですが、1000万なかったのでペイオフで助かりましたが、もし1億預けていたら4900万しか戻らない… やはり分散は大切ですね。 (続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

続く円高 効かぬ巨額介入

最新金融情報徹底解読 ★伊藤誠の特選記事★ ■続く円高 効かぬ巨額介入■ ~2011年11月13日、日経ヴェリタスp55より~ ■■■トピック要約 為替介入が効かない理由は何か。 その答えを導き出すためには、 「そもそもなぜ円高になるのか」 を考える必要がある。 為替相場は「通貨の値段」だから、 モノやサービスと同様に需給関係で決まる。 円に対する需要が供給を上回れば円高になる。 為替介...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

●投資のさまざまなリスク

●投資のさまざまなリスク こんにちは お金を増やすマネードクター浅見です。 投資や運用で使われる「リスク」という言葉は「ブレ幅の大きさ」を意味します。 ファイナンシャルゴール(目的と必要資金)、ゴールの時期、リスクとリターンを 考えた運用を行っていく必要があります。 日本人の多くは「預貯金」は安全と考えています。 しかし、これを運用手段として考えた場合はゴ...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

適用金利の最近の傾向

金利と言えば最近の傾向として、借りる人によって金利の差が出るようになってきた話をしましょう。 これまで銀行はキャンペーンなどで利用者に一律に金利優遇をしてきました。 しかし、近頃はその人の属性や案件によって金利優遇幅に差が出るようになってきているのです。 その差に最も大きな影響を与えるのが、勤務先の安定性や頭金の割合などです以前にも書きましたが、年々平均年収が下がってきています。特に昨年の下...(続きを読む)

- 久保田 正広

- (ファイナンシャルプランナー)

イタリア国債利回り上昇

最新金融情報徹底解読 ★伊藤誠の特選記事★ ■イタリア国債利回り上昇■ ~2011年11月6日、日経ヴェリタスp1より~ ■■■トピック要約 想定外の出来事が先週相次いだ。 週初めには日本が円売り・ドル買い介入を実施し、 米国では金融大手MFグローバルが倒産。 欧州中央銀行が3日に利下げを決定。 世界の株週刊沸騰率をみると、 ドイツ株式指数が6%下落。 日米も2~3%下がった。 結局は、...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

金利と債券価格の関係

●金利と債券価格の関係 こんにちは お金を増やすマネードクター浅見です。 金融とはそもそも「お金の貸し借り」です。 借りた人は借りたお金に利しを付けて返さなければいけません。 安全性に優れている商品の代表格が債券。 金利と債券価格は密接に関係しています。 市場の金利が上がると預金金利は上昇しますね。 しかし、債券は発行時に利率が確定するので、あとから...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

復活!?フラット35S

![]() 2011年に“フラット35S”といえば、借入れ当初10年間は金利が1.0%優遇される住宅ローンという事で、人気がありました。

でも、この1.0%優遇には税金が使われていました。

税金を使うという事で、当初から予算枠というものがあり、

その予算を使い切った(使い切りそう)ということで、2011年9月を持ってフラット35S(1.0%優遇)の受付けは終了していました。

そ...(続きを読む)

2011年に“フラット35S”といえば、借入れ当初10年間は金利が1.0%優遇される住宅ローンという事で、人気がありました。

でも、この1.0%優遇には税金が使われていました。

税金を使うという事で、当初から予算枠というものがあり、

その予算を使い切った(使い切りそう)ということで、2011年9月を持ってフラット35S(1.0%優遇)の受付けは終了していました。

そ...(続きを読む)

- 中村 諭

- (ファイナンシャルプランナー)

住宅ローンが下りるまで。

良い物件が見つかったのだが住宅ローンが通るかどうか心配だ いくらぐらい貸してもらえるのか どのくらいの金利になるのか 本当に貸してもらえるのだろうか その心配をなくすために 住宅ローンの事前審査と云うものが有ります。 申し込みは簡単にできます。 銀行の申し込み用紙と 源泉徴収票 健康保険書の写し 免許書の写し これで購入する前の審査ができます。 3日も有れば結果が出...(続きを読む)

- 久野 博

- (不動産業)

フラット35 11月の借入金利

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 フラット35の11月の借入金利が発表されました。 <11月の金利水準> ・返済期間が21年以上の場合の金利幅:2.200%~3.200% (取扱金融機関が提供す...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

1ドル=50円の経営・運用戦略を

最新金融情報徹底解読 ★伊藤誠の特選記事★ ■1ドル=50円の経営・運用戦略を■ ~2011年10月30日、日経ヴェリタスp51より~ ■■■トピック要約 藤田勉氏(シティグループ副会長)は、講演会で 「10年後は今より円安になるでしょうか。 それとも円高になるでしょうか」 と尋ね、挙手してもらう。 すると、8~9割の聴衆が円安の方に挙手する。 円安予想の理由として、 低成長、財政危機、人...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

3,744件中 2251~2300 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。