「投資信託」を含むコラム・事例

1,531件が該当しました

1,531件中 1101~1150件目

事業承継と相続税の物納

第7章 事業承継と相続税の物納 第1 概要 1 物納の要件 原則として、相続税は金銭で納付しなければなりません。一括納付による場合も延納による場合も同様です。もっとも、例外的に相続税額が過大であり金銭での納付が不可能である場合には、納税義務者の申請により、物納をすることができます(相続税法41条1項)。 ちなみに、2006年10月に中小企業庁が実施したアンケートによれば、中小企業の経営...(続きを読む)

- 村田 英幸

- (弁護士)

マンション経営にあるリスクと誤解

重要な誤解は建物の減価に関してです。 お客さまから入る家賃の中には、建物の減価分が含まれています。これは、建物は年一年と老朽かしていきます、従って価値が徐々に低下することを言います。丁度多分配金型の投資信託で多発している特別分配金と同様な現象で、元本が家賃の中に入ってオーナーに戻ってきているのだとお考えください。 建物の種別ごとに耐用年数を掲載します。建物の建て替えの目途としてお考えください。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

マンション経営は、これだけの支出リスクがあります。

重要な誤解は建物の減価に関してです。お客さまから入る家賃の中には、建物の減価分が含まれています。これは、建物は年一年と老朽かしていきます、従って価値が徐々に低下することを言います。丁度多分配金型の投資信託で多発している特別分配金と同様な現象で、元本が家賃の中に入ってオーナーに戻ってきているのだとお考えください。 従ってこの減価分を積み立てておかなければ、将来建物が建てられないことになります。家賃...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 日本のETFの選び方(日本株指数)について

我々日本の投資家とって、生活の根源は日本ですし、外国市場のETFを外貨で購入されていても、将来日本で使用するために購入するのですから、円貨への交換が必要になります。 従い、資産配分方針で決定した日本株式への配分比にあわせ、国内株を対象とするETF銘柄の中からお選びになることになります。 ★日本で一般投資家を対象としている証券会社全てで上記の銘柄が購入できます。 この点が、通常の投資信託とは大き...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 日本に上場しているETF(上場投資信託)の種類と銘柄数

前回 資産運用でのETFの有利さをご紹介しました。今回は日本の株式市場に上場されているETFとその特長、購入に関するポイントをご紹介します。 ETFとはExchange Traded Fundsの略ですから、株式取引所に上場されている投資信託で世界の証券主要株式取引所に上場されています。 最も上場数が多いのはニューヨークARCA証券取引所です。 日本では東京証券取引所にETF107銘柄とETN...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ETF(上場投資信託)とインデックス・ファンドの違い・購入方法編

資産運用⑫では、ポートフォリオに組む商品として、インデックス・ファンドをご紹介しました。

今回はインデックス・ファンドと同じく、指数などに連動する投資信託としてETFをご紹介します。

ETFとはExchange Traded Fundsの略で、東京証券取引所などの株式市場に株式コードをつけて上場している投資信託の総称です。

その価格は、株価指数(TOPIXや日経平均)、金などの商品価格や商品指...(続きを読む)

資産運用⑫では、ポートフォリオに組む商品として、インデックス・ファンドをご紹介しました。

今回はインデックス・ファンドと同じく、指数などに連動する投資信託としてETFをご紹介します。

ETFとはExchange Traded Fundsの略で、東京証券取引所などの株式市場に株式コードをつけて上場している投資信託の総称です。

その価格は、株価指数(TOPIXや日経平均)、金などの商品価格や商品指...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 基礎知識 インデックス・ファンドの選び方再録

![]() 投資信託の中で、選ぶならば、インデックス・ファンドが有利であることを⑪でご紹介しました。では、インデックス・ファンドであればどれでも良いのでしょうか。

ここでも選択のポイントがあります。

選ぶポイントのひとつは、インデックス・ファンドの購入・保有に関するコストです。

ファンド=投資信託のコストは

買付手数料+信託報酬×保有年数+信託財産留保額で表されます

これらは全て%で表されますので、フ...(続きを読む)

投資信託の中で、選ぶならば、インデックス・ファンドが有利であることを⑪でご紹介しました。では、インデックス・ファンドであればどれでも良いのでしょうか。

ここでも選択のポイントがあります。

選ぶポイントのひとつは、インデックス・ファンドの購入・保有に関するコストです。

ファンド=投資信託のコストは

買付手数料+信託報酬×保有年数+信託財産留保額で表されます

これらは全て%で表されますので、フ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 基礎知識 運用成績に大きなインパクトはコストです。

![]() 長期の資産運用をお考えの場合には、購入~保有~売却までのコストが重要です。

ご自分が商品を販売するケースをお考えください、出来るだけ、ご自分の利益が上がる商品をお客様にお勧めすると思います。従って売り手が薦めるものは、買い手にはコストの高いものに成ります。従って、相手が勧めない、商品の中から有利なものを探す必要があります。

よく、成績がよければコストが高くても良いのでは、といわれる方が多いので...(続きを読む)

長期の資産運用をお考えの場合には、購入~保有~売却までのコストが重要です。

ご自分が商品を販売するケースをお考えください、出来るだけ、ご自分の利益が上がる商品をお客様にお勧めすると思います。従って売り手が薦めるものは、買い手にはコストの高いものに成ります。従って、相手が勧めない、商品の中から有利なものを探す必要があります。

よく、成績がよければコストが高くても良いのでは、といわれる方が多いので...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 基礎知識 ポートフォリオ作りは投資信託を利用しよう

![]() コラムで、資産配分(アセット・アロケーション)を決定して、投資に臨まれるようお勧めしました。

では、夫々の資産クラスのポートフォリオはどのように選べば、良いのでしょうか。

今回、その簡単な商品選びをご説明いたします

リスクとリターンのコラムで、個別リスクはゼロに近づけることが出来るが、市場リスクは残ってしまうと説明いたしました。

また、資産クラスの分散投資でリスクを低めることをお勧めしました...(続きを読む)

コラムで、資産配分(アセット・アロケーション)を決定して、投資に臨まれるようお勧めしました。

では、夫々の資産クラスのポートフォリオはどのように選べば、良いのでしょうか。

今回、その簡単な商品選びをご説明いたします

リスクとリターンのコラムで、個別リスクはゼロに近づけることが出来るが、市場リスクは残ってしまうと説明いたしました。

また、資産クラスの分散投資でリスクを低めることをお勧めしました...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資は資産配分(アセット・アロケーション)を決めてから

![]() 資産運用を行う前にご自分のリスク許容度と期待するリターン(収益率)に基づく資産配分(アセット・アロケーション)方針の決定をお勧めします。

もし、ご自分で決定することに不安があるのでしたら、金融商品(貯蓄性保険、株式、債券、不動産等)を販売しない(コミッション・オンリー)のFP又は投資アドバイザーへのご相談をお勧めします。

投資対象とする資産は、1.定期預等の預貯金、2.日本国債、電力債などの国...(続きを読む)

資産運用を行う前にご自分のリスク許容度と期待するリターン(収益率)に基づく資産配分(アセット・アロケーション)方針の決定をお勧めします。

もし、ご自分で決定することに不安があるのでしたら、金融商品(貯蓄性保険、株式、債券、不動産等)を販売しない(コミッション・オンリー)のFP又は投資アドバイザーへのご相談をお勧めします。

投資対象とする資産は、1.定期預等の預貯金、2.日本国債、電力債などの国...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 基礎知識 リスクを下げるための国や地域の分散

資産運用の基礎⑬で銘柄の分散をお勧めしました。次にお勧めしたいのが、国や地域の分散です。 日本だけに投資する場合には、日本国というカントリーリスクがあります。また、例を日本株の日経平均を考えますと、この二十年未だに日本はバブル期の最高値を超えておりません。その間、米国株式や中国株式等々様々な国の株式市場は株価が上昇しています。 また、債券も日本国債の利回りはとても低く、それに比べ米国やドイツな...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

自分で作る年金に活用できる公的な制度<小規模共済>

事業主の方には既にご承知のことと思いますが、これから起業される方、未活用の方はご検討ください。 小規模共済とは、小規模な企業の個人事業主が事業をお辞めになる場合や会社等の役員が退職する場合に備えて、積み立てを行い、その掛け金に応じた共済金を受け取るという、事業主等の退職金制度とお考えください。 ○掛金は全額所得控除が受けられます 毎月の掛金(1,000円~70,000円の範囲内500円単位)...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

自分で作る年金に活用できる公的な制度<個人型確定拠出年金>

先に、国民年金基金をご紹介いたしました。その際にデメリットとして、確定給付ですのでインフレに弱い年金といえると申し上げました。 それを補うための年金として、個人型確定拠出年金をお勧めします。 国民年金に上乗せする確定金額部分は国民年金基金で、そしてインフレへの備え、よりリターンを得たい場合に個人向型確定拠出年金をお考えください。 国民年金の第1号被保険者と第2号被保険者で、既存の企業年金も確定...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

自分で作る年金に活用できる公的な制度<国民年金基金>

ご存知の方も多いとは思いますが、国民年金基金は、国民年金に加入している方たちに向けた制度です。 掛金は、次回に紹介する個人型確定拠出年金とあわせて、 年間81.6万円まで掛けることが出来ます。 ○受け取る年金の金額が加入時に分かる確定年金です。 ご承知のとおり、確定拠出年金は運用成績によって受取額が変わります。 でも、此方は予め分かりますので、リタイア後のキャッシュフローに確実に反映できます...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 期待リターン、許容できるリスクを決定する。15のQ&A

昨日は、弊社の資産運用の基本的考えたなどを述べました。本日は、家計の将来像把握と資産運用に進むステップをご紹介します。 御相談者との面談過程です。 1.最初の面談は、お客様とアドバイザー(私です)の合性を確認します。 ・お客様から見て、ご自分の資産を相談して良いかを確認します。 ・私の履歴・経験・知識・資格・投資方針・・・・など、なんでもご質問下さい、 回答いたします。この過程で、私の雰囲気や...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

あなたの立場でアドバイスする、独立系顧問料制アドバイザーとは

昨日、本から得た、小生の職種を表すのにぴったりの名前を、ご紹介しました。 独立系顧問料制アドバイザーです。 この文言が含む内容は 独立系とは 勤務する会社も無く、保険会社・金融機関の代理店にも属していない 顧問料制とは、 アドバイスによるフィーだけをお客様に支払って頂くという意味です。 料金体系は、 御相談に与る資産金額×料率、または行為に対する一定額の料金制の意味です。 アドバイザーとは...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 一般投資家向け本と独立系顧問料制アドバイザーの紹介

2011年12月09日に素晴らしい本を読みました。 本の題名は「投資とお金について最後に伝えたかったこと」The Investment Answer 著者は ダニエル・C・ゴールディ&ゴードン・S・マレー 訳者漆嶋 稔 日本経済新聞出版社刊 1,400円+税 です。 本の紹介によると ダニエル・C・ゴールディ(Daniel C. Goldie )はダン・ゴールディ・ファイナンシャル・サービス社...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

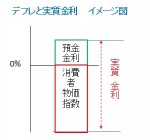

資産運用 現金と預金はデフレの際には有利な金融商品です

現在の日本は、なが~いデフレが続いています。

10月の消費者物価指数も、マイナス0.6%で、このままでは2010年度も前年比で1.0%程度のマイナスになります。

昨年は前年比マイナス1.6%でした。そして、日本銀行の金融緩和、低金利政策が続いていますので、普通預金や定期預金の金利も低いままです。

例えばメガパンク3行の普通預金金利は、揃って0.020%ですし、定期預金の金利も期間1年は0.03...(続きを読む)

現在の日本は、なが~いデフレが続いています。

10月の消費者物価指数も、マイナス0.6%で、このままでは2010年度も前年比で1.0%程度のマイナスになります。

昨年は前年比マイナス1.6%でした。そして、日本銀行の金融緩和、低金利政策が続いていますので、普通預金や定期預金の金利も低いままです。

例えばメガパンク3行の普通預金金利は、揃って0.020%ですし、定期預金の金利も期間1年は0.03...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 円MMF 複利で運用する低リスクの商品

複利で運用する代表選手は、普通預金です。 でも、2011年12月1日時点で、3メガバンクの金利は年利0.020%です。100万円預けますと200円の利息がつき税引き後に160円が残ります。日々の支払いに使用する口座としては役立ちますが、必要最小限を残して、他の金融商品で運用するのが宜しいかと考えます。 リスクが低い商品として円のMMF(マネー・マネジメント・ファンド)をお勧めしています。 公...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 少額から始める資産運用のセオリー

![]() 12月2日に、あるセミナーに参加し自己紹介した際に、同席者から、「投資顧問業と聞くと、資産が無いと相談出来ないイメージがあります」。と言われました。

私は、「1万円という少額から始める海外分散投資のセミナーも開催しています」「また、相談者の夢や希望を達成する為の資産運用で、堅実な資産運用をお勧めしています」と回答しました。同席者からは「相談しても良いかなと思います」との言葉を頂きました。

この...(続きを読む)

12月2日に、あるセミナーに参加し自己紹介した際に、同席者から、「投資顧問業と聞くと、資産が無いと相談出来ないイメージがあります」。と言われました。

私は、「1万円という少額から始める海外分散投資のセミナーも開催しています」「また、相談者の夢や希望を達成する為の資産運用で、堅実な資産運用をお勧めしています」と回答しました。同席者からは「相談しても良いかなと思います」との言葉を頂きました。

この...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

2強通貨 欧州の影響軽い豪ドルに軍配

最新金融情報徹底解読 ★伊藤誠の特選記事★ ■2強通貨 欧州の影響軽い豪ドルに軍配■ ~2011年11月20日、日経ヴェリタスp54より~ ■■■トピック要約 日本の個人投資家に人気の2大通貨とされる オーストラリアドルとブラジルレアル。 欧州債務危機に端を発した世界経済の不安定化を受け 両通貨にも余波が広がっている。 対円レートでみた年初からの沸騰率は現在 オーストラリアドルが7%安と ...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

ヘッジファンド型投資信託に注目が・・・

●ヘッジファンド型投資信託に注目が・・・ こんにちは お金を増やすマネードクター浅見です。 ヘッジとは? 危険を回避するために取られる行動のこと。 現在の世界経済の中で運用益を出し続けていくのは難しいですね。 下落相場でも利益を上げる↑ 日本で一番、資産額の多いヘッジファンド型投資信託は 野村アセットの「グローバルトレンド」という商品。 ...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

●保有中の投資信託について問い合わせ増加中

●保有中の投資信託について問い合わせ増加中 こんにちは お金を増やすマネードクター浅見です。 最近、投資信託を持っている方からの問い合わせが増えています。 内容は ここ2~3カ月くらいで急激に評価額が落ちているので 保有か?売却か?悩んでいるということ。 答えは中身しだいです。 また、その投資信託を保有している目的にもよります。 まず、分散されている商...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

日本の年金“D”評価

最新金融情報徹底解読 ★伊藤誠の特選記事★ ■日本の年金“D”評価■ ~2011年10月23日、日経ヴェリタスp19より~ 日本の年金は評価“D” 中国・インド並み、持続可能性など難あり 「メルボルン・マーサー・グローバル年金指数」は 16カ国の年金制度を 十分性、 持続可能性、 高潔さ の観点から指標化した2011年度版を発表した。 米国に本社を置くコンサルトタント...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

MMF 商品別の運用実績

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 MMF(Money Management Fundの略)は、国内外の公社債(国債、地方債、政保債、社債など)や、CD(譲渡性預金)・CP(コマーシャルペーパー)などの、短期...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

126,000円を失ってしまった。。。

●126,000円を失ってしまった こんにちは お金を増やすマネードクター浅見です。 もう 半年も前の話しです。 30代女性の方から100万円の運用をしてみたいと お話しがありました。 その方の環境やリスク許容度を確認して ある投資信託をご提案しました。 考えた末に その方は契約をやめました。 人生にたら・ればはありませんが・・・ もし ...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

@NEXT SenSEマガジン[vol.11]より(バックナンバー)1/2

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ 1.今月のテーマ:最適資産運用その4/外貨MMF ━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ 【外貨MMFとは?】 外貨MMFとは、Money Management Fundの略で、公社債などの格付けの 高い外貨建ての短期証券を投資対象とした投資信託です。 対象となる通貨は、ドルを始めとして、ユーロ、豪...(続きを読む)

- 尾野 信輔

- (不動産投資アドバイザー)

教育資金の準備と資産形成

教育資金を準備される際の、効率的な貯蓄のポイントとして、私は

1.キャッシュフローの推移で、学資が賄えるかを考える。

2.資産形成は目的別に分けずトータルで考える。

3.積み立てや公的な制度を活用する。

の3点をお勧めしています。

1.のキャッシュフローで考えるとは、教育資金は住宅購入の際の頭金とは異なり、一時に大きな金額が必要なわけではありません。

前述したライフプランで確認したように、進...(続きを読む)

教育資金を準備される際の、効率的な貯蓄のポイントとして、私は

1.キャッシュフローの推移で、学資が賄えるかを考える。

2.資産形成は目的別に分けずトータルで考える。

3.積み立てや公的な制度を活用する。

の3点をお勧めしています。

1.のキャッシュフローで考えるとは、教育資金は住宅購入の際の頭金とは異なり、一時に大きな金額が必要なわけではありません。

前述したライフプランで確認したように、進...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

@NEXT SenSEマガジン[vol.9]より(バックナンバー)1/2

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ 1.今月のテーマ:最適資産運用その2/「金」投資 ━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ 【金投資とは?】 金の取引方法としては、以下の種類があります。 現物取引→・金地金(延べ棒など) ・金貨 ・純金積立 証券取引→・金ETF(金価格連動型投資信託) ・金先物取引 ...(続きを読む)

- 尾野 信輔

- (不動産投資アドバイザー)

パッシブ運用とアクティブ運用の違い

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 投資信託の運用手法に「パッシブ運用」と「アクティブ運用」というのがあります。 「パッシブ運用」とは、ファンドの運用目標とされるベンチマークに値動きが連動するように運...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

資産運用講座 ~まずはイロハのイ

資産運用というと、とかく「儲かる」とか「損をする」という視点にとらわれがちですが、本来は個々のライフプラン(生涯生活設計)の目標を達成するために、いかに資産を適切に管理・運用するかということです。 それはまず所有する資金を「生活資金」「使用予定資金」「余裕資金」の3つに色分けすることから始めます。そして、それぞれの性格に合った金融商品で運用することが大切です。 まず「生活資金」は日常の生活費な...(続きを読む)

- 松永 文夫

- (ファイナンシャルプランナー)

おもしろい投資信託を見つけました!

今さらながら興味深い投資信託を発見しました。

知る人ぞ知るです。

その名は「鎌倉投信 」

鎌倉投信の目指しているところは下記の通りです↓

*これからの社会を創る「いい会社」が、投資家から安心して資金を調達することができる仕組みとしての投資信託

*個人投資家の皆様から運用者の顔が見え、その志や投資哲学を感じることができる投資信託

*個人投資家の皆様から...(続きを読む)

今さらながら興味深い投資信託を発見しました。

知る人ぞ知るです。

その名は「鎌倉投信 」

鎌倉投信の目指しているところは下記の通りです↓

*これからの社会を創る「いい会社」が、投資家から安心して資金を調達することができる仕組みとしての投資信託

*個人投資家の皆様から運用者の顔が見え、その志や投資哲学を感じることができる投資信託

*個人投資家の皆様から...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

日本は閉鎖されている

日本で金融ビッグバンが起きてから久しいです。

その時 裏で何が行われていたのか?

金融自由化とは名ばかりの利権が守られました。

例えば 世界には生きるための保険(アシュアランス)があります。

日本で言うと「変額保険」のような商品。

401Kのように自分でポートフォリオを組んで運用をさせます。

海外ではこのパフォーマンスが10~20%代の利回り。

...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

日本の投資信託の運用が悪いわけ

仲間と世界のファンドと日本の投資信託を検討していました。

すごい事実に気が付きました!

ある金のファンドですが、直接海外へ投資していれば

5年の平均利回りが12%

ところが、それを日本の証券会社経由でまるっきり

同じ投資信託を購入すると5年平均利回り2.4%

この違いに愕然としました>_(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

日本最大の投資信託は今!?

日本最大の投資信託は「グローバル・ソブリン・オープン(毎月分配型)」でした

一番お金を集めた時は5兆円も資産残高がありました

ところがリーマンショック後 売りが相次ぎ現在では2兆円程の残高

基準価格も5,000円を割ってきました

売りが膨らんでいるため 投資している債券を手放さないといけない

完全に悪循環に陥っているのだ

グロソブがスタートした199...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

誰から買うのか?が重要です。

私はお客様のライフプランの実現の手段として 生命保険や投資信託などの

商品を取り扱っています

でも 同じ商品は銀行・保険会社(直販)・証券会社などから

買うこともできます

もちろん 同じ商品で同じ設計をしたら誰から買っても同じ金額です

では 誰から買ったら良いのか

そこが重要ですね

銀行や証券会社は名前が知られていて安心感がある

しかし 担当者は...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

世界景気に連動 分かりやすい豪ドル

「知恵の木」流、日経ヴェリタス最新金融情報徹底解読 ● 世界景気に連動 分かりやすい豪ドル ● -2011年9月4日日経ヴェリタスp59より伊藤誠の特選記事- ■豪=「高金利の資源国」投資家には魅力的 【世界4大通貨 のドル・ユーロ・円・イギリスポンド。 世界全体の為替売買シェアが3.8%と5番目に大きいのが オーストラリアドル(豪ドル)です。 オーストラリア(豪)は国債の挌付けが最上位のトリ...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

1,531件中 1101~1150 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。