「保険料」を含むコラム・事例

2,550件が該当しました

2,550件中 401~450件目

保険加入のタイミングはいつ?

保険加入で一番大切なことは、何のために生命保険に加入するかということです。生命保険というと、死亡したときにもらうお金というイメージが強いですが、死亡保障の他に、生きるための保障として医療保障、介護保障、老後保障も重要です。この“4つの保障”をバランスよく保険でまかなうことが理想です。すべての人に必要なのは、医療保障と老後保障です。

生命保険は、経済的リスクをカバーする金融商品ですので、保...(続きを読む)

保険加入で一番大切なことは、何のために生命保険に加入するかということです。生命保険というと、死亡したときにもらうお金というイメージが強いですが、死亡保障の他に、生きるための保障として医療保障、介護保障、老後保障も重要です。この“4つの保障”をバランスよく保険でまかなうことが理想です。すべての人に必要なのは、医療保障と老後保障です。

生命保険は、経済的リスクをカバーする金融商品ですので、保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

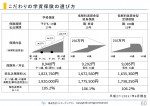

こだわりの学資保険の選び方

親が生きていても亡くなっていても、確実に教育費を確保する方法として、さまざまな種類の保険があります。代表的な商品を確認しておきましょう。

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。保険会社によって呼び名が異なったり、いろんな保障内容がありますが、被保険者である子どもが病気やケガで入院したときの医療保障、死亡保障がついているタイ...(続きを読む)

親が生きていても亡くなっていても、確実に教育費を確保する方法として、さまざまな種類の保険があります。代表的な商品を確認しておきましょう。

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。保険会社によって呼び名が異なったり、いろんな保障内容がありますが、被保険者である子どもが病気やケガで入院したときの医療保障、死亡保障がついているタイ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

上手な家計の見直しポイント(貯蓄編・固定費の見直し編)

家計のやりくりは、ご相談をいただく中でも特に多いご相談です。お話をうかがっていると、家計を預かる主婦の方の知識と工夫は関心させれれることもしばしばです。きっちり家計簿もつけておられ、節約やポイントの貯め方や使い方なども完璧な方も少なくありません。 では、ファイナンシャルプランナーの出番がないかというと、そうでもありません。良くお見受けするのは、一つ一つの対策は完璧なのに、効果が実感できないもどか...(続きを読む)

- 京増 恵太郎

- (ファイナンシャルプランナー)

こだわりの老後保障の選び方

老後保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

個人年金保険は、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。老後の生活資金準備を目的とする年金保険には、「定額」と「変額」がありますが、個人年金保険とは、「定額個人年金保険」を意味します。

一般勘定(主に長期の債券)で保険料を...(続きを読む)

老後保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

個人年金保険は、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。老後の生活資金準備を目的とする年金保険には、「定額」と「変額」がありますが、個人年金保険とは、「定額個人年金保険」を意味します。

一般勘定(主に長期の債券)で保険料を...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

生命保障を考える際の手順

「家計簿診断」や「支出の見直し」といった家計チェックの中で、 必ずと言っていいほど登場するのが生命保険や共済の掛け金に関する項目です。 生命保険文化センターが行っている 『生命保険に関する全国実態調査(平成24年度)』によりますと、 一世帯あたりが加入している保険や共済は平均4.1件で、 支払っている掛け金の平均額は年間41.5万円にのぼります。 50万円を超えていた10年前か...(続きを読む)

- 栗本 大介

- (ファイナンシャルプランナー)

個人年金保険と変額個人年金保険の違いは?

年金保険は、老後の生活資金準備を目的とする、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。

途中で解約しても解約返戻金があるため、一般的には「貯蓄性のある保険」と言われます。そのため、保険料を決める要素の1つである予定利率がとても重要になってきます。

同じ年齢時に、同じ保険金額に加入するなら、

予定利率が高い ⇒ 保険料が安くなります

予定利率が低い ⇒ 保険料が高くなります

...(続きを読む)

年金保険は、老後の生活資金準備を目的とする、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。

途中で解約しても解約返戻金があるため、一般的には「貯蓄性のある保険」と言われます。そのため、保険料を決める要素の1つである予定利率がとても重要になってきます。

同じ年齢時に、同じ保険金額に加入するなら、

予定利率が高い ⇒ 保険料が安くなります

予定利率が低い ⇒ 保険料が高くなります

...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

寿命・余命とライフプランニング&リスク

ライフプランを考える上で、重要な視点は、ご自身の寿命・余命の長さです。下表は、生年別寿命の推移です(平成25年簡易生命表より)。ご存知のようにゼロ歳の余命が寿命となります。■昭和20年生まれ男子で、現在生存者は強運の持ち主。私が生まれたのは、昭和20年でした。その年のものは統計がありません。2年後の昭和22年の平均寿命は50.06歳ですので、予想として50歳を切るものと思われます。∵昭和20年は8...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後の年金いくらもらえるの?

65歳になると、公的年金制度の加入者であった場合、老後の生活資金としての老齢給付を受け取ることができます。老齢給付は、現在、国民年金の「老齢基礎年金」、厚生年金の「老齢厚生年金」、共済年金の「退職共済年金」があります。平成27(2015)年10月からは、公務員等も厚生年金に加入することになり、厚生年金制度に統一となりますので、「退職共済年金」は「老齢厚生年金」になり、制度的な差異については、基本的...(続きを読む)

65歳になると、公的年金制度の加入者であった場合、老後の生活資金としての老齢給付を受け取ることができます。老齢給付は、現在、国民年金の「老齢基礎年金」、厚生年金の「老齢厚生年金」、共済年金の「退職共済年金」があります。平成27(2015)年10月からは、公務員等も厚生年金に加入することになり、厚生年金制度に統一となりますので、「退職共済年金」は「老齢厚生年金」になり、制度的な差異については、基本的...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

金融資産の額で医療や介護の自己負担額が変わるように

政府は来年1月に始動する「税と社会保障の共通版(マイナンバー)」で個人の金融資産を把握し、その資産額が多いほど医療や介護の自己負担を検討されています。 確かに65歳以上の人で年金や企業年金などを合わせると年収400万円以上の人で、医療費や介護保険料があまりかかってない人は私の周りにもたくさんいます。一方現役の人たちで年収400万円以上に行かない人も多くかつ社会保障の負担が高いために、この制度は...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

公的年金制度について

昭和36(1961)年に「国民皆年金」の体制が整い、20歳以上60歳未満の人が加入しています。現役世代の人が保険料を払うことによって、高齢者・障害者・遺族などに生活費を補う“賦課方式”が取られています。職業や年齢によって加入する制度は異なっていて、現在、会社員は厚生年金に加入し、公務員や私立学校の教職員は共済年金に加入していますが、平成27(2015)年10月からは、公務員等も厚生年金に加入するこ...(続きを読む)

昭和36(1961)年に「国民皆年金」の体制が整い、20歳以上60歳未満の人が加入しています。現役世代の人が保険料を払うことによって、高齢者・障害者・遺族などに生活費を補う“賦課方式”が取られています。職業や年齢によって加入する制度は異なっていて、現在、会社員は厚生年金に加入し、公務員や私立学校の教職員は共済年金に加入していますが、平成27(2015)年10月からは、公務員等も厚生年金に加入するこ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

お金まわりの知識を身に付ける重要性

私は自分がファイナンシャルプランナー(以下、FP)の資格を取得した当時から、 「FPで学ぶ内容は、国民の多くの人が身に付けるべき知識じゃないか」と感じていました。 生活の中で必要となる、最低限のお金まわりの知識を身に付けることで、 お金にまつわる不安の多くを軽減することができますし、 世の中のお金にまつわるトラブルの多くがなくなると考えるわけです。 先日も、大学生向けにFP資...(続きを読む)

- 栗本 大介

- (ファイナンシャルプランナー)

収入保障保険の進化系 メディフィット収入保障保険

1.特定(3大)疾病保険料払込免除特約とは? そして、ここ最近の傾向として、「特定(3大)疾病保険料払込免除特約」が付加できる保険会社が多くなってきている。 この特約は、特定(3大)疾病になって所定の状態になった場合に、保険料を払わなくてもよくなるという特約。 特定(3大)疾病とは、がん、脳卒中、急性心筋梗塞。 ただ、この所定の状態というのが、保険会社の約款に細かく規定されてい...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

地震保険料がまた上がる

先週土曜日は関東地方中心に大きな地震がありました。私は新幹線で大阪へ戻っていたのですが急に新幹線がとまり車内に取り残されて不安でした・・・ 最近は地震が増えてきました。そのせいでもありますが、地震保険料が来年の秋に2割から3割あがる予定です。昨年7月に約15%も保険料が上がったのにまだ保険料があがります。 地震保険は政府が保険料率を決めるためにどの保険会社においても保険料はどこも同じです。だ...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

いちばん得をする保険の知識セミナー (大阪・梅田) お知らせ

ファイナンシャルアカデミーさん主催の保険セミナーの講師を務めます。 保険に加入するのは初めて!という方、必見のセミナーです。 基本からわかりやすく解説します。 毎月の保険料が高いと思っている方 生命保険のしくみを理解されたい方 公的な保険と民間の保険を理解されたい方 自分にぴったりの生命保険を選べるようになりたい方 生保レディと打合せをする前に基礎知識を...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

公的介護保険制度について

平成12(2000)年4月にスタートした制度で、原則として40歳以上の国民全員が公的介護保険制度に加入しています。介護が必要と認定された場合に、費用の一部を支払って介護サービスを受けることができます。つまり、サービスの提供という“現物支給”が原則であり、現金で受け取ることはできません。65歳以上の人を第1号被保険者、40歳以上65歳未満の人を第2号被保険者といい、保障される範囲や保険料等が異なりま...(続きを読む)

平成12(2000)年4月にスタートした制度で、原則として40歳以上の国民全員が公的介護保険制度に加入しています。介護が必要と認定された場合に、費用の一部を支払って介護サービスを受けることができます。つまり、サービスの提供という“現物支給”が原則であり、現金で受け取ることはできません。65歳以上の人を第1号被保険者、40歳以上65歳未満の人を第2号被保険者といい、保障される範囲や保険料等が異なりま...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

こだわりの医療保障の選び方

医療保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

医療保険は、病気やケガで入院や手術をしたときに給付金が受け取れる保険です。医療に対する保障を目的としているため、死亡保険金は少額か全くない場合も多く、一般的には解約返戻金や満期保険金はありません。何事もなく保険期間が終了もしくは死亡や解約によ...(続きを読む)

医療保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

医療保険は、病気やケガで入院や手術をしたときに給付金が受け取れる保険です。医療に対する保障を目的としているため、死亡保険金は少額か全くない場合も多く、一般的には解約返戻金や満期保険金はありません。何事もなく保険期間が終了もしくは死亡や解約によ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

女性向け保険ってお得?

女性向け保険とは、「女性のための」「女性専用」「女性保険」などという名称で、女性特有の病気や女性がかかりやすい病気(女性疾病)になった場合に、入院日額5,000円を限度として、手厚く保障する医療保険のことです。通常の医療保険に女性疾病特約を付加するプランが多いですが、最初から女性疾病特約が保障内容に組み込まれている商品もあります。ただ勘違いしやすいのは、女性特有の病気による入院・手術は、通常の医療...(続きを読む)

女性向け保険とは、「女性のための」「女性専用」「女性保険」などという名称で、女性特有の病気や女性がかかりやすい病気(女性疾病)になった場合に、入院日額5,000円を限度として、手厚く保障する医療保険のことです。通常の医療保険に女性疾病特約を付加するプランが多いですが、最初から女性疾病特約が保障内容に組み込まれている商品もあります。ただ勘違いしやすいのは、女性特有の病気による入院・手術は、通常の医療...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

医療保険の1入院支払限度って?

医療保険の基本的な保障内容の1つである入院給付金の支払いは、入院した日数すべでではなく、上限の日数が設定されています。

これを1入院支払限度日数といいます。

1入院支払限度日数は30日、40日、60日、120日、180日、360日、730日、1000日、1095日などがあり、同じような保障内容の医療保険を比較してみたときに、保険料が安かったり、高かったりするのは、この1入院支払限度日数が関係してい...(続きを読む)

医療保険の基本的な保障内容の1つである入院給付金の支払いは、入院した日数すべでではなく、上限の日数が設定されています。

これを1入院支払限度日数といいます。

1入院支払限度日数は30日、40日、60日、120日、180日、360日、730日、1000日、1095日などがあり、同じような保障内容の医療保険を比較してみたときに、保険料が安かったり、高かったりするのは、この1入院支払限度日数が関係してい...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

地震保険料30%値上げ

住宅向けの地震保険料を決める損害保険業界の団体が、政府による首都直下地震の発生確率予測が大幅に上昇したことを受けて、保険料を全国平均で約30%引き上げる必要があるとの試算をまとめました。 地震保険料は、政府の発生確率予測をもとに機構が計算し、金融庁の認可を得て決めます。だからどこの保険会社で加入しても保険料は同じです。 関東地方の地震発生率が高いらしいので、関東地方を中心に引き上げられ、東京都...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

先進医療特約は必要?

先進医療特約とは、医療保険またがん保険に付加する特約の一種で、厚生労働省によって先進医療として認められた治療技術で、さらに厚生労働省が先進医療を行うことを認めた病院にて治療を受けた場合に、かかる先進医療の技術料を決められた保険金額の範囲で支払うという特約です。最高水準の治療法である先進医療の技術料を保障してくれる保険は、単品では加入できず、医療保険やがん保険の特約として加入することになります。特約...(続きを読む)

先進医療特約とは、医療保険またがん保険に付加する特約の一種で、厚生労働省によって先進医療として認められた治療技術で、さらに厚生労働省が先進医療を行うことを認めた病院にて治療を受けた場合に、かかる先進医療の技術料を決められた保険金額の範囲で支払うという特約です。最高水準の治療法である先進医療の技術料を保障してくれる保険は、単品では加入できず、医療保険やがん保険の特約として加入することになります。特約...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

地震保険料3割値上げを検討(保険の見直し・山下FP企画・西宮)

毎日新聞は、 「住宅向けの地震保険料を決める損害保険業界の団体が、 政府による首都直下地震の発生確率予測が 大幅に上昇したことを受けて、 保険料を全国平均で30%引き上げる必要があるとの試算を まとめたことが分かった。」と報じています。 試算したのは、 損害保険料率算出機構で、 地震保険料は、政府の発生確率予測をもとに機構が計算し、 金融庁の認可を得て決定されます。 住宅向け地震保険は、...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

教育資金(4)低解約返戻金型終身保険とは(保険の見直し・山下FP企画)

将来の教育費を保険で準備する場合、 学資保険ではなく「低解約返戻金型終身保険」を 使う方法もあります。 (以下の数字は保険のイメージを伝えるためのものであり、 年齢・保険会社などによって異なるため、 個別の具体的な設計は保険会社にご相談下さい。) 例えば、子供が生まれたばかりの33歳の父親が、 子供が18歳になる51歳まで18年間、 毎月1万5000円の保険料を支払うとしましょう。...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

公的医療保険制度について

昭和36(1961)年に「国民皆保険」の体制が整い、生まれたときから全員が何らかの公的医療保険制度に加入しています。病気やケガをして病院に行ったとき、保険証1枚で一定の自己負担により必要な医療サービスを受けることができます。また、フリーアクセスであり、受診する医療機関を自由に選ぶことができます。医療保険制度は、職業や年齢によって加入する制度は異なりますが、75歳未満の人は健康保険などの被用者医療保...(続きを読む)

昭和36(1961)年に「国民皆保険」の体制が整い、生まれたときから全員が何らかの公的医療保険制度に加入しています。病気やケガをして病院に行ったとき、保険証1枚で一定の自己負担により必要な医療サービスを受けることができます。また、フリーアクセスであり、受診する医療機関を自由に選ぶことができます。医療保険制度は、職業や年齢によって加入する制度は異なりますが、75歳未満の人は健康保険などの被用者医療保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

教育資金(3)積立預金か、学資保険か(保険の見直し・山下FP企画・西宮)

教育費を積み立てる方法としては、 銀行の積立預金などを利用して 「給与振込口座から自動的に引き落としていく方法」と 「学資保険を利用する方法」とがあります。 積立預金の場合は利率が変動するので、 将来金利が上昇すれば、 その恩恵を受けることができます。 一方、学資保険は、 契約者である親が死亡すると それ以後の保険料の払い込みが免除されるなど、 親の万一に備えられる点がメリットといえます。 最...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

先進医療給付金の医療機関への直接支払サービス

1.先進医療特約は付けた方がいい? ほとんどの医療保険、がん保険には先進医療特約が付加できるようになってきた。 逆に今は先進医療特約が付いていない医療保険、がん保険は売れないとさえ言われているのだ。 先進医療特約については、推進派、反対派さまざまな意見があるが、私は個人的には推進派だ。 厚労省の2013年のデータでは約134万人の入院患者のうち、先進医療を受けた患者は約2万人、割合は約...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

2,550件中 401~450 件目

「火災保険」に関するまとめ

-

火災保険のこときちんと知らなかったかも…今からでも覚えて損はないお役立ち情報を専門家が紹介!

皆さんは火災保険の10年を超える長期契約が、2015年10月から廃止になるのをご存知ですか?実質的な値上げとなってしまうため、家計などいろんな場面での影響が考えられます。 しかし一方で、契約している火災保険を見直すチャンスでもあるのではないでしょうか。 そこでこのページでは、長期契約廃止による影響に関してはもちろんのこと、火災保険に関する基本情報や意外と知らない適用条件など、専門家による様々な解説を紹介いたしますので、ぜひ参考にしてみてください。

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。