「元本割れ」を含むコラム・事例

150件が該当しました

150件中 1~50件目

高い金利の定期預金がある

運用相談。慎重な方でで元本割れたくないけど高い金利を希望されていました... 基本的にそんなものないと言いながら・・・3年0.5%の定期預金を紹介しましたら驚いてました。聞いたことない信用金庫や信用組合で高い金利の定期預金はたくさんあり相談者にはお伝えしてます。ただしペイオフのため1000万円迄にしておきましょう!(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

高齢者に外貨建保険販売の苦情増加

米ドルや豪ドルなど外貨建ての保険販売への苦情が増えています。2017年度の苦情受付件数は2000件超で、過去5年間で3.3倍にも膨らんでいます、苦情の内容で最も多いのが、「説明不十分」。「元本割れするとは聞いていない」「為替リスクについて十分な説明を受けていない」といった類いのものです。 「銀行信用して・・・」と顧客は言いますが、その裏で10%近い販売手数料が銀行に転がり込んでくるので...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

銀行預金は無リスク資産ではありません。

![]() 皆さん、こんにちは(*^^*)東京総合研究所スタッフチームです! ---------------------------------------------まずは本日の銘柄情報をご紹介します!(14:00現在) 〈値上がり率上位銘柄〉1位 燦キャピタルマネージメント(2134)+38.00%(参考 Kabutan )2位 INEST(3390)+30.95%3位 地域新聞社(2164)+20....(続きを読む)

皆さん、こんにちは(*^^*)東京総合研究所スタッフチームです! ---------------------------------------------まずは本日の銘柄情報をご紹介します!(14:00現在) 〈値上がり率上位銘柄〉1位 燦キャピタルマネージメント(2134)+38.00%(参考 Kabutan )2位 INEST(3390)+30.95%3位 地域新聞社(2164)+20....(続きを読む)

- 大山 充

- (投資アドバイザー)

中途解約でも元本割れしない貯蓄型保険が登場

1.いつ解約しても元本割れしない貯蓄型保険とは? 昨年10月に販売開始された明治安田生命の「じぶんの積立」は、契約件数が32万件に達し、密かに明治安田生命のヒット商品となっている。 http://www.meijiyasuda.co.jp/find2/light/list/jibunnotumitate/ この保険の最大のメリットは、いつ解約しても払込保険料を割ることがないという設計内容に...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

金融商品の種類と分類と選び方[インタビューコラム]

預金・保険・株式・投資信託・外国為替など金融商品は多彩 ―――金融商品とは何ですか? 「銀行・保険会社・証券会社などで扱う商品をまとめて金融商品と言います。具体的には、預金・保険・株式・投資信託・外国為替などです。規制緩和が進んだこともあり、多様な商品があります」 元本が保証されている貯蓄型商品と元本が保証されていない投資型 ―――資産運用を検討しています。 「はじめに金融商品の性質...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

生保加入時には、保険屋さんに相談してはダメです!

1.保険に加入しようと考え、保険屋に相談に行くと、、、私の事務所では、毎月2回、「完全予約制個別相談会」を開催しているが、この相談会に来られる方のほとんどが、「セカンドオピニオン」を求めて来訪される。 「保険屋さんからの提案のまま加入してしまったが、その提案が自分と家族にとって最適なのかどうかを判断して欲しい」というような内容だ。 保険屋とのやりとりを聴くと、思ったよりもたくさ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

なぜ「学資保険」に加入するのですか?

『学資保険に入ろう』 ではなく 『教育資金を準備しよう』子を授かった時、子が生まれた時、「学資保険に入ろう」と当たり前のように考える人か多いと感じます。私としては「教育資金を準備しよう」と考えるのが正解だと思っています。なぜならば、教育資金を準備するにあたって、学資保険が1番良い選択肢とは限らないからです。教育資金は住宅資金・老後資金とともに“人生の3大資金”と言われています。教育資金については、...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

子どもが生まれたとき

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

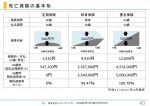

「確定拠出年金」運用商品選びのポイント②

投資信託等の具体的な運用商品についてお話させていただきます。企業型確定拠出年金においてはその企業によって、個人型確定拠出年金においては選んだ金融機関によって、商品ラインナップ(選択できる商品)が大きく異なります。ご自身が選択可能な商品ランナップを確認しながら、下記情報をお役立ていただければ幸いです。 選択肢(どんな商品があるのか)●元本確保型商品(定期預金、年金保険など)定期預金を満期前...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

お金まわりの知識を身に付ける重要性

私は自分がファイナンシャルプランナー(以下、FP)の資格を取得した当時から、 「FPで学ぶ内容は、国民の多くの人が身に付けるべき知識じゃないか」と感じていました。 生活の中で必要となる、最低限のお金まわりの知識を身に付けることで、 お金にまつわる不安の多くを軽減することができますし、 世の中のお金にまつわるトラブルの多くがなくなると考えるわけです。 先日も、大学生向けにFP資...(続きを読む)

- 栗本 大介

- (ファイナンシャルプランナー)

教育資金(3)積立預金か、学資保険か(保険の見直し・山下FP企画・西宮)

教育費を積み立てる方法としては、 銀行の積立預金などを利用して 「給与振込口座から自動的に引き落としていく方法」と 「学資保険を利用する方法」とがあります。 積立預金の場合は利率が変動するので、 将来金利が上昇すれば、 その恩恵を受けることができます。 一方、学資保険は、 契約者である親が死亡すると それ以後の保険料の払い込みが免除されるなど、 親の万一に備えられる点がメリットといえます。 最...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

インフレは来ない、元本割れは嫌」とお考えの方には国民年金基金がお勧め

前回は確定拠出年金をお勧めしました。でも、投資信託等リスクがある商品での運用は嫌だとお考えの方もいらっしゃいます。また、インフレ・インフレと騒いでいるが、インフレは来ないと確信する方、インフレになっても1%程度であれば、リスクを取らない方が良い、またデフレの時代が来るとお考えのかに、お勧めしたいのが国民年金基金です。現在の年金制度体系を再掲します。国民年金基金は確定給付年金のため、予め決められた額...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

学資保険(こども保険)

(主契約は「学資保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。貯蓄性を求めた商品を「学資保険」、保障性を求めた商品を「こども保険」という違いがあるという説もありますが、最近は「学資保険」を用いることが多くなっています。

通常は、17歳や18歳など、子ども...(続きを読む)

(主契約は「学資保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。貯蓄性を求めた商品を「学資保険」、保障性を求めた商品を「こども保険」という違いがあるという説もありますが、最近は「学資保険」を用いることが多くなっています。

通常は、17歳や18歳など、子ども...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

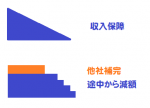

利率変動型積立終身保険

(主契約は「積立型終身保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

利率変動型積立終身保険とは、第一保険期間と第二保険期間とに分かれ、第一保険期間中は積立部分を主契約とし、定期保険(特約)や医療保険(特約)などの保障部分をセットした保険で、第二保険期間では、第一保険期間に積み立てた額を元に、終身保険に移行するため、何歳で亡くなっても、一時金で死亡保険金が支払われる...(続きを読む)

(主契約は「積立型終身保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

利率変動型積立終身保険とは、第一保険期間と第二保険期間とに分かれ、第一保険期間中は積立部分を主契約とし、定期保険(特約)や医療保険(特約)などの保障部分をセットした保険で、第二保険期間では、第一保険期間に積み立てた額を元に、終身保険に移行するため、何歳で亡くなっても、一時金で死亡保険金が支払われる...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

外貨預金は手数料と為替で決まる。

外貨預金についてのお問い合わせが重なりましたので、読者の方も外貨預金を検討されているのではと考え、このコラムを作成しました。外貨預金は通常定期預金で預けます。その際に皆様が着目するのは金利ではないでしょうか。外貨に対する金利だけに着目すると、それ以上に為替が変動すれば、利益が出るよりも、損失が出る場合も、あります。2014年7月13日16:23現在、ネットで「外貨預金」と牽くと、M銀行の夏のキャン...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

可処分所得の行き先は預貯金へ15.7% (総務省家計調査2013年より)

前回紹介したように、 総務省家計調査2013年の勤労世帯の家計収支の可処分所得は380,966円です。内、可処分所得に占める消費支出の割合は73.7%で280,642円です。 勤労世帯でみる黒字は、100,324円で26.3%を占めています。この黒字の中には、一般生活者の感覚では支出とお考えになる方も多い、住宅ローンの元本部分の返済28,453円、貯蓄性保険の17,002円が含まれて...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

保険はシンプルに考える

難しく考えない

『保険』と聞くだけで難しい!と思っていませんか?

定期・終身・掛け捨て・貯蓄・主契約・特約・保障内容…

興味がなければアレルギーがでますよネ。

まずは、シンプルに考えることをオススメします。

死亡には2種類あります。

1つめは、必ずある死亡です。

生きている以上は必ず死があります。

何歳で亡くなっても、葬祭費はかかりますし、住宅ローン以外の負債は消えません。他...(続きを読む)

難しく考えない

『保険』と聞くだけで難しい!と思っていませんか?

定期・終身・掛け捨て・貯蓄・主契約・特約・保障内容…

興味がなければアレルギーがでますよネ。

まずは、シンプルに考えることをオススメします。

死亡には2種類あります。

1つめは、必ずある死亡です。

生きている以上は必ず死があります。

何歳で亡くなっても、葬祭費はかかりますし、住宅ローン以外の負債は消えません。他...(続きを読む)

- 池田 弘司

- (保険アドバイザー)

学資保険の元本割れを保険会社がてん補

学資保険は数社の保険会社を除いて元本割れするのが当たり前(保障があるので)ですよね。しかし今回大阪の裁判所で驚きのニュースがありました。 「学資保険」契約者が「元本割れするリスクの説明がなかった」として、子ども2人分の保険料(元本)と満期時などの受け取りとの差額計約42万円の返還を求めた訴訟の控訴審が大阪高裁であり、住友生命が請求全額を支払うことで和解が成立したのです。 つまり学資保険の元本...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

学資保険の元本割れを保険会社がてん補

学資保険は数社の保険会社を除いて元本割れするのが当たり前(保障があるので)ですよね。しかし今回大阪の裁判所で驚きのニュースがありました。 「学資保険」契約者が「元本割れするリスクの説明がなかった」として、子ども2人分の保険料(元本)と満期時などの受け取りとの差額計約42万円の返還を求めた訴訟の控訴審が大阪高裁であり、住友生命が請求全額を支払うことで和解が成立したのです。 つまり学資保険の元本...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

短期の資産運用なら、こういう商品もアリですね。

こんにちは、人よりちょっとお金に強くなる! 「子育てママが家計簿なしで3000万円貯める3つのコツ」講師のファイナンシャルプランナー藤原です。 メニュー/アクセス/電話をかける/メールで予約 国債(利付債)の購入は5万円以上となっていますが、個人でも投資しやすい、もっとリーズナブルに買える債券に「個人向け国債」があります。 個人向け国債は銀行や証券会社などで1万円から購入できますよ...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

こんなことしていると、すぐ元本割れしますよ。

こんにちは、人よりちょっとお金に強くなる!

「子育てママが家計簿なしで3000万円貯める3つのコツ」講師のファイナンシャルプランナー藤原です。

メニュー/アクセス/電話をかける/メールで予約

お金を上手に貯めるには、銀行と上手くお付き合いできているかが、大きなカギを握っています。

超低金利時代の今、まさか銀行ATMでお金を引き出す時、手数料を取られている人はいませんよね?

A銀行...(続きを読む)

こんにちは、人よりちょっとお金に強くなる!

「子育てママが家計簿なしで3000万円貯める3つのコツ」講師のファイナンシャルプランナー藤原です。

メニュー/アクセス/電話をかける/メールで予約

お金を上手に貯めるには、銀行と上手くお付き合いできているかが、大きなカギを握っています。

超低金利時代の今、まさか銀行ATMでお金を引き出す時、手数料を取られている人はいませんよね?

A銀行...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

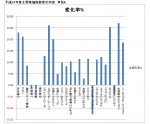

平成24年度主要指標の騰落・変化率にみる、日本経済復活の兆し。

3月30日、3月31日が土日のため、昨日で平成24年度が実質終了いたしました。

そこで、この1年の振り返りとして、株価、長期金利、商品価格等の変化を紹介します。

下表は私が日々の推移を記録している株価指数から、過去一年のでたがあるものを拾い出しで居ます。また、私の資産運用をmyfudとして管理していますので合わせて載せました。

表として掲載、下図はそれをグラフ化したものです。

観てお...(続きを読む)

3月30日、3月31日が土日のため、昨日で平成24年度が実質終了いたしました。

そこで、この1年の振り返りとして、株価、長期金利、商品価格等の変化を紹介します。

下表は私が日々の推移を記録している株価指数から、過去一年のでたがあるものを拾い出しで居ます。また、私の資産運用をmyfudとして管理していますので合わせて載せました。

表として掲載、下図はそれをグラフ化したものです。

観てお...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

大学進学に必要な、親の長期的な準備(貯蓄)と子の準備(奨学金)

![]() 春のこの時期は、大学に進む方達の学費や生活費の質問が数多く寄せられます。

そこで、大学生活に必要な資金の額とそれを支える家族・本人の調達額等を纏めて紹介します。

支出の面では、なんといっても学費があります。

文部科学省の私立大学等平成23年度入学者に係る学生納付金等の調査結果に記載されている、初年度学生納付金の調査概容は、

平成23年度の私立大学(学部)における授業料は857,763円、入...(続きを読む)

春のこの時期は、大学に進む方達の学費や生活費の質問が数多く寄せられます。

そこで、大学生活に必要な資金の額とそれを支える家族・本人の調達額等を纏めて紹介します。

支出の面では、なんといっても学費があります。

文部科学省の私立大学等平成23年度入学者に係る学生納付金等の調査結果に記載されている、初年度学生納付金の調査概容は、

平成23年度の私立大学(学部)における授業料は857,763円、入...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

150件中 1~50 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。