「保険料」を含むコラム・事例

2,550件が該当しました

2,550件中 301~350件目

死亡確率から見た生命保険会社の儲けのしくみ

についてお伝えいたします。 死亡する確率は国が正確な統計を取っているため、 簡単に知ることができます。 それは、厚生労働省が作成している「生命表」です。 ただしこの生命表は数年に一度しか更新されないもので、 直近ではH26年に更新。 生命保険会社はこの「生命表」を改良した 「生保標準生命表」を使い死亡確率を計算して保険料を 設定したり新商品を作ったりしています。 ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

民間の介護保険に加入している人に考えて欲しい事~後編~

こんにちは、石川です。

前回、公的な介護保険制度のことを説明して、皆さんが抱えることになる「介護リスク」のことをお話しました。

そして、それに備えるために民間の生命保険会社の介護保険(介護特約)があるという話をしました。

読者の中にはご自分の保険証券を確かめた人もいることでしょう。

(前編 はここちら)

この後編では、民間の生命保険会社の介護保険(介護特約)について、私の持論をお話します。

...(続きを読む)

こんにちは、石川です。

前回、公的な介護保険制度のことを説明して、皆さんが抱えることになる「介護リスク」のことをお話しました。

そして、それに備えるために民間の生命保険会社の介護保険(介護特約)があるという話をしました。

読者の中にはご自分の保険証券を確かめた人もいることでしょう。

(前編 はここちら)

この後編では、民間の生命保険会社の介護保険(介護特約)について、私の持論をお話します。

...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

民間の介護保険に加入している人へ伝えたい事~前編~

こんにちは、石川です。

皆さんは、生活していく中で起こりうる「様々なリスク」についてどうお感じになり、何か準備をしているでしょうか?

世帯主が死亡した時→公的には遺族年金、民間では死亡保険入院などをしたとき→公的には健康保険、民間では入院保険

など、公的にすでに準備されていたり、それだけでは不安な場合は民間の生命保険会社などの保険商品を活用されることでしょう。

この二つのリスクはある意味「イメ...(続きを読む)

こんにちは、石川です。

皆さんは、生活していく中で起こりうる「様々なリスク」についてどうお感じになり、何か準備をしているでしょうか?

世帯主が死亡した時→公的には遺族年金、民間では死亡保険入院などをしたとき→公的には健康保険、民間では入院保険

など、公的にすでに準備されていたり、それだけでは不安な場合は民間の生命保険会社などの保険商品を活用されることでしょう。

この二つのリスクはある意味「イメ...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

「配偶者手当は廃止か?」の話題に、ブルーになりつつあるあなたへ

こんにちは、石川です。

今日、午後のワイドショーを観ていたら、こんな話題を取り上げていました。

配偶者手当見直し議論 (フジのニュースより)

奥さん方が次々と登場して、「この手当てがないと生活が立ち行きません!」とか「これが無くなると、今後は、家計を見直さないといけません!」みたいなことを訴えていましたが、

「え~、配偶者手当云々ではなくて、当然のこととして、常に家計を見直したら!」とついつい...(続きを読む)

こんにちは、石川です。

今日、午後のワイドショーを観ていたら、こんな話題を取り上げていました。

配偶者手当見直し議論 (フジのニュースより)

奥さん方が次々と登場して、「この手当てがないと生活が立ち行きません!」とか「これが無くなると、今後は、家計を見直さないといけません!」みたいなことを訴えていましたが、

「え~、配偶者手当云々ではなくて、当然のこととして、常に家計を見直したら!」とついつい...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

生保加入時には、保険屋さんに相談してはダメです!

1.保険に加入しようと考え、保険屋に相談に行くと、、、私の事務所では、毎月2回、「完全予約制個別相談会」を開催しているが、この相談会に来られる方のほとんどが、「セカンドオピニオン」を求めて来訪される。 「保険屋さんからの提案のまま加入してしまったが、その提案が自分と家族にとって最適なのかどうかを判断して欲しい」というような内容だ。 保険屋とのやりとりを聴くと、思ったよりもたくさ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

国内大手生命保険会社の保険料が高い理由

今週は公務員団体等のセミナーで、広島県、島根県、愛知県、埼玉県、静岡県と全国を駆けずり回っているため日記が書けずすみません。 島根県セミナー帰りのタクシーの中で運転手さんと話をしていると、島根県松江から香川県高松までゴルフをするのにタクシーを利用してくれるような顧客が沢山いる。その往復タクシー代はなんと12万円。その顧客は「医者か経営者でしょ?」と聞くと、なんと大手生命保険会社の支社長らし...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

保険の見直しで臨時収入!?~必殺技「転換」のひみつ~

こんにちは、石川です。

今回は、かつて、悪名高かった「あのこと」をお話ししましょう。

30歳~40歳の人で、いわゆる、大手日本社の「更新型」の生命保険に入っている人の中には、同じ保険会社で何回か保険を見直しをした人がいます。

この自社での、保険を下取りに入れる方法での「保障の見直し」の方法を、保険業界の用語で「転換」(てんかん)と言います。

よくある「転換」のケースは、

お子さんが10代の時に...(続きを読む)

こんにちは、石川です。

今回は、かつて、悪名高かった「あのこと」をお話ししましょう。

30歳~40歳の人で、いわゆる、大手日本社の「更新型」の生命保険に入っている人の中には、同じ保険会社で何回か保険を見直しをした人がいます。

この自社での、保険を下取りに入れる方法での「保障の見直し」の方法を、保険業界の用語で「転換」(てんかん)と言います。

よくある「転換」のケースは、

お子さんが10代の時に...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

年金保険のこんな考えかた

こんばんわ、石川です。

以下の記事は、2011年11月に書いたものですが、なかなか良い事を書いていますので、今一度ご紹介します。

なお、生命保険料控除の枠が変わる前に書いた記事ですので、その部分だけはご理解くださいませ。

/_/_/_/_/_/_/_/_/_/_/_/_/_/_/_/_/_/_/

2011年11月29日の記事より

*****************************

...(続きを読む)

こんばんわ、石川です。

以下の記事は、2011年11月に書いたものですが、なかなか良い事を書いていますので、今一度ご紹介します。

なお、生命保険料控除の枠が変わる前に書いた記事ですので、その部分だけはご理解くださいませ。

/_/_/_/_/_/_/_/_/_/_/_/_/_/_/_/_/_/_/

2011年11月29日の記事より

*****************************

...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

歴史で覚える日本の生命保険7

死亡保障から医療保障へのニーズの変化もあり、各保険会社は“貯蓄型の保険”から“掛け捨て型の保険”へシフトしていきました。掛け捨て型の代表的な保険商品は「医療保険」ですが、医療保険のリーディングカンパニーであるアフラック(アメリカンファミリー生命保険会社)は、終身医療保険である『EVER』シリーズを、平成14(2002)年から約10年で累計販売700万件を突破しました。追随する保険会社は、より安い保...(続きを読む)

死亡保障から医療保障へのニーズの変化もあり、各保険会社は“貯蓄型の保険”から“掛け捨て型の保険”へシフトしていきました。掛け捨て型の代表的な保険商品は「医療保険」ですが、医療保険のリーディングカンパニーであるアフラック(アメリカンファミリー生命保険会社)は、終身医療保険である『EVER』シリーズを、平成14(2002)年から約10年で累計販売700万件を突破しました。追随する保険会社は、より安い保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

歴史で覚える日本の生命保険6

平成12(2002)年に明治生命(現:明治安田生命)が日本初の“アカウント型”商品である『ライフアカウントL.A.』を発売したのを機に、主力商品が変化していきました。

“アカウント型”は“自由設計型”ともいわれ、正式名称は、「利率変動型積立終身保険」です。貯蓄と保障の2つの部分で構成されています。名前の一部に「終身保険」とありますが、“アカウント型”は積立部分となりますので、払込が終了した後、一...(続きを読む)

平成12(2002)年に明治生命(現:明治安田生命)が日本初の“アカウント型”商品である『ライフアカウントL.A.』を発売したのを機に、主力商品が変化していきました。

“アカウント型”は“自由設計型”ともいわれ、正式名称は、「利率変動型積立終身保険」です。貯蓄と保障の2つの部分で構成されています。名前の一部に「終身保険」とありますが、“アカウント型”は積立部分となりますので、払込が終了した後、一...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

歴史で覚える日本の生命保険5

バブル崩壊後の平成5(1993)年以降、長引く低金利や株安によって保険会社の運用成績は悪化。予定利率より運用成績がよかった場合に生ずる利差益どころか運用成績が予定利率まで達しない利差損が発生していまいました。この利差損の生じている状態を『逆ざや』といいます。逆ざやを生命保険の三利源の他2つである死差益と費差益で埋めることができれば保険会社の収支はプラスですが、死差益と費差益の合計よりも逆ざや(利差...(続きを読む)

バブル崩壊後の平成5(1993)年以降、長引く低金利や株安によって保険会社の運用成績は悪化。予定利率より運用成績がよかった場合に生ずる利差益どころか運用成績が予定利率まで達しない利差損が発生していまいました。この利差損の生じている状態を『逆ざや』といいます。逆ざやを生命保険の三利源の他2つである死差益と費差益で埋めることができれば保険会社の収支はプラスですが、死差益と費差益の合計よりも逆ざや(利差...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

歴史で覚える日本の生命保険4

昭和50(1975)年代後半になると、平均寿命が伸びてきたことにより、一定の期間で保障が切れる「定期付養老保険」ではなく、一生涯保障が継続する「終身保険」への関心が除々に高まってきました。

昭和54(1979)年、コンサルティング営業を中心とした「ソニー・プルデンシャル生命」(後、昭和62(1987)年に合併契約を解消し、ソニー生命とプルデンシャル生命に分割して改称)が設立されました。生保レディ...(続きを読む)

昭和50(1975)年代後半になると、平均寿命が伸びてきたことにより、一定の期間で保障が切れる「定期付養老保険」ではなく、一生涯保障が継続する「終身保険」への関心が除々に高まってきました。

昭和54(1979)年、コンサルティング営業を中心とした「ソニー・プルデンシャル生命」(後、昭和62(1987)年に合併契約を解消し、ソニー生命とプルデンシャル生命に分割して改称)が設立されました。生保レディ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

地震保険料が上がり、埼玉など4県は最大50%

2017年1月から地震保険料が全国的に19%の引き上げになります。その中で埼玉県や高知県など4県の上げ幅が最大50%になるそうです。 地震保険の保険料は国が決めるためどの保険会社で加入しても一緒です。 また契約期間は最大5年ですから、今から5年にしておいては良いでしょう。 いよいよ、国は地震これから本格的な地震が起こると判断しての今回の保険料アップなのでしょうか。少し恐ろしい気がします...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

歴史で覚える日本の生命保険3

日本の工業化の発展に伴い、勤労者の数は著しく増大したため、企業による福祉制度が発展していきました。これに伴い、昭和23(1948)年以降、企業の福祉制度として「団体定期生命保険」の利用を進めた結果、年々その契約は増えていきました。また、人口の都市集中傾向は著しくなり、封建的な大家族制度が崩壊したため、生活保障の必要性が一般に認知されるようになりました。

日本が世界一の“生命保険大国”となった理由...(続きを読む)

日本の工業化の発展に伴い、勤労者の数は著しく増大したため、企業による福祉制度が発展していきました。これに伴い、昭和23(1948)年以降、企業の福祉制度として「団体定期生命保険」の利用を進めた結果、年々その契約は増えていきました。また、人口の都市集中傾向は著しくなり、封建的な大家族制度が崩壊したため、生活保障の必要性が一般に認知されるようになりました。

日本が世界一の“生命保険大国”となった理由...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

データから検証! 医療保険は本当に必要なのか?

1.医療保険の加入率 日本人で、「疾病入院に対して給付金が支払われる保険」に加入している割合は88.1%。平成25年度の生命保険文化センターの「疾病入院給付金の有無(かんぽ生命含む民保)」http://www.jili.or.jp/research/report/chousa25th_1.htmlなんと、9割近くの方が医療保険に加入している状況である。また、最近の医療保険では、三大疾病や七大疾病で...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

栄養バランスは色で見る

栄養バランスのとれた食事を作るって難しいですよね

私は、ほとんどの買い物が行き当たりばったりで、

スーパーをウロウロして食べたいな~と思うものを買うといったスタイルなので

作りながら栄養バランスが取れるようにと冷蔵庫の中を漁るので、

かなりいい加減です

足りないものを見分けるコツは、できた食事の色を見ることが多いです

食品の色で栄養のバランスを見るというのは

いろいろなサイトなどでも紹介...(続きを読む)

栄養バランスのとれた食事を作るって難しいですよね

私は、ほとんどの買い物が行き当たりばったりで、

スーパーをウロウロして食べたいな~と思うものを買うといったスタイルなので

作りながら栄養バランスが取れるようにと冷蔵庫の中を漁るので、

かなりいい加減です

足りないものを見分けるコツは、できた食事の色を見ることが多いです

食品の色で栄養のバランスを見るというのは

いろいろなサイトなどでも紹介...(続きを読む)

- 宮崎 隆子

- (メンタルヘルスコンサルタント)

歴史で覚える日本の生命保険2

大正3(1914)年に第一次大戦が起りましたが、わが国は直接に戦禍を受けず、むしろ物資補給国として、経済は活性化してきました。この時期にわが国の資本主義経済も一応の基礎を固め、生命保険事業も大きく成長したのです。一方、資本主義の発達とともに、社会運動が盛んに行われ、政府としても労働者の福祉対策を考える必要に迫られました。

すでに、明治の末から検討されていたことでしたが、大正3(1914)年に当時の...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

年金を受け取ったとき

個人が個人年金保険の年金を受け取った場合には、契約者・受取人が誰であるかにより、所得税、贈与税のいずれか、もしくは両方の課税対象になります。所得税の対象になる場合、住民税も課税の対象となり、平成25年1月1日から平成49年12月31日までの間に生ずる所得については、所得税とともに復興特別所得税が源泉徴収されます。

国税庁のHPでは、契約者でなく、保険料負担者が誰であるかにより、税金の種類を決めてい...(続きを読む)

個人が個人年金保険の年金を受け取った場合には、契約者・受取人が誰であるかにより、所得税、贈与税のいずれか、もしくは両方の課税対象になります。所得税の対象になる場合、住民税も課税の対象となり、平成25年1月1日から平成49年12月31日までの間に生ずる所得については、所得税とともに復興特別所得税が源泉徴収されます。

国税庁のHPでは、契約者でなく、保険料負担者が誰であるかにより、税金の種類を決めてい...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

Tポイントが貯まるようになりました!!

この度、ワタナベマネークリニックは、平成27年10月16日(金)より、株式会社TSUTAYAが展開するTポイントの取扱いを始めました。 Tポイントの会員数は5278万人、提携店舗数は35万店舗、利用者数は30億件を超える日本最大の共通ポイントとなっております。そこにインターネットのYahoo!JAPAN、コンビニ業界のファミリーマート、携帯電話のソフトバンク、レストラン業界のガストなどが展開して...(続きを読む)

- 渡辺 博士

- (ファイナンシャルプランナー)

満期保険金・解約返戻金を受け取ったとき

個人が満期まで生存したときに受取人が満期保険金を受け取った場合、もしくは、解約返戻金を受け取った場合には、契約者・被保険者・受取人が誰であるかにより、所得税、源泉分離課税、贈与税、いずれかの課税対象になります。所得税の対象になる場合、住民税も課税の対象となり、平成25年1月1日から平成49年12月31日までの間に生ずる所得については、所得税とともに復興特別所得税が源泉徴収されます。

国税庁のHPで...(続きを読む)

個人が満期まで生存したときに受取人が満期保険金を受け取った場合、もしくは、解約返戻金を受け取った場合には、契約者・被保険者・受取人が誰であるかにより、所得税、源泉分離課税、贈与税、いずれかの課税対象になります。所得税の対象になる場合、住民税も課税の対象となり、平成25年1月1日から平成49年12月31日までの間に生ずる所得については、所得税とともに復興特別所得税が源泉徴収されます。

国税庁のHPで...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

死亡保険金を受け取ったとき

個人が死亡して受取人が死亡保険金を受け取った場合には、契約者・被保険者・受取人が誰であるかにより、相続税、所得税、贈与税のいずれかの課税対象になります。所得税の対象になる場合、住民税も課税の対象となり、平成25年1月1日から平成49年12月31日までの間に生ずる所得については、所得税とともに復興特別所得税が源泉徴収されます。

国税庁のHPでは、契約者でなく、保険料負担者が誰であるかにより、税金の種...(続きを読む)

個人が死亡して受取人が死亡保険金を受け取った場合には、契約者・被保険者・受取人が誰であるかにより、相続税、所得税、贈与税のいずれかの課税対象になります。所得税の対象になる場合、住民税も課税の対象となり、平成25年1月1日から平成49年12月31日までの間に生ずる所得については、所得税とともに復興特別所得税が源泉徴収されます。

国税庁のHPでは、契約者でなく、保険料負担者が誰であるかにより、税金の種...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

世代間格差が広まるばかり・・

厚生労働省が公的年金の世代間格差を発表しましたが、その格差がますます開いています。 厚生年金の例では70歳の世帯が支払保険料の5倍の年金を受け取るのに対し、30歳ではその2倍とその格差杯以上です。 保険料1000万円を支払って70歳の人は5200万円もらえるのが、30歳以下であれば、1000万円払ってでも2300万円(70代の半分)しかもらえない。 こんなに格差があっていいのだろうか・・・ ますま...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

生命保険にかかわる税金

生命保険は税金と密接な関係があります。個人契約の場合、預貯金、投資信託、株といった他の金融商品と比較してみると、生命保険は保険料を支払っている間や、保険金・給付金等を受け取る場合に、税の優遇策があるのが大きなメリットです。ただし、保険金などを受け取った場合は、契約形態によって、相続税・所得税・贈与税と税金の種類が違ってきます。税金の種類が違えば、計算方法も税率も異なります。それによって有利不利、損...(続きを読む)

生命保険は税金と密接な関係があります。個人契約の場合、預貯金、投資信託、株といった他の金融商品と比較してみると、生命保険は保険料を支払っている間や、保険金・給付金等を受け取る場合に、税の優遇策があるのが大きなメリットです。ただし、保険金などを受け取った場合は、契約形態によって、相続税・所得税・贈与税と税金の種類が違ってきます。税金の種類が違えば、計算方法も税率も異なります。それによって有利不利、損...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

入院一時金をメインにした医療保険、ついに登場!

一般的な医療保険のメインの保障(主契約)は、入院した日数×日額給付金(5,000円や1万円)の入院給付金、 手術を受ければ入院日額の10倍や20倍の手術給付金が支払われる。 この保障に先進医療特約や三大疾病一時金、がん診断一時金などの特約を付加して契約するパターンだ。 ところが、実際の医療現場では、平均入院日数が毎年短くなってきているのが現状。 平成25年の一般病床の...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

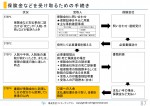

保険金などを受け取るための手続き

保険金・給付金は請求して初めて手続きがスタートします。保険種類や保険会社によって必要な書類は異なりますが、請求手続きは共通です。一般的に、保険金などの請求には3年という時効があります。担当の病院でのカルテを元に診断書などが作成されますので、長い時間が経ってしまうと、カルテがなくなり、証明ができなくなるというのも一つの理由です。せっかく保険に加入していても、受取人がその事実を知らなかった場合、保険金...(続きを読む)

保険金・給付金は請求して初めて手続きがスタートします。保険種類や保険会社によって必要な書類は異なりますが、請求手続きは共通です。一般的に、保険金などの請求には3年という時効があります。担当の病院でのカルテを元に診断書などが作成されますので、長い時間が経ってしまうと、カルテがなくなり、証明ができなくなるというのも一つの理由です。せっかく保険に加入していても、受取人がその事実を知らなかった場合、保険金...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

医療保険選びは、ますます難しい時代に~オリックス生命の心変わりにみる保険業界~

2015年10月1日、生命保険会社が販売する医療保険は、まさに戦国時代に。

あのオリックス生命がついに「付帯サービス」を始めるのです。

今まで、オリックス生命はかたくなに「商品力」と「保険料(=価格)」で勝負します、と言いつづけて来ました。

その頑固さは業界のなかでも際立っており

「医療保険なんてそもそも不要だし、付帯サービスなんて要らないのでは。

どうしても医療保険が...(続きを読む)

2015年10月1日、生命保険会社が販売する医療保険は、まさに戦国時代に。

あのオリックス生命がついに「付帯サービス」を始めるのです。

今まで、オリックス生命はかたくなに「商品力」と「保険料(=価格)」で勝負します、と言いつづけて来ました。

その頑固さは業界のなかでも際立っており

「医療保険なんてそもそも不要だし、付帯サービスなんて要らないのでは。

どうしても医療保険が...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

保険料の払い込みが困難になったとき

保険契約を有効に継続していく中で、払込期月までに保険料の払い込みが困難になるときがあります。契約者はいつでも保険契約を解約することができますが、払い込みが困難なときほど経済的リスクが高まることを考慮すると、解約は最終手段であり、前段階として他に方法がないか検討することが大切です。それぞれの理由に適した最適な方法について解説していきましょう。

一時的に困難な場合:自動振替貸付制度

自動振替貸付...(続きを読む)

保険契約を有効に継続していく中で、払込期月までに保険料の払い込みが困難になるときがあります。契約者はいつでも保険契約を解約することができますが、払い込みが困難なときほど経済的リスクが高まることを考慮すると、解約は最終手段であり、前段階として他に方法がないか検討することが大切です。それぞれの理由に適した最適な方法について解説していきましょう。

一時的に困難な場合:自動振替貸付制度

自動振替貸付...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

増加傾向の疾病保障付の住宅ローン、注意点は?

1.住宅ローンは金利競争から「保障」競争へ 現状、住宅ローン金利は過去最低まで下がり、金融機関の競争は金利から「保障」に移ってきている。 マイホームを購入するとき、金融機関から「疾病保障付住宅ローン」を勧められる場面が増えてくるだろう。 この住宅ローンは、特定の病気になると住宅ローンの返済が免除されるのが特徴。 住宅ローンを組む際に「団体信用生命保険(団信)」に加入する人...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

オーナー社長は必見!役員社保削減成功実例集をプレゼント!

中小企業のオーナー社長なら必ず一度は思っているはず!どうして社会保険料はこんなに高いのか!!!と。

合法的に、1円も支出を増やすことなく、年収総額を変えず、役員の社会保険料を大幅に削減できるノウハウ!

これを活用して、見事に削減に成功した社長の実例集をプレゼントしています。まずは、どのくらいの効果があるのか、あなたの目で確認してください!

↓↓無料の成功実例集ご請求はこちらをクリック↓↓http...(続きを読む)

中小企業のオーナー社長なら必ず一度は思っているはず!どうして社会保険料はこんなに高いのか!!!と。

合法的に、1円も支出を増やすことなく、年収総額を変えず、役員の社会保険料を大幅に削減できるノウハウ!

これを活用して、見事に削減に成功した社長の実例集をプレゼントしています。まずは、どのくらいの効果があるのか、あなたの目で確認してください!

↓↓無料の成功実例集ご請求はこちらをクリック↓↓http...(続きを読む)

- 本森 幸次

- (営業コンサルタント)

保険料の払込期月と失効

保険契約を有効に継続させるために、払込期月までに保険料を払い込む必要があります。しかし、うっかり保険料の支払いを忘れたり、何らかの事情によって払込期月に遅れた場合、保障が切れないように、保険会社は一定期間、保険料の払い込みを待つことになっています。この期間を猶予期間といい、保険料の払込方法によって取り扱いが異なります。

払込猶予期間が過ぎても保険料の払い込みがない場合、保険種類や保険会社によ...(続きを読む)

保険契約を有効に継続させるために、払込期月までに保険料を払い込む必要があります。しかし、うっかり保険料の支払いを忘れたり、何らかの事情によって払込期月に遅れた場合、保障が切れないように、保険会社は一定期間、保険料の払い込みを待つことになっています。この期間を猶予期間といい、保険料の払込方法によって取り扱いが異なります。

払込猶予期間が過ぎても保険料の払い込みがない場合、保険種類や保険会社によ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

正直者がバカを見る世界。

IT業界で働くシステムエンジニアの皆様 アッツワークスの井上です。 こんばんは。 前は気になっていたけど、今はもう、気にならなくなった言葉ってありますよね。 成長している証拠です。 でも、最近、急にまた上位にあがってきたコトバがあります。 それがこれ。 正直者がバカを見る世界。 もちろん、会社を経営するとき、プロジェクトをマネジメントするとき、は、正直であるべきですし、正直であってこ...(続きを読む)

- 井上 敦雄

- (ITコンサルタント)

なぜ「学資保険」に加入するのですか?

『学資保険に入ろう』 ではなく 『教育資金を準備しよう』子を授かった時、子が生まれた時、「学資保険に入ろう」と当たり前のように考える人か多いと感じます。私としては「教育資金を準備しよう」と考えるのが正解だと思っています。なぜならば、教育資金を準備するにあたって、学資保険が1番良い選択肢とは限らないからです。教育資金は住宅資金・老後資金とともに“人生の3大資金”と言われています。教育資金については、...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

子どもが独立したとき

子どもが独立すると、必要保障額は一気に少なくなります。残された子どもへの生活費と教育費の確保が不要になるからです。多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えて見直しをしましょう。

残された家族の不足する生活費を用意する場合の...(続きを読む)

子どもが独立すると、必要保障額は一気に少なくなります。残された子どもへの生活費と教育費の確保が不要になるからです。多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えて見直しをしましょう。

残された家族の不足する生活費を用意する場合の...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

2,550件中 301~350 件目

「火災保険」に関するまとめ

-

火災保険のこときちんと知らなかったかも…今からでも覚えて損はないお役立ち情報を専門家が紹介!

皆さんは火災保険の10年を超える長期契約が、2015年10月から廃止になるのをご存知ですか?実質的な値上げとなってしまうため、家計などいろんな場面での影響が考えられます。 しかし一方で、契約している火災保険を見直すチャンスでもあるのではないでしょうか。 そこでこのページでは、長期契約廃止による影響に関してはもちろんのこと、火災保険に関する基本情報や意外と知らない適用条件など、専門家による様々な解説を紹介いたしますので、ぜひ参考にしてみてください。

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。