「インフレ」を含むコラム・事例

699件が該当しました

699件中 101~150件目

市場 対 教授 相場が悩むわけ

今、市場は、マイナス金利への効果の意見が分かれている。日銀や東大教授は、マイナス金利の効果が、数学的にある、としているが、実際の市場はこれを数学的にみていない。ようするに、理論派は名目金利。市場は実質金利を見てる、ということだ。 名目金利が、例えば、1%の時、物価上昇率が2%あれば、実質金利は1-2で-1%になる。金利が0で、で物価上昇率が1%なら、0-1でこれも-1%になる。今、日銀は、この名目...(続きを読む)

- 大山 充

- (投資アドバイザー)

2016年3月31日 2015年度日本株失速 株価指数年間騰落率-2

◇ 2015年度の株価と商品等の推移 ○ 世界の株価推移と日本株(TOPIXまたは日経平均)を比較。 下図は主として世界の先進国株価を代表するMSCI World IDX(ブルー)、新興国の指数MSCI Emerging Markets IDX(紫色)とTOPIX(黄色)の年間推移です。期間は、2015年4月2日から2016年4月1日です。最終日の4月1日は日経225が594.51円の急落値を入れ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

24年ぶり食塩が値上げ、微妙にインフレ・・・

最近は値上げのニュースが少ないですが、「食卓塩」価格が30%アップ価格する。標準販売価格が税込み73円から98円に、クッキングソルト800グラム入りは146円から198円になる。 上昇理由は メキシコから原料として輸入している塩の調達費や商品の包装材の価格が上がっているためです。 ここ最近は原油価格が下がったおり、物価は上がっていなかったですが、ちょこちょこあがっていますね。 いつの間...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

資産運用で金を保有するメリットは小さい/5,000万円以上の資産運用

金はインフレに強いのか? ―――一般的に金はインフレに強い商品として、富裕層、準富裕層の方達に勧めることが多いのですが、「金」を保有するメリットを教えてください。 資産運用の目的は「増やしたい」と「維持したい」、大きくこの2つに分けられます。 富裕層の方達は「維持したい」準富裕層の方達は増やしたいと考える方が多いようです。その際にメジャーとしているのが、インフレ率なので、「インフレに強い商...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ポートフォリオの資産構成比率の参考例

マネーライフプランとその運用が連動していることが重要 ―――資産構成比率を考えるには何からはじめたらいいのですか? 「どのような資産構成比にすべきか、人それぞれ異なるわけですが、自分にとって最適な資産構成比率をつくるため、まずは資産運用の目標に立ち返ることが大切です。 とにかく資産が増えればいいわけではありません。自分のマネーライフプランとその運用が連動していることが重要です。老後の資金...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用は必要か?~資産運用を始める前に~ 【取材記事】

投資は誰にとっても身近な手段 ―――資産運用に関心がありますが、自分が〝投資家〟になるイメージが湧きません。 「投資家というと、アメリカのウォーレン・バフェットが有名ですね。多額の株式投資を行い、大きな成功を収めた彼は世界で最も裕福な投資家の1人と言われます。資産は今も増えています。 こうした人が取り上げられるため、投資は何か特別なもので、大金持ちを目指した博打のようなものに思えるのかもし...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

2016年1月29日日経平均・NYダウ・上海株価指数・国債利回り・商品先物価格騰落率

■2016年1月情報 年初1月のマーケットは、中国の景気減速、原油価格の下値の見えない下落でグローバルなリスクオフ状態になりました。 下図は過去1年(2015/02/28~2016/01/31)の株価指数の騰落推移です。 黄色はTOPIX、ブルーは先進国株価を代表するMSCI ワールドインデックス、紫位はMSCIエマージングマーケッツ指数です。 先週まで一気にエマージング指数は2015年1月...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

竹川氏、山崎氏、吉井氏パネルディスカッションより

1月10日に横浜のパシフィコ開催された楽天証券新春講演会2016を受講いたしました。 投資に関する情報を収集しましたので皆様とシェアします。 当講演会は毎年開催され、私はできるだけ受講するよう心がけています。 講演内容の全てを筆記することはできなかったので、要点のみ記載いたします。 前回は竹中氏の講演でしたが、今回はパネルディスカッション 『”貯蓄から投資へ”への流れがついに本格化...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

生保加入時には、保険屋さんに相談してはダメです!

1.保険に加入しようと考え、保険屋に相談に行くと、、、私の事務所では、毎月2回、「完全予約制個別相談会」を開催しているが、この相談会に来られる方のほとんどが、「セカンドオピニオン」を求めて来訪される。 「保険屋さんからの提案のまま加入してしまったが、その提案が自分と家族にとって最適なのかどうかを判断して欲しい」というような内容だ。 保険屋とのやりとりを聴くと、思ったよりもたくさ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

歴史で覚える日本の生命保険3

日本の工業化の発展に伴い、勤労者の数は著しく増大したため、企業による福祉制度が発展していきました。これに伴い、昭和23(1948)年以降、企業の福祉制度として「団体定期生命保険」の利用を進めた結果、年々その契約は増えていきました。また、人口の都市集中傾向は著しくなり、封建的な大家族制度が崩壊したため、生活保障の必要性が一般に認知されるようになりました。

日本が世界一の“生命保険大国”となった理由...(続きを読む)

日本の工業化の発展に伴い、勤労者の数は著しく増大したため、企業による福祉制度が発展していきました。これに伴い、昭和23(1948)年以降、企業の福祉制度として「団体定期生命保険」の利用を進めた結果、年々その契約は増えていきました。また、人口の都市集中傾向は著しくなり、封建的な大家族制度が崩壊したため、生活保障の必要性が一般に認知されるようになりました。

日本が世界一の“生命保険大国”となった理由...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

アベノミクス後の不動産投資環境

本日、日銀金融政策について発表され新しい追加策はないにしても現状の金融政策を 維持していく事となりました。この金融政策はアベノミクス政策のひとつで昨年からの 国内経済に影響を与えています。 新3本の矢が発表されたアベノミクスは今後の政策はマーケット、特に不動産市場へは どのような影響を与えていくのでしょうか。今回は今後のアベノミクスとアベノミクス後の 不動産投資環境について、予測を立てま...(続きを読む)

- 巻口 成憲

- (ファイナンシャルプランナー)

物価は上がっているのか下がっているのか

物の値段は上がっているのでしょうか?下がっているのでしょうか? 8月の消費者物価指数は前年同期比0.1%下落しました。その要因は原油安28カ月ぶりにマイナスのようです。数字上は物価が下がっているように見えますが実際には円安で原材料価格が下がり食品などここ2年位で大きく上昇しています。 「実感なき物価下落」ですが値上がりしていることには間違いありません。政府もインフレ目標2%を掲げていまう。...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

なぜ「学資保険」に加入するのですか?

『学資保険に入ろう』 ではなく 『教育資金を準備しよう』子を授かった時、子が生まれた時、「学資保険に入ろう」と当たり前のように考える人か多いと感じます。私としては「教育資金を準備しよう」と考えるのが正解だと思っています。なぜならば、教育資金を準備するにあたって、学資保険が1番良い選択肢とは限らないからです。教育資金は住宅資金・老後資金とともに“人生の3大資金”と言われています。教育資金については、...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

子どもが独立したとき

子どもが独立すると、必要保障額は一気に少なくなります。残された子どもへの生活費と教育費の確保が不要になるからです。多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えて見直しをしましょう。

残された家族の不足する生活費を用意する場合の...(続きを読む)

子どもが独立すると、必要保障額は一気に少なくなります。残された子どもへの生活費と教育費の確保が不要になるからです。多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えて見直しをしましょう。

残された家族の不足する生活費を用意する場合の...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

子どもが生まれたとき

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

「確定拠出年金」の位置付け

日本の年金制度は、国が社会保障の一環として運営する公的年金と、民間が運営する私的年金に分けられます。公的年金は、国民全員加入の国民年金と、職業に応じた上乗せ給付を行なう厚生年金や共済年金の二階層に分かれ、私的年金としては企業や団体等が運営する企業年金等があります。公的年金による給付があるため、老後資金といっても、生活費のすべてを自分で準備しなければならない、というわけではありません。それぞれの老後...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

なぜ、毎月分配型の投資信託を購入したのですか?

何かと話題になり、賛否両論あります「毎月分配型の投資信託」についてお話をしたいと思います。投資信託等で資産運用をしている方や検討中の方のみならず、金融機関の担当者の方もご一読いただければと思います。以下、お役立ていただければ幸いです。

資産運用の目的は?米国の大手証券会社(対面営業)では個人向けサービスを提供する際、「ゴールベース資産管理」が主流になりつつあると言われています。担当者(営業マン)...(続きを読む)

何かと話題になり、賛否両論あります「毎月分配型の投資信託」についてお話をしたいと思います。投資信託等で資産運用をしている方や検討中の方のみならず、金融機関の担当者の方もご一読いただければと思います。以下、お役立ていただければ幸いです。

資産運用の目的は?米国の大手証券会社(対面営業)では個人向けサービスを提供する際、「ゴールベース資産管理」が主流になりつつあると言われています。担当者(営業マン)...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

金価格の下落は金貨購入のスタート機会

先週末、ニューヨーク商品取引所金価格は終値で1,100ドルを切り1.085ドル(1トロイオンス)をつけました。また、NYの原油価格も50ドル(1バレル)を切り48.14ドルで終わりました。先週下記のグラフを掲載しました通り、年初来から商品価格は揺らいでいます。グラフは期間2014年12月26日から2015年7月17日、NY原油(黄色)、NY金(ブルー)、そしてCRB指数(紫色)の騰落推移です。原油...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

公社債やMMFなど、債券の税制改正に注意!(2016年1月~)

マネーアドバイザーズトウキョウ株式会社の小川正之でございます。 来年(2016年1月)から債券の税制が大幅に改正されます。公社債等を現在お持ちの方は特にご注意ください。場合によっては年内に売却という選択肢も考えられます。お持ちの公社債等をご確認いただければと思います。 対象となる債券 ●公社債等 ⇒ 国債、地方債、外国国債、外国地方債、公募公社債、上場公社債 など●公募公社債投資信託等(公社債投信...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

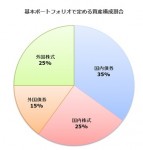

家計保有が減少した個人向け国債は資産配分上必要と考えます

投資アドバイザーとして、私が不思議に思っていることに、個人向け国債の販売量が急激な落ち込みがあります。なぜを考えてみました。

投資の原則は資産配分(アセットアロケーション)戦略の立案です。

その際に対象とする資産は、基本的に債券と株式そして不動産で、そのほかにオルタナティブとして貴金属等の商品を加えます。

図は私のmyfundの資産配分です。

%%画像40343%%

機...(続きを読む)

投資アドバイザーとして、私が不思議に思っていることに、個人向け国債の販売量が急激な落ち込みがあります。なぜを考えてみました。

投資の原則は資産配分(アセットアロケーション)戦略の立案です。

その際に対象とする資産は、基本的に債券と株式そして不動産で、そのほかにオルタナティブとして貴金属等の商品を加えます。

図は私のmyfundの資産配分です。

%%画像40343%%

機...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

2015年7月17日(金曜) 株価指数・長期金利・商品先物価格週間騰落率

■7月第3週概要・米国の景気回復により、早期の金利利上げ予想により金市場への資金流入の先細りの見方から売りが膨らみ17日のCOMEXで8月物が終値で1トロイオンス1131.9ドルを付けて、5ヶ月ぶりの安値となっています。また、ドル高の影響により、NYMEXではWTI(ウの期近8月物が3日続落し、1バレル50.89ドルで終えています。約3カ月ぶりの安値圏です。下図はNY原油価格(黄色)、NY金先物価...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ギリシャの政府債務対GDP比177%、日本は233.8%、国民の負債です

現況日本のメディアに於いては、ギリシャの債務問題の報道が溢れています。そこで頭を過るのが日本の債務です。日本の国債及び国庫短期証券残高は、平成27年3月末、1,037兆8,192億円でギリシャに比べ圧倒的な債務額です。下表は2015年7月13日現在財務省ホームページ 国債等関係諸資料より記載しています。ここに示されている金額が我々の日本国政府が発行し他国債の残高です。内国債だけで9,099,997...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用のパフォーマンスは資産配分とコストが決め手

先週土曜日に「ETF=上場投資信託」の勉強会の講師を務めました。ライフプラン上のリスクに対処するために資産を殖やすことは大切です。資料の中から資産配分とコストに関わる部分を紹介いたします。■投資で最初に行うことご承知の通り、投資で最初に行うことは、資産をどのように配分するかです、何故ならば、充分に分散されたポートフォリオの運用成績の90%以上は資産配分に基づくとされています。また、現代ポートフォリ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

持家・借家の住居費割合、新築時の資金調達及び持家・借家国際比較

前回は、持家世帯と借家世帯の家計支出を紹介しました。今回も住居費割合や資金の調達先及び持ち家・借家の国際比較等を国土交通省平成26年住宅経済関係データから紹介します。■住宅の所有関係別住居費支出の割合の推移下記は家計で示した割合の推移です。平成元年時では、持家と民営借家世帯の家計支出に占める住居費割合は同じレベルでしたが、平成20年以降に開きが出て、平成26年では2.7㌽の差になっています。・同じ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

保険加入のタイミングはいつ?

保険加入で一番大切なことは、何のために生命保険に加入するかということです。生命保険というと、死亡したときにもらうお金というイメージが強いですが、死亡保障の他に、生きるための保障として医療保障、介護保障、老後保障も重要です。この“4つの保障”をバランスよく保険でまかなうことが理想です。すべての人に必要なのは、医療保障と老後保障です。

生命保険は、経済的リスクをカバーする金融商品ですので、保...(続きを読む)

保険加入で一番大切なことは、何のために生命保険に加入するかということです。生命保険というと、死亡したときにもらうお金というイメージが強いですが、死亡保障の他に、生きるための保障として医療保障、介護保障、老後保障も重要です。この“4つの保障”をバランスよく保険でまかなうことが理想です。すべての人に必要なのは、医療保障と老後保障です。

生命保険は、経済的リスクをカバーする金融商品ですので、保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

ライフプラン上のリスク 子供の学習費総額と学校教育費

お子様の成長とともに、就学の費用が増加します。文部科学省が発表している、平成24年度子供の学習費調査(2014年1月10日公表)から、お子様に掛る教育費を紹介します■学校種別の学習費総額下図は、平成24年度 学校種別の学習費総額の年度合計です。・お子様が幼稚園から高校までの各コースで費用がどの程度に為るのか試算します1.公立幼稚園3年・公立小学校6年・公立中学校3年・公立高等学校3年を選択した場合...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

こだわりの老後保障の選び方

老後保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

個人年金保険は、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。老後の生活資金準備を目的とする年金保険には、「定額」と「変額」がありますが、個人年金保険とは、「定額個人年金保険」を意味します。

一般勘定(主に長期の債券)で保険料を...(続きを読む)

老後保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

個人年金保険は、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。老後の生活資金準備を目的とする年金保険には、「定額」と「変額」がありますが、個人年金保険とは、「定額個人年金保険」を意味します。

一般勘定(主に長期の債券)で保険料を...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

個人年金保険と変額個人年金保険の違いは?

年金保険は、老後の生活資金準備を目的とする、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。

途中で解約しても解約返戻金があるため、一般的には「貯蓄性のある保険」と言われます。そのため、保険料を決める要素の1つである予定利率がとても重要になってきます。

同じ年齢時に、同じ保険金額に加入するなら、

予定利率が高い ⇒ 保険料が安くなります

予定利率が低い ⇒ 保険料が高くなります

...(続きを読む)

年金保険は、老後の生活資金準備を目的とする、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。

途中で解約しても解約返戻金があるため、一般的には「貯蓄性のある保険」と言われます。そのため、保険料を決める要素の1つである予定利率がとても重要になってきます。

同じ年齢時に、同じ保険金額に加入するなら、

予定利率が高い ⇒ 保険料が安くなります

予定利率が低い ⇒ 保険料が高くなります

...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

25年ぶり値上げ、41年ぶり値上げ・・・

「最近〇〇ぶりの値上げ」をよく耳にします。 「お茶づけ」で有名な永谷園は茶漬けやふりかけなど主力商品の価格を、7月1日納入分から約5~10%引き上げると発表。値上げは1990年8月以来ほぼ「25年ぶり」らしいです。 またお菓子のロッテ日、主力商品の「ガーナミルク」などチョコレート8品目を7月14日から10%程度値上げすると発表。主原料となるカカオ豆などの価格が高騰しているためですが、この値上...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

シニアの資産運用 自分で作る保有コストが安いバランスファンド

日経平均が20,000円を回復し、東証時価総額が終値ベースで600兆円を超えるなどバブルの再来が囁かれるなか、NISA等投資に関する新制度も相まって、主要証券10社の預かり資産が2014年度末で297兆円となり、都市銀行の預金残高303兆円に迫っていると報道されています(日経新聞5月13日朝刊より)。著者は投資に回る資金が増えるのは良いことと捉えています。NISAではバランスファンドが好調、ラップ...(続きを読む)

日経平均が20,000円を回復し、東証時価総額が終値ベースで600兆円を超えるなどバブルの再来が囁かれるなか、NISA等投資に関する新制度も相まって、主要証券10社の預かり資産が2014年度末で297兆円となり、都市銀行の預金残高303兆円に迫っていると報道されています(日経新聞5月13日朝刊より)。著者は投資に回る資金が増えるのは良いことと捉えています。NISAではバランスファンドが好調、ラップ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

シニアの資産運用 保有外貨建てファンドの収益は実力? それとも円安効果?

前回は債券のパフォーマンスに連動する海外ETFのインデックス(指数)を紹介しました。ところで、皆様が保有されている外貨建て商品の収益率は如何でしょうか。私が口座を開設している証券会社2社のマイページの欄には、常に外貨建て(多くはドル建て)と円建ての評価が掲載されています。従って、ドルでの収益と円貨での評価が比較出来ます。この場合、円貨での評価がいかに高率でも、ドル建てでマイナスの銘柄は、購入判断が...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用(4)リスクをとる人にリターンが来る(山下FP企画・西宮)

株式でも為替でも不動産でも 相場は絶えず変動するものであり、 得することもあれば、損をすることもあります。 しかしながら、投資をしなければ 利益を得ることはありません。 リターンはリスクを受け入れた人だけにやって来るのです。 「リスク」というと、一般的には危険度 という意味で使われますが、 資産運用では プラスであるかマイナスであるかの方向を問わず、 収益の変動幅のことを言...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

シニアの資産運用は国際分散投資がお勧め

平成25年簡易生命表によれば、60歳男性の平均余命は23.14年、女性は28.47年です。女性では90歳を超える方が過半を占めます。従ってシニア世代の資産運用として、長期の投資戦略が必要ですから、国際分散投資戦略をお勧めしています。★人に任せず自己責任が原則お勧めする主な理由は、将来の予測は不確実で、集中投資は大損失の可能性が高いからです。もし、近い将来にこの銘柄が必ず値上がりすると事前に分かれば...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

699件中 101~150 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。