「キャッシュフロー」を含むコラム・事例

497件が該当しました

497件中 251~300件目

効率的なお金の貯め方

中々 貯蓄ができなくて困っている方のお金の貯め方は

収入ー支出=貯蓄

給料が入りました 一か月で使いました 残ったら貯蓄です

これは 無計画の極みです

お金を本気で貯蓄したいなら

収入ー貯蓄=支出

こういうキャッシュフローにしないと貯まることはないでしょう

そのためには

お金の使い道を見直す

分析する

貯める

こ...(続きを読む)

中々 貯蓄ができなくて困っている方のお金の貯め方は

収入ー支出=貯蓄

給料が入りました 一か月で使いました 残ったら貯蓄です

これは 無計画の極みです

お金を本気で貯蓄したいなら

収入ー貯蓄=支出

こういうキャッシュフローにしないと貯まることはないでしょう

そのためには

お金の使い道を見直す

分析する

貯める

こ...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

夫婦(カップル)向けライフプランセミナーのお知らせ

先日、駅前にある不動産屋さんの入り口に掲載されている間取り図を

仲むつまじく見入っているカップルをみかけました。

今から新居を探している、ということは6月頃にご結婚されるのでしょうか…

通りすがりの者ですが、どうぞ末永くお幸せでありますように☆

と、つぶやいてしまいました。

さて…

結婚式の日取りが既に決まっている方

これから予定を立てるという方

そして結婚して○○年、という方にとっても、活...(続きを読む)

先日、駅前にある不動産屋さんの入り口に掲載されている間取り図を

仲むつまじく見入っているカップルをみかけました。

今から新居を探している、ということは6月頃にご結婚されるのでしょうか…

通りすがりの者ですが、どうぞ末永くお幸せでありますように☆

と、つぶやいてしまいました。

さて…

結婚式の日取りが既に決まっている方

これから予定を立てるという方

そして結婚して○○年、という方にとっても、活...(続きを読む)

- 平野 直子

- (ファイナンシャルプランナー)

繰り上げ返済とライフプラン(その3)

繰上げ返済をするタイミングを変えるのはどうか?という

思いもあったので、こんなシミュレーションもしてみました。

金利はこれから上がるかもしれない。

いきなり100万円が手元から無くなるのは心配。

もうすこし貯金を増やして100万円が減っても貯金が枯渇しないようにしておきたい。

そういうタイミングで繰上げするのもいいかな?ということでした。

2020年に固定金利2....(続きを読む)

繰上げ返済をするタイミングを変えるのはどうか?という

思いもあったので、こんなシミュレーションもしてみました。

金利はこれから上がるかもしれない。

いきなり100万円が手元から無くなるのは心配。

もうすこし貯金を増やして100万円が減っても貯金が枯渇しないようにしておきたい。

そういうタイミングで繰上げするのもいいかな?ということでした。

2020年に固定金利2....(続きを読む)

- 堀口 雅子

- (ファイナンシャルプランナー)

ご夫婦(カップル)向けライフプランセミナー開催します

「結婚出産を機に、妻の働き方について迷っている」

「マイホームを買おうかどうか迷っている」

「共働きで収入が2人分あるゆえに、どう家計を管理したらいいか迷っている」

「これから2人で暮らしていくために、きちんとライフプランについて考えたい」

というご夫婦(パートナー)の皆さんへ

ご夫婦(カップル)向けライフプランセミナーの

お知らせをさせていただきます。

『一度きりの人生、大切なパート...(続きを読む)

- 平野 直子

- (ファイナンシャルプランナー)

大家さんとFPのマンション経営.14 投資用不動産選び

不動産業者任せにしない。投資用マンション購入を検討されている方には是非覚えて頂きたいポイントです。投資用マンションの場合利回りを追求する為、どうしても中古マンションの検討⇒リフォーム⇒利回りの確保と言う流れになります。 キャッシュフローから逆算して投資用マンションを検討する場合、限界利益でもキャッシュフローが回る価格で検討する事が良いでしょう。中古物件の購入は築年数や物件ごとの躯体状態、融資環境...(続きを読む)

- 新谷 義雄

- (ファイナンシャルプランナー)

大家さんとFPのマンション経営.9 中古収益物件の鑑定

大家さんとFPのマンション経営9回目です。収益不動産として利回りの良いマンションをご検討中の方などにお勧めなのが収支計画上は高利回りでも、十分に「修繕歴」をご確認ください。 築20年にもなるとマンションで、相続などを機に売却する・・・と言ったケースではお値打ち価格で売り出されている場合もあります。収支計画も立てて、銀行の融資も十分検討した上でGOサインの前に、それだけの物件ですので過去の修繕歴を...(続きを読む)

- 新谷 義雄

- (ファイナンシャルプランナー)

大家さんとFPのマンション経営.6 修繕サイクル

大家さんとFPのマンション経営.6は修繕費についてお話します。

建物や、設備品の寿命と、交換コストを考慮しないと当初の収支計画の作成や、利回り計算すらおぼつかない物です。単純に利回りの良い中古物件が出ていて、購入したところで各部の損耗度合いも入れて将来の修繕費用も考えた上でマンション経営をする事が必要です。メンテナンス不足は入居率に影響を与えます。思わぬ出費が現実化する前に正しいい修繕計画を立て...(続きを読む)

大家さんとFPのマンション経営.6は修繕費についてお話します。

建物や、設備品の寿命と、交換コストを考慮しないと当初の収支計画の作成や、利回り計算すらおぼつかない物です。単純に利回りの良い中古物件が出ていて、購入したところで各部の損耗度合いも入れて将来の修繕費用も考えた上でマンション経営をする事が必要です。メンテナンス不足は入居率に影響を与えます。思わぬ出費が現実化する前に正しいい修繕計画を立て...(続きを読む)

- 新谷 義雄

- (ファイナンシャルプランナー)

大家さんとFPのマンション経営.4

不動産を買う時のポイント

1.立地・・・条件の変更が不可能なので最重要ポイント

2.利回り・・・収益性の目安。努力次第で上げる事も出来る

3.稼働率・・・現在の稼働率を目安に今後の収入予想

4.ライフサイクルコスト・・・建物本体や、管理会社等の維持管理費

5.ビジネスパートナー・・・ノウハウ、状況に合わせたアドバイス

以上5項目が基本です。

1の立地を基本にして不動産選びをする事にな...(続きを読む)

不動産を買う時のポイント

1.立地・・・条件の変更が不可能なので最重要ポイント

2.利回り・・・収益性の目安。努力次第で上げる事も出来る

3.稼働率・・・現在の稼働率を目安に今後の収入予想

4.ライフサイクルコスト・・・建物本体や、管理会社等の維持管理費

5.ビジネスパートナー・・・ノウハウ、状況に合わせたアドバイス

以上5項目が基本です。

1の立地を基本にして不動産選びをする事にな...(続きを読む)

- 新谷 義雄

- (ファイナンシャルプランナー)

マイホームの資金計画シミュレーション

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 簡単な入力で、マイホームの資金計画を気軽にシミュレーションできるサイトをご紹介します。 住宅金融支援機構が最近リニューアルオープンした、⇒「資金計画シミュレーショ...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

キャッシュフローに心をこめて

キャッシュフローを皆さんはご存知ですか?

その人が(家族が)将来のお金の流れを把握するための

ツールといったらよいでしょうか。。。。

あと○年後には子供の学校にお金がどれだけかかるものなのだろうか??

兄弟一緒にお金がかかってしまうタイミングはどの時点なのだろうか??

住宅ローンの金利が変更になってしまう時期はいつなのだろうか??

私はどのくらいのお給料をパートタイムでもら...(続きを読む)

キャッシュフローを皆さんはご存知ですか?

その人が(家族が)将来のお金の流れを把握するための

ツールといったらよいでしょうか。。。。

あと○年後には子供の学校にお金がどれだけかかるものなのだろうか??

兄弟一緒にお金がかかってしまうタイミングはどの時点なのだろうか??

住宅ローンの金利が変更になってしまう時期はいつなのだろうか??

私はどのくらいのお給料をパートタイムでもら...(続きを読む)

- 堀口 雅子

- (ファイナンシャルプランナー)

投資の事はFPに聞いてみよう 老後資金の創り方 3

前回のコラムで触れたように、とても旦那さん一人の収入で得られる公的年金だけでは老後の生活資金としては心元ない現状である。 2009年の日本人の平均年収は406万円(国税庁「民間給与実態統計調査」より)である事からもお解り頂けるだろう。年収は45歳~50歳をピークに落ち込み、昇給カーブのピークの若年化は下がってゆく事が予想されている。ちょうど、その時期は住宅ローン、教育費、老後資産形成と支出項目の...(続きを読む)

- 新谷 義雄

- (ファイナンシャルプランナー)

院長、院長夫人に知って頂きたいコスト(経費)の考え方

今回のコラムは経営者として診療所の院長先生(理事長)、院長夫人に知っておいてほしいコストについてまとめました。 1.コストには二つの種類がある まず、コストには戦略コストと節約コストがあることを把握してほしい。以下、戦略コストと節約コストについて解説いたします。 2.戦略コストとは 戦略コストとは、患者満足度を高める資産投資(例:患者の期待値に答える医療機器の導入、業務効率を生むソフト導入など...(続きを読む)

- 原 聡彦

- (経営コンサルタント)

院長、院長夫人が知っておきたい!貸借対照表の見方

今回のコラムは院長、院長夫人に知っておいて頂きたいシリーズです。 税理士事務所から提供される貸借対照表(一定時点の資産負債の状況を表す指標)の見方についてまとめましたのでお伝えします。 1.現預金の残高の推移を見る。 貸借対照表の現預金残高を確認し実際の金額と合致しているかを確認する。たとえば、貸借対照表の残高と預金通帳の残高は合っているかを確認する。そして、通帳を見て不明出金がないかを見てお...(続きを読む)

- 原 聡彦

- (経営コンサルタント)

フランチャイズシステムで事業拡大を実現する方法(4)

今回(四回目)はフランチャイズ展開(本部)のメリットとデメリットについてです。

フランチャイズシステムは、日本に導入されて40年以上が経ち、総売上高が2兆円を超える規模にまで拡大しています。つまり、日本の産業界においてフランチャイズシステムは、事業拡大に欠かせない経営システムとして定着しているといえます。そして、これだけの規模に拡大しているのは、多くの企業にとって多大なメリットがあるからです。...(続きを読む)

今回(四回目)はフランチャイズ展開(本部)のメリットとデメリットについてです。

フランチャイズシステムは、日本に導入されて40年以上が経ち、総売上高が2兆円を超える規模にまで拡大しています。つまり、日本の産業界においてフランチャイズシステムは、事業拡大に欠かせない経営システムとして定着しているといえます。そして、これだけの規模に拡大しているのは、多くの企業にとって多大なメリットがあるからです。...(続きを読む)

- 民谷 昌弘

- (経営コンサルタント)

FPと考える企業年金 DC導入時・継続教育

確定拠出年金導入時や、導入後の定期的な運用教育が事業主の義務化されました。制度としては便利で企業のキャッシュフローの安定など効果が期待できますが、継続して加入者に対しての運用教育をどう進めて行けば良いかは気になりますよね。 運営管理機関に業務委託した場合はこれらのセミナー開催などセッティングもコミコミになっているプランもありますが、 1 セミナー開催時期 2 コスト 3 Q&Aの双方向性・...(続きを読む)

- 新谷 義雄

- (ファイナンシャルプランナー)

11/20(土)ご夫婦(カップル)向けライフプランセミナー開催♪

10月、11月と結婚式シーズンの到来です。

挙式を予定している方は準備でお忙しい頃だと思いますが、

体調管理も忘れないでください☆

さて、ファイナンシャルプランナーとして

ご夫婦(カップル)から相談をお受けしていると、

「2人でやりたいことなど、なんとなく話題になることはあるけれども、

いつの間にか別の話題に移ってしまう」

「改めて話し合うという時間はないかも・・・」

といった声をよく聞きま...(続きを読む)

10月、11月と結婚式シーズンの到来です。

挙式を予定している方は準備でお忙しい頃だと思いますが、

体調管理も忘れないでください☆

さて、ファイナンシャルプランナーとして

ご夫婦(カップル)から相談をお受けしていると、

「2人でやりたいことなど、なんとなく話題になることはあるけれども、

いつの間にか別の話題に移ってしまう」

「改めて話し合うという時間はないかも・・・」

といった声をよく聞きま...(続きを読む)

- 平野 直子

- (ファイナンシャルプランナー)

エクセルでカンタン!住宅ローンシミュレーション

エクセルでカンタン!住宅ローンシミュレーション こんにちは。住まいの資金計画を専門のひとつとする ファイナンシャルプランナーの渡邊英利です。 住宅ローンのシミュレーションに、お役立てください 住宅ローン選定はとても悩ましい作業です。 固定金利と変動金利、どちらを選べばよいのか? 60歳までに住宅ローンを完済するには、繰上げ返済をいくらして いけばよいのか? 変動金利にしたけ...(続きを読む)

- 渡邊 英利

- (ファイナンシャルプランナー)

FPと考える企業年金 確定拠出年金で負債のスリム化

まず初めに、「退職金」は企業の会計では「給料の後払い」とみなす説が有力で、退職時に支払われる企業が従業員に負っている負債です。一例で、60歳定年予定の現在30歳であるAさんの退職金見込み額2000万円はと言うと、残りの勤務期間30年間ぶんで割り引かれた金額(現在価値)が現在の企業が負っている従業員への債務「退職給付債務(以下PBO)」とされています。 PBOは年金資産と、退職給付引当金(貸借対照...(続きを読む)

- 新谷 義雄

- (ファイナンシャルプランナー)

老後の生活費、シビアな現実を直視しましょう。

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回のコラムは老後生活費について、かなりシビアなお話をさせていただきます。 当事務所では資金シミュレーション(将来に渡ってのキャッシュフロー)を作成するサービスも行っております。 この資金シミュレーションを見られた時、ほとんどのお客さんは愕然とされます。 なぜか? 老後の生活費が赤字になるからです。 以下は一般...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

エクセルでカンタン!住宅ローンシミュレーション

エクセルでカンタン!住宅ローンシミュレーションをバージョンアップしました こんにちは。住まいの資金計画を専門のひとつとする ファイナンシャルプランナーの渡邊英利です。 住宅ローンのシミュレーションに、お役立てください 住宅ローン選定はとても悩ましい作業です。 固定金利と変動金利、どちらを選べばよいのか? 60歳までに住宅ローンを完済するには、繰上げ返済をいくらして いけばよ...(続きを読む)

- 渡邊 英利

- (ファイナンシャルプランナー)

住宅ローンは年収の何倍まで借りてもいいの?

今回は、年収の何倍ぐらいまでなら住宅ローンを借りても良いものか、ひとつの目安ををご紹介します。

各個人、または各家庭によって毎月(毎年)の支出に結構違いがあります。赤ちょうちんが好きなご主人、趣味の金に糸目を付けない方、または子どもの学校外教育に力を入れるなど様々な違いがあり得ます。

本来なら、全ての住宅購入予定者の方には、ライフプランやキャッシュフロー表を作成し、購入の可否を見極めていただ...(続きを読む)

今回は、年収の何倍ぐらいまでなら住宅ローンを借りても良いものか、ひとつの目安ををご紹介します。

各個人、または各家庭によって毎月(毎年)の支出に結構違いがあります。赤ちょうちんが好きなご主人、趣味の金に糸目を付けない方、または子どもの学校外教育に力を入れるなど様々な違いがあり得ます。

本来なら、全ての住宅購入予定者の方には、ライフプランやキャッシュフロー表を作成し、購入の可否を見極めていただ...(続きを読む)

- 西垣戸 重成

- (不動産コンサルタント)

いくら預貯金を増やせば安心なの?

お金の大きな流れを感じとってください!

将来のために生活費をどれくらい節約し、預貯金を増やせば安心なのか?という質問がよくあります。今回はキャッシュフロー表を活用し、その目安の見つけ方をご紹介いたします。ここではキャッシュフロー表で使用している指数にはあまりこだわらず、大きなお金の流れを感じていただければと思います。

■ 条件設定(モデルケース)

家族構成 夫35歳 妻35歳...(続きを読む)

お金の大きな流れを感じとってください!

将来のために生活費をどれくらい節約し、預貯金を増やせば安心なのか?という質問がよくあります。今回はキャッシュフロー表を活用し、その目安の見つけ方をご紹介いたします。ここではキャッシュフロー表で使用している指数にはあまりこだわらず、大きなお金の流れを感じていただければと思います。

■ 条件設定(モデルケース)

家族構成 夫35歳 妻35歳...(続きを読む)

- 西垣戸 重成

- (不動産コンサルタント)

将来(老後)のためには、購入と賃貸、どちらが安心なの?

将来(老後)を考えた場合、分譲住宅と賃貸住宅はどちらの方が安心なのか、キャッシュフロー表を活用し考えてみましょう。ここでは、キャッシュフロー表の詳細設定にこだわらず、お金の大きな流れを感じてみて下さい。

(1) 家族設定 夫35歳、妻35歳、長男2歳の3人家族

(2) 年収 夫 500万円 妻240万円

(3) 家賃(共益費等込)及び住宅ローンの返済額は共に年間12...(続きを読む)

将来(老後)を考えた場合、分譲住宅と賃貸住宅はどちらの方が安心なのか、キャッシュフロー表を活用し考えてみましょう。ここでは、キャッシュフロー表の詳細設定にこだわらず、お金の大きな流れを感じてみて下さい。

(1) 家族設定 夫35歳、妻35歳、長男2歳の3人家族

(2) 年収 夫 500万円 妻240万円

(3) 家賃(共益費等込)及び住宅ローンの返済額は共に年間12...(続きを読む)

- 西垣戸 重成

- (不動産コンサルタント)

人生の安心感はキャッシュフロー表の中にあり!

キャッシュフロー表の役割とは

キャッシュフロー表で確認できること

(1)住宅を購入する場合の総予算(上限額)

(2)将来(学費や老後資金等)の支出を考えた場合の必要な預貯金額

(3)住宅ローンのリスクや見直すべき支出

(4)購入と賃貸どちらが我が家に合っているのかどうか

(5)老後を考えた場合、今、住宅を取得すべきなのか

(6)家計で見直すべき部分とその金額

(7)将来の家計を取...(続きを読む)

キャッシュフロー表の役割とは

キャッシュフロー表で確認できること

(1)住宅を購入する場合の総予算(上限額)

(2)将来(学費や老後資金等)の支出を考えた場合の必要な預貯金額

(3)住宅ローンのリスクや見直すべき支出

(4)購入と賃貸どちらが我が家に合っているのかどうか

(5)老後を考えた場合、今、住宅を取得すべきなのか

(6)家計で見直すべき部分とその金額

(7)将来の家計を取...(続きを読む)

- 西垣戸 重成

- (不動産コンサルタント)

住宅ローンを借換えする場合の考え方

キャッシュフロー表を利用した借換えシミュレーション

事例の設定条件

7年前に新築住宅を購入。借入時には、将来の金利上昇を予想し段階金利を選択していたが、これかからも低金利が続くと予想し、11年目からの金利上昇リスクを軽減するために借換えを計画したケースとしてシミュレーション。

家族設定 ご主人38歳、妻38歳、長男11歳の3人家族

現在の残債 2500万円...(続きを読む)

キャッシュフロー表を利用した借換えシミュレーション

事例の設定条件

7年前に新築住宅を購入。借入時には、将来の金利上昇を予想し段階金利を選択していたが、これかからも低金利が続くと予想し、11年目からの金利上昇リスクを軽減するために借換えを計画したケースとしてシミュレーション。

家族設定 ご主人38歳、妻38歳、長男11歳の3人家族

現在の残債 2500万円...(続きを読む)

- 西垣戸 重成

- (不動産コンサルタント)

一部繰上げ返済に利用する金額の求め方

一部繰上返済金額の求め方について

事例の設定条件

2年前に新築住宅を購入。最近、預貯金に余裕ができたことから一部繰上げ返済を検討中。そこで、預貯金からいくらまで返済に利用することが可能なのか、将来の家計に支障が出ない範囲を確認することとなったケースとしてシミュレーション。

家族設定 ご主人35歳、妻35歳、長男6歳の3人家族

現在の残債 2200万円

返済の残期...(続きを読む)

- 西垣戸 重成

- (不動産コンサルタント)

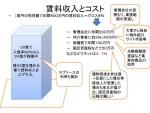

黒字倒産と資金繰り表、キャッシャフロー計算書

損益計算書上、 「利益」を出している会社が 資金不足となり倒産することがある。 なぜであろうか。 儲かっているはずなのに。 【 黒字倒産とは 】 簡単な例で説明すると 当初1,000万円の現金をもっていた会社が A・1月に商品を掛けで1,200万円売り、 ( 売掛金 1,200 / 売上 1,200 ) B・2月に仕入代金を現金で1,000万円支払ったと...(続きを読む)

- 飯田 幸洋

- (税理士)

マネープランにおけるリスクの考え方

皆様はじめまして、リヴァックス株式会社の巻口と申します。 不動産投資アドバイザーの立場から、ライフプランや金融商品、投資理論の話題 など、資産形成に関する幅広い内容のコラムをお伝えしていきたいと考えております。 今後ともよろしくお願いいたします。 さて第一回目のコラムの内容ですが、投資の「リスク」についてお話したいとおもい ます。 一般に投資商品を評価する場合、リスクとリタ...(続きを読む)

- 巻口 成憲

- (ファイナンシャルプランナー)

ビジョン、理念を超えて大事なもの 日本代表チームから考察

「目標やビジョン、理念を超えて大事なもの。」 こんにちは! 荻野淳也です。 前回のメールレターは、サッカー日本代表、パラグアイ戦の直前でした。 ベスト8を予想した内容でしたが、残念でしたね。 敗れはしましたが、前回書いたように「チームはフロー状態に入っている。」 ということは、試合後の選手の様子、言葉を見ても、そのとおりだと いえるのではないでしょうか? パラグアイ戦とその後のチ...(続きを読む)

- 荻野 淳也

- (ビジネスコーチ)

キャッシュフロー表で確認、金利上昇リスクの落とし穴!

変動金利を採用したケースの借り入れ当初のキャッシュフロー表

今回の設定条件は下記のとおりです。一般的に、安全ラインといわれる年収の5倍に相当する新築住宅を購入し、20%は自己資金を出資、そして年収に対する住宅ローンの年間返済負担率も16%と、安全ラインといわれる20%を大きく下回っていることから安心して購入したという設定です。

設定条件

家族構成 夫婦+子ども(2歳...(続きを読む)

変動金利を採用したケースの借り入れ当初のキャッシュフロー表

今回の設定条件は下記のとおりです。一般的に、安全ラインといわれる年収の5倍に相当する新築住宅を購入し、20%は自己資金を出資、そして年収に対する住宅ローンの年間返済負担率も16%と、安全ラインといわれる20%を大きく下回っていることから安心して購入したという設定です。

設定条件

家族構成 夫婦+子ども(2歳...(続きを読む)

- 西垣戸 重成

- (不動産コンサルタント)

安心が確認できるキャッシュフロー表の活用法!

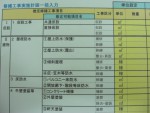

![]() キャッシュフロー表って何?

「そもそもキャッシュフロー表って何なの?」と思われる方が多いかも知れません。そこで今回は、実例に近いサンプルをご覧いただき、どんな役割を果たしてくれるものなのか確認していただきましょう!

キャッシュフロー表とは、生まれてくる子どもも含めて、家族(購入者や配偶者)が平均寿命まで生存したことを想定し、「お金の流れ」を時系列にまとめたものです。

では、...(続きを読む)

キャッシュフロー表って何?

「そもそもキャッシュフロー表って何なの?」と思われる方が多いかも知れません。そこで今回は、実例に近いサンプルをご覧いただき、どんな役割を果たしてくれるものなのか確認していただきましょう!

キャッシュフロー表とは、生まれてくる子どもも含めて、家族(購入者や配偶者)が平均寿命まで生存したことを想定し、「お金の流れ」を時系列にまとめたものです。

では、...(続きを読む)

- 西垣戸 重成

- (不動産コンサルタント)

借換えや一部繰り上げ返済を考える時のポイント

多くの方が陥る目先の金利

「住宅ローンの借り換えか一部繰上げ返済を検討中ですが、固定金利と変動金利のどちらが良いのでしょうか?」という質問が多くあります。この借換えや一部繰り上げ返済を検討するきっかけとしては、現在の低金利や家計収支の悪化などが代表的な要因として挙げることがことができます。

ここで重要なことは、借り換えや一部繰上げ返済を検討する前に、現状を把握することなのです。現在の借...(続きを読む)

多くの方が陥る目先の金利

「住宅ローンの借り換えか一部繰上げ返済を検討中ですが、固定金利と変動金利のどちらが良いのでしょうか?」という質問が多くあります。この借換えや一部繰り上げ返済を検討するきっかけとしては、現在の低金利や家計収支の悪化などが代表的な要因として挙げることがことができます。

ここで重要なことは、借り換えや一部繰上げ返済を検討する前に、現状を把握することなのです。現在の借...(続きを読む)

- 西垣戸 重成

- (不動産コンサルタント)

住宅ローンの安心ラインは返済負担率で考えてはダメ!

一般的に利用される年間返済負担率とは

まず、年間返済負担率とはどのようなものなのかをご説明します。

例えば、年収600万円の方が、【借入金額2000万円、金利3.0%、返済期間30年、月々返済額84,320円】の住宅ローンを利用している場合、年間の支払額は1,011,840円(84,320円×12)となります。

この場合、この方の年間返済負担率は16.86%(1,011,840円÷年収60...(続きを読む)

- 西垣戸 重成

- (不動産コンサルタント)

住まいを購入する時の正しい優先順位とは!

最初の第一歩は、ライフプランとキャッシュフローの確認

皆さんは、住宅ローンを利用した住まいづくりを検討する場合、まず最初に何をしますか? 私がお勧めする最初の第一歩は「ライフプランとキャッシュフローの確認」です。

多くの方々は、具体的な検討を始める際には大体の予算までは考えていらっしゃいます。例えば、「現在の家賃と同額の住宅ローン返済額なら大丈夫だろう」とか、「現在、預貯金に回せている余...(続きを読む)

- 西垣戸 重成

- (不動産コンサルタント)

夫婦(カップル)向けライフプランセミナーのお知らせ

もうすぐ6月・・・

ジューンブライドの季節ですね。

挙式を控えているカップルの方にとっては、準備でお忙しい頃だと思いますが、

天候が不順なので、健康管理にも気をつけてお過ごしください。

ご夫婦(カップル)向けライフプランセミナーのお知らせをさせていただきます。

*☆*:;;;:*☆*:;;;:*☆*:;;;:*☆*:;;;:*☆*:;;;:*☆*:;;;:

「共働き夫婦なので、子育てや仕事で...(続きを読む)

もうすぐ6月・・・

ジューンブライドの季節ですね。

挙式を控えているカップルの方にとっては、準備でお忙しい頃だと思いますが、

天候が不順なので、健康管理にも気をつけてお過ごしください。

ご夫婦(カップル)向けライフプランセミナーのお知らせをさせていただきます。

*☆*:;;;:*☆*:;;;:*☆*:;;;:*☆*:;;;:*☆*:;;;:*☆*:;;;:

「共働き夫婦なので、子育てや仕事で...(続きを読む)

- 平野 直子

- (ファイナンシャルプランナー)

~不労所得にご用心~ J-REITと不動産投資(ワンルームMS)比較

不動産投資、人気ありますね。 実際にセミナー等でも、ニーズが高く私自身もお話しさせて頂いていますが 基本的には「注意喚起」しています。 投資ですからリスクはありますし、昨今破綻してしまう人も実際にいるからです。 1年程前から、銀行の融資環境が厳しくなり、不動産投資へのレバレッジが 中々効かなくなってきています。 特に融資条件が厳しいのがワンルームマンション投資と築年数...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

497件中 251~300 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。