「規定」を含むコラム・事例

2,915件が該当しました

2,915件中 1601~1650件目

酒井克彦「所得税法の論点研究」(財経詳報社)、5

今日も、上記書籍の勉強をしました。 所得税法の必要経費と家事関連費(所得税法37条)の一部(合計11頁)を読みました。 このあと、引き続き、必要経費の部分を読む予定です。 法人税法、所得税法と毎日勉強しているので、若干疲れてきて、読書のペースが遅くなっております。 参考条文 所得税法 (必要経費) 第三十七条 その年分の不動産所得の金額、事業所得の金額又は雑所得...(続きを読む)

- 村田 英幸

- (弁護士)

ピーター・ドラッカーの名言(上司の言動は)

おはようございます

ではでは、今日の名言をご紹介します!!

今日の名言は…

上司の言動、些細な言葉じり、癖や習慣までもが、

計算され意図された意味あるものと受け取られる

ピーター・ドラッカー 経営学者

【一言】

上司であるあなたは、どのような言動をしていますか?

部下はそれを、どのようにみているだろうか?

仕事の哲学 (ドラッカー名...(続きを読む)

おはようございます

ではでは、今日の名言をご紹介します!!

今日の名言は…

上司の言動、些細な言葉じり、癖や習慣までもが、

計算され意図された意味あるものと受け取られる

ピーター・ドラッカー 経営学者

【一言】

上司であるあなたは、どのような言動をしていますか?

部下はそれを、どのようにみているだろうか?

仕事の哲学 (ドラッカー名...(続きを読む)

- 竹内 慎也

- (営業コンサルタント)

酒井克彦「所得税法の論点研究」(財経詳報社)、4

昨日から今日にかけて、上記書籍の勉強をしました。 所得税法の家事消費等(所得税法39条、41条)、権利確定主義(合計40頁)を読みました。 このあと。必要経費の部分を読む予定です。 参考条文 所得税法 (たな卸資産等の自家消費の場合の総収入金額算入) 第三十九条 居住者がたな卸資産(これに準ずる資産として政令で定めるものを含む。)を家事のために消費した場合又は山林を伐採...(続きを読む)

- 村田 英幸

- (弁護士)

中国第4次専利法改正案の公表 (第2回)

中国第4次専利法改正案の公表 (第2回) ~法改正によりプロパテントの方向へ~ 河野特許事務所 2012年9月27日 執筆者:弁理士 河野 英仁 4.無効宣告請求の決定効力発生時の明確化 現行法では、復審委員会の無効決定または特許維持決定についての効力発生時が明確ではなかった。そこで改正案では、特許権を無効とする決定または特許権を維持する決定を下した後、国務院特許行政部門は適時に...(続きを読む)

- 河野 英仁

- (弁理士)

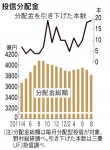

【時事解説:日経記事】「投信分配金の下げ相次ぐ 7・8月、…

日経電子版に、次のような記事が掲載されていました。

【抜粋開始】

http://www.nikkei.com/article/DGXNASGD2201T_V20C12A9MM0000/?dg=1

資産運用会社が投資信託の分配金を相次いで引き下げている。分配金を減らしたファンドは7月が18本、8月は19本と前年同月のほぼ4倍に達した。世界的な金利低下や円高進行で運用益が減っていることが主...(続きを読む)

日経電子版に、次のような記事が掲載されていました。

【抜粋開始】

http://www.nikkei.com/article/DGXNASGD2201T_V20C12A9MM0000/?dg=1

資産運用会社が投資信託の分配金を相次いで引き下げている。分配金を減らしたファンドは7月が18本、8月は19本と前年同月のほぼ4倍に達した。世界的な金利低下や円高進行で運用益が減っていることが主...(続きを読む)

- 真鍋 貴臣

- (ファイナンシャルプランナー)

中国第4次専利法改正案の公表 (第1回)

中国第4次専利法改正案の公表 (第1回) ~法改正によりプロパテントの方向へ~ 河野特許事務所 2012年9月25日 執筆者:弁理士 河野 英仁 1.概要 2012年8月9日国家知識産権局は第4次専利法改正案を公表した。専利法の改定作業は2011年11月頃から進められた。 現在の専利法の枠組みでは損害賠償額の立証が極めて困難であり、訴訟コストに対して得られる損害賠償額は少なく...(続きを読む)

- 河野 英仁

- (弁理士)

ピーター・ドラッカーの名言(起業家精神)

おはようございます

ではでは、今日の名言をご紹介します!!

今日の名言は…

起業家精神とは、気質ではなく行動である。

ピーター・ドラッカー 経営学者

【一言】

心で思うのではなく、行動をしていますか?

「そう思っていた」「考えたけど」ではなく

きちんと行動に起こせるかがポイント。

新訳 イノベーションと起業家精神〈上〉その原理と...(続きを読む)

おはようございます

ではでは、今日の名言をご紹介します!!

今日の名言は…

起業家精神とは、気質ではなく行動である。

ピーター・ドラッカー 経営学者

【一言】

心で思うのではなく、行動をしていますか?

「そう思っていた」「考えたけど」ではなく

きちんと行動に起こせるかがポイント。

新訳 イノベーションと起業家精神〈上〉その原理と...(続きを読む)

- 竹内 慎也

- (営業コンサルタント)

自分の得意分野を生かしたいですね!

大きな会社に勤めていて、自分の得意分野を活かして起業する 人も多いと思います。 そして、自分の得意分野は自信があっても、それ以外は不慣れ なことが多いのも事実です。 例えば、商品開発に自信がある人でも、よい商品を開発すること は出来ますが、それだけでは商品は売れません。 また、営業に自信があっても、よい商品がないと売上は伸びません。 大きな会社は、製造、販売、広告、総務、...(続きを読む)

- 森 大志

- (税理士)

ピーター・ドラッカーの名言(コミュニケーション)

おはようございます

ではでは、今日の名言をご紹介します!!

今日の名言は…

コミュニケーションを成立させるのは受け手である。

内容を発する者、つまりコミュニケーターではない。

彼は発するだけである。

聞く者がいなければ、コミュニケーションは成立しない。

ピーター・ドラッカー 経営学者

【一言】

コミュニケーションにおいて、あなたは聴き手に...(続きを読む)

おはようございます

ではでは、今日の名言をご紹介します!!

今日の名言は…

コミュニケーションを成立させるのは受け手である。

内容を発する者、つまりコミュニケーターではない。

彼は発するだけである。

聞く者がいなければ、コミュニケーションは成立しない。

ピーター・ドラッカー 経営学者

【一言】

コミュニケーションにおいて、あなたは聴き手に...(続きを読む)

- 竹内 慎也

- (営業コンサルタント)

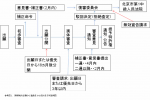

早わかり中国特許:第15回 中国特許出願前の注意事項 (3)

早わかり中国特許

~中国特許の基礎と中国特許最新情報~

第15回 中国特許出願前の注意事項 (第3回)

河野特許事務所 2012年9月20日 執筆者:弁理士 河野 英仁

(月刊ザ・ローヤーズ 2012年7月号掲載)

5.出願から特許成立までの流れ

参考図1は発明特許出願から登録までの流れを示す説明図である。以下に概要を説明する。

参考図1 発明特許出願から登録ま...(続きを読む)

早わかり中国特許

~中国特許の基礎と中国特許最新情報~

第15回 中国特許出願前の注意事項 (第3回)

河野特許事務所 2012年9月20日 執筆者:弁理士 河野 英仁

(月刊ザ・ローヤーズ 2012年7月号掲載)

5.出願から特許成立までの流れ

参考図1は発明特許出願から登録までの流れを示す説明図である。以下に概要を説明する。

参考図1 発明特許出願から登録ま...(続きを読む)

- 河野 英仁

- (弁理士)

ピーター・ドラッカーの名言(もっともユニークで希少な資源)

おはようございます

ではでは、今日の名言をご紹介します!!

今日の名言は…

時間こそは最もユニークで、しかも最も乏しい資源である。

これが有効に管理されなければ、他の何ものも管理されない

ピーター・ドラッカー 経営学者・社会学者

【一言】

時間はもっとも乏しいものだと言われますが、

あなたは有効に時間を管理できているでしょうか?

一度時間の活用を振...(続きを読む)

おはようございます

ではでは、今日の名言をご紹介します!!

今日の名言は…

時間こそは最もユニークで、しかも最も乏しい資源である。

これが有効に管理されなければ、他の何ものも管理されない

ピーター・ドラッカー 経営学者・社会学者

【一言】

時間はもっとも乏しいものだと言われますが、

あなたは有効に時間を管理できているでしょうか?

一度時間の活用を振...(続きを読む)

- 竹内 慎也

- (営業コンサルタント)

早わかり中国特許:第15回 中国特許出願前の注意事項 (2)

早わかり中国特許 ~中国特許の基礎と中国特許最新情報~ 第15回 中国特許出願前の注意事項 (第2回) 河野特許事務所 2012年9月18日 執筆者:弁理士 河野 英仁 (月刊ザ・ローヤーズ 2012年7月号掲載) 3.職務発明の取り扱い (1)職務発明の帰属 中国現地法人の技術者が発明を完成させた場合、上述した秘密保持審査の問題に加えて職務発明の問題が生じる。中国では職務発...(続きを読む)

- 河野 英仁

- (弁理士)

ゴルフ会員権の譲渡所得の取得費に関する取扱が改正されました

【譲渡所得質疑応答-8 ゴルフ会員権の譲渡所得の取得費に関する取扱が改正されました】 預託金会員制ゴルフ会員権の譲渡所得に係る取得費の取扱いが変更されました。 譲渡所得に関する税額が少なくなる改正なので、ご注意ください!!! 1.従来の取扱い (1)譲渡所得の基因となる預託金会員制ゴルフ会員権とは、契約上の地位であり、優先的施設 利用権(いわゆるプレー権)と預託金返還請求権を...(続きを読む)

- 近江 清秀

- (税理士)

私はブログを書いて人生が変わりました・取材を受け執筆するよ…

![]() 私は、少しでも中小企業の倒産を減らしたいと言う

思いからブログを始めました。

そのブログ「税理士森大志(もりたいし)のひとりごと

」が

ジャパンブログアワード2008のビジネス部門グランプリ

を受賞しました。

大変光栄なことで感謝しています。

私は、ブログを始めて人生が変わりました。

ブログがきっかけで、多くの取材を受け、執筆までするように

なりました

。

...(続きを読む)

私は、少しでも中小企業の倒産を減らしたいと言う

思いからブログを始めました。

そのブログ「税理士森大志(もりたいし)のひとりごと

」が

ジャパンブログアワード2008のビジネス部門グランプリ

を受賞しました。

大変光栄なことで感謝しています。

私は、ブログを始めて人生が変わりました。

ブログがきっかけで、多くの取材を受け、執筆までするように

なりました

。

...(続きを読む)

- 森 大志

- (税理士)

ピーター・ドラッカーの名言(未来を予見するためには)

おはようございます

ではでは、今日の名言をご紹介します!!

今日の名言は…

未来を予見したいなら、自分で創り出すにかぎる。

ピーター・ドラッカー 経営学者

【一言】

未来のために、自分で創れる事は何でしょうか??

または、今から何をすべきでしょうか??

ドラッカー 365の金言

【人物について】

ピーター・ドラッカー...(続きを読む)

おはようございます

ではでは、今日の名言をご紹介します!!

今日の名言は…

未来を予見したいなら、自分で創り出すにかぎる。

ピーター・ドラッカー 経営学者

【一言】

未来のために、自分で創れる事は何でしょうか??

または、今から何をすべきでしょうか??

ドラッカー 365の金言

【人物について】

ピーター・ドラッカー...(続きを読む)

- 竹内 慎也

- (営業コンサルタント)

新東商カラコ2級~23~

お久しぶりです。 移転準備でバタバタしてしまいました。 さて、今回は「色彩の法的規制」です。 ここはもう…覚えるしかないところですね(^^;) 正誤問題なんかで出されやすいのが誤った数字での文章問題。 例えば、2種類の等色関数について数字を変えて問われるような問題です。 例: 1)CIE1931標準観測者とCIE1964測色標準観測者 2)CIE1941標準観測者とCIE19...(続きを読む)

- 安田 紀子

- (イメージコンサルタント)

ピーター・ドラッカーの名言(直観に頼るのではなく)

おはようございます

ではでは、今日の名言をご紹介します!!

今日の名言は…

直感に頼ることなく、明確でシンプルな事業の定義をもつことが、成功する事業の特徴である。

ピーター・ドラッカー 経営学者・社会学者

【一言】

直感だけでは通用しない事の方が多い。

あなたのビジネスにシンプルで明確な定義をしてみましょう。

ドラッカー 365の金言

【人...(続きを読む)

おはようございます

ではでは、今日の名言をご紹介します!!

今日の名言は…

直感に頼ることなく、明確でシンプルな事業の定義をもつことが、成功する事業の特徴である。

ピーター・ドラッカー 経営学者・社会学者

【一言】

直感だけでは通用しない事の方が多い。

あなたのビジネスにシンプルで明確な定義をしてみましょう。

ドラッカー 365の金言

【人...(続きを読む)

- 竹内 慎也

- (営業コンサルタント)

酒井克彦「裁判例からみる法人税法」(大蔵財務協会)その6

今日は早起きして、同書を351頁~430頁まで読みました。 損金の部の「役員給与」の続きから、「寄附金」の途中まで読んでいます。 「役員給与」も、「寄附金」も、旧法人税法とは、現在の法人税法・租税特別措置法は規定が違います。 旧法人税法の判例を、現行法であれば、どう処理されるかについても考えながら、読んでいます。(続きを読む)

- 村田 英幸

- (弁護士)

早わかり中国特許:第15回 中国特許出願前の注意事項 (1)

早わかり中国特許 ~中国特許の基礎と中国特許最新情報~ 第15回 中国特許出願前の注意事項 (第1回) 河野特許事務所 2012年9月13日 執筆者:弁理士 河野 英仁 (月刊ザ・ローヤーズ 2012年7月号掲載) 1.概要 日本企業の中国進出に伴い、中国本土において発明が生まれるケースが増加している。中国で発明を完成させた場合、秘密保持審査を受ける必要がある。また、中国現地法...(続きを読む)

- 河野 英仁

- (弁理士)

酒井克彦「裁判例からみる法人税法」(大蔵財務協会)その5

今日は早起きできず、同書を337頁~351頁まで読みました。 損金の部の「役員給与」から読んでいます。 旧商法は役員賞与について利益処分として構成し、旧法人税法も「隠れた利益処分」として、謙抑的な姿勢を取っていました。 しかし、平成18年施行の会社法は、役員賞与も役員給与と同じ取扱いにして、利益処分としての法的構成を排除しているのですが、現在の法人税法は、いまだに「隠れた利益処分」的発想から...(続きを読む)

- 村田 英幸

- (弁護士)

米国特許法改正規則ガイド 第6回

米国特許法改正規則ガイド 第6回 河野特許事務所 2012年9月11日 執筆者:弁理士 河野 英仁 1.概要 米国特許商標庁(以下、USPTO)は2012年8月3日査定系再審査(AIAセクション6)に関する最終規則を公表した。本規則は2012年1月初旬に案が公表され、2ヶ月間の意見募集期間を経て最終的に内容が確定した。改正米国特許法に基づく査定系再審査(EPR: Ex Pa...(続きを読む)

- 河野 英仁

- (弁理士)

【9/7書評】新版 リーダーシップの本質

こんにちは。考動型営業コンサル@竹内です。書評をご紹介します。では本日はこちら↓

新版 リーダーシップの本質

■----------------------------------------------------

私の5段階評価 ★★★★★ 5

一言で「リーダーとしてのあるべき像」が浮かび上がっている。

本書の冒頭にあります「会社がうまくいってない最大の原因はリーダーにある」という言...(続きを読む)

こんにちは。考動型営業コンサル@竹内です。書評をご紹介します。では本日はこちら↓

新版 リーダーシップの本質

■----------------------------------------------------

私の5段階評価 ★★★★★ 5

一言で「リーダーとしてのあるべき像」が浮かび上がっている。

本書の冒頭にあります「会社がうまくいってない最大の原因はリーダーにある」という言...(続きを読む)

- 竹内 慎也

- (営業コンサルタント)

【9/11書評】新版 リーダーシップの本質

こんにちは。考動型営業コンサル@竹内です。書評をご紹介します。では本日はこちら↓

新版 リーダーシップの本質

■----------------------------------------------------

私の5段階評価 ★★★★★ 5

一言で「リーダーとしてのあるべき像」が浮かび上がっている。

本書の冒頭にあります「会社がうまくいってない最大の原因はリーダーにある」という言...(続きを読む)

こんにちは。考動型営業コンサル@竹内です。書評をご紹介します。では本日はこちら↓

新版 リーダーシップの本質

■----------------------------------------------------

私の5段階評価 ★★★★★ 5

一言で「リーダーとしてのあるべき像」が浮かび上がっている。

本書の冒頭にあります「会社がうまくいってない最大の原因はリーダーにある」という言...(続きを読む)

- 竹内 慎也

- (営業コンサルタント)

親子間売買はなぜ?住宅ローンは借りられないのか?

親子間売買に対する住宅ローンが難しいのは 銀行などの金融機関と住宅ローン信用保証会社 との保証契約の中に 「貸付対象不動産の売主が 申込本人の配偶者、親、子のいずれかである場合、 保証の対象とならない」 となっているからです。 ではなぜ? このような規定があるのでしょうか? 相続権のある者なら、 わざわざ住宅ローンを借りなくてもいいはずです。 親子間売買にかこつけて、 借りたお金を他の借り入...(続きを読む)

- 木原 洋一

- (不動産コンサルタント)

エアコン室外機と給湯器の騒音

先日、エアコンの室外機とガス給湯器の騒音について調べました。環境省が定めいている騒音の規定があり、東京都も環境保護条例で同じ値を採用しています。用途地域によって値はことなるのですが、今回調べた地域では、昼間が50db以下、夜間は45db以下となっていました。これは、隣地境界線上でもっとも音が大きくなる位置での値だそうです。 そこで、室外機と給湯器がどのくらいの音を出すのかを調べてみると、機器から1...(続きを読む)

- 海田 修平

- (建築家)

(写真)歯茎が出ているせい?で、口が閉じにくい

(質問)

出っ歯というより、歯茎が出ているせい?で、口が閉じにくく悩んでいます。

今回お聞きしたいのは以下についてです。

①できれば、手術をしたいとは思いますが、具体的にどういう手術になりますでしょうか?

②私は、上の歯の真ん中から数えて、左4・5・6番目の歯が銀歯です。

こういう場合でも、手術に支障はありませんか?

③手術したら、どれくらい(何ミリ)引っ込めることは可能ですか?

④費用はどれ...(続きを読む)

(質問)

出っ歯というより、歯茎が出ているせい?で、口が閉じにくく悩んでいます。

今回お聞きしたいのは以下についてです。

①できれば、手術をしたいとは思いますが、具体的にどういう手術になりますでしょうか?

②私は、上の歯の真ん中から数えて、左4・5・6番目の歯が銀歯です。

こういう場合でも、手術に支障はありませんか?

③手術したら、どれくらい(何ミリ)引っ込めることは可能ですか?

④費用はどれ...(続きを読む)

- 山本 治

- (歯科医師)

中国特許判例紹介:中国における間接侵害の認定 (第1回)

![]() 中国特許判例紹介:中国における間接侵害の認定 (第1回)

~一部品を欠く場合の侵害認定~

河野特許事務所 2012年9月4日 執筆者:弁理士 河野 英仁

約克広州空調冷凍設備有限公司

上訴人、原審被告

...(続きを読む)

中国特許判例紹介:中国における間接侵害の認定 (第1回)

~一部品を欠く場合の侵害認定~

河野特許事務所 2012年9月4日 執筆者:弁理士 河野 英仁

約克広州空調冷凍設備有限公司

上訴人、原審被告

...(続きを読む)

- 河野 英仁

- (弁理士)

離婚の財産分与・養育費・慰謝料と贈与税の関係

<事例> A(夫)とB(妻)は、家庭裁判所で離婚の調停が成立しました。 調停の結果、次のとおり話し合いがまとまりました 1.財産分与は3000万円 2.AからBへの慰謝料は1000万円 3.ABの娘Cは、Bが引取ることになったが大学卒業までの養育費と教育費 はAが負担する この場合のABの税務について教えてください また、AからBへの分与を現金ではなく時価3000万円相当の土地の譲渡で 行...(続きを読む)

- 近江 清秀

- (税理士)

米国特許法改正規則ガイド 第5回 (第2回)

米国特許法改正規則ガイド 第5回 (第2回) 河野特許事務所 2012年8月31日 執筆者:弁理士 河野 英仁 (7)新旧規則対比表 改正前 改正後 規則1.99公開された出願に関する第三者提出→(削除) (a) 係属中の公開された出願に関連する特許又は刊行物の公衆の一員による提出は,その提出が本条の要件を満たしており,その提出物及び出願ファイ...(続きを読む)

- 河野 英仁

- (弁理士)

10月開講 求職者支援訓練のご案内【接客・販売・色彩総合科】

BYSプランニング関連会社である 株式会社ジョイント・プレジャーが、 求職者支援訓練を開講いたします。 求職者支援訓練とは、 雇用保険を受給できない離職者(受給を終了した方を含む)に対して、 中央職業能力開発協会より訓練実施計画の認定を受けて行う職業訓練のことです。 求職者支援訓練受講のメリット ● 受講前のキャリコンサルティングから受講後の就職までをハローワークがきめ細かくサポート ●...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

米国特許法改正規則ガイド 第5回 (第1回)

米国特許法改正規則ガイド 第5回 (第1回) 河野特許事務所 2012年8月29日 執筆者:弁理士 河野 英仁 1.概要 米国特許商標庁(以下、USPTO)は2012年7月17日米国特許法の改正に伴う情報提供制度(AIA: America Invents Actセクション8)に係る最終規則を公表した。 USPTOは2012年1月に情報提供制度に係る規則案を公表し、各...(続きを読む)

- 河野 英仁

- (弁理士)

法人税法のグループ内法人の取引についての課税

7、グループ内取引 平成22年改正により、100%グループ支配法人については、完全支配関係がある内国法人については、グループ内の譲渡損益の課税の繰延べ等がされることとなった(法人税法63条の13) これにより、連結納税制度は、100%未満25%以上の持分(法人税法81条以下)とされ、法人税法81条の2以下に詳しく規定されている。(続きを読む)

- 村田 英幸

- (弁護士)

法人税法のリース取引についての規定(法人税法64条の2)

7.リース取引(法人税法64条の2) 法人税法上のリースの定義 (リース取引に係る所得の金額の計算) 法人税法64条の2第1項 内国法人がリース取引を行った場合には、そのリース取引の目的となる資産(以下この項において「リース資産」という。)の賃貸人から賃借人への引渡しの時に当該リース資産の売買があったものとして、当該賃貸人又は賃借人である内国法人の各事業年度の所得の金額を計算す...(続きを読む)

- 村田 英幸

- (弁護士)

法人税法の損金の額の計算

4、損金の額の計算 第一目 資産の評価及び償却費(第29条―32条) 第二目 資産の評価損(第33条) 第三目 役員の給与等(第34条―36条) 第四目 寄附金(第37条) 第五目 租税公課等(第38条―41条) 第六目 圧縮記帳(第42条―51条) 第七目 引当金(第52条―53条) 第七目の二 新株...(続きを読む)

- 村田 英幸

- (弁護士)

法人税法の益金の額の計算

3、 益金の額の計算 (1)受取配当等 受取配当等 法人税法23条、23条の2 みなし配当 法人税法24条 (2) 資産の評価益(第25条) 資産の評価益の益金不算入等(法人税法25条1項)。ただし、会社更生、民事再生等による評価換えは、益金の額に算入する(法人税法25条2項3項)。 (3) 受贈益 第25条の2第1項 法人が完全支配関係(法人による完...(続きを読む)

- 村田 英幸

- (弁護士)

法人税法22条、法人税の各事業年度の所得の金額の計算の通則

1、法人税の各事業年度の所得の金額の計算の通則(第22条) (1)法人の各事業年度の所得の金額の計算として、法人税法22条1項は、「内国法人の各事業年度の所得の金額は、当該事業年度の益金の額から当該事業年度の損金の額を控除した金額とする。」と規定している。そこで、益金の額が問題となる。 (2)益金の額として、法人税法22条2項は、「内国法人の各事業年度の所得の金額の計算上当該事業年度...(続きを読む)

- 村田 英幸

- (弁護士)

企業選びで 給与の多さが重要なら

とにかく 給与の多い 就職 転職を目指す場合。給与は最重要事項なので、絶対に求人広告や情報には明記されています。なぜか新聞の求人広告だけは 未だに給与応相談や規定によるなどという表示があります。もちろん 明記されている条件を 見て自分の希望をピックアップすることです。ただ、結局 そこで嘘じゃないか?とか疑うこともでてきます。しかし、それではきりがありません。客観的に、現実的に自分で判断していく事と...(続きを読む)

- 中井 雅祥

- (転職コンサルタント)

早わかり中国特許:第14回 中国特許の記載要件(2)(第2回)

早わかり中国特許 ~中国特許の基礎と中国特許最新情報~ 第14回 中国特許の記載要件(2) (第2回) 河野特許事務所 2012年8月22日 執筆者:弁理士 河野 英仁 (月刊ザ・ローヤーズ 2012年6月号掲載) 4.実施可能要件 専利法第26条第3項は以下のとおり規定している。 「明細書には、発明または実用新型について、その技術分野に属する技術者が実施することができる程度に、明...(続きを読む)

- 河野 英仁

- (弁理士)

平成23年特許法等の改正の概要

平成23年特許法等の改正 (特許法等の一部を改正する法律、平成23年6月8日法律第63号) 以下の改正が行われた。 (1) イノベーションのオープン化への対応 ① 通常実施権・仮通常実施権の登録制度を廃止し、当然対抗制度への移行(特許法34条の5、99条、実用新案法4条の2、19条3項、意匠法5条の2、28条3項) ② 冒認出願等にかかる移転登録請求等の救済制度の整備(特...(続きを読む)

- 村田 英幸

- (弁護士)

組織の基盤を構築する <後編>

①職務職能・規定 会社の求める必要要件・個人的資質まで及ぶ

②権限・責任範囲 役職別、判断要件と決済・人事権から数値責任まで

③資格(公的・社内) 調理師免許・食品衛生責任者・防火管理者ほか

④教育体系 マニュアル・スタンダード・規定集

⑤評価・効果 能力の評価と成果の評価を混同しない仕組み

⑥給与体系 職務職能と連動し、相対評価と絶対評価のバランス

...(続きを読む)

①職務職能・規定 会社の求める必要要件・個人的資質まで及ぶ

②権限・責任範囲 役職別、判断要件と決済・人事権から数値責任まで

③資格(公的・社内) 調理師免許・食品衛生責任者・防火管理者ほか

④教育体系 マニュアル・スタンダード・規定集

⑤評価・効果 能力の評価と成果の評価を混同しない仕組み

⑥給与体系 職務職能と連動し、相対評価と絶対評価のバランス

...(続きを読む)

- 平岡 美香

- (マーケティングプランナー)

早わかり中国特許:第14回 中国特許の記載要件(2)(第1回)

![]() 早わかり中国特許

~中国特許の基礎と中国特許最新情報~

第14回 中国特許の記載要件(2) (第1回)

河野特許事務所 2012年8月20日 執筆者:弁理士 河野 英仁

(月刊ザ・ローヤーズ 2012年6月号掲載)

1.概要

サポート要件に引き続き、中国特許の記載要件である明確性要件、必要な技術的特徴要件及び実施可能要件について詳述する。併せて中国外観設計特許出願に課される記載...(続きを読む)

早わかり中国特許

~中国特許の基礎と中国特許最新情報~

第14回 中国特許の記載要件(2) (第1回)

河野特許事務所 2012年8月20日 執筆者:弁理士 河野 英仁

(月刊ザ・ローヤーズ 2012年6月号掲載)

1.概要

サポート要件に引き続き、中国特許の記載要件である明確性要件、必要な技術的特徴要件及び実施可能要件について詳述する。併せて中国外観設計特許出願に課される記載...(続きを読む)

- 河野 英仁

- (弁理士)

生計を一にする母親が買換住宅に居住する場合の節税は?

【譲渡所得質疑応答-7 生計を一にする母親が買換住宅に居住する場合の節税は?】 <事例> 今回は、生計を一にする母親のために住宅を買換えた場合の買換特例の 摘要について確認します。 Aは平成元年にに父親から相続により取得した自宅で母親と同居していました。 その後、平成20年にAは転勤のため会社の社宅に転居をしましたが 母親の生活費はすべてAが負担していました。 しかし、最近では母親が生活して...(続きを読む)

- 近江 清秀

- (税理士)

2,915件中 1601~1650 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。