「社会保険料」を含むコラム・事例

311件が該当しました

311件中 201~250件目

各年金とご自身の資産運用の整合

![]() 将来の年金に不安が広がっています。日本の年金が破綻することは無いと考えていますが、年金の給付額の削減は可能性が高いと思われます。

というよりも、年金の給付額の削減は明日にでも実行しないと、将来の削減額は大きなものになると予想されます。既に現役世代の負担は税金・社会保険料の負担分も考慮すると過重です。

先日ご紹介した高齢無職夫婦世帯の例(総務省家計調査H22年)で述べますと

毎月の収入が223,...(続きを読む)

将来の年金に不安が広がっています。日本の年金が破綻することは無いと考えていますが、年金の給付額の削減は可能性が高いと思われます。

というよりも、年金の給付額の削減は明日にでも実行しないと、将来の削減額は大きなものになると予想されます。既に現役世代の負担は税金・社会保険料の負担分も考慮すると過重です。

先日ご紹介した高齢無職夫婦世帯の例(総務省家計調査H22年)で述べますと

毎月の収入が223,...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後資金を預貯金で貯めるには、毎月の貯蓄額はどれだけ必要か

ライフプランの作成と、夢や希望実現のためのご相談に与る者として、大変心配にな記事が目につきました。それは、2012年1月4日の日経朝刊のM&I欄に、公的資金以外の老後資金の準備方法について、圧倒的に比率が高かったのが、「預貯金で」が86%。2番目は民間の年金保険で26%、3位が株式投資、4位が投資信託で、いずれも20%に満たない、という記事です。

記事を読んで、直感的に感じたものは、老後資金の金...(続きを読む)

ライフプランの作成と、夢や希望実現のためのご相談に与る者として、大変心配にな記事が目につきました。それは、2012年1月4日の日経朝刊のM&I欄に、公的資金以外の老後資金の準備方法について、圧倒的に比率が高かったのが、「預貯金で」が86%。2番目は民間の年金保険で26%、3位が株式投資、4位が投資信託で、いずれも20%に満たない、という記事です。

記事を読んで、直感的に感じたものは、老後資金の金...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

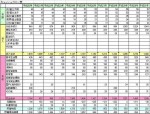

社会保障財源を負担しているのは現役世代です。

年金は自分たちが長年働いて貯めたものだから、削減するなんてとんでもない」というお話をお伺いします。本当にそうなのでしょうか?

社会保障の財源について、国立社会保障・人口問題研究所のデータに基づきご紹介します。平成20年度21年度の社会保障費について、財源を記したものが、下記の表です。

平成21年度財源の大きな部分が、社会保険料で45.5%を占めています。そのうち、被保険者が拠出している部分は24...(続きを読む)

年金は自分たちが長年働いて貯めたものだから、削減するなんてとんでもない」というお話をお伺いします。本当にそうなのでしょうか?

社会保障の財源について、国立社会保障・人口問題研究所のデータに基づきご紹介します。平成20年度21年度の社会保障費について、財源を記したものが、下記の表です。

平成21年度財源の大きな部分が、社会保険料で45.5%を占めています。そのうち、被保険者が拠出している部分は24...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

今なぜ、「男の家計術」か?

こんにちは。 3月とはいえ、まだまだ寒い毎日ですね。 さて、今の時代、右肩上がりの経済は期待しにくい一方、 予想外の出来事も起こりやすく、先行き不安の方も多いかと思います。 国税庁の民間給与実態統計調査をみても、 給与は平成9年をピークにダウントレンドですが、 社会保険料は上がっていますし、世の中は増税の方向に動いています。 放っておけば、家計は厳しく……。 そんな大きな流れ...(続きを読む)

- 小野寺 永吏

- (ファイナンシャルプランナー)

扶養の条件130万円を超えて働くことの意味

前回ご紹介した、所得税の配偶者控除の要件103万円以下、社会保険の要件130万円未満を働き方の上限とされている奥様が大勢いらっしゃいます。 理由は、この収入を超えると、社会保険料を支払い、税金を支払うと、ご夫婦の実質収入が減少してしまうためです。 国民年金は地方自治体ごとに料率が変わりますし、健康保険料も加入する保険で保険料も変ります。そして、ご主人の税率や税額も変わりますので、試算しなければ増...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

パート主婦と社会保険

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 パートで働く主婦にとって大きな改正となる「社会保険の適用拡大」が、縮小されそうな雰囲気です。 現在、パートで働く人が厚生年金や健康保険の被保険者となるかどうかは、働...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

年金保険料も健康保険料もすでにアップ中です。税金負担増も同じ

消費税アップのニュースは、どう考えても腑に落ちないです。 消費税の使い道は社会保障に使うとかなんとか言っています。 でも今のままでは足りない、ヤバいってことはなんとなく 感じとることはできるのですが、 この腑に落ちない原因は、 結局いくら足りなくて消費税なのか?が見えてこないからだと 思います。 要するに、またドンブリ勘定でやってるだけとしか思えないって ことだと思います。 消費税アップのニュ...(続きを読む)

- 寺野 裕子

- (ファイナンシャルプランナー)

税金や社会保険料から解放される日

みなさんこんな経験ありませんか?

「給与の額面と手取りは全然違う」「税金って高いな」そんなことを思った方はたくさんいらっしゃると思いますが、もし税金や社会保険料から解放される日がきたらどうでしょうか?

手取りが増え、実質収入アップにつながりますよね。

では少し視点を変えてみてみましょう。年収600万円の人は、いったいどのくらい税金、社会保険料を払うのでしょうか?

年収600万円の人は1月1日から仕...(続きを読む)

みなさんこんな経験ありませんか?

「給与の額面と手取りは全然違う」「税金って高いな」そんなことを思った方はたくさんいらっしゃると思いますが、もし税金や社会保険料から解放される日がきたらどうでしょうか?

手取りが増え、実質収入アップにつながりますよね。

では少し視点を変えてみてみましょう。年収600万円の人は、いったいどのくらい税金、社会保険料を払うのでしょうか?

年収600万円の人は1月1日から仕...(続きを読む)

- 宮下 達裕

- (保険アドバイザー)

継続的役務提供取引被害

継続的役務提供取引被害 Q 継続的役務提供取引被害の問題点と対処法を教えてください。 継続的役務提供取引とは、別表に掲げた各役務の提供やその役務の提供を受ける権利を販売することをいいます(特定商取引法44条2項、特定商取引法施行令12条)。性質上、契約段階ではその効果に曖昧な点が残り、実際に受けてみたところ効果が思わしくないことが少なからずあります。 しかし、いざ中途解約をしよ...(続きを読む)

- 村田 英幸

- (弁護士)

社会保障・税一体改革素案(2、消費税率の引上げと目的税化)

昨年末30日に取りまとめられ、明けて6日閣議決定された「社会保障・税一体改革素案」における税制改正の内容について、消費税率引き上げばかりが注目されているような気がします。 確かにこのデフレが進行する不況下で消費税率が引き上げられることは経済に与えるダメージが大きいだけに、気になるところですが、消費増税の利用目的が固定化されている点では評価されるべきではないでしょうか? 27ページには、以下のよ...(続きを読む)

- 平 仁

- (税理士)

消費税率のアップは雇用情勢を悪化させる!?

会社の病気を治すホリコンです。

あいかわらず、おバカな政治家や官僚たちは、まことに安易な消費税の税率アップを規定路線にしょうとしているようです。

特にサービス業などは人件費割合が高く、税込み表示(これも官僚の悪の戦略)が定着しているので、価格転嫁しにくいですね。

たとえばサービス業で、仕入し、人件費とそのた物件費のみの単純モデルで考えると

現在

売上 31,500千円...(続きを読む)

会社の病気を治すホリコンです。

あいかわらず、おバカな政治家や官僚たちは、まことに安易な消費税の税率アップを規定路線にしょうとしているようです。

特にサービス業などは人件費割合が高く、税込み表示(これも官僚の悪の戦略)が定着しているので、価格転嫁しにくいですね。

たとえばサービス業で、仕入し、人件費とそのた物件費のみの単純モデルで考えると

現在

売上 31,500千円...(続きを読む)

- ドクトル・ホリコン 堀内智彦

- (経営コンサルタント)

社長の給料安すぎる!(1)

社長の時給は747円、一方社員は―― ■「社長!アナタの給与はいくらですか?」 H17年度分民間給与実態調査の結果によれば、調査対象における会社の役員の平均給与が約655万円ということです。 上場企業を含めれば、いわゆる役員報酬の年額としては、数千万円~というデータも入ってくるために一桁増えるとは思いますが。ちなみに、この平均値の内訳として、株式会社のみでは748万円...(続きを読む)

- ドクトル・ホリコン 堀内智彦

- (経営コンサルタント)

自分で作る年金に活用できる公的な制度<国民年金基金>

ご存知の方も多いとは思いますが、国民年金基金は、国民年金に加入している方たちに向けた制度です。 掛金は、次回に紹介する個人型確定拠出年金とあわせて、 年間81.6万円まで掛けることが出来ます。 ○受け取る年金の金額が加入時に分かる確定年金です。 ご承知のとおり、確定拠出年金は運用成績によって受取額が変わります。 でも、此方は予め分かりますので、リタイア後のキャッシュフローに確実に反映できます...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

配偶者控除、廃止見送りへ=12年度税制改正

2012年度税制改正に関し、厚生労働省が要望している配偶者控除の廃止・縮小を見送る方向で 調整に入った。 社会保障と税の一体改革に伴う税制抜本改革の議論の中で、13年度以降の実施を改めて検討する。 配偶者控除は、民主党が09年衆院選のマニフェスト(政権公約)で 子ども手当の財源確保のために廃止を打ち出した。 時事通信 パートの奥さんが毎月の給料を約8万円台に調整して ご主人の扶養家族...(続きを読む)

- 東石 享子

- (社会保険労務士)

パート主婦と厚生年金 その1

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 「パートやアルバイトの人も週20時間以上働く場合は、厚生年金に入れるよう制度変更が検討されている」と、新聞等の報道をご覧になった方も多いと思います。 現在は、パート...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

扶養の条件130万円を超えて働くことの意味

前回ご紹介した、所得税の配偶者控除の要件103万円以下、社会保険の要件130万円未満を働き方の上限とされている奥様が大勢いらっしゃいます。 理由は、この収入を超えると、社会保険料を支払い、税金を支払うと、ご夫婦の実質収入が減少してしまうためです。 国民年金は地方自治体ごとに料率が変わりますし、健康保険料も加入する保険で保険料も変ります。そして、ご主人の税率や税額も変わりますので、試算しなければ増...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

営業許可申請を出しつつ

営業許可の行政書類を出しつつ、許可が下りるまで(飲食業なら1週間程、古物商なら40日程)の間に、広告や開業準備計画を立てなければいけませんね。 最近は、yahoo!や、googleで店舗の紹介ページを作成できるサービスも有ります。 (私自身でもアレコレ試していますが) 満を持して始めた事業ですので、多くの見込み客に認知してもらう手段の一つとしてこれらのサービスを利用するのもアリでしょう。個人事...(続きを読む)

- 新谷 義雄

- (ファイナンシャルプランナー)

社会保険と税の一体改革と歳入庁構想

野田首相も、就任早々、鉢呂氏の経産相辞任という大打撃を受けていますね。 鉢呂氏の経産相起用は党内融和を優先してのことだったのかもしれませんが、 農政の鉢呂氏の経産相?というのは確かに疑問でしたね。 かねてからの反原発の枝野前官房長官が後任となるようですから、 エネルギー政策が原発を無くしていく方向にあることは間違いなさそうです。 今日行われる野田新総理の所信表明演説では、 社会保...(続きを読む)

- 平 仁

- (税理士)

【扶養内の働き方】103万の壁と130万(106万)の壁の仕組み

![]() 何故103万円・130万(106万)の壁と言われるか?

パートで得る所得は基本的に「給与所得」となります。

平等に与えられる権利として「基礎控除」と「給与所得控除」があります。

給与所得控除とは給与から差し引ける経費みたいなものです。

・基礎控除38万円

・給与所得控除65万円

所得税は下記から求められます。

給与所得-所得控除=課税所得 ←これに課税される

基礎...(続きを読む)

何故103万円・130万(106万)の壁と言われるか?

パートで得る所得は基本的に「給与所得」となります。

平等に与えられる権利として「基礎控除」と「給与所得控除」があります。

給与所得控除とは給与から差し引ける経費みたいなものです。

・基礎控除38万円

・給与所得控除65万円

所得税は下記から求められます。

給与所得-所得控除=課税所得 ←これに課税される

基礎...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

営業許可を出しつつ.2

個人事業主として事業の開始、事業体の立ち上げをする場合(副業を含む)所得が「事業所得」となります。サラリーマンをしながら週末起業と言う場合は「給与所得+事業所得」の2つの収入源を持つ事になります。 さて、この事業から得られる収益と、事業によって必要となるコストを相殺して、プラスが多ければ事業所得となり、このプラスの部分を給与所得など他の所得がある場合は合算した金額から、各々の所得控除(社会保険料...(続きを読む)

- 新谷 義雄

- (ファイナンシャルプランナー)

生活苦で食事の回数を減らした人・・

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 連合総研が、「勤労者短観」(正式名:勤労者の仕事と暮らしについてのアンケート調査)の概要を発表しています。 調査の対象は、首都圏および関西圏に住む20 ...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

院長、院長夫人が知っておくべき会社から個人への所得移転の方法

こんばんは。医業経営コンサルタント 原聡彦(はらとしひこ)です。 本日は院長、院長夫人が知っておくべき会社から個人への所得移転の方法と特徴についてまとめました。 1.役員給与 ・損金にするための要件(定期同額、事前確定届出)がある ・社会保険料の負担が生じる ・給与所得控除を活用することで税負担を軽減できる 2.退職金 ・1/2課税で税負担が軽減される ・役員給与額、在職年数、功績倍率で経費...(続きを読む)

- 原 聡彦

- (経営コンサルタント)

住宅ローンがずっしりのしかかる家計

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 総務庁から、平成22年度の家計調査(家計収支編)の速報が発表されています。 それによると、住宅ローンを組んでマイホームを購入した世帯の住宅ローン返済額は,1...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

その節税対策は本当に有利なのか?医療法人編

こんばんは。医業経営コンサルタント 原聡彦(はらとしひこ)です。 本年の税制改正では、法人税率が下がりました。今後も高額所得者は増税となる方向で考えられています(所得税の税率アップなど)。 高額納税者の税金の負担についてはますます重くなり、個人診療所の院長、院長夫人の節税ニーズは高まってくるなか、税理士の先生や会計事務所の担当者から医療法人設立の提案がある事と思います。 医療法人設立は一度、...(続きを読む)

- 原 聡彦

- (経営コンサルタント)

社会保険制度(概要5)

5.最後に 公的な保険制度は、行政が企業に替わって運営していることを概要1で記載しました。 経営者から見ると保険料が年々上昇するなど必ずしも満足度の高い制度ではないと思いますが、制度運営・維持のために保険料に我々の税金が投入されて運営されていることを踏まえて、もっともっと制度を活用することをアドバイスします。 高度成長期は、専業主婦に支えられた男性社員が仕事に専念し企業を支えてきましたが、今...(続きを読む)

- 佐々木 泰志

- (社会保険労務士)

社会保険制度(概要4)

4.保険料の支払いついて 社会保険料は給与の金額に多少の変動があっても、9月から1年間同じ金額を負担する制度となっています。これは4~6月の3ヶ月間の平均支給額を基準として1年間の保険料を決定しているからです。納付は、翌月末日が期限です。 労働保険料は、年間の賃金総額に雇用保険料率と労災保険料率を乗じて算出し、7月10日までに1年分を納付します。 年間の保険料が40万円を超える場合には3回に...(続きを読む)

- 佐々木 泰志

- (社会保険労務士)

自分で出来る我が家の現状チェック(その1)

「支出がどうしても多くなってしまう・・・」

「貯金が出来ない・・・」

ずるずるとこの状態が続いているという方は

ちょっとだけ自分に「カツ!」を与えてみましょう。

(1)収入は毎月いくらくらい?

給与明細を見ている人はどのくらいいでしょう。

社会保険料がどのくらいなのか?チェックしたことはありますか。

「意外に大きな金額を差し引かれているのね・・・。」そんな風に...(続きを読む)

「支出がどうしても多くなってしまう・・・」

「貯金が出来ない・・・」

ずるずるとこの状態が続いているという方は

ちょっとだけ自分に「カツ!」を与えてみましょう。

(1)収入は毎月いくらくらい?

給与明細を見ている人はどのくらいいでしょう。

社会保険料がどのくらいなのか?チェックしたことはありますか。

「意外に大きな金額を差し引かれているのね・・・。」そんな風に...(続きを読む)

- 堀口 雅子

- (ファイナンシャルプランナー)

配偶者控除に所得制限で調整

増税の波が押し寄せています。 このほど、配偶者控除に所得制限1,000万円(年収1,231万円)を 加える検討との情報が流れました。 これが実現すると、年収1,231万円以上の世帯では、 ご主人様の所得税・住民税を計算する基となる金額から 配偶者控除(38万円)を差し引くことができなくなります。 よって、ボーダーラインの世帯では、 10万円くらい増税になるご家庭も出てくるでし...(続きを読む)

- 宮下 弘章

- (不動産コンサルタント)

老後の生活費、シビアな現実を直視しましょう。

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回のコラムは老後生活費について、かなりシビアなお話をさせていただきます。 当事務所では資金シミュレーション(将来に渡ってのキャッシュフロー)を作成するサービスも行っております。 この資金シミュレーションを見られた時、ほとんどのお客さんは愕然とされます。 なぜか? 老後の生活費が赤字になるからです。 以下は一般...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

住宅ローンは最大の固定費

住宅ローンは、最大の固定費と考えるべきものです。では、最大の固定費と考えた場合、どんなリスクを考慮すべきなのかここで考えてみましょう。

これからの日本は、少子高齢化や人口減少などから、社会保険料の増額や消費税率アップなどによる税負担の増額要求から逃れることは難しく、徐々に可処分所得が削減されていくことが予想されます。

また一方では、内需型経済から外需型経済への構造変革がますます進み、日本国...(続きを読む)

住宅ローンは、最大の固定費と考えるべきものです。では、最大の固定費と考えた場合、どんなリスクを考慮すべきなのかここで考えてみましょう。

これからの日本は、少子高齢化や人口減少などから、社会保険料の増額や消費税率アップなどによる税負担の増額要求から逃れることは難しく、徐々に可処分所得が削減されていくことが予想されます。

また一方では、内需型経済から外需型経済への構造変革がますます進み、日本国...(続きを読む)

- 西垣戸 重成

- (不動産コンサルタント)

働く世帯の生活費は月平均31万9千円 – 総務省「家計調査」から

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 総務省では、日々の家計の収入や支出を家計簿につけてもらい、その結果を取りまとめ,国民生活の実態を家計の面から明らかにするための「家計調査」を実施しています。 何か...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

60歳以上+4000万円、20歳未満-8000万円

表題の数字は何かと言うと、この数字は人が生涯で税金など負担する金額と年金など受け取る受益の差です。 60歳以上なら税金や社会保険料負担しても最終的に年金を平均寿命まで貰える金額が4000万多い、しかし20歳未満ならその差がマイナス8000万らしいです。 最近年金の未納率が40%を超えたというニュースがありました。やはり払っても損という感覚の人は多いのでしょうね。 もう国にばかり頼っていてはいけない...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

定年後の再就職はお給料が低くめ? – 総務省「家計調査」から

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです 消費性向という言葉があります。 意味は、可処分所得(実収入から税金や社会保険料などの非消費支出を差し引いたもの)のうち、消費にあてられる金額の割合のこと。 ...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

自民党政策集2010(2、法人減税による経済成長で所得1.5倍増)

自民党の財政規律政策は成長戦略による税収増と消費増税による税収増が 基本ラインのようですね。まずは、成長戦略を考えてみましょう。 「成長戦略で日本の未来を切り拓きます」では、 この3年間に、金融政策、税・財政政策、成長戦略など、あらゆる政策を 総動員し、早期のデフレ脱却と景気回復を図り、名目4%成長を目指します。 仕事を創り、誰もが働く場を得られる社会を実現します。として、 ...(続きを読む)

- 平 仁

- (税理士)

収入保障保険の光と翳

ここ15年ほど、「安くて合理的」という理由で、販売件数が堅実に伸びてきた 収入保障保険。(保険会社によっては、家族収入保険や家計保障定期保険 などと呼ばれております) 確かに、「時間の経過と共に世帯主の責任が軽減されるのに比例して 累計保障額が逓減していく」「生活資金としては一時金より毎月受給の方が いいだろう」「更新型ではないので、安心」ということで 保険料節約というニー...(続きを読む)

- 大関 浩伸

- (保険アドバイザー)

311件中 201~250 件目

「扶養家族」に関するまとめ

-

扶養家族から外れるとなぜ税金が増えるのか?税金と扶養家族の関係

働くなら扶養家族から外れないように!と一度は耳にしたことがあるはず。でも、なぜ扶養家族から外れてはいけないのでしょう・・・。今回は、そんな扶養家族をテーマに「扶養家族を外れるとどうなるのか?」「扶養家族と保険の関係」について、専門家が解説します。

「火災保険」に関するまとめ

-

火災保険のこときちんと知らなかったかも…今からでも覚えて損はないお役立ち情報を専門家が紹介!

皆さんは火災保険の10年を超える長期契約が、2015年10月から廃止になるのをご存知ですか?実質的な値上げとなってしまうため、家計などいろんな場面での影響が考えられます。 しかし一方で、契約している火災保険を見直すチャンスでもあるのではないでしょうか。 そこでこのページでは、長期契約廃止による影響に関してはもちろんのこと、火災保険に関する基本情報や意外と知らない適用条件など、専門家による様々な解説を紹介いたしますので、ぜひ参考にしてみてください。

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。