「返済」を含むコラム・事例

3,422件が該当しました

3,422件中 2101~2150件目

埼玉県所沢市の任意売却

埼玉県所沢市の任意売却の

取り引きがみずほ銀行所沢支店

でありました。

この埼玉県所沢市の方は

すでに定年されていて、

今は年金暮しです。

何もなければ年金と預金から

返済はできるのですが、

数年前から重い病気を患ってしまい任意売却して、

安い家賃の賃貸住宅へ引っ越すことになりました。

この埼玉県所沢市の方の場合は、

住宅ローンを延滞前に

相談いただいたのが幸いでした。

と...(続きを読む)

埼玉県所沢市の任意売却の

取り引きがみずほ銀行所沢支店

でありました。

この埼玉県所沢市の方は

すでに定年されていて、

今は年金暮しです。

何もなければ年金と預金から

返済はできるのですが、

数年前から重い病気を患ってしまい任意売却して、

安い家賃の賃貸住宅へ引っ越すことになりました。

この埼玉県所沢市の方の場合は、

住宅ローンを延滞前に

相談いただいたのが幸いでした。

と...(続きを読む)

- 木原 洋一

- (不動産コンサルタント)

保有金融商品のパフォーマンスを確認しましょう

投資・資産運用をされた際に、自分が購入した投資信託等の成績は、良かったのかどうかが気になります。

100万円の投資で5万円利益が出た、良かった! 良かった!で終わらずに、どの程度良かったのかが解る一つのメジャー(測度)があります。それはシャープレシオです。

シャープレシオとは

投資・資産運用の際にリスク(不確実性)を取ります。そのリスク(標準偏差)に対して、そのり寸に対して、どの程度のリターン(...(続きを読む)

投資・資産運用をされた際に、自分が購入した投資信託等の成績は、良かったのかどうかが気になります。

100万円の投資で5万円利益が出た、良かった! 良かった!で終わらずに、どの程度良かったのかが解る一つのメジャー(測度)があります。それはシャープレシオです。

シャープレシオとは

投資・資産運用の際にリスク(不確実性)を取ります。そのリスク(標準偏差)に対して、そのり寸に対して、どの程度のリターン(...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅金融支援機構(旧公庫)の破綻の救済措置、、、

住宅金融支援機構(旧公庫)は 約60兆円もの住宅ローン融資 を行っており、 住宅金融公庫時代は 購入物件価格の80%融資しか しなかったものが、 フラット35ができてからは 融資基準が緩和され、 購入物件価格の100%融資や 勤続1年でも融資OKで、 どんどん貸出残高を増やしています。 住宅ローンは数千万円単位の まとまった大きなお金が動くので 経済対策としてはもってこいです。 行き先のない...(続きを読む)

- 木原 洋一

- (不動産コンサルタント)

『配偶者が亡くなったときにやるべきこと』書籍発行のお知らせ

ファイナンシャルプランナーの明石久美です。

昨年末に出来上がった書籍が発売になりました。

PHP研究所からの出版です。

監修は、私が代表をしている相続専門家団体「これから相続コンサルネット 」のメンバーがおこないました。

詳細はこちら↓にありますので、ご興味のある方は、ご一読ください。

----------------------------------------...(続きを読む)

ファイナンシャルプランナーの明石久美です。

昨年末に出来上がった書籍が発売になりました。

PHP研究所からの出版です。

監修は、私が代表をしている相続専門家団体「これから相続コンサルネット 」のメンバーがおこないました。

詳細はこちら↓にありますので、ご興味のある方は、ご一読ください。

----------------------------------------...(続きを読む)

- 明石 久美

- (ファイナンシャルプランナー)

代表者が私財を提供する意思を明らかにしている場合の評価は?

【銀行交渉のポイント編-22 代表者が私財を提供する意思を明らかにしている場合の評価は?】 信用金庫や地銀は、中小企業へ融資するかどうかの判断を行うに 当たって金融庁の検査マニュアルに従って判断を行います。 その検査マニュアルには、具体的な事例とともに銀行 (信用金庫・地銀)が融資するかどうかを判断したポイントと、 その判断基準の適否について解説が記載されています。 この【銀行交渉のポイント...(続きを読む)

- 近江 清秀

- (税理士)

ボーナスが出なくなり、住宅ローンが払えません。

昨年末のボーナスが出なくてボーナス支払いができていません。月払いも数ヶ月遅れています。 債権回収会社から連絡があり最終的には 「競売にかけることになる」 と言われました。 競売になるとかなり安くなると聴きました。 そうなると、債務も多く残ってしまいます。今からでも、任意売却という方法はできますか? 債権者は住宅ローンの返済が ある一定期間(通常6ヶ月)以上滞ると催促の上、担保不動産を処分して...(続きを読む)

- 木原 洋一

- (不動産コンサルタント)

住宅ローンの繰上返済の2タイプの使い方

住宅ローンを返済している場合、手元資金に余裕ができましたら、住宅ローンの繰上げ返済をお勧めします。 投資の観点からは、繰上返済は、リスクが無く減少する利息分が収益と見做せる、最も有利な投資対象です。リスクが殆どない、預貯金での貯蓄は、その金利が、ローン金利に比べ低いため、ほとんどの期間繰上返済の利息減少分が勝ります。 リスク商品の収益性を図るシャープレシオは、(期待リターン―無リスク商品の期待...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

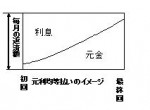

住宅ローン返済方法2タイプ、どちらがお得

住宅ローンの代表的な返済方法は2つの方法があります。

1つは「元利均等返済」で毎月の返済額(元金+利息)が一定額になる方法で、金利が同じ期間は月々の返済額が一定です。

「元利均等返済」と「元金均等返済」では、利息額が少ない元金均等返済が有利です。どれくらい差があるかと言いますと、3000万円を金利3%で35年間借りた場合、元金均等返済は元金30,000,000円+利息18,490,768円で、元...(続きを読む)

住宅ローンの代表的な返済方法は2つの方法があります。

1つは「元利均等返済」で毎月の返済額(元金+利息)が一定額になる方法で、金利が同じ期間は月々の返済額が一定です。

「元利均等返済」と「元金均等返済」では、利息額が少ない元金均等返済が有利です。どれくらい差があるかと言いますと、3000万円を金利3%で35年間借りた場合、元金均等返済は元金30,000,000円+利息18,490,768円で、元...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅ローン金利の3タイプ のメリット・デメリット

住宅ローンには3つのタイプがあることはご存じと思います。その3つのタイプのメリット・デメリット、そして家計への影響とリスクをご紹介します 金利のタイプは、固定金利型、変動金利型そして変動金利型の中に、一定期間の金利を固定しておく固定期間選択型(例えば5年間固定、10年固定など)があります。 固定金利型はですぐに思い浮かぶのは、【フラット35】と思います。借入時に全返済期間の適用金利が固定されて...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資銘柄情報2012/03/06号

●NIPPO(1881) 本日終値929円(+31円)。JXホールディングス系の舗装大手。2月7日引け後に発表となった2012年3月期業績予想の上方修正(当期利益56億→75億)を好感し、翌営業日に株価は高値953円まで急伸。その後は行って来いとなったが、ここに至って再び上値を窺う動き。既に株価は2009年高値939円を更新となっている事で、中期トレンド的には新波動状態に。これより直近高値9...(続きを読む)

- 村田 知史

- (投資アドバイザー)

住宅取得資金は物件価格の20~30%準備されるようお勧めします

不動産のコラムで、投資という観点から、住宅取得のための費用を上げて、紹介するつもりですが、その前にライフプラン上の住宅取得をご紹介します。

住宅取得の計画は、「自己資金をどれだけ貯められるのか」から始めます。

そして、不足分をご両親からの援助(夫・妻双方)を確認した後の残金が住宅ローンの対象です。住宅ローンの返済額は可処分所得の20%未満をお勧めしています。これは、今後の教育の費用増加や失業など...(続きを読む)

不動産のコラムで、投資という観点から、住宅取得のための費用を上げて、紹介するつもりですが、その前にライフプラン上の住宅取得をご紹介します。

住宅取得の計画は、「自己資金をどれだけ貯められるのか」から始めます。

そして、不足分をご両親からの援助(夫・妻双方)を確認した後の残金が住宅ローンの対象です。住宅ローンの返済額は可処分所得の20%未満をお勧めしています。これは、今後の教育の費用増加や失業など...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅金融支援機構(旧:住宅金融公庫)とは

独立行政法人住宅金融支援機構は、証券化の仕組みを通じて民間金融機関が長期固定金利の住宅ローンを供給することを支援するために創られました。 取り扱い住宅ローンは主に 長期固定金利型住宅ローン【フラット35】です。 このローンはの特徴は35年間固定金利です。 また、保証料や繰上げ返済手数料がかかりません。 その他職業や勤続年数等の制限がありません。 そして、融資限度額が売買金額の100%まで可能で...(続きを読む)

- 木原 洋一

- (不動産コンサルタント)

全額保障協会保証付融資の返済条件変更時の銀行の評価は?

信用金庫や地銀は、中小企業へ融資するかどうかの判断を行うに 当たって金融庁の検査マニュアルに従って判断を行います。 その検査マニュアルには、具体的な事例とともに銀行 (信用金庫・地銀)が融資するかどうかを判断したポイントと、 その判断基準の適否について解説が記載されています。 この【銀行交渉のポイント編では】27パターンの事例を紹介します。 中小企業の経営者の皆様におかれましては、 御社の決...(続きを読む)

- 近江 清秀

- (税理士)

住宅ローン完済が可能な場合でも、任意売却になるケースがあり…

住宅ローン完済が可能なケースでも任意売却になることがあります。 住宅ローン返済の滞納が6ヶ月以上続くと 債権者からは 競売にするか? 任意売却にするか? の通知が届きます。 その請求にたいして 返答をしなければ競売にかけられます。 売れる金額が住宅ローン残高を 上回るようであれば、 直ぐに売却して完済するのが良いでしょう。 そのほうがそのまま競売にするよりは 手元に売却金が残る可能性があります。...(続きを読む)

- 木原 洋一

- (不動産コンサルタント)

他人からの借入金を借換した場合の住宅ローン控除

平成23年の確定申告をそろそろ準備する時期となりました。 所得税の確定申告は平成24年2月16日から平成24年3月15日までになります。 還付申告については、2月15日以前でも提出することができます。 贈与税の確定申告は、平成24年2月1日から平成24年3月15日までになります。 確定申告は期限内に提出をしないと適用を受けられない特例もございます。 期限内に提出できるよう...(続きを読む)

- 佐藤 昭一

- (税理士)

住宅ローン破綻しても、法律で守られています。

住宅ローン破綻は法律違反ではありません。 単純に借りていたお金を返済できなくなった ということに過ぎません。 ですから、 犯罪ではありませんし、すぐにどうにかされることはありません。 逆にあなたは法律で守られているのです。 破産法 個人情報保護法 個人民事再生法 生活保護法 金融商品取引法 サービサー法 民事執行法(競売法) ざっと簡単にあげてみました。 経済的に行き詰まることは 誰の身に...(続きを読む)

- 木原 洋一

- (不動産コンサルタント)

住宅ローン破綻は、被害者?加害者?

住宅ローン破綻者は被害者でしょうか? それとも加害者でしょうか? もし、被害者だとしたら、 住宅ローン会社に騙されて 高い金利や多い返済に悩まされて 破綻したということになりますが 銀行や住宅金融支援機構(旧公庫) などはそのような事はしていません。 しかし、 6年目、11年目からは金利が倍になるような 「ゆとり返済ローン」などは 公正取引法違反か? 契約の誘引行為にあたるか? 博打で言え...(続きを読む)

- 木原 洋一

- (不動産コンサルタント)

公的な教育ローンの活用を考えましょう

各金融機関でも、教育資金の借入ができますが、ここでは公的な教育ローンをご紹介します。 公的な教育ローンには国の教育ローン2種と財形教育融資があります。 ◎国のローンは、2種類あり日本政策金融公庫が取り扱っています(旧国民生活金融公庫から移行) 1.教育一般貸付 借入の要件は 一般教育貸付の融資額は、学生・生徒1人につき300万円以内 返済期間は、15年以内(交通遺児家庭または母子家庭の方は1...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

自宅にまで訪ねてきて返済を迫られます。

住宅ローン破産は悲惨なことになります。 取立ての電話がしょっちゅうかかってきます・・・ 自宅はもちろん、会社にまで追いかけてきます・・・その結果、会社や隣近所にも知れ渡ります・・・ 当然、給料は差し押さえられます・・・ 催告書や督促状などの通知が届くようになります・・・ 裁判所から競売の通知が届きます・・・ 最終的には 身ぐるみ剥がされ追い出されます・・・ 自己破産しなくてはいけません・・・...(続きを読む)

- 木原 洋一

- (不動産コンサルタント)

元本の返済期間を延長してもらえましたが、安心はできません

【銀行交渉のポイント編-20 元本の返済期間を延長してもらえましたが、安心はできません。】 信用金庫や地銀は、中小企業へ融資するかどうかの判断を行うに 当たって金融庁の検査マニュアルに従って判断を行います。 その検査マニュアルには、具体的な事例とともに銀行 (信用金庫・地銀)が融資するかどうかを判断したポイントと、 その判断基準の適否について解説が記載されています。 この【銀行交渉のポイント...(続きを読む)

- 近江 清秀

- (税理士)

住宅ローン控除と繰り上げ返済

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 住宅ローン控除とは、一定の住宅ローンを組んでマイホームを購入すると、ローンの年末残高の一定割合を所得税などから差し引いてくれる制度です。 今年中の入居なら、一般住宅...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

中小企業金融円滑化法の概要(2)

(ⅳ)③他機関との協力・連携 ア 特定認証紛争解決手続の実施の依頼 金融機関は,中小企業者から特定認証紛争解決手続(産業活力の再生及び産業活動の革新に関する特別措置法(以下,産業再生法といいます。)第2条第26項 に規定する特定認証紛争解決手続をいいます。以下,中小企業金融円滑化法4条2項において同じ。)の実施の依頼を受けた特定認証紛争解決事業者(産業再生法2条第25項 に規定する特定認証紛...(続きを読む)

- 村田 英幸

- (弁護士)

中小企業金融円滑化法での住宅ローン債務者に対する救済

住宅資金借入者から債務の弁済に係る負担の軽減の申込みがあった場合における対応 金融機関は,当該金融機関に対して住宅資金の貸付けに係る債務を有する住宅資金借入者であって,当該債務の弁済に支障を生じており,又は生ずるおそれがあるものから当該債務の弁済に係る負担の軽減の申込みがあった場合には,当該住宅資金借入者の財産及び収入の状況を勘案しつつ,できる限り,当該貸付けの条件の変更,旧債の借換えその他...(続きを読む)

- 村田 英幸

- (弁護士)

中小企業金融円滑化法での中小企業に対する救済

①円滑な中小企業金融 金融機関は,中小企業者に対する信用供与については,当該中小企業者の特性及びその事業の状況を勘案しつつ,「できる限り,柔軟にこれを行うよう努めるものとする」(中小企業金融円滑化法第3条)とされていますから,金融機関にとっては法的義務ではなく,努力義務です。 ②貸付条件の変更等 ア 中小企業者から事業資金の債務の弁済に係る負担の軽減の申込みがあった場合等における金融機関の対...(続きを読む)

- 村田 英幸

- (弁護士)

中小企業金融円滑化法の概要(1)

中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律(以下,中小企業金融円滑化法) (ⅰ)中小企業金融円滑化法の概要 中小企業金融円滑化法は,最近の経済金融情勢及び雇用環境の下における我が国の中小企業者及び住宅資金借入者の債務の負担の状況にかんがみ,金融機関の業務の健全かつ適切な運営の確保に配意しつつ,中小企業者及び住宅資金借入者に対する金融の円滑化を図るために必要...(続きを読む)

- 村田 英幸

- (弁護士)

マイホームは購入か賃貸か

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 Q&Aでもよくみかける質問の1つが、「マイホームは賃貸か購入か」。 「賃貸と購入、どちらが得か」は、ライフプラン(生活設計)に大きな影響があるだけに、永遠のテーマ...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

住宅の譲渡損失の特例と借入金との関係

平成23年の確定申告をそろそろ準備する時期となりました。 所得税の確定申告は平成24年2月16日から平成24年3月15日までになります。 還付申告については、2月15日以前でも提出することができます。 贈与税の確定申告は、平成24年2月1日から平成24年3月15日までになります。 確定申告は期限内に提出をしないと適用を受けられない特例もございます。 期限内に提出できるよう...(続きを読む)

- 佐藤 昭一

- (税理士)

日銀サプライズ緩和 市場に広がる安心感

最新金融情報徹底解読 ★伊藤誠の特選記事★ ■日銀サプライズ緩和 市場に広がる安心感■ ~2012年2月19日 日経ヴェリタスp23より~ ■■■ トピック要約 日銀による追加の金融緩和をきっかけに 株価上昇に弾みがついている。 外国為替市場では円安、 債券市場では金利低下が進んでいる。 市場はひとまず日銀が14日に決めた 追加の金融緩和策を好意的に受け止めている。 日銀は金融政策で目指す...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

住宅ローンの貸し倒れリスク

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 先週の日経新聞に、金融庁が全国の銀行を対象に住宅ローンに照準を絞った検査に乗り出したという記事がありました。 貸し倒れが増える中で、過度な低金利競争を抑制するのが狙...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

簡単なことを、より難しく説明しなければお金にならない

・・・先生と呼ばれる人や ・・・コンサルタントなどは 「簡単なことを、より難しく 説明しなければお金にならない」 と言われています。 わたしは、・・・先生でも ・・・コンサルタントでもありません。 「難しそうなことを、やさしく、解りやすく」 ご説明するよう心がけています。 住宅ローン破綻は一般の方は 難しいと考えがちです。 しかし、 住宅ローン問題の解決の仕方は 知ってしまえばそんなに...(続きを読む)

- 木原 洋一

- (不動産コンサルタント)

3,422件中 2101~2150 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。