「資産形成」を含むコラム・事例

730件が該当しました

730件中 301~350件目

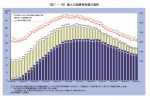

東芝も「確定拠出年金」を導入

以前にもお話しましたが、企業型確定拠出年金の導入企業数は右肩上がりに増加しています。4月には三菱東京UFJ銀行や電通、10月には東芝が導入するとのことです。確定給付年金からの移行や福利厚生の拡充としての導入、厚生年金基金の解散による導入によって、今後益々の普及が見込まれます。先日の日経新聞にて東芝の確定拠出年金導入が紹介されていました。その記事の中で、マッチング拠出と投資教育(継続教育)についてお...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

保険加入方法のバリエーション

戦後、訪問型の代表である生保レディから保険加入するのが一般的でしたが、平成17(2005)年に個人情報保護法が施行されたことにより、企業のセキュリティ強化で職場への出入りが制限され、減少傾向にあります。その代わりに拡大しているのが、平成12(2000)年に誕生した保険ショップ、平成19(2007)年に全面解禁となった銀行窓販など、来店型です。これらは、対面で加入するというのが前提でしたが、平成20...(続きを読む)

戦後、訪問型の代表である生保レディから保険加入するのが一般的でしたが、平成17(2005)年に個人情報保護法が施行されたことにより、企業のセキュリティ強化で職場への出入りが制限され、減少傾向にあります。その代わりに拡大しているのが、平成12(2000)年に誕生した保険ショップ、平成19(2007)年に全面解禁となった銀行窓販など、来店型です。これらは、対面で加入するというのが前提でしたが、平成20...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

非居住者の銀行口座と日本国債等の扱い

お客様の多くは日本の居住者のため、気になりながらも銀行口座の扱いについては正式に調べておりませんでした。そこで、今回は複数の銀行に問い合わせいたしました。インターネット専業の銀行は調べておりません。 調べた結果、殆どのケースでこの扱いになろうかと思います。銀行名はこのコラムでは明示しません。 ロングステイなどで非居住者になる可能性のある方は、ご自身の口座がある銀行窓口でご確認ください。 ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

「確定拠出年金(企業型)」金融機関選びのポイント(導入をお考えの企業様へ)

厚生労働省の発表(2015年3月末)によれば、企業型確定拠出年金の実施事業主数は19,832社、加入者数は505.2万人とのことです。確定給付年金からの移行や、福利厚生の拡充としての導入によって、その数は右肩上がりに増加しています(2005年3月末は4,350社、2010年3月末は12,902社でした)。厚生年金基金の解散による確定拠出年金の導入も想定されるため、今後益々の普及が見込まれます。今回...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

社会保険(厚生年金・健康保険)の加入基準変更と 扶養の条件について考える

既に、新聞報道等もあり、健康保険や厚生年金の加入基準が平成28年10月から変更されることをご存知の方も多いと思います。 これを機会に働き方を扶養の条件を離れ、「世帯としてより多くの収入を得る」ことを考えてはいかがでしょう。 理由は、世帯収入として扶養の条件から外れることで増える可能性があるからです。 また、厚生年金と健康保険に加入することで、将来の収入増とリスクへの手厚い保障が為されるからで...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

「確定拠出年金(個人型)」金融機関選びのポイント

個人型確定拠出年金に加入する方は、ご自身で金融機関を選ぶことができます。今後、個人型への加入資格の範囲が拡大される予定もあり加入者が一層増えることが想定されます。その際に、金融機関選びに悩まれる方も増えるのではないかと思います。また、企業型に加入している方が、退職や転職に伴い、個人型に加入するというケースもあります。ここでは、個人型確定拠出年金における金融機関の選び方、そのポイントについてお話させ...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

怪我や病気で働けないリスクに備える保険

前回までで、生命保険の必要補償額の見直し、私的医療保険の必要性の低さを説明しました。 ただし、私も此の保険だけは加入したほうが良いのではないかと考え、お客様にお勧めする保険があります。それは所得補償保険です。 (大手企業は提携する保険会社と所得補償保険を準備されていました) ★ 所得補償保険は、病気やケガで働けなくなったときのための保険です。 病気やケガによる入院・自宅療養...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

医療費の自己負担、高額療養費制度、先進医療、差額ベッド代等を知る。

回にわたり、生命保険についてその必要性を述べました。今回は医療費の自己負担について、お伝えします。お勤めしている方達には、公的な遺族年金や企業の支援金制度と互助会などの支えで、死亡時の必要保証額が減じ保険料を安くすることが出来ることを伝えました。今回は医療費の自己負担についてお伝えし、ある程度の貯蓄があれば私的な医療保険に加入しなくても良いことをお伝えします。平成26年4月から、70歳以上~75歳...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

生命保険を相続で活用するケース

昨日は生命保険に入る必要が無い方を紹介しました。 一つにはDINKS世帯で、夫婦それぞれが生活を賄うことが出来る職についている場合と、二つ目は高齢者世帯で既に収入の大半が年金収入のケースとお伝えしました。 実は第三のケースがあります。 生命保険の主たる目的は、遺されたものが生活に困らぬようあらかじめ備えておく仕組みですので、すでに資産があり、その資産で遺族の生活が賄えるケースも、生命保険は要りま...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

「確定拠出年金」の位置付け

日本の年金制度は、国が社会保障の一環として運営する公的年金と、民間が運営する私的年金に分けられます。公的年金は、国民全員加入の国民年金と、職業に応じた上乗せ給付を行なう厚生年金や共済年金の二階層に分かれ、私的年金としては企業や団体等が運営する企業年金等があります。公的年金による給付があるため、老後資金といっても、生活費のすべてを自分で準備しなければならない、というわけではありません。それぞれの老後...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

個人の口座管理・収支管理・資産管理・ライフプランニングソフト勉強会

今回のコラムは、無償で使用できる個人マネーのソフトの紹介です。昨8月1日、群馬県の親しいベテラン・ファイナンシャル・プランナー5人に無料で使用できる個人管理ソフトの操作を説明と使用方法をお伝えしました。午前10時~午後3時半までという長時間の勉強会でしたが、参加者は大きな満足を得られて散会できました。ご自身の家計や個人事業主としてのビジネスに応用できると喜んで頂けたソフトはJapan - Mone...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

債券の金利と価格の国債残高との関係

ギリシャ問題が鎮まるなか、上海市場の暴落と中国経済の減速が際立ち始めました。株式価格の下落が懸念される中、日本の投資家の目は株式にのみ注目している様子です。■政府債務の率と額政府債務に注目すれば、もはや1,000兆円を超え、対GDP比では2015年には233.2%で、2016年には240%を超える勢いです。これに伴い、日本国の国債の発行残高も2016年には1,000兆円を超える見込みです。これだけ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

金価格の下落は金貨購入のスタート機会

先週末、ニューヨーク商品取引所金価格は終値で1,100ドルを切り1.085ドル(1トロイオンス)をつけました。また、NYの原油価格も50ドル(1バレル)を切り48.14ドルで終わりました。先週下記のグラフを掲載しました通り、年初来から商品価格は揺らいでいます。グラフは期間2014年12月26日から2015年7月17日、NY原油(黄色)、NY金(ブルー)、そしてCRB指数(紫色)の騰落推移です。原油...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

残り6席! 東京駅1分会社員向け!買ってはいけない住宅トラブル21事例&賃貸併用住宅で稼ぐ戦略セミナー

明確に買ってはいけない住宅があります。

時代は変化、昔の常識は、今の非常識。

これから10年で人口が700万人減少、これは四国4県の人口に相当。

だからこそ、いまサラリーマンが知らなければいけないことがある!

初心者&会社員の方々を対象とし、短期でなく中長期で大きな資産をつくりたい人向けのセミナー、

「長期安定した不動産賃貸経営」での資産運用の卓越した戦略を伝えます。

◆不動産...(続きを読む)

明確に買ってはいけない住宅があります。

時代は変化、昔の常識は、今の非常識。

これから10年で人口が700万人減少、これは四国4県の人口に相当。

だからこそ、いまサラリーマンが知らなければいけないことがある!

初心者&会社員の方々を対象とし、短期でなく中長期で大きな資産をつくりたい人向けのセミナー、

「長期安定した不動産賃貸経営」での資産運用の卓越した戦略を伝えます。

◆不動産...(続きを読む)

- 大長 伸吉

- (不動産投資アドバイザー)

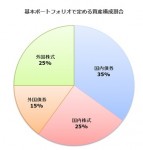

家計保有が減少した個人向け国債は資産配分上必要と考えます

投資アドバイザーとして、私が不思議に思っていることに、個人向け国債の販売量が急激な落ち込みがあります。なぜを考えてみました。

投資の原則は資産配分(アセットアロケーション)戦略の立案です。

その際に対象とする資産は、基本的に債券と株式そして不動産で、そのほかにオルタナティブとして貴金属等の商品を加えます。

図は私のmyfundの資産配分です。

%%画像40343%%

機...(続きを読む)

投資アドバイザーとして、私が不思議に思っていることに、個人向け国債の販売量が急激な落ち込みがあります。なぜを考えてみました。

投資の原則は資産配分(アセットアロケーション)戦略の立案です。

その際に対象とする資産は、基本的に債券と株式そして不動産で、そのほかにオルタナティブとして貴金属等の商品を加えます。

図は私のmyfundの資産配分です。

%%画像40343%%

機...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

節税のため(海外)非居住者になるメリットは小さい。

![]() 国外に財産を持ち出せば、節税になるとの都会伝説がありますが、著者は企業の事業活動として、海外に本社や地域統括会社を移転することは、事業目標達成からあり得ると考えますが、従前から、個人が節税のために移住することは殆どメリットが無く、デメリットの方が大きいと発言してきましたが、本年もまた資産の補足と課税強化の施策が入っています。

■国外財産調書制度

既に2013年の税制改定により、「国外財産...(続きを読む)

国外に財産を持ち出せば、節税になるとの都会伝説がありますが、著者は企業の事業活動として、海外に本社や地域統括会社を移転することは、事業目標達成からあり得ると考えますが、従前から、個人が節税のために移住することは殆どメリットが無く、デメリットの方が大きいと発言してきましたが、本年もまた資産の補足と課税強化の施策が入っています。

■国外財産調書制度

既に2013年の税制改定により、「国外財産...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

医療費の国際比較と国民負担について

回は医療費の動向と高齢者の負担について考えました。巷間言われている生活者の医療費と負担について国際比較資料を探し、日本の負担はどのレベルにあるのかを探りました。資料は、「厚生労働省医療保障制度に関する国際関係資料」から得ています。下図は、OECD加盟国の2012年医療費の状況です。■OECD加盟国の医療費の状況・総医療費の対GDP比が一番高いのはアメリカ合衆国で16.9%です。次いでオランダの11...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

医療費動向と生涯医療費等から高齢者の負担増を考える

ライフプラン上のリスクで重要な問題として、医療があります。人は様々な病気にかかり、診療を受けます。そこで心配になるのが、医療費です。人は一生の中で、どの程度の医療費が必要なのかの資料があります。今回は、厚生労働省医療保険に関する基礎資料平成24年度の医療費等の状況(平成26 年12 月)厚生労働省保険局調査課を基に説明いたします。■医療費の動向下図は国民の医療費の動向です。1985年から2013年...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ギリシャの政府債務対GDP比177%、日本は233.8%、国民の負債です

現況日本のメディアに於いては、ギリシャの債務問題の報道が溢れています。そこで頭を過るのが日本の債務です。日本の国債及び国庫短期証券残高は、平成27年3月末、1,037兆8,192億円でギリシャに比べ圧倒的な債務額です。下表は2015年7月13日現在財務省ホームページ 国債等関係諸資料より記載しています。ここに示されている金額が我々の日本国政府が発行し他国債の残高です。内国債だけで9,099,997...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ギリシャの概況と債務問題、日本への影響は軽微な見通し

■ギリシャの概況本年6月30日ギリシャはIMFへの支払いについて先進国で初めて「延滞」になりました。次いで7月5日にIMF・ECB・ユーロ圏諸国の支援策の受け入れについて国民投票を行い60%以上国民が拒否しました。今後長い交渉が続き、一部にはギリシャがユーロ圏から脱落する懸念も出ています。7月8日にはチプロスギリシャ首相から再建案が提出され、7月10日にギリシャ国会が承認したことからEC各国は本日...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用のパフォーマンスは資産配分とコストが決め手

先週土曜日に「ETF=上場投資信託」の勉強会の講師を務めました。ライフプラン上のリスクに対処するために資産を殖やすことは大切です。資料の中から資産配分とコストに関わる部分を紹介いたします。■投資で最初に行うことご承知の通り、投資で最初に行うことは、資産をどのように配分するかです、何故ならば、充分に分散されたポートフォリオの運用成績の90%以上は資産配分に基づくとされています。また、現代ポートフォリ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

保険加入のタイミングはいつ?

保険加入で一番大切なことは、何のために生命保険に加入するかということです。生命保険というと、死亡したときにもらうお金というイメージが強いですが、死亡保障の他に、生きるための保障として医療保障、介護保障、老後保障も重要です。この“4つの保障”をバランスよく保険でまかなうことが理想です。すべての人に必要なのは、医療保障と老後保障です。

生命保険は、経済的リスクをカバーする金融商品ですので、保...(続きを読む)

保険加入で一番大切なことは、何のために生命保険に加入するかということです。生命保険というと、死亡したときにもらうお金というイメージが強いですが、死亡保障の他に、生きるための保障として医療保障、介護保障、老後保障も重要です。この“4つの保障”をバランスよく保険でまかなうことが理想です。すべての人に必要なのは、医療保障と老後保障です。

生命保険は、経済的リスクをカバーする金融商品ですので、保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

ライフプラン上のリスク 子供の学習費総額と学校教育費

お子様の成長とともに、就学の費用が増加します。文部科学省が発表している、平成24年度子供の学習費調査(2014年1月10日公表)から、お子様に掛る教育費を紹介します■学校種別の学習費総額下図は、平成24年度 学校種別の学習費総額の年度合計です。・お子様が幼稚園から高校までの各コースで費用がどの程度に為るのか試算します1.公立幼稚園3年・公立小学校6年・公立中学校3年・公立高等学校3年を選択した場合...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

子育ての費用(内閣府インターネット調査より)

無事出産されたのちに必要とされるのが、子育ての費用です。内閣府の「平成21年度インターネットによる子育て費用に関する調査」には、お子様の各年代別の子育て費用等がはっ評されています。通常育児費用、教育費など纏めてしまっていることが多いので、紹介いたします。■第1子一人当たりの年間子育て費用額●第1子一人当たりの年間子育て費用額(対象者全体平均)調査結果では、子育て費用が最もかかるのは「中学生」で、未...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ライフプラン上のリスク 結婚の費用:挙式と披露宴

前々回のライフプラン上のリスクは人口動態調査から見た、婚姻と離婚について説明いたしました。今回は、ファイナンシャルの観点から、結婚に関わる費用の紹介を考えたのですが、とても残念なことに、公的な資料を探せませんでした。ネットで検索すると、殆どが民間のDATAでした。ただし、平成17年という古いデータですが、経済産業省の特定業種に関わる資料の中に、結婚式場のものがあり、その中にあるDATAで、現在もな...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

結婚と離婚(人口動態調査にみる)の2 離婚

その1で結婚数を取り上げました。年度による結婚率は5.2%ですが、離婚される方も1.77%いらっしゃいます。人口動態総覧を再掲します。下表に示すように離婚は2分22秒毎に1組発生しています。■離婚件数と離婚率下図は厚生労働省平成26人口動態統計による昭和22年~平成26年の離婚件数と離婚率の推移です。昭和20年代から40年にかけて離婚率は1.00%以下でしたが、平成に入り急伸し平成14年は289,...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

結婚と離婚(人口動態調査にみる)-1 結婚

就職後に訪れるのが、生涯の伴侶に出会えるか? が人生のリスクとして浮かび上がります。■人口動態総覧 平成26年平成26年人口動態調査による推計(厚生労働省)によれば、平成26年に結婚した方達は49秒に1組で649,000組です。ちなみに同年の離婚は2分22秒に1件発生すると推計されています。日本の人口125,517,000人と推計されているので率では5.2%に当たります。■ 婚姻件数及び婚姻率下図...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

こだわりの老後保障の選び方

老後保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

個人年金保険は、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。老後の生活資金準備を目的とする年金保険には、「定額」と「変額」がありますが、個人年金保険とは、「定額個人年金保険」を意味します。

一般勘定(主に長期の債券)で保険料を...(続きを読む)

老後保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

個人年金保険は、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。老後の生活資金準備を目的とする年金保険には、「定額」と「変額」がありますが、個人年金保険とは、「定額個人年金保険」を意味します。

一般勘定(主に長期の債券)で保険料を...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

性別、学歴、職種、規模別による賃金の変動(H25厚労省データより)

前回はどのような企業があるかを説明しました。今回は、就職する先の初任給と、そこでの将来について紹介します。■性、学歴による初任給の推移(厚労省HP2015年3月20日)・男女計で、学歴別に比較すると、最も高いのは大学院修士課程修了のグループは平成24年で226,100円でした。その給与を100とすると、大学卒は88.28%、高専・短大卒が75.23%、高校卒が69.84%になっています。各段階での...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

常用労働者の入職・離職の状況-2転職と賃金増減

同テーマの2をお届けしますところで入職者の中にはパートタイム労働者が居ます。パートタイム労働者の率は男性と女性で大きな差があります。男性の労働者は35~39歳まで下降し10.7%迄下がります。一方女性では35歳から39歳の半数以上がパートタイム労働者となります。■転職入職者の賃金変動転職した際の賃金の状況がどのように変わったのかが分かるのが下表です。平成25年の転職と賃金の増減を見ると、45歳未満...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

常用労働者の入職・離職の状況平成25年-1

平成25年雇用動向調査について説明いたします。今回は厚生労働省の平成25年雇用動向調査のグラフを使用しています下図は平成11年~平成25年の入職率と離職率の推移です。平成16年に調査産業の範囲が一部拡大している為、連続性が切れています。・平成25 年は、入職者は16.3%で、離職者は15.6%でした。0.7%ですが常用雇用は31万人増加しました。離職率の最高は平成16年で17.5%、最低は平成23...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

個人年金保険と変額個人年金保険の違いは?

年金保険は、老後の生活資金準備を目的とする、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。

途中で解約しても解約返戻金があるため、一般的には「貯蓄性のある保険」と言われます。そのため、保険料を決める要素の1つである予定利率がとても重要になってきます。

同じ年齢時に、同じ保険金額に加入するなら、

予定利率が高い ⇒ 保険料が安くなります

予定利率が低い ⇒ 保険料が高くなります

...(続きを読む)

年金保険は、老後の生活資金準備を目的とする、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。

途中で解約しても解約返戻金があるため、一般的には「貯蓄性のある保険」と言われます。そのため、保険料を決める要素の1つである予定利率がとても重要になってきます。

同じ年齢時に、同じ保険金額に加入するなら、

予定利率が高い ⇒ 保険料が安くなります

予定利率が低い ⇒ 保険料が高くなります

...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

人生のリスク:就職と就職後の変動リスク 職種・規模・従業員数・倒産

人生の最初の関門は、就職先選びです。勿論最初から独立を目指す人、弁護士等の士業を目指す方もいらっしゃいますが、現代では企業にお勤めする方達は大半です。■日本の民営事業者数と従業者数・総務省統計局の統計データでは、平成24年の産業別民営事業所の数は545万3,635事業所で、従業者数は5,583万7千人です。・事業所数が多いのは、1位が卸売業・小売業で25.8%、2位は宿泊業・飲食サービス業で13....(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

寿命・余命とライフプランニング&リスク

ライフプランを考える上で、重要な視点は、ご自身の寿命・余命の長さです。下表は、生年別寿命の推移です(平成25年簡易生命表より)。ご存知のようにゼロ歳の余命が寿命となります。■昭和20年生まれ男子で、現在生存者は強運の持ち主。私が生まれたのは、昭和20年でした。その年のものは統計がありません。2年後の昭和22年の平均寿命は50.06歳ですので、予想として50歳を切るものと思われます。∵昭和20年は8...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ライフプラン上のリスク、主なイベントと概算費用

日本FP協会では、ポスターで「長い人生、山あり谷あり。だからこそ早めの準備が大切です」とファイナンシャル・プランニングの大切さを訴えています。協会がポスターで謳っている重要な人生のイベントは、スタートが就職→結婚→出産→子育て→マイホーム購入→介護、病気・怪我→退職→老後(セカンドライフ)という8ステップです。私はこのステップにエンディングを加えた9ステップとして、ライフプラン上のリスクについて、...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

綺麗ごとなしで思う、お金に困らないために効果的なことは?

こんにちは、石川です。

私はFP(ファイナンシャル・プランナー)ですが、皆さんFPという仕事にどんなイメージをお持ちでしょうか?

「資産運用の人」という答えが本来のFPの姿なんでしょうが、この日本においては「家計相談の人」「保険見直しの人」最近では「終活アドバイスの人」というイメージでしょうかね。

で、私はというと、福祉分野での仕事が増えてきました。

特に今年度はいわゆる「生活困窮者」の方たち...(続きを読む)

こんにちは、石川です。

私はFP(ファイナンシャル・プランナー)ですが、皆さんFPという仕事にどんなイメージをお持ちでしょうか?

「資産運用の人」という答えが本来のFPの姿なんでしょうが、この日本においては「家計相談の人」「保険見直しの人」最近では「終活アドバイスの人」というイメージでしょうかね。

で、私はというと、福祉分野での仕事が増えてきました。

特に今年度はいわゆる「生活困窮者」の方たち...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

シニアの資産運用 自分で作る保有コストが安いバランスファンド

日経平均が20,000円を回復し、東証時価総額が終値ベースで600兆円を超えるなどバブルの再来が囁かれるなか、NISA等投資に関する新制度も相まって、主要証券10社の預かり資産が2014年度末で297兆円となり、都市銀行の預金残高303兆円に迫っていると報道されています(日経新聞5月13日朝刊より)。著者は投資に回る資金が増えるのは良いことと捉えています。NISAではバランスファンドが好調、ラップ...(続きを読む)

日経平均が20,000円を回復し、東証時価総額が終値ベースで600兆円を超えるなどバブルの再来が囁かれるなか、NISA等投資に関する新制度も相まって、主要証券10社の預かり資産が2014年度末で297兆円となり、都市銀行の預金残高303兆円に迫っていると報道されています(日経新聞5月13日朝刊より)。著者は投資に回る資金が増えるのは良いことと捉えています。NISAではバランスファンドが好調、ラップ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資助言業務開始しました

投資助言業とはお客様と投資助言顧問契約を結び、国内外株式や国内外債券、投資信託などの個別の金融商品への投資判断に助言・アドバイスを行う業務を言います。 ここから少し長いですが投資助言登録にいたるいきさつ・ご挨拶をさせていただきます。 投資助言業を登録したと聞くと、「運用を積極的に薦められるのでは?」なんて心配される方いらっしゃるかもしれませんね。決して、これ...(続きを読む)

- 寺野 裕子

- (ファイナンシャルプランナー)

シニアの資産運用 保有外貨建てファンドの収益は実力? それとも円安効果?

前回は債券のパフォーマンスに連動する海外ETFのインデックス(指数)を紹介しました。ところで、皆様が保有されている外貨建て商品の収益率は如何でしょうか。私が口座を開設している証券会社2社のマイページの欄には、常に外貨建て(多くはドル建て)と円建ての評価が掲載されています。従って、ドルでの収益と円貨での評価が比較出来ます。この場合、円貨での評価がいかに高率でも、ドル建てでマイナスの銘柄は、購入判断が...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

シニアの資産運用 米国には債券のパフォーマンスに連動するETFがあります

前回は、主に株式のパファーマンスを示すインデックスを紹介しました。国内債券のインデックスは、NOMURAボンド・パフォーマンス・インデックスが有名です。野村証券金融市場調査部が公表しています。1986年に公表され、すでに15年経過、債券を国内債券運用のインデックスとし企業年金運用分野や公的資金運用分野を中心に多くのファンドのベンチマークとされています。 海外の債券のインデックスとして、日本...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用(7)投資は自己責任(保険の見直し・山下FP企画・西宮)

世の中には、数えきれない ぐらいたくさんの投資商品があります。 その中からどんな商品を選んで投資するかは、 投資家の自由です。 「自由には責任が伴う」とよく言われますが、 自由に商品を選べる以上、 結果の責任は自ら負わなければなりません。 資産運用で損失を被ったからといって、 誰かに責任を転嫁できませんし、誰も補償してくれませ...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

730件中 301~350 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。