「貯蓄」を含むコラム・事例

1,231件が該当しました

1,231件中 201~250件目

安易な生前一括贈与、注意が必要!

1.子や孫への生前一括贈与 相続税の非課税枠が下がり、節税を考える高齢者が増えている。 この税制改正に合わせるかのように始まった子や孫への生前一括贈与の非課税制度。 教育資金贈与:1人あたり1500万円 住宅取得資金:1人あたり1000万円(良質住宅の場合1500万円) 結婚・子育て資金:1人あたり1000万円 相続税の節税のため、子や孫に一括贈与をする人が増えている。 ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

保険料の払込期間はいつまでにする?

保険料の払込期間は、保険期間より短く、一定年齢または一定期間で終了(満了)する「有期払い」、保険期間と同じ期間で支払う「全期払い」(「終身払」)、払込期間は設けず、保険期間全体の保険料をまとまったお金で支払う「一時払」があります。同じ保障内容でも、保険料の払込期間によって、月々の保険料と総払込保険料が異なります。まとまったお金は限られた人しか用意できないということと、バブル崩壊後の平成5(1993...(続きを読む)

保険料の払込期間は、保険期間より短く、一定年齢または一定期間で終了(満了)する「有期払い」、保険期間と同じ期間で支払う「全期払い」(「終身払」)、払込期間は設けず、保険期間全体の保険料をまとまったお金で支払う「一時払」があります。同じ保障内容でも、保険料の払込期間によって、月々の保険料と総払込保険料が異なります。まとまったお金は限られた人しか用意できないということと、バブル崩壊後の平成5(1993...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

持ち家世帯と借家世帯の家計支出と家賃額

前回は日本での住宅投資は経済的に全く採算が合わないことをお知らせしました。住宅に投資をしても、資産が増えるのではなく減ることが判明しました。では、住宅を購入した家計と賃貸に住んでいる家計の支出割合を家計調査の資料で確認します。データは国土交通省平成26年住宅経済関連データから使用しています。■持家世帯の支出下図は全国の勤労者世帯で持ち家の家計支出の割合の推移です。昭和51年~平成26年で非消費支出...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

保険加入のタイミングはいつ?

保険加入で一番大切なことは、何のために生命保険に加入するかということです。生命保険というと、死亡したときにもらうお金というイメージが強いですが、死亡保障の他に、生きるための保障として医療保障、介護保障、老後保障も重要です。この“4つの保障”をバランスよく保険でまかなうことが理想です。すべての人に必要なのは、医療保障と老後保障です。

生命保険は、経済的リスクをカバーする金融商品ですので、保...(続きを読む)

保険加入で一番大切なことは、何のために生命保険に加入するかということです。生命保険というと、死亡したときにもらうお金というイメージが強いですが、死亡保障の他に、生きるための保障として医療保障、介護保障、老後保障も重要です。この“4つの保障”をバランスよく保険でまかなうことが理想です。すべての人に必要なのは、医療保障と老後保障です。

生命保険は、経済的リスクをカバーする金融商品ですので、保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

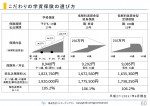

こだわりの学資保険の選び方

親が生きていても亡くなっていても、確実に教育費を確保する方法として、さまざまな種類の保険があります。代表的な商品を確認しておきましょう。

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。保険会社によって呼び名が異なったり、いろんな保障内容がありますが、被保険者である子どもが病気やケガで入院したときの医療保障、死亡保障がついているタイ...(続きを読む)

親が生きていても亡くなっていても、確実に教育費を確保する方法として、さまざまな種類の保険があります。代表的な商品を確認しておきましょう。

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。保険会社によって呼び名が異なったり、いろんな保障内容がありますが、被保険者である子どもが病気やケガで入院したときの医療保障、死亡保障がついているタイ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

上手な家計の見直しポイント(貯蓄編・固定費の見直し編)

家計のやりくりは、ご相談をいただく中でも特に多いご相談です。お話をうかがっていると、家計を預かる主婦の方の知識と工夫は関心させれれることもしばしばです。きっちり家計簿もつけておられ、節約やポイントの貯め方や使い方なども完璧な方も少なくありません。 では、ファイナンシャルプランナーの出番がないかというと、そうでもありません。良くお見受けするのは、一つ一つの対策は完璧なのに、効果が実感できないもどか...(続きを読む)

- 京増 恵太郎

- (ファイナンシャルプランナー)

子育ての費用(内閣府インターネット調査より)

無事出産されたのちに必要とされるのが、子育ての費用です。内閣府の「平成21年度インターネットによる子育て費用に関する調査」には、お子様の各年代別の子育て費用等がはっ評されています。通常育児費用、教育費など纏めてしまっていることが多いので、紹介いたします。■第1子一人当たりの年間子育て費用額●第1子一人当たりの年間子育て費用額(対象者全体平均)調査結果では、子育て費用が最もかかるのは「中学生」で、未...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

個人年金保険と変額個人年金保険の違いは?

年金保険は、老後の生活資金準備を目的とする、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。

途中で解約しても解約返戻金があるため、一般的には「貯蓄性のある保険」と言われます。そのため、保険料を決める要素の1つである予定利率がとても重要になってきます。

同じ年齢時に、同じ保険金額に加入するなら、

予定利率が高い ⇒ 保険料が安くなります

予定利率が低い ⇒ 保険料が高くなります

...(続きを読む)

年金保険は、老後の生活資金準備を目的とする、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。

途中で解約しても解約返戻金があるため、一般的には「貯蓄性のある保険」と言われます。そのため、保険料を決める要素の1つである予定利率がとても重要になってきます。

同じ年齢時に、同じ保険金額に加入するなら、

予定利率が高い ⇒ 保険料が安くなります

予定利率が低い ⇒ 保険料が高くなります

...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

世帯貯蓄 1800万円(保険の見直し・山下FP企画・西宮)

総務省は、2014年の家計調査(貯蓄・負債編)を発表しました。 それによりますと、 2人以上の世帯における1世帯当たりの金融資産額の平均値は1798万円で、 前年に比べ59万円、3.4%の増加となり、 比較可能な2002年以降最高となりました。 金融資産の主な内訳は、下記の通りとなっています。 (項 目) (金 額...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

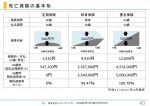

こだわりの医療保障の選び方

医療保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

医療保険は、病気やケガで入院や手術をしたときに給付金が受け取れる保険です。医療に対する保障を目的としているため、死亡保険金は少額か全くない場合も多く、一般的には解約返戻金や満期保険金はありません。何事もなく保険期間が終了もしくは死亡や解約によ...(続きを読む)

医療保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

医療保険は、病気やケガで入院や手術をしたときに給付金が受け取れる保険です。医療に対する保障を目的としているため、死亡保険金は少額か全くない場合も多く、一般的には解約返戻金や満期保険金はありません。何事もなく保険期間が終了もしくは死亡や解約によ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

資産運用(1)お金にも働いてもらう(保険の見直し・山下FP企画・西宮)

人生90年が当たり前になった今、 老後の人生は想像以上に長くなっています。 この長い期間を心豊かに過ごすには、 やはりある程度のお金が必要です。 しっかり働いて収入を得ながら、 家計を引き締めていくことは当然ですが、 それだけでは十分とはいえません。 20年以上低金利のため、 預金で増やすことは期待できない状況です。 だったら、自分たちだけでなく、 お金にも働いてもらいましょう。...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

証券、顧客資産約300兆円に増加(保険の見直し・山下FP企画・西宮)

日本経済新聞は、 「主要証券10社が顧客から預かる資産は、 2014年度末に297兆円となり、 メガバンクなど都市銀行の預金額(303兆円)に迫っている。」 と報じています。 これは、野村、大和証券など大手5社と SBI証券、楽天証券などネット5社を集計したものです。 証券会社の預かり資産は、 2013年度末に7年ぶりに最高となり、 2014年度はさらに16%(40兆円)増えま...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

老後資金(4)リタイア時の貯蓄はいくら必要か?(山下FP企画・西宮)

2回にわたって、老後の生活費と介護費用について お話ししましたが、それではそれらへの備えとして リタイア時にいくら貯蓄があれば良いのでしょうか。 結論から申し上げますと、 リタイア時の必要貯蓄額は、 老後の費用総額と収入総額との差額になります。 リタイア以降の主な費用や収入には、 具体的には次のようなものがあります。(数字は試算用であり、各ご家庭により異なります。) (費 用)...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

先進医療特約は必要?

先進医療特約とは、医療保険またがん保険に付加する特約の一種で、厚生労働省によって先進医療として認められた治療技術で、さらに厚生労働省が先進医療を行うことを認めた病院にて治療を受けた場合に、かかる先進医療の技術料を決められた保険金額の範囲で支払うという特約です。最高水準の治療法である先進医療の技術料を保障してくれる保険は、単品では加入できず、医療保険やがん保険の特約として加入することになります。特約...(続きを読む)

先進医療特約とは、医療保険またがん保険に付加する特約の一種で、厚生労働省によって先進医療として認められた治療技術で、さらに厚生労働省が先進医療を行うことを認めた病院にて治療を受けた場合に、かかる先進医療の技術料を決められた保険金額の範囲で支払うという特約です。最高水準の治療法である先進医療の技術料を保障してくれる保険は、単品では加入できず、医療保険やがん保険の特約として加入することになります。特約...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

シニアの資産運用はコストと手間の観点からご自身で行うのがベストです。

シニアの方が金融機関に相談に行かれると、現役時代よりも収入が減少するので、大きな損失が出ないような、バランス型の投資信託を薦められることが多くなります。確かに、大きな損失を抱えない為にも、資産配分に留意して、ご自身のリスク許容度に合わせた、アセットアロケーション戦略が必要になります。と、同時に、コストが低い運用も考慮することが大切です。というよりも、低コスト運用は成功する秘訣でもあるからです。■ア...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

教育資金(4)低解約返戻金型終身保険とは(保険の見直し・山下FP企画)

将来の教育費を保険で準備する場合、 学資保険ではなく「低解約返戻金型終身保険」を 使う方法もあります。 (以下の数字は保険のイメージを伝えるためのものであり、 年齢・保険会社などによって異なるため、 個別の具体的な設計は保険会社にご相談下さい。) 例えば、子供が生まれたばかりの33歳の父親が、 子供が18歳になる51歳まで18年間、 毎月1万5000円の保険料を支払うとしましょう。...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

教育資金(3)積立預金か、学資保険か(保険の見直し・山下FP企画・西宮)

教育費を積み立てる方法としては、 銀行の積立預金などを利用して 「給与振込口座から自動的に引き落としていく方法」と 「学資保険を利用する方法」とがあります。 積立預金の場合は利率が変動するので、 将来金利が上昇すれば、 その恩恵を受けることができます。 一方、学資保険は、 契約者である親が死亡すると それ以後の保険料の払い込みが免除されるなど、 親の万一に備えられる点がメリットといえます。 最...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

シニアの資産運用はご自身のリスク・リターンに応じたものがお勧め

シニア世代の資産運用を考える際には、65歳時点での資産額が重要ですが、一方、資産運用で期待リターンをどの程度に設定するかも重要なポイントになります。これからの生活が豊かで余裕のあるものにしたい、従前どおりの生活が続けられれば良い等、様々なお考えがあろうかと思います。よく、若い期間はリスクを取った運用行い、年齢が上がるにつれて、リスクの低い運用に変更する、ターゲットイヤーという運用が良いと聞かれるこ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅資金(12)繰り上げ返済はお得?(保険の見直し・山下FP企画・西宮)

繰り上げ返済とは、 毎月の返済とは別に、 住宅ローンの一部または 全額を前倒しで返済することです。 残債の一部を返済する 繰り上げ返済には、 「期間短縮型」と「返済額軽減型」の 2種類があります。 期間短縮型は、 返済期間を短くする効果があります。 定年退職後も ローンが続くなどで、少しでも 早く終わらせたい人には、 このタイプが向いています。 一方、返済額軽減型は、 返済...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

資産形成に役立つ外貨建て生命保険の基本

![]() ファイナンシャルプランナーで婚活アドバイザーの本森です。今回は老後に向けた資産形成に役立つ外貨建て生命保険についてご案内します。

【外貨建て生命保険とは】外貨建て生命保険とは、保険料の支払いや保険金や解約返戻金などの受け取りを外貨で行う保険です。日本円で運用するより高い利回りが期待できる一方、為替手数料がかかるなどの注意点もあります。基本的な仕組みは、外貨で払込や受け取り、運用を行う以外は円建て(...(続きを読む)

ファイナンシャルプランナーで婚活アドバイザーの本森です。今回は老後に向けた資産形成に役立つ外貨建て生命保険についてご案内します。

【外貨建て生命保険とは】外貨建て生命保険とは、保険料の支払いや保険金や解約返戻金などの受け取りを外貨で行う保険です。日本円で運用するより高い利回りが期待できる一方、為替手数料がかかるなどの注意点もあります。基本的な仕組みは、外貨で払込や受け取り、運用を行う以外は円建て(...(続きを読む)

- 本森 幸次

- (営業コンサルタント)

こだわりの終身保険の選び方

終身保険は、何歳で亡くなっても、一時金で死亡保険金が支払われる保険です。

途中で解約しても解約返戻金があるため、一般的には「貯蓄性のある保険」と言われます。そのため、保険料を決める要素の1つである予定利率がとても重要になってきます。

同じ年齢時に、同じ保険金額に加入するなら、

予定利率が高い ⇒ 保険料が安くなります

予定利率が低い ⇒ 保険料が高くなります

契約時に確定した予定利率でその後...(続きを読む)

終身保険は、何歳で亡くなっても、一時金で死亡保険金が支払われる保険です。

途中で解約しても解約返戻金があるため、一般的には「貯蓄性のある保険」と言われます。そのため、保険料を決める要素の1つである予定利率がとても重要になってきます。

同じ年齢時に、同じ保険金額に加入するなら、

予定利率が高い ⇒ 保険料が安くなります

予定利率が低い ⇒ 保険料が高くなります

契約時に確定した予定利率でその後...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

老後資金の貯蓄必要額を公的なデータで確認しよう-2

前回記述文これらを考慮しますと、現時点で目標とする額は、世帯主が男性の場合、65歳時点で高齢無職世帯の不足額61,560円×12ヶ月×30年=22,161,600円と算定されます。この数値を基に、収入は、40歳、50歳、59歳の時にお手元に届く「ねんきん定期便」を読み、将来を推計ください、収入が不足するのであれば、その額に30年を乗じた額が追加目標になり、将来の支出額を多めに考える場合には、その額...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後資金の貯蓄必要額を公的なデータで確認しよう-1

本年から年金給付額の抑制を目的とした、年金の経済マクロスライドが始まり、合わせて過去に過剰に支払った特例分の減額も開始しています。また、アベノミクスの成功からインフレになる可能性も高くなり、金融商品への関心も高くなっています。ただ、売り手のデータは、販売商品があってのことですので、アンケートは「老後は不安を感じていますか」などの聞き方で、必要額も多めの例も多いため、将来必要な老後資金の目標を公...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅資金(3)ローン返済額は年収の25%以内だったらOK?(山下FP企画・西宮)

住宅ローンの支払額は、 借入金額・返済年数・金利 などによって決まります。 金融機関のホームページなどで 簡単にシュミレーションできるので、 まずはやってみましょう。 借入金額、 ボーナス払いの有無、 返済期間やローンタイプ、 金利を入力すると 月々の返済金額や 手数料などが表示されます。 毎月の収入や生活費、 教育費の積立なども 考慮しながら、 いくらまでなら無理なく 返済...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

新入社員でも1年で100万円貯蓄する方法

新入社員の皆さんはそろそろ職場の雰囲気に慣れてきた頃でしょう。まだ研修中の人も多いかも。 さて初任給を月末に受け取りその使い方については以前にご紹介しました。 今回は新入社員でも1年で100万円を貯蓄する方法をご紹介します。 1年で100万円なんて夢のまた夢だと思っていませんか、大丈夫です! ・まずは収入と支出を記録する:自分の支出を知ることからスタート、スマホなどの家計簿アプリなどをうまく...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

保険の見直し(12)医療保険を選ぶポイント(山下FP企画・西宮)

医療保険を選ぶポイントはさまざまありますが、 出費がかさむ時期に絞って入院リスクに備えたいという人なら、 必要な期間限定の「定期タイプで安く保障を得る」のが合理的です。 定期タイプといえども、 10年更新だけではなく、60歳まで、 あるいは65歳、70歳まで保険料は同じというタイプもあるので、 更新で保険料がアップするのが不安な人は、 はじめからこうした商品を選んでおくと安心です。 ですが...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

保険の見直し(11)医療保険はむしろ退職後に必要(山下FP企画・西宮)

現役時代は健康で入院もせず過ごした人であっても、 定年後もそれが続くとは限りません。 入院治療が必要になる病気は、 60歳を過ぎると急激に増えるため 多くの人は、定年を過ぎてから医療費が急にかさみ、 医療保険のお世話になるものです。 限られた年金収入に 医療費負担が重くのしかかるという事態は、 十分考えられます。 こうした事態に備えたいなら、 「保障が一生涯続く終身タイプの医療保...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

保険の見直し(10)保険会社はどこを選ぶべきか?(山下FP企画・西宮)

保険会社は どこがよくてどこがダメということは、 一概にいえません。 A社は終身保険に強いとか、 B社は収入保障保険が非常に割安、 などというように、 各社が看板となる「エース商品」を持っているからです。 しかも、保険会社は 常に激しい競争にさらされているので、 今はC社が一番お得でも、 5年後には変わっているかもしれません。 こうした点を考慮しても、 やはりセット商品ではなく、 「...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

保険の見直し(7)定期付き終身保険等更新していく保険の取り扱い(山下FP企画・西宮)

必要な時期に必要な保険をムダなく設計していくには、 将来解約したり保障をプラスしたりといった 「見直しがしやすいようにしておく」必要があります。 しかし、保険診断を依頼される保険の中には、 「主契約」にさまざまな「特約」が付いた複雑なものがあります。 たとえば、終身の死亡保険という主契約に、 定期保険特約や入院を保障する医療特約、 三大疾病特約やがん特約などのオプションを付ける 複雑な保...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

保険の見直し(6)掛け捨ての保険と貯蓄の保険の活用法 (山下FP企画・西宮)

前のおの続きです。 保険を考える際は、 掛け捨て型の商品と貯蓄型の商品を 分けて考える必要があります。 掛け捨ては、死ななければ戻ってこないから損、 終身保険なら返ってくるから得、 などと安易に判断するのではなく、 それぞれのメリット・デメリットを理解して、 自分に合った保障を設計していくべきです。 一般的には、 最低限の葬儀費用と 妻一人暮らしの生活費は終身保険で備え、 子供が独立するま...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

保険の見直し(5)生命保険には掛け捨ての保険と貯蓄の保険がある(山下FP企画・西宮)

必要な保障額と期間がわかれば、具体的な商品選びを始めます。 万一に備える生命保険にもさまざまな種類があるので、 まずは基本的な知識を押さえておきましょう。 多くの人が加入しているのは、 いわゆる「掛け捨て」と呼ばれる「定期保険」です。 一般的に定期保険は、死亡など保険金が 払い出されるような事故がないまま期間を満了すれば、 それまでに払い込んだ掛金や保険料は一切戻ってきません。 ...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

学資保険(こども保険)

(主契約は「学資保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。貯蓄性を求めた商品を「学資保険」、保障性を求めた商品を「こども保険」という違いがあるという説もありますが、最近は「学資保険」を用いることが多くなっています。

通常は、17歳や18歳など、子ども...(続きを読む)

(主契約は「学資保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。貯蓄性を求めた商品を「学資保険」、保障性を求めた商品を「こども保険」という違いがあるという説もありますが、最近は「学資保険」を用いることが多くなっています。

通常は、17歳や18歳など、子ども...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

家計の改善(1)(保険の見直し・山下FP企画・西宮)

家計を改善するには、 今ある収入で何とかやりくりをして支出を減らし、 貯蓄に振り向けていく必要があります。 そういわれるとウンザリしてしまう人も多いかもしれませんが、 簡単に支出を減らすことができて、貯蓄がどんどん増えていく 夢のような方法があります。 それは、「積立の仕組みを作る」ことです。「何だそんなことか」とがっかりしないでください。 積立は貯蓄が苦手な人でも 否応なしにお...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

バランスシートを作る(保険の見直し・山下FP企画・西宮)

家計簿で日々の支出を把握し、 コントロールするだけでも家計の改善には 大きな効果がありますが、 できれば一年に一度は 家庭の資産(財産)と負債(借金、その他)を洗い出し、 そのバランスに問題がないかチェックしたいものです。 今現在、どれだけの資産と負債があるかを把握しておくことで、 中長期的な視点での問題を発見でき、 家計の目標が見えてくるようになります。 バランスシートは貸借対照表と...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

1,231件中 201~250 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。