「変額」を含むコラム・事例

130件が該当しました

130件中 1~50件目

保険会社の選び方② ~5社を比較

皆さん、こんにちは!!東京総合研究所スタッフチームです! 保険とは、資産運用のうち、 「守る」為の一生の投資です。 以前の記事で、保険会社を選ぶ指標、ソルベンシー・マージン比率、格付けについてお話しましたが、今回は実際に5社をそれらの指標や他の観点から比較して一覧にしたので、参考にしてください。 -------------------------------------------------...(続きを読む)

皆さん、こんにちは!!東京総合研究所スタッフチームです! 保険とは、資産運用のうち、 「守る」為の一生の投資です。 以前の記事で、保険会社を選ぶ指標、ソルベンシー・マージン比率、格付けについてお話しましたが、今回は実際に5社をそれらの指標や他の観点から比較して一覧にしたので、参考にしてください。 -------------------------------------------------...(続きを読む)

- 大山 充

- (投資アドバイザー)

外貨保険販売でトラブル

銀行で外貨保険販売が広がっているようです。 国内の低金利状態で国内生保の商品に人気がないために、米ドルや豪ドルなどの高利回りの「外貨建て保険商品」がよく売れているそうです。この外貨建て商品の販売手数料は5~8%と高く銀行も必死に販売していますね。 その一方で、「こんなはずではなかった」「そんな話は事前に聞いていなかった」という苦情の類が増えています。とくに、商品を購入した高齢者の親族からのクレ...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

平成27年事務年度版金融レポートに見る、個人投資家に適さない金融商品

9月に、金融庁から平成27年事業年度版の金融レポートが発表されました。 http://www.fsa.go.jp/news/28/20160915-4/01.pdf 同レポートは日銀の金融政策や銀行等金融機関の経営についての見解を述べるなどに多くを割いていますが、森信親氏が長官に就任されてから、金融庁の立ち位置を顧客(≒個人投資家、生活者)寄りに修正されたことから、我々個人投資家にとって、極めて有...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

銀行の保険販売の手数料開示

日本銀行のマイナス金利政策で、銀行は貸し出しを増やして利ざやを稼ぐビジネスが難しくなっているので保険屋投資信託を販売するしかなくなっています。 個人の資産運用の手段として銀行窓口などで販売される貯蓄性の高い保険について、保険会社から受け取る販売手数料はこれまで非開示でしたが、10月から開示するようです。 販売手数料は一般的に非公表で、金融庁が不透明で割高だとして開示を促していた。 金融庁によ...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

金融庁長官が金融機関に求めるフィデューシャリー・デューティー(受託者責任)とは

先日日本FP協会の会議で『CFP®・AFPによる国民の資産形成を推進するための研究会』報告書の説明がなされました。(当該報告書は本年3月28日にリリースされています)。 http://www.jafp.or.jp/about_jafp/katsudou/news/news_2015/files/newsrelease20160328_1.pdf 研究会の報告は、国民のより安定的な資産形成を...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

金融機関の営業マンは、運用のプロではなく、販売のプロ

1.資産運用を考える人が増加NISAのおかげ(?)もあって、資産運用に興味を持つ方が増えてきた。FP相談で顧客からよく質問されるのが、「これからは、何が来ますか?」「何を買えば一番いいでしょうか?」これらの質問を、金融機関の営業マンにこの質問をすると、どうなるか?〇〇〇〇〇ハイ・イールド・ファンド〇〇-REITオープン〇〇〇・〇〇〇〇〇好配当成長オープンといった投信信託だったり、変額年金保険だった...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

歴史で覚える日本の生命保険4

昭和50(1975)年代後半になると、平均寿命が伸びてきたことにより、一定の期間で保障が切れる「定期付養老保険」ではなく、一生涯保障が継続する「終身保険」への関心が除々に高まってきました。

昭和54(1979)年、コンサルティング営業を中心とした「ソニー・プルデンシャル生命」(後、昭和62(1987)年に合併契約を解消し、ソニー生命とプルデンシャル生命に分割して改称)が設立されました。生保レディ...(続きを読む)

昭和50(1975)年代後半になると、平均寿命が伸びてきたことにより、一定の期間で保障が切れる「定期付養老保険」ではなく、一生涯保障が継続する「終身保険」への関心が除々に高まってきました。

昭和54(1979)年、コンサルティング営業を中心とした「ソニー・プルデンシャル生命」(後、昭和62(1987)年に合併契約を解消し、ソニー生命とプルデンシャル生命に分割して改称)が設立されました。生保レディ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

満期保険金・解約返戻金を受け取ったとき

個人が満期まで生存したときに受取人が満期保険金を受け取った場合、もしくは、解約返戻金を受け取った場合には、契約者・被保険者・受取人が誰であるかにより、所得税、源泉分離課税、贈与税、いずれかの課税対象になります。所得税の対象になる場合、住民税も課税の対象となり、平成25年1月1日から平成49年12月31日までの間に生ずる所得については、所得税とともに復興特別所得税が源泉徴収されます。

国税庁のHPで...(続きを読む)

個人が満期まで生存したときに受取人が満期保険金を受け取った場合、もしくは、解約返戻金を受け取った場合には、契約者・被保険者・受取人が誰であるかにより、所得税、源泉分離課税、贈与税、いずれかの課税対象になります。所得税の対象になる場合、住民税も課税の対象となり、平成25年1月1日から平成49年12月31日までの間に生ずる所得については、所得税とともに復興特別所得税が源泉徴収されます。

国税庁のHPで...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

生命保険にかかわる税金

生命保険は税金と密接な関係があります。個人契約の場合、預貯金、投資信託、株といった他の金融商品と比較してみると、生命保険は保険料を支払っている間や、保険金・給付金等を受け取る場合に、税の優遇策があるのが大きなメリットです。ただし、保険金などを受け取った場合は、契約形態によって、相続税・所得税・贈与税と税金の種類が違ってきます。税金の種類が違えば、計算方法も税率も異なります。それによって有利不利、損...(続きを読む)

生命保険は税金と密接な関係があります。個人契約の場合、預貯金、投資信託、株といった他の金融商品と比較してみると、生命保険は保険料を支払っている間や、保険金・給付金等を受け取る場合に、税の優遇策があるのが大きなメリットです。ただし、保険金などを受け取った場合は、契約形態によって、相続税・所得税・贈与税と税金の種類が違ってきます。税金の種類が違えば、計算方法も税率も異なります。それによって有利不利、損...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

生命保険でお金は増やせるかという、永遠のテーマについて話そう

なぜ、生命保険でお金を増やそうとするのか、それが最初の関門 しつこく何回も書きましたが、かつては単純に「定期預金をする」「円建ての個人年金保険に加入する」なんていうことでお金がど~んと増えていました。 私が今から7年ほどまえにアクサ生命にいたころ、すでに年金保険を受け取り始めていたひとがいたんですが、それはそれは、かなり凄まじい増え方の個人年金保険でした。 また、うちの家族も少しお金がまとま...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

子どもが独立したとき

子どもが独立すると、必要保障額は一気に少なくなります。残された子どもへの生活費と教育費の確保が不要になるからです。多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えて見直しをしましょう。

残された家族の不足する生活費を用意する場合の...(続きを読む)

子どもが独立すると、必要保障額は一気に少なくなります。残された子どもへの生活費と教育費の確保が不要になるからです。多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えて見直しをしましょう。

残された家族の不足する生活費を用意する場合の...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

子どもが生まれたとき

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険加入方法のバリエーション

戦後、訪問型の代表である生保レディから保険加入するのが一般的でしたが、平成17(2005)年に個人情報保護法が施行されたことにより、企業のセキュリティ強化で職場への出入りが制限され、減少傾向にあります。その代わりに拡大しているのが、平成12(2000)年に誕生した保険ショップ、平成19(2007)年に全面解禁となった銀行窓販など、来店型です。これらは、対面で加入するというのが前提でしたが、平成20...(続きを読む)

戦後、訪問型の代表である生保レディから保険加入するのが一般的でしたが、平成17(2005)年に個人情報保護法が施行されたことにより、企業のセキュリティ強化で職場への出入りが制限され、減少傾向にあります。その代わりに拡大しているのが、平成12(2000)年に誕生した保険ショップ、平成19(2007)年に全面解禁となった銀行窓販など、来店型です。これらは、対面で加入するというのが前提でしたが、平成20...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険会社のバリエーション

経済的リスクをカバーする金融商品である生命保険を取り扱っているのは、日本で国内営業する相互会社もしくは株式会社である「民間の生命保険会社」、非営利団体である「共済」、平成18(2006)年4月の保険業法改正により設立された「少額短期保険」があります。最適な保険選びには保険会社選びもとても重要になってきます。それぞれの特徴について解説していきましょう。

民間の生命保険会社は、平成27(2015)年...(続きを読む)

経済的リスクをカバーする金融商品である生命保険を取り扱っているのは、日本で国内営業する相互会社もしくは株式会社である「民間の生命保険会社」、非営利団体である「共済」、平成18(2006)年4月の保険業法改正により設立された「少額短期保険」があります。最適な保険選びには保険会社選びもとても重要になってきます。それぞれの特徴について解説していきましょう。

民間の生命保険会社は、平成27(2015)年...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険加入のタイミングはいつ?

保険加入で一番大切なことは、何のために生命保険に加入するかということです。生命保険というと、死亡したときにもらうお金というイメージが強いですが、死亡保障の他に、生きるための保障として医療保障、介護保障、老後保障も重要です。この“4つの保障”をバランスよく保険でまかなうことが理想です。すべての人に必要なのは、医療保障と老後保障です。

生命保険は、経済的リスクをカバーする金融商品ですので、保...(続きを読む)

保険加入で一番大切なことは、何のために生命保険に加入するかということです。生命保険というと、死亡したときにもらうお金というイメージが強いですが、死亡保障の他に、生きるための保障として医療保障、介護保障、老後保障も重要です。この“4つの保障”をバランスよく保険でまかなうことが理想です。すべての人に必要なのは、医療保障と老後保障です。

生命保険は、経済的リスクをカバーする金融商品ですので、保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

こだわりの老後保障の選び方

老後保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

個人年金保険は、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。老後の生活資金準備を目的とする年金保険には、「定額」と「変額」がありますが、個人年金保険とは、「定額個人年金保険」を意味します。

一般勘定(主に長期の債券)で保険料を...(続きを読む)

老後保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

個人年金保険は、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。老後の生活資金準備を目的とする年金保険には、「定額」と「変額」がありますが、個人年金保険とは、「定額個人年金保険」を意味します。

一般勘定(主に長期の債券)で保険料を...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

個人年金保険と変額個人年金保険の違いは?

年金保険は、老後の生活資金準備を目的とする、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。

途中で解約しても解約返戻金があるため、一般的には「貯蓄性のある保険」と言われます。そのため、保険料を決める要素の1つである予定利率がとても重要になってきます。

同じ年齢時に、同じ保険金額に加入するなら、

予定利率が高い ⇒ 保険料が安くなります

予定利率が低い ⇒ 保険料が高くなります

...(続きを読む)

年金保険は、老後の生活資金準備を目的とする、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。

途中で解約しても解約返戻金があるため、一般的には「貯蓄性のある保険」と言われます。そのため、保険料を決める要素の1つである予定利率がとても重要になってきます。

同じ年齢時に、同じ保険金額に加入するなら、

予定利率が高い ⇒ 保険料が安くなります

予定利率が低い ⇒ 保険料が高くなります

...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

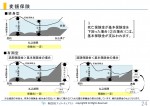

定額保険と変額保険の違いは?

変額保険が日本で販売開始されたのは、昭和61(1986)年です。

金融の自由化や顧客のニーズの多様化などにより大きく変化したためですが、それまでは定額保険しかありませんでした。

死亡保険の基本形である定期保険、終身保険、養老保険は、契約時に定めた死亡保険金額や満期保険金額などが保証されていますので、定額保険と言われています。それに対して、その保険にかかわる資産の運用実績にもとづいて保険金額が変動す...(続きを読む)

変額保険が日本で販売開始されたのは、昭和61(1986)年です。

金融の自由化や顧客のニーズの多様化などにより大きく変化したためですが、それまでは定額保険しかありませんでした。

死亡保険の基本形である定期保険、終身保険、養老保険は、契約時に定めた死亡保険金額や満期保険金額などが保証されていますので、定額保険と言われています。それに対して、その保険にかかわる資産の運用実績にもとづいて保険金額が変動す...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

こだわりの終身保険の選び方

終身保険は、何歳で亡くなっても、一時金で死亡保険金が支払われる保険です。

途中で解約しても解約返戻金があるため、一般的には「貯蓄性のある保険」と言われます。そのため、保険料を決める要素の1つである予定利率がとても重要になってきます。

同じ年齢時に、同じ保険金額に加入するなら、

予定利率が高い ⇒ 保険料が安くなります

予定利率が低い ⇒ 保険料が高くなります

契約時に確定した予定利率でその後...(続きを読む)

終身保険は、何歳で亡くなっても、一時金で死亡保険金が支払われる保険です。

途中で解約しても解約返戻金があるため、一般的には「貯蓄性のある保険」と言われます。そのため、保険料を決める要素の1つである予定利率がとても重要になってきます。

同じ年齢時に、同じ保険金額に加入するなら、

予定利率が高い ⇒ 保険料が安くなります

予定利率が低い ⇒ 保険料が高くなります

契約時に確定した予定利率でその後...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

ファイナンシャルプランナーに要注意

皆さん、こんにちは! 少しずつではありますが、当事務所にも有料相談のご依頼も増えてきました。 それだけ中立公平な立場でアドバイスを受ける事が出来る事が周知されてきているのではないかと感じてきます。 普段のいろいろな業務の中でもファイナンシャルプランナーの方へアドバイスを貰いましたという方も増えてきています。 私が、その内容を確認させて頂いて感じるのは、ファイナンシャルプランナー...(続きを読む)

- 吉野 裕一

- (ファイナンシャルプランナー)

生活保護と生活困窮者自立支援事業を考える~福祉FPのつぶやき

こんにちは、石川です。 アベのなんとかで、少しは懐が温かくなった人もいらっしゃるでしょうが、私が住んでいる高知県では、株や投資信託や変額保険で美味しい想いをした人ばかりでもなく、また、大企業のサラリーマンが多いわけでもなく、なんとなく「あまり変わらないなぁ」という閉塞感をもたれる人がほとんではないか、と思います。 というタイミングで、丁度高知新聞のインタビューがありましたので、家計...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

金融法の読んだ本(その2)

金融法の読んだ本(その2) ◎証券取引法 河本一郎教授は、証券取引法が改正されて金融商品取引法という名称に代わる前から、『証券取引法読本』という概説書を出されていた権威である。 『証券取引法読本』は、私は弁護士になってから、筑波大学院のときに、「証券取引法」の講義を受講した際に、テキストとして指定されていたので、読んだ。 証券取引法については、例えば、当時、野村証券が東京大学に同法の寄付...(続きを読む)

- 村田 英幸

- (弁護士)

Blog201403-5、金融商品取引法(読んだ本など)

Blog201403-5、金融商品取引法(読んだ本など) ・ジュリスト2012年8月号「特集 金融商品取引法 施行5年の軌跡と展望」 ・『金融商品取引法判例百選』有斐閣 ・松尾直彦『金融商品取引法』商事法務、2011年刊 ・川村正幸『金融商品取引法(第4版)』中央経済社、2012年刊 ・松尾直彦『実務論点 金融商品取引法』 ・有価証券報告書等の虚偽記載等を理由とする損害賠償請求訴訟...(続きを読む)

- 村田 英幸

- (弁護士)

金融法の内容(金融商品取引法を含む)

金融法の内容(金融商品取引法を含む) 金融法は、司法試験の科目とされていない。 法務省は司法試験の選択科目とするためには、学問として確立していること(受験生から見れば学習範囲が明確であること)、大半の法科大学院で4単位以上であることを目安としている。 司法試験の選択科目の場合、合格に必要な勉強時間としては、法科大学院の授業・ゼミが最低でも合計8単位は必要であろう。 司法試験の選択科目とすべ...(続きを読む)

- 村田 英幸

- (弁護士)

Blog201402、金融法

Blog201402、金融法 金融商品の販売等に関する法律の条文、 商品先物取引法関係訴訟のポイント 最高裁決定平成4年2月18日、詐欺・商品取引所法違反被告事件 滝澤孝臣・編著『金融取引関係訴訟』(リーガル・プログレッシブ・シリーズ№11) 神田秀樹ほか『金融法講義』(岩波書店) 升田純『変貌する銀行の法的責任』民事法研究会、平成25年 投資信託及び投資法人に関する法律 資...(続きを読む)

- 村田 英幸

- (弁護士)

130件中 1~50 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。