- 田中 香津奈

- かづなFP社労士事務所/株式会社フェリーチェプラン 代表取締役

- 東京都

- CFP・社会保険労務士

告知義務とは、保険に加入するときに、告知書や診査医あるいは嘱託医などの質問に、事実をありのままに告げる義務のことです。リスクが高いと判断される人については、排除または、加入条件の変更により契約するなどの方法で危険選択を行い、保険制度の健全な運営や契約者間の公平さを保つことを目的にしています。告知義務は商法第678条で、

▲申込者または被保険者は重要事項を告知しなければならない

▲重要な告知を怠った場合、保険会社は契約を解除できる

と定められています。

平成22(2010)年4月1日、商法から独立した保険法が新たに制定されたことにより、「自発的に申告する義務」から「質問に応答する義務」に変更になりました。一般の保険契約者や被保険者は、保険に関する知識が不十分なため、消費者保護の観点から、保険会社側が告知すべき事項を明確にするというのが理由です。

告知義務を課せられるのは、契約者または被保険者で、受取人には告知義務はありません。

告知の方法は告知書の記入や診査医あるいは嘱託医による診査などが挙げられます。いずれの場合も、書面がベースで、告知を求めた事項については、すべて重要事項となります。

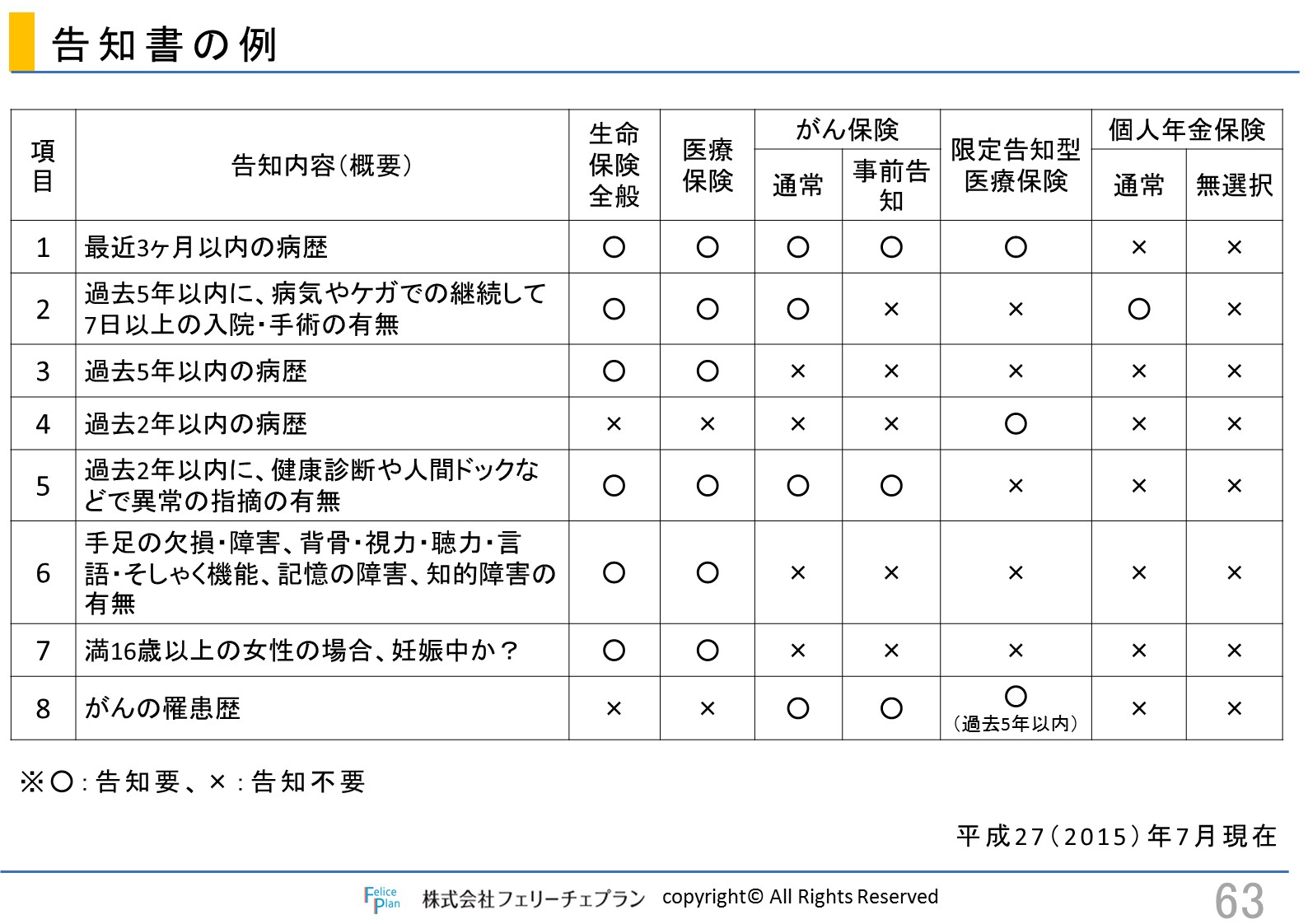

保険会社または保険種類によって、告知内容は異なっています。一般的には過去5年以内の病歴を問われ、該当する項目がある場合、詳細を告知します。該当する事項があれば、あいまいな表現は避け、具体的な数値や現在の状況など詳細を告げるほうが、より良い条件で加入できることもあります。反対に、質問事項以外のことについては、告げる必要はありません。告知に該当するかどうか(「はい」または「いいえ」)だけを確認し、詳細告知は取らない保険会社もあります。

共通事項としては、保障性の保険である、死亡保障全般、医療保険、介護保険は告知項目が6~11項目と多く、がん保険や限定告知型医療保険は3~5項目程度となります。貯蓄性の高い保険である、個人年金保険や一時払終身保険などは1~3項目または告知が不要となる場合もあります。

申込時の健康状態、既往症などの事実を告げなかったり、偽りの告知をすることを「告知義務違反」といいます。告知義務違反があれば、万が一の時の保険金や給付金が受け取れなくなったり、契約が解除される場合があります。解除については、契約者もしくは、被保険者の承諾は不要ですし、保険会社は払込保険料を返金する必要はありません。しかし、告知義務違反の事実と、病気や死因に因果関係がないことを契約者などが証明した場合は、解除を取り消して、保険金を支払うこともあります。

約款では、「告知義務違反をしても、保険契約が有効になってから2年以内に保険金の支払い事由、または保険料払込の免除事由が生じなかった場合は、契約は解除とならない」という規定があるのは確かですが、一方で、平成22(2010)年4月1日の保険法施行以降、保険会社との間の信頼関係を損ない、保険契約の存続を困難とするような重大な事由があるときは、保険会社が保険契約を解除できる旨、保険法に明記されました。これまでも「重大事由による解除」について約款に定めていましたが、保険契約を解除する場合を具体的に明示するよう内容を変更しています。

ここがポイント!

保険に加入するときは、一般的には過去5年以内の病歴を問われます。過大でも過小でもなく、質問されたことをありのまま答えるという気持ちが大切です。

保険加入の診査は機械ではなく、人が判断をします。 査定の考え方は、疑わしいものは断る(加入させない)ということですので、自分の健康状態を相手に理解してもらえるために、詳細をわかりやすく・正確に記載することが告知のポイントです。

(2005.5.29公開 2015.7.9更新)

「告知義務違反」に関するまとめ

-

これって告知しないといけないの!?知らないでは済まされない告知義務違反とは?

みなさん告知義務違反ってご存知ですか?住宅購入や生命保険といったものを契約する際によく起こるトラブルなのですが、この告知義務違反、実は結構身近で起こります。「買った家から雨漏りが」「生保に入ったけど以前の持病が...」など。そんな告知義務違反について今回プロファイル編集部がまとめました。これを読んでトラブルを未然に回避!!

このコラムに類似したコラム

保険金などを受け取るための手続き 田中 香津奈 - CFP・社会保険労務士(2015/10/01 07:00)

危険選択 田中 香津奈 - CFP・社会保険労務士(2015/07/06 07:00)

友達が保険代理店をしている 西村 和敏 - ファイナンシャルプランナー(2015/06/25 09:00)