「満期保険金」を含むコラム・事例

75件が該当しました

75件中 1~50件目

- 1

- 2

中途解約でも元本割れしない貯蓄型保険が登場

1.いつ解約しても元本割れしない貯蓄型保険とは? 昨年10月に販売開始された明治安田生命の「じぶんの積立」は、契約件数が32万件に達し、密かに明治安田生命のヒット商品となっている。 http://www.meijiyasuda.co.jp/find2/light/list/jibunnotumitate/ この保険の最大のメリットは、いつ解約しても払込保険料を割ることがないという設計内容に...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

生保加入時には、保険屋さんに相談してはダメです!

1.保険に加入しようと考え、保険屋に相談に行くと、、、私の事務所では、毎月2回、「完全予約制個別相談会」を開催しているが、この相談会に来られる方のほとんどが、「セカンドオピニオン」を求めて来訪される。 「保険屋さんからの提案のまま加入してしまったが、その提案が自分と家族にとって最適なのかどうかを判断して欲しい」というような内容だ。 保険屋とのやりとりを聴くと、思ったよりもたくさ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

歴史で覚える日本の生命保険3

日本の工業化の発展に伴い、勤労者の数は著しく増大したため、企業による福祉制度が発展していきました。これに伴い、昭和23(1948)年以降、企業の福祉制度として「団体定期生命保険」の利用を進めた結果、年々その契約は増えていきました。また、人口の都市集中傾向は著しくなり、封建的な大家族制度が崩壊したため、生活保障の必要性が一般に認知されるようになりました。

日本が世界一の“生命保険大国”となった理由...(続きを読む)

日本の工業化の発展に伴い、勤労者の数は著しく増大したため、企業による福祉制度が発展していきました。これに伴い、昭和23(1948)年以降、企業の福祉制度として「団体定期生命保険」の利用を進めた結果、年々その契約は増えていきました。また、人口の都市集中傾向は著しくなり、封建的な大家族制度が崩壊したため、生活保障の必要性が一般に認知されるようになりました。

日本が世界一の“生命保険大国”となった理由...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

満期保険金・解約返戻金を受け取ったとき

個人が満期まで生存したときに受取人が満期保険金を受け取った場合、もしくは、解約返戻金を受け取った場合には、契約者・被保険者・受取人が誰であるかにより、所得税、源泉分離課税、贈与税、いずれかの課税対象になります。所得税の対象になる場合、住民税も課税の対象となり、平成25年1月1日から平成49年12月31日までの間に生ずる所得については、所得税とともに復興特別所得税が源泉徴収されます。

国税庁のHPで...(続きを読む)

個人が満期まで生存したときに受取人が満期保険金を受け取った場合、もしくは、解約返戻金を受け取った場合には、契約者・被保険者・受取人が誰であるかにより、所得税、源泉分離課税、贈与税、いずれかの課税対象になります。所得税の対象になる場合、住民税も課税の対象となり、平成25年1月1日から平成49年12月31日までの間に生ずる所得については、所得税とともに復興特別所得税が源泉徴収されます。

国税庁のHPで...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

生命保険にかかわる税金

生命保険は税金と密接な関係があります。個人契約の場合、預貯金、投資信託、株といった他の金融商品と比較してみると、生命保険は保険料を支払っている間や、保険金・給付金等を受け取る場合に、税の優遇策があるのが大きなメリットです。ただし、保険金などを受け取った場合は、契約形態によって、相続税・所得税・贈与税と税金の種類が違ってきます。税金の種類が違えば、計算方法も税率も異なります。それによって有利不利、損...(続きを読む)

生命保険は税金と密接な関係があります。個人契約の場合、預貯金、投資信託、株といった他の金融商品と比較してみると、生命保険は保険料を支払っている間や、保険金・給付金等を受け取る場合に、税の優遇策があるのが大きなメリットです。ただし、保険金などを受け取った場合は、契約形態によって、相続税・所得税・贈与税と税金の種類が違ってきます。税金の種類が違えば、計算方法も税率も異なります。それによって有利不利、損...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険料の払い込みが困難になったとき

保険契約を有効に継続していく中で、払込期月までに保険料の払い込みが困難になるときがあります。契約者はいつでも保険契約を解約することができますが、払い込みが困難なときほど経済的リスクが高まることを考慮すると、解約は最終手段であり、前段階として他に方法がないか検討することが大切です。それぞれの理由に適した最適な方法について解説していきましょう。

一時的に困難な場合:自動振替貸付制度

自動振替貸付...(続きを読む)

保険契約を有効に継続していく中で、払込期月までに保険料の払い込みが困難になるときがあります。契約者はいつでも保険契約を解約することができますが、払い込みが困難なときほど経済的リスクが高まることを考慮すると、解約は最終手段であり、前段階として他に方法がないか検討することが大切です。それぞれの理由に適した最適な方法について解説していきましょう。

一時的に困難な場合:自動振替貸付制度

自動振替貸付...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険料の払込期月と失効

保険契約を有効に継続させるために、払込期月までに保険料を払い込む必要があります。しかし、うっかり保険料の支払いを忘れたり、何らかの事情によって払込期月に遅れた場合、保障が切れないように、保険会社は一定期間、保険料の払い込みを待つことになっています。この期間を猶予期間といい、保険料の払込方法によって取り扱いが異なります。

払込猶予期間が過ぎても保険料の払い込みがない場合、保険種類や保険会社によ...(続きを読む)

保険契約を有効に継続させるために、払込期月までに保険料を払い込む必要があります。しかし、うっかり保険料の支払いを忘れたり、何らかの事情によって払込期月に遅れた場合、保障が切れないように、保険会社は一定期間、保険料の払い込みを待つことになっています。この期間を猶予期間といい、保険料の払込方法によって取り扱いが異なります。

払込猶予期間が過ぎても保険料の払い込みがない場合、保険種類や保険会社によ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

子どもが生まれたとき

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

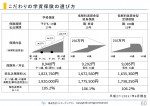

こだわりの学資保険の選び方

親が生きていても亡くなっていても、確実に教育費を確保する方法として、さまざまな種類の保険があります。代表的な商品を確認しておきましょう。

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。保険会社によって呼び名が異なったり、いろんな保障内容がありますが、被保険者である子どもが病気やケガで入院したときの医療保障、死亡保障がついているタイ...(続きを読む)

親が生きていても亡くなっていても、確実に教育費を確保する方法として、さまざまな種類の保険があります。代表的な商品を確認しておきましょう。

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。保険会社によって呼び名が異なったり、いろんな保障内容がありますが、被保険者である子どもが病気やケガで入院したときの医療保障、死亡保障がついているタイ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

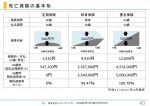

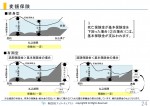

こだわりの老後保障の選び方

老後保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

個人年金保険は、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。老後の生活資金準備を目的とする年金保険には、「定額」と「変額」がありますが、個人年金保険とは、「定額個人年金保険」を意味します。

一般勘定(主に長期の債券)で保険料を...(続きを読む)

老後保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

個人年金保険は、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。老後の生活資金準備を目的とする年金保険には、「定額」と「変額」がありますが、個人年金保険とは、「定額個人年金保険」を意味します。

一般勘定(主に長期の債券)で保険料を...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

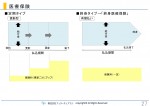

こだわりの医療保障の選び方

医療保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

医療保険は、病気やケガで入院や手術をしたときに給付金が受け取れる保険です。医療に対する保障を目的としているため、死亡保険金は少額か全くない場合も多く、一般的には解約返戻金や満期保険金はありません。何事もなく保険期間が終了もしくは死亡や解約によ...(続きを読む)

医療保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

医療保険は、病気やケガで入院や手術をしたときに給付金が受け取れる保険です。医療に対する保障を目的としているため、死亡保険金は少額か全くない場合も多く、一般的には解約返戻金や満期保険金はありません。何事もなく保険期間が終了もしくは死亡や解約によ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

学資保険(こども保険)

(主契約は「学資保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。貯蓄性を求めた商品を「学資保険」、保障性を求めた商品を「こども保険」という違いがあるという説もありますが、最近は「学資保険」を用いることが多くなっています。

通常は、17歳や18歳など、子ども...(続きを読む)

(主契約は「学資保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。貯蓄性を求めた商品を「学資保険」、保障性を求めた商品を「こども保険」という違いがあるという説もありますが、最近は「学資保険」を用いることが多くなっています。

通常は、17歳や18歳など、子ども...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

誰のために保険に加入しますか?

保険を考えるときは、まず「私に万が一のことがあった場合、誰が困るのかな?」ということを思い浮かべることが大切です。この場合の困るというのは、精神的なリスクではなく、経済的なリスクに関することです。ここでは、年齢別のリスクについて解説していきます。

20代

20代は社会人になる(=働き始める)スタートの時期。自分で自由にお金を稼げる一方で、経済的リスクも生じるということです。社会人なりたての時期...(続きを読む)

保険を考えるときは、まず「私に万が一のことがあった場合、誰が困るのかな?」ということを思い浮かべることが大切です。この場合の困るというのは、精神的なリスクではなく、経済的なリスクに関することです。ここでは、年齢別のリスクについて解説していきます。

20代

20代は社会人になる(=働き始める)スタートの時期。自分で自由にお金を稼げる一方で、経済的リスクも生じるということです。社会人なりたての時期...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

『重要判例とともに読み解く 個別行政法』、要約など(その2)

亘理格・北村喜宣編著 『重要判例とともに読み解く 個別行政法』有斐閣(2013年4月) 各種の行政法分野の法律の概要、最高裁判例が簡便にわかる。 行政訴訟においては、原告適格、処分性、訴えの利益、損失補償の要否、国家賠償請求などが重要な争点となる。 第7章 国土整備法(不動産に関する行政法) 「道路法、河川法、海岸法」 公共用物である道路と河川を対比しつつ、管理者(国家賠償法参照)、使...(続きを読む)

- 村田 英幸

- (弁護士)

国税通則法65条4項の「正当な理由」

国税通則法65条4項の「正当な理由」 4 第一項又は第二項に規定する納付すべき税額の計算の基礎となった事実のうちにその修正申告又は更正前の税額(還付金の額に相当する税額を含む。)の計算の基礎とされていなかったことについて「正当な理由」があると認められるものがある場合には、これらの項に規定する納付すべき税額((注)過少申告税・無申告加算税・延滞税など)からその「正当な理由」があると認められる事...(続きを読む)

- 村田 英幸

- (弁護士)

生保破綻時の契約者保護はどうなっている?(Part2)

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回のコラムは、生命保険会社が破綻した場合の契約者保護 について、シリーズPart2をお伝えします。 Part2は、「責任準備金」について 責任準備金とは、保険会社が保険金、給付金を支払うために 積立てていくお金のことを言います。 責任準備金の積み上げへは、保険業法で義務化されています。 ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

教育資金の積立に学資保険は有効か!?

子供が生まれると、将来の教育資金を心配をして「何らかの準備を」と考える方は女性を中心に多いようです。そしてほとんどの方はその手段として「学資保険」を選択されているように思います。ですが「学資保険」は将来のための積立て目的として本当に有効な手段なのでしょうか?ってか無効だなんて思ってないですけど・・・・・・ 例えば、学資保険で有名なある保険会社の商品で試算してみると、18才満期で払込み総額の約111...(続きを読む)

- 土面 歩史

- (ファイナンシャルプランナー)

学資保険に入るべきか?

先日、生命保険の見直しのご相談がありました。 子どもさんが2人で、それぞれ学資保険に加入しておられました。 月々の保険料は、約15,000円ずつで合計約30,000円かけています。 子どもさんがいるご家庭では、学資保険に加入しているケースが多いですが、 ぜひ注意していただきたいことがあります。 それは、総支払保険料と満期保険金を確認することです。 今回の相談者の場合、 「 総支払保険料>満...(続きを読む)

- 前野 稔

- (ファイナンシャルプランナー)

保険(生命保険の基礎)

生命保険は、私たちにとって一番身近な保険のひとつであるということができます。 生命保険商品には、実にさまざまなものがありますが、一番基本となるのは「死亡保険」でしょう。 死亡保険というのは、保険契約者が死亡した時に、保険金がもらえるというものです。 保険期間が限られているものを定期保険といい、保険期間が限られておらず、一生を保険期間としているものを終身保険といいます。 定期保険にも終身保険...(続きを読む)

- 松尾 琢磨

- (ファイナンシャルプランナー)

生命保険 見直し 知らないと損する 生命保険 保険金 税金

生命保険 見直し 知らないと損する 生命保険 保険金 税金 保険契約は、誰が保険料を払って、誰に補償がついていて、誰が保険金を受け取るかでかかる大きく税金は異なります。 契約時には気を付けましょう。 1 課税の種類 ア 契約者:夫 被保険者:夫 死亡保険金受取人:妻 相続税の対象 イ 契約者:夫 被保険者:夫 死亡保険金受取人:法定相続人以外 相続税の対象 ウ 契約者:夫...(続きを読む)

- 森 和彦

- (ファイナンシャルプランナー)

貯蓄性保険は保険料に予定利率を掛けて検討しましょう

昨年10月25日の日経新聞に貯蓄保険利回り最低水準との記事が掲載されています。

常々、保険の貯蓄は効率が劣る、付加保険料分が大きいと述べておりますので、大変気になり、記事中に、一時払い型の養老保険(死亡保険金と満期保険金が同額の保険)の保険料と利率が載せてありましたので、試算してみました。

S生命保険の例では、保険金500万円、満期10,年、予定利率が1.55%(08年前後の利率)の場合では保...(続きを読む)

昨年10月25日の日経新聞に貯蓄保険利回り最低水準との記事が掲載されています。

常々、保険の貯蓄は効率が劣る、付加保険料分が大きいと述べておりますので、大変気になり、記事中に、一時払い型の養老保険(死亡保険金と満期保険金が同額の保険)の保険料と利率が載せてありましたので、試算してみました。

S生命保険の例では、保険金500万円、満期10,年、予定利率が1.55%(08年前後の利率)の場合では保...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

生命保険と契約者貸付

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 急にまとまったお金が必要になったとき、定期預金を解約しようか、カードローンを利用しようかと考えることが多いものです。 もし、生命保険契約があれば「契約者貸付制度」が...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

節税商品だった法人契約のがん保険が改正で半額損金扱いに!?

さて、今回は節税対策でがん保険を適用している、若しくは、これから適用を検討しているお客様向けの情報提供です。先月の29日に国税庁は、「法人契約の『がん保険(終身保障タイプ)・医療保険(終身保障タイプ)』の保険料の取扱いについて」(課審4-100、平成13年8月10日付)の一部改正案をHPで公表し、行政手続法に基づく意見公募を始めました。 (注)現状では従来の取り扱い(終身払込の場合は、全損扱い。...(続きを読む)

- 三瀬 宏太

- (税理士)

事業承継における生命保険の利用

第3章 生命保険の利用 第1 事業承継における生命保険の利用 事業承継が問題となる中小企業の経営者(被相続人)の財産は、換金困難な非上場株式や切り売りしてしまうと事業の継続が困難となるような不動産で構成されている場合が多いです。このような場合には、相続人において納税資金の確保が問題となります。 納税資金の確保という観点から生命保険を利用することは、次の意味で有効です。第一に、生命保険金には...(続きを読む)

- 村田 英幸

- (弁護士)

@NEXT SenSEマガジン[vol.14]より(バックナンバー)1/2

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ 1.今月のテーマ:資産運用比較その6/生命保険 ━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ 【生命保険の種類】 一概に生命保険と言っても様々なタイプがあります。 種類も多く、時代の変化、お客さまのニーズによっても商品が変わってく るため、なかなか分かりづらいところもあるかと思います。 誰でも、一度は説明...(続きを読む)

- 尾野 信輔

- (不動産投資アドバイザー)

満期保険金は申告しないといけないの?

昨年、満期保険金を受け取ったんだけど申告しないといけないのとのご質問を頂戴しました。 満期保険金について少し整理しておきます。 生命保険契約が満期になり満期保険金を受け取った場合には保険料の負担者、満期保険金受取人が誰なのかにより所得税、贈与税のいづれかの課税対象になります。 保険料負担者 = 満期保険金受取人 所得税 保険料負担者 ≠ 満期保険金受取人 贈与税 というふうになります...(続きを読む)

- 寺野 裕子

- (ファイナンシャルプランナー)

シングル女性に人気?養老保険大解剖

シングルの方の保険見直しのご相談を承っておりますと、かなりの確率で登場する保険があります。 その一つに養老保険という保険があります。 まず養老保険とは、保障される期間内に死亡時の場合、保険金がでます。 これは、保険ですので当たり前のことです。 しかし、この養老保険は、保障期間内に死亡しなくても、保障期間終了時(満期時)に満期保険金として保険金がでます。 よって、こ...(続きを読む)

- 谷口 哲男

- (ファイナンシャルプランナー)

予定利率を引き下げるということ

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 日本生命が、8月1日から一時払年金保険・一時払養老保険の予定利率を引き下げる、というニュースが日経新聞に小さく載っていました。 予定利率とは、生命保険の契約...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

受け取るお金は同じでも、保険の種類で違う保険料

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 家計の見直しというと、真っ先にカットの対象となるのが生命保険。でも、生命保険本来の目的を考えると、やみくもに保障額をさげてしまうのはキケンです。 ムダな保険に加入す...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

「学資(こども)保険」をどう考えるか

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 こどもの教育資金をどうやって確保していけばいいかなと考えたとき、思いつくのが「学資(こども)保険」でしょう。予定利率が高い時代は、満期金以外に配当金も出た有利な商品でした...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

75件中 1~50 件目

- 1

- 2

「火災保険」に関するまとめ

-

火災保険のこときちんと知らなかったかも…今からでも覚えて損はないお役立ち情報を専門家が紹介!

皆さんは火災保険の10年を超える長期契約が、2015年10月から廃止になるのをご存知ですか?実質的な値上げとなってしまうため、家計などいろんな場面での影響が考えられます。 しかし一方で、契約している火災保険を見直すチャンスでもあるのではないでしょうか。 そこでこのページでは、長期契約廃止による影響に関してはもちろんのこと、火災保険に関する基本情報や意外と知らない適用条件など、専門家による様々な解説を紹介いたしますので、ぜひ参考にしてみてください。

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。