「払込期間」を含むコラム・事例

75件が該当しました

75件中 1~50件目

- 1

- 2

中途解約でも元本割れしない貯蓄型保険が登場

1.いつ解約しても元本割れしない貯蓄型保険とは? 昨年10月に販売開始された明治安田生命の「じぶんの積立」は、契約件数が32万件に達し、密かに明治安田生命のヒット商品となっている。 http://www.meijiyasuda.co.jp/find2/light/list/jibunnotumitate/ この保険の最大のメリットは、いつ解約しても払込保険料を割ることがないという設計内容に...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

長生きすればするほど得する保険が発売される、しかしこれは賭け

ここ最近は保険会社から「終身年金保険」が販売される事は少なかったです。なぜならば平均寿命が延びているために長生きすればするほど保険会社の支払いが多くなってリスクが高まるからです。 マイナス金利の中、老後の収入を心配する人が多いため、そのニーズに応えるべく日本生命は[終身年金保険] を販売しました。例えば50歳男性が払込期間10年で月額約9.5万円の保険料払うと、60歳から年44万円の年金...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

生保加入時には、保険屋さんに相談してはダメです!

1.保険に加入しようと考え、保険屋に相談に行くと、、、私の事務所では、毎月2回、「完全予約制個別相談会」を開催しているが、この相談会に来られる方のほとんどが、「セカンドオピニオン」を求めて来訪される。 「保険屋さんからの提案のまま加入してしまったが、その提案が自分と家族にとって最適なのかどうかを判断して欲しい」というような内容だ。 保険屋とのやりとりを聴くと、思ったよりもたくさ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

歴史で覚える日本の生命保険4

昭和50(1975)年代後半になると、平均寿命が伸びてきたことにより、一定の期間で保障が切れる「定期付養老保険」ではなく、一生涯保障が継続する「終身保険」への関心が除々に高まってきました。

昭和54(1979)年、コンサルティング営業を中心とした「ソニー・プルデンシャル生命」(後、昭和62(1987)年に合併契約を解消し、ソニー生命とプルデンシャル生命に分割して改称)が設立されました。生保レディ...(続きを読む)

昭和50(1975)年代後半になると、平均寿命が伸びてきたことにより、一定の期間で保障が切れる「定期付養老保険」ではなく、一生涯保障が継続する「終身保険」への関心が除々に高まってきました。

昭和54(1979)年、コンサルティング営業を中心とした「ソニー・プルデンシャル生命」(後、昭和62(1987)年に合併契約を解消し、ソニー生命とプルデンシャル生命に分割して改称)が設立されました。生保レディ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

年金を受け取ったとき

個人が個人年金保険の年金を受け取った場合には、契約者・受取人が誰であるかにより、所得税、贈与税のいずれか、もしくは両方の課税対象になります。所得税の対象になる場合、住民税も課税の対象となり、平成25年1月1日から平成49年12月31日までの間に生ずる所得については、所得税とともに復興特別所得税が源泉徴収されます。

国税庁のHPでは、契約者でなく、保険料負担者が誰であるかにより、税金の種類を決めてい...(続きを読む)

個人が個人年金保険の年金を受け取った場合には、契約者・受取人が誰であるかにより、所得税、贈与税のいずれか、もしくは両方の課税対象になります。所得税の対象になる場合、住民税も課税の対象となり、平成25年1月1日から平成49年12月31日までの間に生ずる所得については、所得税とともに復興特別所得税が源泉徴収されます。

国税庁のHPでは、契約者でなく、保険料負担者が誰であるかにより、税金の種類を決めてい...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

子どもが独立したとき

子どもが独立すると、必要保障額は一気に少なくなります。残された子どもへの生活費と教育費の確保が不要になるからです。多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えて見直しをしましょう。

残された家族の不足する生活費を用意する場合の...(続きを読む)

子どもが独立すると、必要保障額は一気に少なくなります。残された子どもへの生活費と教育費の確保が不要になるからです。多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えて見直しをしましょう。

残された家族の不足する生活費を用意する場合の...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

子どもが生まれたとき

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

「確定拠出年金」税制優遇(拠出、運用、給付)

確定拠出年金のポイントの一つに、税制優遇があります。掛金の拠出・運用・給付の各段階での税制優遇について解説させていただきます。お役立ていただければ幸いです。 【税制優遇①】拠出掛金は「小規模企業共済等掛金控除」として、全額が所得控除の対象となり、所得税・住民税の節税効果があります。企業型の加入者がマッチング拠出(加入者自身が掛金を上乗せ)をする際も同様です。※加入者本人の掛金のみ控除の対象です(...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

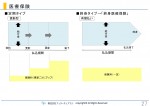

保険料払込方法のバリエーション

保険料の払込方法は、毎月支払う「月払」、半年ごとに支払う「半年払」(半年払を取り扱っていない会社もあります)、毎年1回支払う「年払」、まとまったお金で支払う「全期前納」があります。同じ保障内容でも、保険料の払込方法によって、総払込保険料が異なります。総払込保険料は、

▲月払>半年払>年払>全期前納

となり、まとめて払い込む方法をとるほど、保険料負担が軽減できます。

「半年払」や「年払」は、保...(続きを読む)

保険料の払込方法は、毎月支払う「月払」、半年ごとに支払う「半年払」(半年払を取り扱っていない会社もあります)、毎年1回支払う「年払」、まとまったお金で支払う「全期前納」があります。同じ保障内容でも、保険料の払込方法によって、総払込保険料が異なります。総払込保険料は、

▲月払>半年払>年払>全期前納

となり、まとめて払い込む方法をとるほど、保険料負担が軽減できます。

「半年払」や「年払」は、保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

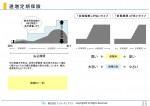

保険料の払込期間はいつまでにする?

保険料の払込期間は、保険期間より短く、一定年齢または一定期間で終了(満了)する「有期払い」、保険期間と同じ期間で支払う「全期払い」(「終身払」)、払込期間は設けず、保険期間全体の保険料をまとまったお金で支払う「一時払」があります。同じ保障内容でも、保険料の払込期間によって、月々の保険料と総払込保険料が異なります。まとまったお金は限られた人しか用意できないということと、バブル崩壊後の平成5(1993...(続きを読む)

保険料の払込期間は、保険期間より短く、一定年齢または一定期間で終了(満了)する「有期払い」、保険期間と同じ期間で支払う「全期払い」(「終身払」)、払込期間は設けず、保険期間全体の保険料をまとまったお金で支払う「一時払」があります。同じ保障内容でも、保険料の払込期間によって、月々の保険料と総払込保険料が異なります。まとまったお金は限られた人しか用意できないということと、バブル崩壊後の平成5(1993...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険加入のタイミングはいつ?

保険加入で一番大切なことは、何のために生命保険に加入するかということです。生命保険というと、死亡したときにもらうお金というイメージが強いですが、死亡保障の他に、生きるための保障として医療保障、介護保障、老後保障も重要です。この“4つの保障”をバランスよく保険でまかなうことが理想です。すべての人に必要なのは、医療保障と老後保障です。

生命保険は、経済的リスクをカバーする金融商品ですので、保...(続きを読む)

保険加入で一番大切なことは、何のために生命保険に加入するかということです。生命保険というと、死亡したときにもらうお金というイメージが強いですが、死亡保障の他に、生きるための保障として医療保障、介護保障、老後保障も重要です。この“4つの保障”をバランスよく保険でまかなうことが理想です。すべての人に必要なのは、医療保障と老後保障です。

生命保険は、経済的リスクをカバーする金融商品ですので、保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

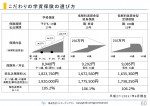

こだわりの学資保険の選び方

親が生きていても亡くなっていても、確実に教育費を確保する方法として、さまざまな種類の保険があります。代表的な商品を確認しておきましょう。

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。保険会社によって呼び名が異なったり、いろんな保障内容がありますが、被保険者である子どもが病気やケガで入院したときの医療保障、死亡保障がついているタイ...(続きを読む)

親が生きていても亡くなっていても、確実に教育費を確保する方法として、さまざまな種類の保険があります。代表的な商品を確認しておきましょう。

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。保険会社によって呼び名が異なったり、いろんな保障内容がありますが、被保険者である子どもが病気やケガで入院したときの医療保障、死亡保障がついているタイ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

こだわりの老後保障の選び方

老後保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

個人年金保険は、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。老後の生活資金準備を目的とする年金保険には、「定額」と「変額」がありますが、個人年金保険とは、「定額個人年金保険」を意味します。

一般勘定(主に長期の債券)で保険料を...(続きを読む)

老後保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

個人年金保険は、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。老後の生活資金準備を目的とする年金保険には、「定額」と「変額」がありますが、個人年金保険とは、「定額個人年金保険」を意味します。

一般勘定(主に長期の債券)で保険料を...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

個人年金保険と変額個人年金保険の違いは?

年金保険は、老後の生活資金準備を目的とする、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。

途中で解約しても解約返戻金があるため、一般的には「貯蓄性のある保険」と言われます。そのため、保険料を決める要素の1つである予定利率がとても重要になってきます。

同じ年齢時に、同じ保険金額に加入するなら、

予定利率が高い ⇒ 保険料が安くなります

予定利率が低い ⇒ 保険料が高くなります

...(続きを読む)

年金保険は、老後の生活資金準備を目的とする、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。

途中で解約しても解約返戻金があるため、一般的には「貯蓄性のある保険」と言われます。そのため、保険料を決める要素の1つである予定利率がとても重要になってきます。

同じ年齢時に、同じ保険金額に加入するなら、

予定利率が高い ⇒ 保険料が安くなります

予定利率が低い ⇒ 保険料が高くなります

...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

こだわりの医療保障の選び方

医療保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

医療保険は、病気やケガで入院や手術をしたときに給付金が受け取れる保険です。医療に対する保障を目的としているため、死亡保険金は少額か全くない場合も多く、一般的には解約返戻金や満期保険金はありません。何事もなく保険期間が終了もしくは死亡や解約によ...(続きを読む)

医療保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

医療保険は、病気やケガで入院や手術をしたときに給付金が受け取れる保険です。医療に対する保障を目的としているため、死亡保険金は少額か全くない場合も多く、一般的には解約返戻金や満期保険金はありません。何事もなく保険期間が終了もしくは死亡や解約によ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

住宅ローンを考えよう~家が欲しいだけなのか、家での楽しい生活が欲しいのか

モノが欲しいのか、そうでないのか? 人間ですから、物欲はあります。 男性でしたら車が欲しかったり、PC関係が欲しかったり、たまに「もう一人のパートナー」が欲しい人もいたりします(苦笑) 女性でしたら、洋服やジュエリーなど、でしょうか? ですから、「家が欲しい」という言葉には少し真剣に考えたいと思います。 住宅展示場、それはまさに「開けたらいかん扉」? 私も家を建てましたが、ごく普通の人...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

こだわりの終身保険の選び方

終身保険は、何歳で亡くなっても、一時金で死亡保険金が支払われる保険です。

途中で解約しても解約返戻金があるため、一般的には「貯蓄性のある保険」と言われます。そのため、保険料を決める要素の1つである予定利率がとても重要になってきます。

同じ年齢時に、同じ保険金額に加入するなら、

予定利率が高い ⇒ 保険料が安くなります

予定利率が低い ⇒ 保険料が高くなります

契約時に確定した予定利率でその後...(続きを読む)

終身保険は、何歳で亡くなっても、一時金で死亡保険金が支払われる保険です。

途中で解約しても解約返戻金があるため、一般的には「貯蓄性のある保険」と言われます。そのため、保険料を決める要素の1つである予定利率がとても重要になってきます。

同じ年齢時に、同じ保険金額に加入するなら、

予定利率が高い ⇒ 保険料が安くなります

予定利率が低い ⇒ 保険料が高くなります

契約時に確定した予定利率でその後...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

こだわりの定期保険の選び方

定期保険は、一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。

何事もなく保険期間が終わってしまったら、支払った保険料は1円も戻ってこないため、一般的には「掛け捨ての保険」と言われます。掛け捨てというリスクを負う分、割安な保険料で死亡保障を準備できるメリットがあります。期間が短いと、途中で解約してもほとんど解約返戻金がありませんが、期間が長いと、途中で解約しても解約返戻金がある場合...(続きを読む)

定期保険は、一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。

何事もなく保険期間が終わってしまったら、支払った保険料は1円も戻ってこないため、一般的には「掛け捨ての保険」と言われます。掛け捨てというリスクを負う分、割安な保険料で死亡保障を準備できるメリットがあります。期間が短いと、途中で解約してもほとんど解約返戻金がありませんが、期間が長いと、途中で解約しても解約返戻金がある場合...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

学資保険(こども保険)

(主契約は「学資保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。貯蓄性を求めた商品を「学資保険」、保障性を求めた商品を「こども保険」という違いがあるという説もありますが、最近は「学資保険」を用いることが多くなっています。

通常は、17歳や18歳など、子ども...(続きを読む)

(主契約は「学資保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。貯蓄性を求めた商品を「学資保険」、保障性を求めた商品を「こども保険」という違いがあるという説もありますが、最近は「学資保険」を用いることが多くなっています。

通常は、17歳や18歳など、子ども...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

疾病入院特約、災害入院特約

(主契約は「疾病入院保険」、特約は「疾病入院特約」・「災害入院特約」)

保障ニーズ : 死亡|医療|介護|老後|その他

疾病入院特約や災害入院特約は、生命保険契約に付加する特約の一種です。

疾病入院特約は、病気で入院したときに入院給付金が、病気で所定の手術をしたときに、手術給付金が受け取れます。

災害入院特約は、不慮の事故で180日以内に入院したときに入院給付金が、不慮の事故で所定の手術をし...(続きを読む)

(主契約は「疾病入院保険」、特約は「疾病入院特約」・「災害入院特約」)

保障ニーズ : 死亡|医療|介護|老後|その他

疾病入院特約や災害入院特約は、生命保険契約に付加する特約の一種です。

疾病入院特約は、病気で入院したときに入院給付金が、病気で所定の手術をしたときに、手術給付金が受け取れます。

災害入院特約は、不慮の事故で180日以内に入院したときに入院給付金が、不慮の事故で所定の手術をし...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

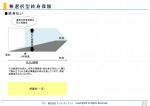

利率変動型積立終身保険

(主契約は「積立型終身保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

利率変動型積立終身保険とは、第一保険期間と第二保険期間とに分かれ、第一保険期間中は積立部分を主契約とし、定期保険(特約)や医療保険(特約)などの保障部分をセットした保険で、第二保険期間では、第一保険期間に積み立てた額を元に、終身保険に移行するため、何歳で亡くなっても、一時金で死亡保険金が支払われる...(続きを読む)

(主契約は「積立型終身保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

利率変動型積立終身保険とは、第一保険期間と第二保険期間とに分かれ、第一保険期間中は積立部分を主契約とし、定期保険(特約)や医療保険(特約)などの保障部分をセットした保険で、第二保険期間では、第一保険期間に積み立てた額を元に、終身保険に移行するため、何歳で亡くなっても、一時金で死亡保険金が支払われる...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

年末に税金を安くする方法

いよいよ年末に近づいてきました。銀行や保険会社から来た書類を職場に出したと思いますが、それらは職場で「年末調整」して12月に税金が戻ってきます。 年末に何か節税できないかと探している人にはお得な話しです(すでに多くの方が利用しているでしょうが) それは個人年金に年払いで加入することです。個人年金でも「税制適格特約」というものでなければなりませんが、生命保険や職場の年金保険で扱っています。 生...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

新生活がスタートします

4月ももう間近、いよいよ新生活のスタートですね。 社会人になられる皆さん、大学生になるお子様をお持ちの保護者の方、この時期になると、どこからとなく保険の話題が出てくるかと思います。 保険に加入するキッカケ 社会人なら、会社に出入りしている 『保険のおばちゃん』 でしょうか。いろいろ売り込んでくるかと思います。最近は職場に立ち入ることを禁止している会社も多いので、減ってきてはい...(続きを読む)

- 池田 弘司

- (保険アドバイザー)

第2章 株式に関する税金、株式の評価

第2章 株式に関する税金 第1 株式等の評価 1 取得財産の価額の評価 相続、遺贈または贈与により取得した財産の価額は、原則として当該財産の取得の時における時価によります(相続税法22条)。そのうち株式および株式に関する権利の価額は、それらの銘柄の異なるごとに、財産評価基本通達の定める次に掲げる区分に従い、その1株または1個ごとに評価します(財産評価基本通達168) (1)上場株...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継と株式に関する税金

第7章 事業承継と株式に関する税金 第1 株式等の評価単位 1 取得財産の価額の評価 相続,遺贈又は贈与により取得した財産の価額は,原則として当該財産の取得の時における時価によります(相続税法22条)。そのうち株式及び株式に関する権利の価額は,それらの銘柄の異なるごとに,財産評価基本通達の定める次に掲げる区分に従い,その1株又は1個ごとに評価します(財産評価基本通達168) (1)上場株式 ...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継と株式に関する税金

第2章 株式に関する税金 第1 株式等の評価単位 1 取得財産の価額の評価 相続、遺贈または贈与により取得した財産の価額は、原則として当該財産の取得の時における時価によります(相続税法22条)。そのうち株式および株式に関する権利の価額は、それらの銘柄の異なるごとに、財産評価基本通達の定める次に掲げる区分に従い、その1株または1個ごとに評価します(財産評価基本通達168) ...(続きを読む)

- 村田 英幸

- (弁護士)

「老後資金」より「住宅資金」が先決

一般的に「人生の3大出費」と言われるものがありますが、何かご存知でしょうか? それは「住宅資金」「教育資金」「老後資金」です。 この3項目は大きな出費となりますので、しっかりとした対策が必要となります。 でも、この手順を間違えると将来とても困ったことになるリスクがあります。 最近の個別相談のお客様で、生命保険での貯蓄をしておられる方がありました。 その内容は、終身保...(続きを読む)

- 前野 稔

- (ファイナンシャルプランナー)

国民年金の付加年金は、日本で一番お得な年金です!

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 国民年金の付加年金とは、付加保険料を国民年金の保険料に 上乗せして支払えば、老齢基礎年金に上乗せした年金が終身で 受取れるというものです。 付加年金は、国民年金のみを支払っている第1号被保険者が、 60歳までの期間に、「月々400円」納めれば、老齢基礎年金に終身で 「200円×付加年金保険料納付月数」分の年金額が上乗せされる...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

保険(生命保険と主契約)

生命保険の商品には、いろいろなものがあります。 それぞれの保険会社が数多くの商品を発売していますので、目移りしてしまうという人も多いのではないでしょうか。 基本となる保険契約にさまざまな特約をセットすることで、バラエティ豊かな保険商品が作られているわけです。 この場合、基本となる保険契約のことは、「主契約」とよばれています。 主契約としてよく見られるものには、終身保険や定期保険、養老保険な...(続きを読む)

- 松尾 琢磨

- (ファイナンシャルプランナー)

医療保険の選び方⑥払込期間

終身医療を選んだ場合、払込み期間の選択も重要です。 CMでやっている保険料例のほとんどが、一生涯保険料を払い続ける終身払いの場合です。 入院したときの保障が一生涯なんだから、保険料の支払い一生涯なのが当たり前と思っている人が多いんじゃないでしょうか? 実は違うんです。 60歳で払込みが完了し、残りは保険料の支払いがなくても、医療の保障は一生涯続 く払い方もあるんです。 退職後に年金しかも...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

75件中 1~50 件目

- 1

- 2

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。