「貯蓄」を含むコラム・事例

1,231件が該当しました

1,231件中 251~300件目

家計簿を付ける(保険の見直し・山下FP企画・西宮)

私が家計簿診断をする際には、 まず毎月の出費を簡単な表に記入するようお願いするのですが、 ほとんどの方がすべての項目を埋めることができません。 住宅ローンや税金など決まった出費や貯蓄額は 何とか書いてくれるものの、 残りの項目はわからないと口をそろえます。 なぜわからないかというと、家計簿を付けていないからです。 付けなくても何とかやりくりできているので、 必要性をあまり感じ...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

家計のチェック(保険の見直し・山下FP企画・西宮)

私は、仕事柄これまでたくさんのご家庭の家計を診断してきました。家計を診断しますと、収入のわりには驚くほど貯蓄が少なかったり、身の丈を超えた住宅ローンの返済に苦しんだり、定年間近なのに必要な準備がまったくできていなかったりと、問題が山積している家庭がたくさんありました。中には、もう破綻寸前という家計もありました。一方で、「今のところ特に問題なくやっていけています」と胸を張る人もかなりいます。で...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

心ざわめく株高の春、よりどころとなる株価指標ROEに注目

1.株価指標ROEとは?最近、株式投資を始められるお客さんが多くなってきた。NISAなどに代表される政府の「貯蓄から投資へ」施策の効果が出てきたのかもしれない。「どの株を購入すれば、儲かりますか?」このような質問を受けることもしばしば。しかし、FPとして個別銘柄の選定は、できませんとお断りしている。そんな場面、せっかく芽生えた顧客の学びの姿勢に水をさしてはいけないので、ファンダンメンタル分析の1つ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

特定疾病診断保険料払込免除特約が付加できる限定告知型医療保険が新発売

1.生保における潜在ニーズカテゴリーの商品と言えば・・・ 現状、生保業界の商品カテゴリーで熱い分野といえば「引受基準緩和(限定告知)型の医療保険」がある。 もともと、生保のニーズは顕在ニーズではなく、潜在ニーズを掘り起こすことが求められる商材と言われてきた。 生命保険に加入できるのは健康な人であり、健康な人はそもそも保険の必要性を感じにくいのである。 逆に、病院に通院中であったり、健康診...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

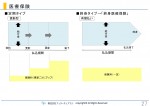

災害割増特約、傷害特約

(主契約はなし、特約は「災害割増特約」、「傷害特約」)

保障ニーズ : 死亡|医療|介護|老後|その他

災害割増特約や傷害特約は、生命保険契約に付加する特約の一種で、不慮の事故や特定感染症で死亡したときに主契約の死亡保険金に上乗せする特約です。

全死因に占めるシェアが災害死亡は病気死亡より小さいので、災害死亡のみ保障対象に絞ることで、特約の保険料を割安にしています。また、一般の病死と比較...(続きを読む)

(主契約はなし、特約は「災害割増特約」、「傷害特約」)

保障ニーズ : 死亡|医療|介護|老後|その他

災害割増特約や傷害特約は、生命保険契約に付加する特約の一種で、不慮の事故や特定感染症で死亡したときに主契約の死亡保険金に上乗せする特約です。

全死因に占めるシェアが災害死亡は病気死亡より小さいので、災害死亡のみ保障対象に絞ることで、特約の保険料を割安にしています。また、一般の病死と比較...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

エンディングノートから考える自分と家族の老い支度・終活セミナーを終えて|埼玉県志木市

埼玉県志木市にある、サービス付き高齢者向け住宅の「ケアサポートしき」さんで、エンディングノートから考える自分と家族の老い支度・終活セミナーを行ってきました(2014年11月16日)。

志木駅まで車で迎えに来てもらい、そこから約20分で到着。きれいな施設でした。1階がデイサービス、2~3階がサービス付き高齢者向け住宅、4階がショートステイという作りです。

以前、京都の有料シニア施設でセミナーを行...(続きを読む)

埼玉県志木市にある、サービス付き高齢者向け住宅の「ケアサポートしき」さんで、エンディングノートから考える自分と家族の老い支度・終活セミナーを行ってきました(2014年11月16日)。

志木駅まで車で迎えに来てもらい、そこから約20分で到着。きれいな施設でした。1階がデイサービス、2~3階がサービス付き高齢者向け住宅、4階がショートステイという作りです。

以前、京都の有料シニア施設でセミナーを行...(続きを読む)

- 明石 久美

- (ファイナンシャルプランナー)

繰上げ返済積立、投信積立が使える?

![]() 変動金利と35年固定の金利差

現在の住宅ローン金利はとても低い水準です。

変動金利:0.775%

32年固定金利:1.73%

都市銀行であれば上記程度で借入することも可能な時代です。

とは言え、変動金利は金利上昇のリスクもありますので、変動金利でも

心配ない備え方をしておくと良いでしょう。

4,000万で約2万程度変動金利と固定金利の金利差で概ね下記の差が出ます。0.775% 35...(続きを読む)

変動金利と35年固定の金利差

現在の住宅ローン金利はとても低い水準です。

変動金利:0.775%

32年固定金利:1.73%

都市銀行であれば上記程度で借入することも可能な時代です。

とは言え、変動金利は金利上昇のリスクもありますので、変動金利でも

心配ない備え方をしておくと良いでしょう。

4,000万で約2万程度変動金利と固定金利の金利差で概ね下記の差が出ます。0.775% 35...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

20代30代未婚男性の貯金額

他人の貯金額は気になると思います。そこで20代30代未婚男性の毎月の貯金額のアンケートを「マイナビウーマン(2015年1月にWebアンケート。有効回答数113件。22歳~39歳の未婚の社会人男性)」から抜粋して紹介します。 Q.毎月の貯金額を教えてください。 2万円未満……17% 2万円以上~4万円未満……25.2% 4万円以上~6万円未満……29.2% 6万円以上~8万円未満……4.6% ...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

お金が貯められない女性の特徴

お金が貯められない女性の特徴 弊社では年間数百人の女性のお金の相談をしますが、同じ年齢で同じ年収でも貯蓄をできている人とできていない人の差が大きいと感じます。 そこで今回は貯金できない女性の特徴をご紹介します。 ・自分に優しい:自分にご褒美と購入癖がある ・実家暮らしですねかじり:親に頼りすぎて安心しお金を全部使う ・ストレス解消:ストレス解消として消費 女性の皆さん、間違っていたらご...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

日銀の金融緩和により、貯蓄型保険のうまみがなくなる

1.保険会社の運用はどうなっている? 日銀が金融緩和によって大量の国債を買い入れるなか、国債の長期金利の低下が継続。 この長期金利の低下が、銀行預金に代わる個人マネーの受け皿となっていた貯蓄型保険に影響を及ぼしている。 生命保険は長期契約が基本。 保険会社の資産運用も長期に渡って損失を出さないような基準が求められている。 1997年~2000年にかけて7つの保険会社...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

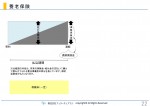

生存給付金付定期保険

(主契約は「定期保険」+特約「生存給付金」=生存給付金付定期保険)

保障ニーズ : 死亡|医療|介護|老後|その他

生存給付金付定期保険は、定期保険の一種です。一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。生存時は数年ごとに生存給付金が受け取れます。契約時から保険期間の満了まで保険料は一定ですが、生存給付金が付いている分、定期保険(全期型)と同じ条件で保険料を比較する...(続きを読む)

(主契約は「定期保険」+特約「生存給付金」=生存給付金付定期保険)

保障ニーズ : 死亡|医療|介護|老後|その他

生存給付金付定期保険は、定期保険の一種です。一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。生存時は数年ごとに生存給付金が受け取れます。契約時から保険期間の満了まで保険料は一定ですが、生存給付金が付いている分、定期保険(全期型)と同じ条件で保険料を比較する...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

最近の三大疾病保険、支払い条件が緩和、さて保険料は?

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 1.「三大(特定)疾病保障保険(特約)」の支払条件を緩和する保険会社が登場してきた 私が2009年末に執筆した書籍「生命保険で損をしないための方法」やいろいろなWEB上でも、さんざん批判してきた 「三大(特定)疾病保障保険(特約)」の支払条件を緩和する保険会社が出てきた。 従来の「三大(特定)疾病保障保険(特約)」の支払条...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

誰のために保険に加入しますか?

保険を考えるときは、まず「私に万が一のことがあった場合、誰が困るのかな?」ということを思い浮かべることが大切です。この場合の困るというのは、精神的なリスクではなく、経済的なリスクに関することです。ここでは、年齢別のリスクについて解説していきます。

20代

20代は社会人になる(=働き始める)スタートの時期。自分で自由にお金を稼げる一方で、経済的リスクも生じるということです。社会人なりたての時期...(続きを読む)

保険を考えるときは、まず「私に万が一のことがあった場合、誰が困るのかな?」ということを思い浮かべることが大切です。この場合の困るというのは、精神的なリスクではなく、経済的なリスクに関することです。ここでは、年齢別のリスクについて解説していきます。

20代

20代は社会人になる(=働き始める)スタートの時期。自分で自由にお金を稼げる一方で、経済的リスクも生じるということです。社会人なりたての時期...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

◆貯金の秘訣は家の片づけ??

![]() インテリアコンサルタントの石井純子です。

ライフオーガナイズからインテリアコーディネートまで、ステップに応じてアドバイスしています!

昨日の日経新聞に、興味深い記事が出ていました。

ライフオーガナイザーのセミナーコンテンツにも、「家計のオーガナイズ」があるのですが、そのコンテンツの監修でもおなじみの、ファイナンシャルプランナーでもある、家計再生コンサルタントの横山光昭さん...(続きを読む)

インテリアコンサルタントの石井純子です。

ライフオーガナイズからインテリアコーディネートまで、ステップに応じてアドバイスしています!

昨日の日経新聞に、興味深い記事が出ていました。

ライフオーガナイザーのセミナーコンテンツにも、「家計のオーガナイズ」があるのですが、そのコンテンツの監修でもおなじみの、ファイナンシャルプランナーでもある、家計再生コンサルタントの横山光昭さん...(続きを読む)

- 石井 純子

- (インテリアコーディネーター)

初心者が投資信託を選ぶ5つのポイント

ファイナンシャルプランナーの柴垣です。 NISAの非課税枠拡大やこどもNISAの導入など政府の「貯蓄から投資へ」の動きが出てきていますね。 そこで、ここではあまり投資家経験のない方が投資信託を選ぶ際のポイントを6つ挙げます。 1、投資の目的や目標額を決める。 2.投資する資産クラスを決める。 3、ノーロード(売買手数料無料)の商品を選ぶ。 4、資産規模が大きく流動性の...(続きを読む)

- 柴垣 和哉

- (ファイナンシャルプランナー)

大切なものは目に見えない

人生ハッピーコントロール

100歳までハッピーに暮らす「私が主役」の暮らし方・生き方

ファイナンシャルプランナーの小山智子です

2年ほど前、「人生がときめく片づけの魔法」でお馴染みの

こんまりさんこと近藤麻理恵さんの

お片づけセミナーとプライベートセミナーへ行ったことがあります。

プライベートセミナーは少人数で、集まったみなさんほぼ完璧に

片付けられていま...(続きを読む)

人生ハッピーコントロール

100歳までハッピーに暮らす「私が主役」の暮らし方・生き方

ファイナンシャルプランナーの小山智子です

2年ほど前、「人生がときめく片づけの魔法」でお馴染みの

こんまりさんこと近藤麻理恵さんの

お片づけセミナーとプライベートセミナーへ行ったことがあります。

プライベートセミナーは少人数で、集まったみなさんほぼ完璧に

片付けられていま...(続きを読む)

- 小山 智子

- (宅地建物取引士)

新時代:新しい家族形態から考える、ファミリーのライフプランと資産形成。

本日の日本経済新聞朝刊1面の見出しに「空き家率最高の13.5% 昨年820万戸、地方の人口減で、中古活用や撤去、税制など壁に」が掲載されています。国交省の試算で、2050年に日本の人口は1億人を割り、9700万人になるという推計が3月に発表されています。また地方自治体が消滅することも確度の高い推計になっています。平成26年の高齢社会白書では2060年には、平均寿命は男性84.19年、女性は90.9...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

貯蓄を増やす3つのコツ

こんにちは。 これから夏休みシーズン到来ですね。 お金は使う、貯める、増やすのバランスが大事だと思います。 さて、今年の5月から河北新報の金曜日の夕刊にて、 隔月で『マネーくまちゃん 初心者のための資産運用講座』を連載しています。 彼女にフラれた冴えないサラリーマンのボクが、 お金のことに詳しい「ぬいぐるのくま」の指導を受け、 マネー力をつけて、彼女を取り戻そうとする物語。 ...(続きを読む)

- 小野寺 永吏

- (ファイナンシャルプランナー)

法人化による相続対策③

法人化すると相続対策になるの? の続きです。 今回は、相続争いの対策(争族対策)として 法人化が活用できるのか? についてです。 これも、よく勘違いされることです。 法人化して、兄弟に役員給与で支払うことにすれば、相続争いがない。 と思われる方が多いようです。 しかし、この場合でも、会社の株式(出資)まで兄弟に分散させてしまうと、 争いの元となります。 会社の重要な意思決定は、...(続きを読む)

- 渡邊 浩滋

- (税理士)

1,231件中 251~300 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。