「一時金」を含むコラム・事例

149件が該当しました

149件中 51~100件目

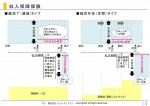

災害割増特約、傷害特約

(主契約はなし、特約は「災害割増特約」、「傷害特約」)

保障ニーズ : 死亡|医療|介護|老後|その他

災害割増特約や傷害特約は、生命保険契約に付加する特約の一種で、不慮の事故や特定感染症で死亡したときに主契約の死亡保険金に上乗せする特約です。

全死因に占めるシェアが災害死亡は病気死亡より小さいので、災害死亡のみ保障対象に絞ることで、特約の保険料を割安にしています。また、一般の病死と比較...(続きを読む)

(主契約はなし、特約は「災害割増特約」、「傷害特約」)

保障ニーズ : 死亡|医療|介護|老後|その他

災害割増特約や傷害特約は、生命保険契約に付加する特約の一種で、不慮の事故や特定感染症で死亡したときに主契約の死亡保険金に上乗せする特約です。

全死因に占めるシェアが災害死亡は病気死亡より小さいので、災害死亡のみ保障対象に絞ることで、特約の保険料を割安にしています。また、一般の病死と比較...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

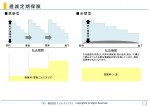

利率変動型積立終身保険

(主契約は「積立型終身保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

利率変動型積立終身保険とは、第一保険期間と第二保険期間とに分かれ、第一保険期間中は積立部分を主契約とし、定期保険(特約)や医療保険(特約)などの保障部分をセットした保険で、第二保険期間では、第一保険期間に積み立てた額を元に、終身保険に移行するため、何歳で亡くなっても、一時金で死亡保険金が支払われる...(続きを読む)

(主契約は「積立型終身保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

利率変動型積立終身保険とは、第一保険期間と第二保険期間とに分かれ、第一保険期間中は積立部分を主契約とし、定期保険(特約)や医療保険(特約)などの保障部分をセットした保険で、第二保険期間では、第一保険期間に積み立てた額を元に、終身保険に移行するため、何歳で亡くなっても、一時金で死亡保険金が支払われる...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

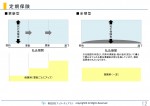

生存給付金付定期保険

(主契約は「定期保険」+特約「生存給付金」=生存給付金付定期保険)

保障ニーズ : 死亡|医療|介護|老後|その他

生存給付金付定期保険は、定期保険の一種です。一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。生存時は数年ごとに生存給付金が受け取れます。契約時から保険期間の満了まで保険料は一定ですが、生存給付金が付いている分、定期保険(全期型)と同じ条件で保険料を比較する...(続きを読む)

(主契約は「定期保険」+特約「生存給付金」=生存給付金付定期保険)

保障ニーズ : 死亡|医療|介護|老後|その他

生存給付金付定期保険は、定期保険の一種です。一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。生存時は数年ごとに生存給付金が受け取れます。契約時から保険期間の満了まで保険料は一定ですが、生存給付金が付いている分、定期保険(全期型)と同じ条件で保険料を比較する...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

最近の三大疾病保険、支払い条件が緩和、さて保険料は?

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 1.「三大(特定)疾病保障保険(特約)」の支払条件を緩和する保険会社が登場してきた 私が2009年末に執筆した書籍「生命保険で損をしないための方法」やいろいろなWEB上でも、さんざん批判してきた 「三大(特定)疾病保障保険(特約)」の支払条件を緩和する保険会社が出てきた。 従来の「三大(特定)疾病保障保険(特約)」の支払条...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

確定拠出年金のメリットとデメリットとは?

ファイナンシャルプランナーの柴垣です。 今年の4月から某上場企業で従業員向けにマネー相談を行わせていただいているのですが、その会社は最近になって確定拠出年金制度を導入されました。そういうこともあり確定拠出年金についての相談は多く、従業員の皆さんは確定拠出年金についてはよくわかっていないようです。 ちなみに、確定拠出年金とは毎月決まった(確定)金額を積み立てて(拠出)、定年後に...(続きを読む)

- 柴垣 和哉

- (ファイナンシャルプランナー)

消費増税だけではない!? インフレの家計への影響は?

2014年4月の消費者物価指数(生鮮食品を除く)は、前年同月比で3.2%上昇。

安定的なインフレは、市場に資金がまわり景気回復にもつながり、

その結果、企業・家計にもお金が回り、家計は潤います。

けれども、何も対策を取らないでいると、

家計にトリプルダメージを与える恐れがあります。

今回は、インフレの家計への影響を考えてみました。

2014年4月の消費者物価指数(生鮮食品を除く)が...(続きを読む)

2014年4月の消費者物価指数(生鮮食品を除く)は、前年同月比で3.2%上昇。

安定的なインフレは、市場に資金がまわり景気回復にもつながり、

その結果、企業・家計にもお金が回り、家計は潤います。

けれども、何も対策を取らないでいると、

家計にトリプルダメージを与える恐れがあります。

今回は、インフレの家計への影響を考えてみました。

2014年4月の消費者物価指数(生鮮食品を除く)が...(続きを読む)

- 平野 直子

- (ファイナンシャルプランナー)

夏の賞与アップする?

少しご無沙汰しております。公務員団体でセミナーなどのために群馬県等へ出張しておりました。群馬の山奥の温泉地で開催でしたが、温泉は入れず残念! さて、まもなく夏のボーナスシーズンですが、東証第1部上場企業125社を対象に、今年の賃上げと同時期に交渉・決定した夏季賞与・一時金の妥結水準を調査・集計した、その結果125社の平均金額は70万5,792円だった。対前年同期比は5.7%増と大幅に上昇し、...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

夏の賞与アップする?

少しご無沙汰しております。公務員団体でセミナーなどのために群馬県等へ出張しておりました。群馬の山奥の温泉地で開催でしたが、温泉は入れず残念! さて、まもなく夏のボーナスシーズンですが、東証第1部上場企業125社を対象に、今年の賃上げと同時期に交渉・決定した夏季賞与・一時金の妥結水準を調査・集計した、その結果125社の平均金額は70万5,792円だった。対前年同期比は5.7%増と大幅に上昇し、2...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

全社員に「臨時賞与100万円」

インターネット証券大手の松井証券は、3月末に全社員を対象に通常の賞与とは別に一時金を正社員平均で100万円を支給するようです。また正社員だけではなく派遣社員や嘱託社員にも支給するとのことです。 なんと羽振りの良いことでしょうか。アベノミクスにより昨年は株価が大幅に上昇したため証券業界は絶好調ですね。 昨年1年間で株価は57%上昇しました。投資をしている人としていない人は資産に大きく差がついてし...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

全社員に「臨時賞与100万円」

インターネット証券大手の松井証券は、3月末に全社員を対象に通常の賞与とは別に一時金を正社員平均で100万円を支給するようです。また正社員だけではなく派遣社員や嘱託社員にも支給するとのことです。 なんと羽振りの良いことでしょうか。アベノミクスにより昨年は株価が大幅に上昇したため証券業界は絶好調ですね。 昨年1年間で株価は57%上昇しました。投資をしている人としていない人は資産に大きく差がついて...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

資産運用 NISAよりも税の節減効果が大きな制度は確定拠出年金です

ところで、税制メリットの大きい制度として「確定拠出年金」があることを知っている読者も多いと思います。大半は企業単位で導入していますが、個人にも門戸は開かれています。税の軽減効果は個人型確定拠出年金がNISAに優る場合があります。 NISA専用口座は日本に居住する20歳以上の方です。一方、個人が掛け金を設定する個人型確定拠出年金の加入資格がある人は約3,600万人と推計されています。 対象者は20...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

労働者災害補償保険法、労災民事訴訟

労働者災害補償保険法、労災民事訴訟 1、労災認定 労働基準法第8章→労働者災害補償保険法 強制加入(後日、加入してもよい) 療養給付(現物または金銭)は全額支給。なお、健康保険は本人が一部負担。 休業補償給付は給付基礎日額の6割+特別支給2割。 後遺障害給付は、年金(7級以上)、または、一時金(8級以下) 労働者死亡の場合、遺族に対する葬祭料、一時金、年金+特別支...(続きを読む)

- 村田 英幸

- (弁護士)

時間外手当・割増賃金・残業代の基礎、その2

時間外・休日労働の割増賃金(労働基準法37条1項)について、以下の場合には、労働時間・休憩・休日の規定の適用が除外される。 ・管理監督者(労働基準法41条2号) ・機密事務取扱者(同号) ・監視・断続的労働従事者(労働基準法41条3号) 深夜割増賃金(労働基準法37条4項)については、労働基準法41条2号の規定により適用が除外されない。したがって、労働者は、深夜割増賃金を請求...(続きを読む)

- 村田 英幸

- (弁護士)

小規模企業共済契約者死亡により相続人が承継通算した場合

【相続税質疑応答編-34 小規模企業共済契約者死亡により相続人が承継通算した場合】 個人事業主の方は、将来廃業をしても退職金を受取ることが 出来ないので、節税対策を兼ねて小規模企業共済を掛けている 方が多いと思います 小規模企業共済の毎年の掛金は、その全額が所得控除として 扱われるため所得税の節税効果があります 一方、小規模企業共済の契約者(個人事業主)が契約途中で 死亡した場合、そ...(続きを読む)

- 近江 清秀

- (税理士)

年に2回の一時金より、毎月の利益連動給与の方が社員のやる気に結びつく。

今朝の新聞で、セブン&アイや自動車各社が、ベースアップや年間一時金を上げる、というニュースを見た。 アベノミクスによる株高、円安で、業績が上方修正になっていることに加え、これまで先行き不安によって将来のために溜め込んでいる利益を、従業員に還元することにしたのだろう。 しかし、一歩立ち止まって考えてみたい。 一時金とは何か、一般に呼ばれるボーナス(賞与)のことである。 そもそも海...(続きを読む)

- 下村 豊

- (経営コンサルタント)

給与の支給額は、毎月変わったほうが良い。

営業職というと、給与に営業手当てが加算されているところが多い。 それは、自分の成績に応じた支給額がほとんどである。 しかし、これは「個人の頑張り」を評価するもので、会社に対する愛着を生むことは少ない。 今回の政権交代で、政府は、経済団体に「賞与、一時金の増額」を依頼している。 以前のブログでも述べたが、昇給、ベースアップ、賞与などは、もらった直後こそ、モチベーションが上るかもし...(続きを読む)

- 下村 豊

- (経営コンサルタント)

バレンタインチョコレート♪

今日おみえになったお客様からバレンタインデーにとチョコレートを頂いたままロブションのチョコレートとクッキー次男にメールしたらありがとうございますって伝えてねって…お客様が終わり三男から電話3番目に受けた学校の特進選抜クラス受かった…奨学生合格って書いてある調べたら入学金も授業料も免除試験の成績上位者に通知って…まま的にはそこに行って欲しい~で、どこに一時金振り込む?●●●(本命の学校)…ですよ...(続きを読む)

- ジャックまま 戸瀬恭子

- (パーソナルスタイリスト)

インフレ時の老後資金形成には、所得控除が使える確定拠出年金は外せません

デフレ時代からインフレ時代に変化した際の、借金と資産形成の金利は逆の発想が必要です。 デフレ時代は、借金は変動金利、資産形成は固定金利が有利な投資方法でしたが、インフレの際には、借金は固定金利で、資産形成は変動金利へ というものです。 これは、実際に負担する金利の算式でわかります。 実質金利=名目金利-予想インフレ率 です。名目金利が変動する、固定されている、とすると解るかと思います。 そこ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

65歳を過ぎての退職

65歳を過ぎての退職はソン? 間もなく65歳になる方から質問を受けました。「65歳になって退職すると損をすると聞いたけれど、どんな意味なのか」… 65歳の誕生日の前日(これを65歳に達した日と呼びます)以降に退職した場合、雇用保険の給付が基本手当でなく一時金になることを指しているようです。 基本手当と一時金の差 20年以上雇用保険に加入していて定年退職する場合、150日分の基本手当が...(続きを読む)

- 松山 陽子

- (ファイナンシャルプランナー)

確定拠出年金の加入者と内容について

拠出した掛金額とその運用収益によって給付額が決定される年金を「確定拠出年金」と言います。従来の企業年金は、加入期間などで金額が決まるタイプのものでしたが、運用によって年金額が変わるタイプの確定拠出年金に移行する企業が増えています。確定拠出型は米国の401Kにならって導入されました。

その運用は

1.運用商品の中から、加入者等自身が運用指図を行います。

2.運用商品は、預貯金、公社債、投資信託、株...(続きを読む)

拠出した掛金額とその運用収益によって給付額が決定される年金を「確定拠出年金」と言います。従来の企業年金は、加入期間などで金額が決まるタイプのものでしたが、運用によって年金額が変わるタイプの確定拠出年金に移行する企業が増えています。確定拠出型は米国の401Kにならって導入されました。

その運用は

1.運用商品の中から、加入者等自身が運用指図を行います。

2.運用商品は、預貯金、公社債、投資信託、株...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

年金の3階部分の一つ確定給付企業年金

企業年金には、昨日紹介した厚生年金基金の他に、平成13年6月に法が成立し、平成14年に施行された新しい「確定給付年金」もあります。従来の厚生年金基金、適格退職年金という2制度のデメリットを修整し、企業年金の選択肢を広げたものです。厚生年金基金は存続しますが、適格退職年金は本年平成24年までに廃止するかこの新しい制度に移項するように義務付けられています。

おたらしい確定給付企業年金には、労使が合意...(続きを読む)

企業年金には、昨日紹介した厚生年金基金の他に、平成13年6月に法が成立し、平成14年に施行された新しい「確定給付年金」もあります。従来の厚生年金基金、適格退職年金という2制度のデメリットを修整し、企業年金の選択肢を広げたものです。厚生年金基金は存続しますが、適格退職年金は本年平成24年までに廃止するかこの新しい制度に移項するように義務付けられています。

おたらしい確定給付企業年金には、労使が合意...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

高齢者向け賃貸住宅は徐々に整備されています

高齢者用の賃貸住宅が徐々に整備・増加しています。 高齢者の方の住居への不安のなかに、家賃の不払い、病気、事故等についての不安感から入居を拒否されるのではという事があります。 このため、高齢であることで入居を拒否することの無い賃貸住宅を貸主が登録し、その情報を広く提供する為に設けられた制度として、高齢者円滑入居賃貸住宅の登録・閲覧制度があります。 借主としては、ぜひ高齢者住宅財団の、下記のサイ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

2012年夏のボーナス予報

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 今夏のボーナス予測が、各調査機関から相次いで発表されています。 数字は多少異なるものの、バブル崩壊後の最低水準になると予測するところが多く、家計に影響がありそうです...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

「確定拠出年金」 しくみとメリット・デメリット

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 最近、確定拠出年金のご相談を受けることが多いので、 そのしくみとメリット・デメリットをお伝えしようと思います。 確定拠出とは「毎月いくらの掛金を支払うのか」という金額を決めて、 運用の成果に応じた給付を受取るという意味。 本来の意味から考えると「変動給付年金」という方が しっくりとくるのですが・・・ アメリカでこの制度の...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

収入保障保険は「変換制度」がある保険会社を選びましょう。

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回のメルマガは、収入保障保険の「変換制度=コンバージョン」 についてお伝えいたします。 お子さんを扶養されているサラリーマンの方が、 死亡保障として選択されることが多い「収入保障保険」ですが、 保険料競争が熾烈になってきました。 死亡保障として定着してきた「収入保障保険」の保険料を下げるために、 タバコを吸わない方、ある...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

事業承継と相続税(相続税法の近年の改正)

第6章 事業承継と相続税 第1 相続税法の近年の改正 1 概要 (1)平成21年度税制改正 ① 平成21年度税制改正において,中小企業の事業承継の円滑化を通じた雇用の確保や地域経済活力の維持を図る観点から,新しい事業承継税制である自社株の相続税の納税猶予制度,これに併せて株式等の生前贈与による事業承継を促進する観点から,贈与税の納税猶予制度を導入しました。 ② なお,非上場株式等に...(続きを読む)

- 村田 英幸

- (弁護士)

自分で作る年金に活用できる公的な制度<個人型確定拠出年金>

先に、国民年金基金をご紹介いたしました。その際にデメリットとして、確定給付ですのでインフレに弱い年金といえると申し上げました。 それを補うための年金として、個人型確定拠出年金をお勧めします。 国民年金に上乗せする確定金額部分は国民年金基金で、そしてインフレへの備え、よりリターンを得たい場合に個人向型確定拠出年金をお考えください。 国民年金の第1号被保険者と第2号被保険者で、既存の企業年金も確定...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

生命保険に加入する前にすること

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 一家の大黒柱に万一のことがあったとき、残された家族にはどんな備えがあればいいでしょうか。 生命保険の加入や増額を考えがちですが、社会には遺族をささえる制度があり、代表が公...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

退職後の生活設計は?

ちょっと気になる話 ~ライフとマネーのQ&Aから~ ■退職後の生活設計は?■ ■【早期退職のご相談 】 56歳男性です。 年明けに勤続33年で早期退職する予定です。 早期退職の優遇制度を利用すると 合計で3,900万円の退職金になる見込みです。 これをすべて一時金で受け取ると 所得税と住民税の合計で320万円の税金になる との試算ですが、退職金のうち1,200万円分を 年金で受け取ることも...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

老後 生活設計 有料老人ホーム選びのチェックポイント

老人ホームは健康年齢とされる75歳までにお選びに為る事をお勧めします。 選ぶためのチェックポイントは 1.ご自分の望む過ごし方を決定します。 2.公的な資料で当該類型のホームを当たり評価を読みます。 各自治体に福祉サービスの評価に関するホームページがあります。例えば東京都であれば「福ナビ」です。トップページは 副ナビトップページ http://www.fukunavi.or.jp/fukun...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

149件中 51~100 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。