「傷害」を含むコラム・事例

272件が該当しました

272件中 1~50件目

自転車事故の慰謝料の計算方法は?

自転車事故の慰謝料とは? 保険会社から慰謝料を提示され、どういう趣旨のお金で、妥当な金額がいくらなのか悩まれている方も多いと思います。 慰謝料とは精神的な損害に対する賠償金です。 自転車事故の慰謝料には、入通院慰謝料(傷害慰謝料)、後遺障害慰謝料、死亡慰謝料があります。 2自転車事故の慰謝料の基準とは? 自転車事故の慰謝料の基準には、一般的に①自賠責基準、②任意保険基準、③裁判基準...(続きを読む)

- 高橋 裕也

- (弁護士)

自転車事故で後遺障害を主張する方法は?

自転車事故では自賠責保険で後遺障害を認定してもらうことができません。 自転車事故で後遺障害を主張する方法として以下のものがあります。 (1)加害者の保険会社による後遺障害の認定 加害者が自転車保険に加入しているときは、保険会社の自社認定により後遺障害の認定を受けることが考えられます。 保険会社が自社認定を行う場合、自社内で顧問医等の意見を聞きながら認定する方法と、自賠責調査事務所の後...(続きを読む)

- 高橋 裕也

- (弁護士)

自宅の外壁塗装に家族で参加体験!3万円の手間賃もゲット!!

約10年に一度、メンテナンスが必要とされる家の外壁塗装。業者さんにお任せはいいけれど、せっかくきれいに塗り替えるのなら、この際ご夫婦や親子で職人と一緒になって作業に体験参加する「記念行事」にして、さらに塗った分の「手間賃」も貰ってみませんか? 職人を技能士に育てる「職業訓練指導員」免許を持つ塗装職人から、塗装のイロハを伝授してもらった家主が作業を手伝うと、報奨金として「手間賃」もお支払いします...(続きを読む)

- 曽根 省吾

- (リフォームコーディネーター)

歴史で覚える日本の生命保険3

日本の工業化の発展に伴い、勤労者の数は著しく増大したため、企業による福祉制度が発展していきました。これに伴い、昭和23(1948)年以降、企業の福祉制度として「団体定期生命保険」の利用を進めた結果、年々その契約は増えていきました。また、人口の都市集中傾向は著しくなり、封建的な大家族制度が崩壊したため、生活保障の必要性が一般に認知されるようになりました。

日本が世界一の“生命保険大国”となった理由...(続きを読む)

日本の工業化の発展に伴い、勤労者の数は著しく増大したため、企業による福祉制度が発展していきました。これに伴い、昭和23(1948)年以降、企業の福祉制度として「団体定期生命保険」の利用を進めた結果、年々その契約は増えていきました。また、人口の都市集中傾向は著しくなり、封建的な大家族制度が崩壊したため、生活保障の必要性が一般に認知されるようになりました。

日本が世界一の“生命保険大国”となった理由...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

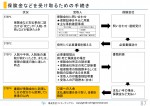

保険金などを受け取るための手続き

保険金・給付金は請求して初めて手続きがスタートします。保険種類や保険会社によって必要な書類は異なりますが、請求手続きは共通です。一般的に、保険金などの請求には3年という時効があります。担当の病院でのカルテを元に診断書などが作成されますので、長い時間が経ってしまうと、カルテがなくなり、証明ができなくなるというのも一つの理由です。せっかく保険に加入していても、受取人がその事実を知らなかった場合、保険金...(続きを読む)

保険金・給付金は請求して初めて手続きがスタートします。保険種類や保険会社によって必要な書類は異なりますが、請求手続きは共通です。一般的に、保険金などの請求には3年という時効があります。担当の病院でのカルテを元に診断書などが作成されますので、長い時間が経ってしまうと、カルテがなくなり、証明ができなくなるというのも一つの理由です。せっかく保険に加入していても、受取人がその事実を知らなかった場合、保険金...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

慰謝料を請求するのが恐喝?

傷害事件や不倫などの示談書作成の際に、クライアントからよく質問をされることがあります。 それは、「相手(加害者)に慰謝料を請求すると恐喝になるのですか?」というものです。 そういう質問が出るということは、被害者と加害者の当事者同士の交渉の過程で、恐喝という言葉が話題になることも多いということでしょう。 何らかの事件の被害者となった場合、その損害に応じた費用(慰謝料など)を加害者側に請求...(続きを読む)

- 遠山 桂

- (行政書士)

兵庫県自転車保険の加入義務化(保険の見直し・山下FP企画・西宮)

兵庫県内での自転車と歩行者の事故は、 10年間で1.9倍に増加しています。 また、これらの事故の中には死に至るものもあり、 損害賠償額が年々高額化しつつあります。 こうしたことを背景に、 兵庫県では、自転車利用者に自転車保険の加入を 義務づける全国初の条例 (「自転車の安全で適正な利用の促進に関する条例」)が 4月1日より施行されました。 自転車保険の加入義務化...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

老後資金形成にとても有利な確定拠出型年金を知る

前回のコラムで、資産運用はアセット・アロケーション方針の作成と、資産運用全体に掛るコスト負担の削減が重要と説明しました。今回は、自分で形成する私的年金として「確定拠出年金」を紹介します。厚生労働省は本年4月3日に大189回通常国会に「確定拠出年金法等の一部を改正する法律案」を提出しました。★法案の趣旨は:企業年金制度等について、働き方の多様化等に対応し、企業年金の普及・拡大を図るとともに、老後に向...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

災害割増特約、傷害特約

(主契約はなし、特約は「災害割増特約」、「傷害特約」)

保障ニーズ : 死亡|医療|介護|老後|その他

災害割増特約や傷害特約は、生命保険契約に付加する特約の一種で、不慮の事故や特定感染症で死亡したときに主契約の死亡保険金に上乗せする特約です。

全死因に占めるシェアが災害死亡は病気死亡より小さいので、災害死亡のみ保障対象に絞ることで、特約の保険料を割安にしています。また、一般の病死と比較...(続きを読む)

(主契約はなし、特約は「災害割増特約」、「傷害特約」)

保障ニーズ : 死亡|医療|介護|老後|その他

災害割増特約や傷害特約は、生命保険契約に付加する特約の一種で、不慮の事故や特定感染症で死亡したときに主契約の死亡保険金に上乗せする特約です。

全死因に占めるシェアが災害死亡は病気死亡より小さいので、災害死亡のみ保障対象に絞ることで、特約の保険料を割安にしています。また、一般の病死と比較...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

272件中 1~50 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。