「特定疾病」を含むコラム・事例

33件が該当しました

33件中 1~33件目

- 1

歴史で覚える日本の生命保険4

昭和50(1975)年代後半になると、平均寿命が伸びてきたことにより、一定の期間で保障が切れる「定期付養老保険」ではなく、一生涯保障が継続する「終身保険」への関心が除々に高まってきました。

昭和54(1979)年、コンサルティング営業を中心とした「ソニー・プルデンシャル生命」(後、昭和62(1987)年に合併契約を解消し、ソニー生命とプルデンシャル生命に分割して改称)が設立されました。生保レディ...(続きを読む)

昭和50(1975)年代後半になると、平均寿命が伸びてきたことにより、一定の期間で保障が切れる「定期付養老保険」ではなく、一生涯保障が継続する「終身保険」への関心が除々に高まってきました。

昭和54(1979)年、コンサルティング営業を中心とした「ソニー・プルデンシャル生命」(後、昭和62(1987)年に合併契約を解消し、ソニー生命とプルデンシャル生命に分割して改称)が設立されました。生保レディ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

給付金を受け取ったとき

個人が病気やケガで入院して、生存したときに、給付金などを受け取った場合には、非課税になります。主な非課税となる給付金は、入院給付金、手術給付金、がん診断給付金、高度先進医療給付金、特定疾病保障保険金、リビング・ニーズ特約保険金、介護保険金、などです。

税法上では、給付金などの受取人は「被保険者の配偶者・直系血族(両親・子・孫など)または生計を一にするその他の親族」である場合に限って非課税になるとし...(続きを読む)

個人が病気やケガで入院して、生存したときに、給付金などを受け取った場合には、非課税になります。主な非課税となる給付金は、入院給付金、手術給付金、がん診断給付金、高度先進医療給付金、特定疾病保障保険金、リビング・ニーズ特約保険金、介護保険金、などです。

税法上では、給付金などの受取人は「被保険者の配偶者・直系血族(両親・子・孫など)または生計を一にするその他の親族」である場合に限って非課税になるとし...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

生命保険にかかわる税金

生命保険は税金と密接な関係があります。個人契約の場合、預貯金、投資信託、株といった他の金融商品と比較してみると、生命保険は保険料を支払っている間や、保険金・給付金等を受け取る場合に、税の優遇策があるのが大きなメリットです。ただし、保険金などを受け取った場合は、契約形態によって、相続税・所得税・贈与税と税金の種類が違ってきます。税金の種類が違えば、計算方法も税率も異なります。それによって有利不利、損...(続きを読む)

生命保険は税金と密接な関係があります。個人契約の場合、預貯金、投資信託、株といった他の金融商品と比較してみると、生命保険は保険料を支払っている間や、保険金・給付金等を受け取る場合に、税の優遇策があるのが大きなメリットです。ただし、保険金などを受け取った場合は、契約形態によって、相続税・所得税・贈与税と税金の種類が違ってきます。税金の種類が違えば、計算方法も税率も異なります。それによって有利不利、損...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

入院一時金をメインにした医療保険、ついに登場!

一般的な医療保険のメインの保障(主契約)は、入院した日数×日額給付金(5,000円や1万円)の入院給付金、 手術を受ければ入院日額の10倍や20倍の手術給付金が支払われる。 この保障に先進医療特約や三大疾病一時金、がん診断一時金などの特約を付加して契約するパターンだ。 ところが、実際の医療現場では、平均入院日数が毎年短くなってきているのが現状。 平成25年の一般病床の...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

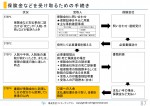

保険金などを受け取るための手続き

保険金・給付金は請求して初めて手続きがスタートします。保険種類や保険会社によって必要な書類は異なりますが、請求手続きは共通です。一般的に、保険金などの請求には3年という時効があります。担当の病院でのカルテを元に診断書などが作成されますので、長い時間が経ってしまうと、カルテがなくなり、証明ができなくなるというのも一つの理由です。せっかく保険に加入していても、受取人がその事実を知らなかった場合、保険金...(続きを読む)

保険金・給付金は請求して初めて手続きがスタートします。保険種類や保険会社によって必要な書類は異なりますが、請求手続きは共通です。一般的に、保険金などの請求には3年という時効があります。担当の病院でのカルテを元に診断書などが作成されますので、長い時間が経ってしまうと、カルテがなくなり、証明ができなくなるというのも一つの理由です。せっかく保険に加入していても、受取人がその事実を知らなかった場合、保険金...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

子どもが生まれたとき

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

こだわりの医療保障の選び方

医療保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

医療保険は、病気やケガで入院や手術をしたときに給付金が受け取れる保険です。医療に対する保障を目的としているため、死亡保険金は少額か全くない場合も多く、一般的には解約返戻金や満期保険金はありません。何事もなく保険期間が終了もしくは死亡や解約によ...(続きを読む)

医療保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

医療保険は、病気やケガで入院や手術をしたときに給付金が受け取れる保険です。医療に対する保障を目的としているため、死亡保険金は少額か全くない場合も多く、一般的には解約返戻金や満期保険金はありません。何事もなく保険期間が終了もしくは死亡や解約によ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

医療保険の1入院支払限度って?

医療保険の基本的な保障内容の1つである入院給付金の支払いは、入院した日数すべでではなく、上限の日数が設定されています。

これを1入院支払限度日数といいます。

1入院支払限度日数は30日、40日、60日、120日、180日、360日、730日、1000日、1095日などがあり、同じような保障内容の医療保険を比較してみたときに、保険料が安かったり、高かったりするのは、この1入院支払限度日数が関係してい...(続きを読む)

医療保険の基本的な保障内容の1つである入院給付金の支払いは、入院した日数すべでではなく、上限の日数が設定されています。

これを1入院支払限度日数といいます。

1入院支払限度日数は30日、40日、60日、120日、180日、360日、730日、1000日、1095日などがあり、同じような保障内容の医療保険を比較してみたときに、保険料が安かったり、高かったりするのは、この1入院支払限度日数が関係してい...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

特定疾病診断保険料払込免除特約が付加できる限定告知型医療保険が新発売

1.生保における潜在ニーズカテゴリーの商品と言えば・・・ 現状、生保業界の商品カテゴリーで熱い分野といえば「引受基準緩和(限定告知)型の医療保険」がある。 もともと、生保のニーズは顕在ニーズではなく、潜在ニーズを掘り起こすことが求められる商材と言われてきた。 生命保険に加入できるのは健康な人であり、健康な人はそもそも保険の必要性を感じにくいのである。 逆に、病院に通院中であったり、健康診...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

介護サービスを利用するには

![]() 介護サービスを利用するには、介護保険の給付は、保険証を持っているだけでは受けられません。

まず、要介護者は、要介護状態の基準に該当するかどうか、保険者(市町村)が行う要介護認定を受けます。

介護認定では、介護の必要な度合いによって、要支援1・2、要介護1~5に認定され、支給限度額が決まります。

例)三鷹市の場合

1か月の支給限度額

要支援1 4万9,700円

要支援2 10万...(続きを読む)

介護サービスを利用するには、介護保険の給付は、保険証を持っているだけでは受けられません。

まず、要介護者は、要介護状態の基準に該当するかどうか、保険者(市町村)が行う要介護認定を受けます。

介護認定では、介護の必要な度合いによって、要支援1・2、要介護1~5に認定され、支給限度額が決まります。

例)三鷹市の場合

1か月の支給限度額

要支援1 4万9,700円

要支援2 10万...(続きを読む)

- 京増 恵太郎

- (ファイナンシャルプランナー)

特定疾病保険・生前給付保険

「特定疾病保険」・「生前給付保険」 (保険会社によっては3大疾病保険とも言う)とは、 「がん・心筋梗塞・脳卒中」で療養となった場合、保険金が満額支給される というものですが、上記3大疾病に掛からなくても、死亡保障が付きますので、 通常の生命保険に+α(生前給付)が付くという理解が正しいでしょう。 ただ、同じ「特定疾病保障保険」でも 「定期保険(期間限定)」「終身保険(...(続きを読む)

- 大関 浩伸

- (保険アドバイザー)

独身女性のためのプランニング実例・3パターン公開

前回に、それぞれのコンセプトを載せましたが、 今回は、そのコンセプトに沿ってプランニングの実例を掲載させて頂きました。 共通設定としては、「被保険者30歳女性、60歳払込満了、終身保障」です。 <Aコース>・・・「出費を極力抑えて、ホントに必要最低限で」 女性疾病入院日額:10,000円、それ以外入院日額: 5,000円 手術給付金10万円 (入院1日目から保障...(続きを読む)

- 大関 浩伸

- (保険アドバイザー)

団体信用生命保険の特約にはご注意を!

住宅ローンを組む時に、金融機関から必ず「団体信用生命保険」に加入して下さいと言われます。 この保険は保険会社が引受けしますが、窓口はローンを組む銀行です。 この「団体信用生命保険」に最近「三大疾病保障付き」「八大疾病保障付き」などの病気に関する特約が付いたタイプがよく出回っています。 これらの特約をつけると、ローン金利がアップ。 その病気にかかって一定の条件を満たした場合...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

akimoさんちの家計診断(3)保険は?

![]() akimoさんちの家計診断(3)保険は?

akimoさん 40歳フリーランス、夫44歳会社員、子11歳、8歳 住まい:持ち家

《akimoさんの悩み》と1回目2回目のアドバイスはこちらより

ご主人:定期付終身 65歳払い 保険料 21,056円

終身保険 120万円

定期特約1180万円、生活保障特約240万円、特定疾病特約300万円

入院...(続きを読む)

akimoさんちの家計診断(3)保険は?

akimoさん 40歳フリーランス、夫44歳会社員、子11歳、8歳 住まい:持ち家

《akimoさんの悩み》と1回目2回目のアドバイスはこちらより

ご主人:定期付終身 65歳払い 保険料 21,056円

終身保険 120万円

定期特約1180万円、生活保障特約240万円、特定疾病特約300万円

入院...(続きを読む)

- (ファイナンシャルプランナー)

【保険の不払い】あなたは大丈夫?

![]() 生命保険の不払いが問題となっています。

以前も○○生命の不払いが問題となりましたが、それは告知を正確にしなかったことに原因がありました。

今回の場合は違います。死亡保険金や入院給付金を請求した際、特約がついているにもかかわらずその分が支払われていなかったという問題です。

あなたの場合は大丈夫ですか?

《不払いが多かった特約》

・ケガによる死亡の際、上乗せされる災害特約

...(続きを読む)

生命保険の不払いが問題となっています。

以前も○○生命の不払いが問題となりましたが、それは告知を正確にしなかったことに原因がありました。

今回の場合は違います。死亡保険金や入院給付金を請求した際、特約がついているにもかかわらずその分が支払われていなかったという問題です。

あなたの場合は大丈夫ですか?

《不払いが多かった特約》

・ケガによる死亡の際、上乗せされる災害特約

...(続きを読む)

- (ファイナンシャルプランナー)

支払条件の厳しい特約たち(三大疾病特約)

特定疾病(3大疾病)とは、 がん・脳卒中・急性心筋梗塞 これらの疾病で医師による診断がなされたら、「特定疾病(3大疾病)保険金」が支払われます。 ・・・と云われて保険加入された方は、以下の内容をかならず目を通して下さい! 保険約款にはどういう風に書かれているかというと、 ?がん…悪性新生物であれば給付金が出ます。 ですが、皮膚がんや上皮内がんでは給付がありま...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

33件中 1~33 件目

- 1

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。