「家計収支」を含むコラム・事例

45件が該当しました

45件中 1~45件目

- 1

ライフプランにおけるセカンドライフの老後資金[インタビューコラム]

「老後資金は1億円必要」はホント? ―――いつから老後資金づくりをはじめればいいですか? 「厚生労働省の発表によれば、2013年の健康寿命は、男性71.19歳、女性74.21歳まで延びています。もちろん平均寿命も延びています。老後不安の3K『金』『健康』『孤立』を抱えずに、趣味や旅行、家族との時間などを楽しみながら、健やかなセカンドライフを過ごしたいですね。 多くの方が、特別にぜいたくで...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後資金の貯蓄必要額を公的なデータで確認しよう-1

本年から年金給付額の抑制を目的とした、年金の経済マクロスライドが始まり、合わせて過去に過剰に支払った特例分の減額も開始しています。また、アベノミクスの成功からインフレになる可能性も高くなり、金融商品への関心も高くなっています。ただ、売り手のデータは、販売商品があってのことですので、アンケートは「老後は不安を感じていますか」などの聞き方で、必要額も多めの例も多いため、将来必要な老後資金の目標を公...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本最大級のハウツーサイト「nanapi」に、フラット35Sと認定低炭素住宅についての記事が掲載されました。

「nanapi(ナナピ)」に下記のコラムが掲載されました。

エコでお得?フラット35でマイホーム購入を検討するなら、覚えておきたい「低炭素建築物」とは

http://nanapi.jp/118970/

平成25年1月に省エネ基準が改正され、新たに「低炭素建築物」が加わりました。

認定を受けた低炭素建築物(認定低炭素住宅)であれば、長期固定型住宅ローン・フラット35Sが

利用できるようになりま...(続きを読む)

「nanapi(ナナピ)」に下記のコラムが掲載されました。

エコでお得?フラット35でマイホーム購入を検討するなら、覚えておきたい「低炭素建築物」とは

http://nanapi.jp/118970/

平成25年1月に省エネ基準が改正され、新たに「低炭素建築物」が加わりました。

認定を受けた低炭素建築物(認定低炭素住宅)であれば、長期固定型住宅ローン・フラット35Sが

利用できるようになりま...(続きを読む)

- 上村 美智夫

- (建築家)

高齢世帯の家計収支と老後の必要貯蓄額

総務省統計局が発表する家計調査には、高齢世帯の家計収支が掲載されています。 2013年の家計調査の世帯区分は下記の通りで、これから説明する家計の収支は、全国で36.61%を占める、無職世帯の内、高齢者のものになります。 高齢無職世帯の家計収支は下記の通りで、高齢無職世帯とは世帯主が60歳以上で無職である世帯のことを指します。 総世帯ですので、夫婦の他に無職のお子様がいらっしゃる場合もありま...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

家計調査消費支出で測る家計の節約の考え方

総務省の家計調査から分かった、全国の消費支出との比較で、ご自分の家計改善について 支出面での節約に関し、一つの考え方を説明します。 下図の左が消費支出になります。(グラフは総務省家計調査2013より) まずはご自身の家計が、どのようになっているかをとらえてください。捉え方は、このグラフにある費目ごとに捉えます。家計簿をつけていない方は、これから2ヶ月の買い物のレシートを保存して、それぞれの...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

可処分所得の行き先は預貯金へ15.7% (総務省家計調査2013年より)

前回紹介したように、 総務省家計調査2013年の勤労世帯の家計収支の可処分所得は380,966円です。内、可処分所得に占める消費支出の割合は73.7%で280,642円です。 勤労世帯でみる黒字は、100,324円で26.3%を占めています。この黒字の中には、一般生活者の感覚では支出とお考えになる方も多い、住宅ローンの元本部分の返済28,453円、貯蓄性保険の17,002円が含まれて...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

おトクな方法ばかり選ぶと、ハマる法則。

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、ご訪問いただきありがとうございます。

家計から金脈を見つける専門家、ファイナンシャルプランナー藤原です。

メニュー/アクセス/ご相談の流れ/電話をかける/メールで予約

おトクな方法ばかり選ぶと、ハマる法則。

もはや語るまでもない不朽の名作「スーパーマリ...(続きを読む)

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、ご訪問いただきありがとうございます。

家計から金脈を見つける専門家、ファイナンシャルプランナー藤原です。

メニュー/アクセス/ご相談の流れ/電話をかける/メールで予約

おトクな方法ばかり選ぶと、ハマる法則。

もはや語るまでもない不朽の名作「スーパーマリ...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

扶養を外れて働くと主婦の2倍貯められる!?

「専業主婦世帯は、手取りが少なかったとしても、しっかり節約をして貯蓄していそう。」

「共働き夫婦は、収入が2人分あると安心してたくさん使ってしまい、

意外とお金が貯まらなそう。」という話をよく聞きますが、実際はどうなのでしょうか。

コラム『共働きは食費が多いってホント?』 では、

妻の働き方別に食費や生活費の平均額を紹介しましたが、

どれくらい貯めているかも気になるところです。

今回は、家計...(続きを読む)

「専業主婦世帯は、手取りが少なかったとしても、しっかり節約をして貯蓄していそう。」

「共働き夫婦は、収入が2人分あると安心してたくさん使ってしまい、

意外とお金が貯まらなそう。」という話をよく聞きますが、実際はどうなのでしょうか。

コラム『共働きは食費が多いってホント?』 では、

妻の働き方別に食費や生活費の平均額を紹介しましたが、

どれくらい貯めているかも気になるところです。

今回は、家計...(続きを読む)

- 平野 直子

- (ファイナンシャルプランナー)

家計調査平成24年家計収支を参考にご自身の家計を点検しよう

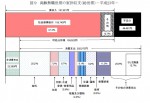

本年6月21日に総務省統計局から平成24年の家計調査年報(家計収支編)が発表されました。 お客様の夢や希望実現のため、ライフプランの作成と資産運用の相談に与る為の、現状の生活費のベンチマークとして、活用できる資料の一つです。その中から、FPとして、読者の皆様も知っておくと家計に役立つと思われるデータを紹介します。 下図は、生活費のベースとなる1世帯当たり1か月平均の家計収支の現状です。 この...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

4/20(土)駒沢公園ハウジングギャラリーで賃貸併用住宅セミナー開催します♪

住宅ローンの金利が低いうちに家を建てたい、建替えたい、 と考える方が増えています。 そこで気になるのは、家計に無理のない資金計画… 住まいの資金計画相談にいらっしゃる方は、 ライフプラン⇒家計収支⇒教育資金・老後資金⇒住宅資金、 と総合的に考えるケースがほとんどです。 特に賃貸併用住宅の場合は、家計収支と賃貸事業収支の 両方を考える必要があります。 4/20(土)駒沢公園ハウジングギャラ...(続きを読む)

- 平野 直子

- (ファイナンシャルプランナー)

大学進学に必要な、親の長期的な準備(貯蓄)と子の準備(奨学金)

![]() 春のこの時期は、大学に進む方達の学費や生活費の質問が数多く寄せられます。

そこで、大学生活に必要な資金の額とそれを支える家族・本人の調達額等を纏めて紹介します。

支出の面では、なんといっても学費があります。

文部科学省の私立大学等平成23年度入学者に係る学生納付金等の調査結果に記載されている、初年度学生納付金の調査概容は、

平成23年度の私立大学(学部)における授業料は857,763円、入...(続きを読む)

春のこの時期は、大学に進む方達の学費や生活費の質問が数多く寄せられます。

そこで、大学生活に必要な資金の額とそれを支える家族・本人の調達額等を纏めて紹介します。

支出の面では、なんといっても学費があります。

文部科学省の私立大学等平成23年度入学者に係る学生納付金等の調査結果に記載されている、初年度学生納付金の調査概容は、

平成23年度の私立大学(学部)における授業料は857,763円、入...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

2人以上の世帯の平均貯蓄額は1,664万円です

前回は、ご自身で作れるETF(上場投資信託)を使った毎月分配型のポートフォリオの造り方を紹介しました。今回は、資産運用の前提になる、ご自身の貯蓄額についてのご確認のお薦めです。 総務省統計局の家計調査報告(貯蓄・負債編)-平成23年平均結果速報-(二人以上の世帯)が本年5月15日に発表されています。その内容を紹介します。 貯蓄額と負債額の推移を見ますと、2人以上の世帯では平成23年の貯蓄額は1...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

キャッシュフロー表の分析と対策

三週間ぶりのブログです。 夏休みを取って、カナダに行ってきました。サラリーマン時代13年間駐在した国ですので愛着も深く、今でも知り合いも多く、毎年今頃里帰りと称して行っています。今年のトロントは暑く、行く前には『避暑にはならないよ』と言われていましたが、行ってみたら全然凌ぎ易く、帰ってきてこの暑さに辟易としています。 さて、前回に続いてキャッシュフロー表について説明します。 以前にも書き...(続きを読む)

- 西内 純

- (ファイナンシャルプランナー)

勤労者世帯の年齢階級別家計収支 総務省家計調査平成23年

![]() 平成23年の総務省家計調査から、ポイントを抜き出して、ご紹介しています。

今回は、2人以上の世帯の内勤労者労世帯の年齢階級別の家計収支をご紹介し表から判明する主な事柄は、

持ち家は、30歳未満では21.7%ですが、30歳代で急激に上昇し、40歳代までに70%を超えています。世帯の実収入は40歳代と50歳代が50万円を超えています。

勤労世帯平均は、各世代ともに黒字ですが黒字率は、60歳以上で急減...(続きを読む)

平成23年の総務省家計調査から、ポイントを抜き出して、ご紹介しています。

今回は、2人以上の世帯の内勤労者労世帯の年齢階級別の家計収支をご紹介し表から判明する主な事柄は、

持ち家は、30歳未満では21.7%ですが、30歳代で急激に上昇し、40歳代までに70%を超えています。世帯の実収入は40歳代と50歳代が50万円を超えています。

勤労世帯平均は、各世代ともに黒字ですが黒字率は、60歳以上で急減...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

勤労世帯の家計収支の状況 総務省統計局家計調査H23年より

![]() 平成23年の総務省家計調査によれば勤労世帯の状況は、1ヶ月の実収入が462,199円で、内世帯主の収入が384,725円(83%)、配偶者の収入が40,023円(9%)でした。

この勤労世帯の構成は、世帯主の年齢が45.6歳で世帯人員が2.79人、有業人員は1.49人とされています。思いのほか、専業主婦が多いことが推察されます。また、その働き方もパート等の収入で、本来的な、夫婦共稼ぎ世帯のイメージ...(続きを読む)

平成23年の総務省家計調査によれば勤労世帯の状況は、1ヶ月の実収入が462,199円で、内世帯主の収入が384,725円(83%)、配偶者の収入が40,023円(9%)でした。

この勤労世帯の構成は、世帯主の年齢が45.6歳で世帯人員が2.79人、有業人員は1.49人とされています。思いのほか、専業主婦が多いことが推察されます。また、その働き方もパート等の収入で、本来的な、夫婦共稼ぎ世帯のイメージ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

総務省家計調査でみる、お一人様の老後の家計収支H23年

![]() 昨日は、総務省統計局家計調査から、高齢者負債の家計収支をご紹介しました。

本日は、高齢者でお一人様の家計をご紹介します。

グラフのように、収入は121,639円で、内92.2%は年金等の社会保険給付が占め、その他が7.8%です。税金等の非消費支出が11,552円ですので、可処分所得は110,086円になります。

一方、消費支出は140,869円で、食料が23.0%で、教養娯楽が12.5%を占め...(続きを読む)

昨日は、総務省統計局家計調査から、高齢者負債の家計収支をご紹介しました。

本日は、高齢者でお一人様の家計をご紹介します。

グラフのように、収入は121,639円で、内92.2%は年金等の社会保険給付が占め、その他が7.8%です。税金等の非消費支出が11,552円ですので、可処分所得は110,086円になります。

一方、消費支出は140,869円で、食料が23.0%で、教養娯楽が12.5%を占め...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後の貯蓄額の目途 高齢無職世帯の家計収支H23年

私は、お客様のライフプランの作成やご相談にお答えする際に、、老後に備える貯蓄額を総務省統計局の家計調査で、概要をお答えしています。本年2月17日に、H23年の速報が出ましたので、ご紹介します。

60歳以上の高齢者世帯の内、無職世帯は68.3%を占めています。

調査によれば、無職世帯の平均実収入は月に181,921円、内、社会保障給付が158,742円約87.3%を占め、その他の収入が12.7%です...(続きを読む)

私は、お客様のライフプランの作成やご相談にお答えする際に、、老後に備える貯蓄額を総務省統計局の家計調査で、概要をお答えしています。本年2月17日に、H23年の速報が出ましたので、ご紹介します。

60歳以上の高齢者世帯の内、無職世帯は68.3%を占めています。

調査によれば、無職世帯の平均実収入は月に181,921円、内、社会保障給付が158,742円約87.3%を占め、その他の収入が12.7%です...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

インフレーションへの対応、家計支出のスリム化

![]() インフレーションの時期は、物価上昇のスピードよりも、給与等収入が増加するスピードは遅れます。特に、コストプッシュインフレの場合、企業成績も悪化し、昇給に回る資源が無い状態が続きます。従いまして、現在の時点で支出のスリム化を手掛け、家計の余裕を作ることをお勧めします。

手法は、年間の支出の大きな項目から、順位を付けて並べ、改善を図ります。参考資料として、費総務省統計局の家計調査からH22年の家計収...(続きを読む)

インフレーションの時期は、物価上昇のスピードよりも、給与等収入が増加するスピードは遅れます。特に、コストプッシュインフレの場合、企業成績も悪化し、昇給に回る資源が無い状態が続きます。従いまして、現在の時点で支出のスリム化を手掛け、家計の余裕を作ることをお勧めします。

手法は、年間の支出の大きな項目から、順位を付けて並べ、改善を図ります。参考資料として、費総務省統計局の家計調査からH22年の家計収...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 自分で作る年金に活用できる公的な制度-1

![]() 公的年金にプラスして、私的年金の積み立てをお考えの方は多いと思います、では、どの程度の資金が必要なのかとして、私が紹介しているのが、下記の数値です。

リタイア後の消費支出(生活に係る支出)は平成22年は234.555円でした。(総務省統計局家計調査―高齢夫婦無職世帯の家計収支より)。これに対する収入は223,757円で税金等を支払った後の可処分所得は193,364円になり、差し引き41,191円...(続きを読む)

公的年金にプラスして、私的年金の積み立てをお考えの方は多いと思います、では、どの程度の資金が必要なのかとして、私が紹介しているのが、下記の数値です。

リタイア後の消費支出(生活に係る支出)は平成22年は234.555円でした。(総務省統計局家計調査―高齢夫婦無職世帯の家計収支より)。これに対する収入は223,757円で税金等を支払った後の可処分所得は193,364円になり、差し引き41,191円...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後 生活設計 高齢者の人口と家計&貯蓄額総務省統計局HP

![]() 総務省統計局から、高齢者の人口が発表されました。

高齢者人口(平成23年9月15日現在推計)は2980万人で、総人口に占める割合は23.3%となっています。これを前年(2956万人、23.1%)と比べると、24万人、0.2ポイント増と、人口、割合共に過去最高となりました。

また、65歳以上の人口分布を5歳毎にグラフの色付けをしています。これだけの高齢者の多くが年金を得ており、給付額の過半は税です...(続きを読む)

総務省統計局から、高齢者の人口が発表されました。

高齢者人口(平成23年9月15日現在推計)は2980万人で、総人口に占める割合は23.3%となっています。これを前年(2956万人、23.1%)と比べると、24万人、0.2ポイント増と、人口、割合共に過去最高となりました。

また、65歳以上の人口分布を5歳毎にグラフの色付けをしています。これだけの高齢者の多くが年金を得ており、給付額の過半は税です...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後 生活設計 高齢者で働いている方はどの位いらっしゃるのか

![]() 高齢夫婦無職世帯の家計収支と60歳以上単身無職世帯の家計収支をご紹介しました。。全国の平均的な家計については、ご理解頂けたのではと思います。次に考えて頂きたいのは、生活の張り合いについてです。

日本の高齢者は、世界でも就労意識の高い方達です。また、家に閉じこもっていては、気も重くなりますし、健康にも影響します。高齢就業者の就業理由は様々です(高齢化白書H21より)

高齢者と一般的に認識される6...(続きを読む)

高齢夫婦無職世帯の家計収支と60歳以上単身無職世帯の家計収支をご紹介しました。。全国の平均的な家計については、ご理解頂けたのではと思います。次に考えて頂きたいのは、生活の張り合いについてです。

日本の高齢者は、世界でも就労意識の高い方達です。また、家に閉じこもっていては、気も重くなりますし、健康にも影響します。高齢就業者の就業理由は様々です(高齢化白書H21より)

高齢者と一般的に認識される6...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後 生活設計 お一人様の家計収支 平成22年家計調査より

![]() 昨日は高齢夫婦無職世帯の家計収支から、65歳時点での必要貯蓄額をご紹介しました。

今回は、お一人様の家計収支をご紹介します。

平成22年の総務省統計局家計調査、60歳以上単身無職世帯の家計収支は

実収入は社会保険給付 119,026円とその他収入9,465円で、128,491円です。

一方支出は、税と社会保険費等が11,569円と消費支出が145,963円で、157,532円になります。差額は29...(続きを読む)

昨日は高齢夫婦無職世帯の家計収支から、65歳時点での必要貯蓄額をご紹介しました。

今回は、お一人様の家計収支をご紹介します。

平成22年の総務省統計局家計調査、60歳以上単身無職世帯の家計収支は

実収入は社会保険給付 119,026円とその他収入9,465円で、128,491円です。

一方支出は、税と社会保険費等が11,569円と消費支出が145,963円で、157,532円になります。差額は29...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後生活設計老後の生活費と貯蓄額の目安平成22年家計調査より

![]() 老後の生活費の必要額が、金融機関のPRで広報されています。

その際に資金が1億円必要などとされていることが有ります。

これを読めば、殆どの一般消費者は1億円の貯蓄を保有されていませんし、退職金で1億円頂ける方は極めて少ないので、将来を心配されると思います。

ところで、現在の高齢者世帯の家計収支がどのようになっているかのを示すデータが有ります。それは、家計調査です。

私が常時チェックしている総務省...(続きを読む)

老後の生活費の必要額が、金融機関のPRで広報されています。

その際に資金が1億円必要などとされていることが有ります。

これを読めば、殆どの一般消費者は1億円の貯蓄を保有されていませんし、退職金で1億円頂ける方は極めて少ないので、将来を心配されると思います。

ところで、現在の高齢者世帯の家計収支がどのようになっているかのを示すデータが有ります。それは、家計調査です。

私が常時チェックしている総務省...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後 生活設計 高齢者の公的年金の収入割合

23年7月17日、内閣府主催・高齢社会NGO連携協議会共催の「高齢社会フォーラム・イン東京プログラム」に参加いたしました。

高齢者のライフプラン(生活設計)に携わる者として、参考に為りました情報を掲載します。

昨日、高齢者(65歳以上の世帯の所得と支出について、全世帯平均と変わらないことを報告致しました。では、その収入はどのような収入先なのでしょう。

厚生労働省「国民生活基礎調査」平成21年に...(続きを読む)

23年7月17日、内閣府主催・高齢社会NGO連携協議会共催の「高齢社会フォーラム・イン東京プログラム」に参加いたしました。

高齢者のライフプラン(生活設計)に携わる者として、参考に為りました情報を掲載します。

昨日、高齢者(65歳以上の世帯の所得と支出について、全世帯平均と変わらないことを報告致しました。では、その収入はどのような収入先なのでしょう。

厚生労働省「国民生活基礎調査」平成21年に...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

高齢世帯の暮らし向きを考える

![]() 高齢者の家計収支と貯蓄額をご確認いただきました。これらのことから、退職後の生活も現状の継続が基本という事がお分かりになったのではと思います。

実際に高齢者の方達が感じる暮らし向きをご紹介します。内閣府の「生活実態に関する調査」平成20年(調査対象は全国60歳以上の男女)によれば、

現在の暮らし向きについて、

大変苦しいと感じている方は7.2%、

やや苦しいとされている方で、19.2%です。

...(続きを読む)

高齢者の家計収支と貯蓄額をご確認いただきました。これらのことから、退職後の生活も現状の継続が基本という事がお分かりになったのではと思います。

実際に高齢者の方達が感じる暮らし向きをご紹介します。内閣府の「生活実態に関する調査」平成20年(調査対象は全国60歳以上の男女)によれば、

現在の暮らし向きについて、

大変苦しいと感じている方は7.2%、

やや苦しいとされている方で、19.2%です。

...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

お一人様の収入と支出と資産について

![]() 前回は65歳以上のご夫婦二人の収入と支出をご紹介しました。今回は、お一人様の場合をご紹介します。

やはり、総務省統計局家計調査平成21年のデータで示します。対象は60歳以上の単身無職世帯の家計収支です。

実収入は120,947円/月で、うち社会保険給付が111,392円で92.1%を占めています。

税や社会保険等の支出を除いた可処分所得は、108,477円ですが、消費支出は139,469円で、...(続きを読む)

前回は65歳以上のご夫婦二人の収入と支出をご紹介しました。今回は、お一人様の場合をご紹介します。

やはり、総務省統計局家計調査平成21年のデータで示します。対象は60歳以上の単身無職世帯の家計収支です。

実収入は120,947円/月で、うち社会保険給付が111,392円で92.1%を占めています。

税や社会保険等の支出を除いた可処分所得は、108,477円ですが、消費支出は139,469円で、...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

退職後に必要な貯蓄額はいくらでしょう

退職後に必要な資金額を求めるには、その方のリタイアメント・プランによって異なります。

要素として大きなものは、1.収入としてどの程度の金額が見込めるのか、2.生活レベルをどの程度に設定するのか、そしてそれらの差額を埋めるための資産(投資・貯蓄)になります。

数式で表せば

(収入-支出)×生活年数≪資産+(資産×収益率)×運用年数(=生活年数)

になります。

1. の主なものは、退職後もお仕事か...(続きを読む)

退職後に必要な資金額を求めるには、その方のリタイアメント・プランによって異なります。

要素として大きなものは、1.収入としてどの程度の金額が見込めるのか、2.生活レベルをどの程度に設定するのか、そしてそれらの差額を埋めるための資産(投資・貯蓄)になります。

数式で表せば

(収入-支出)×生活年数≪資産+(資産×収益率)×運用年数(=生活年数)

になります。

1. の主なものは、退職後もお仕事か...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

「フラット35」4月の金利

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 「フラット35」の4月の借入金利が発表されています。 4月の金利水準 返済期間が21年以上の場合の金利幅:2.630%~3.580% (取扱金融機関...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

住宅ローンがずっしりのしかかる家計

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 総務庁から、平成22年度の家計調査(家計収支編)の速報が発表されています。 それによると、住宅ローンを組んでマイホームを購入した世帯の住宅ローン返済額は,1...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

FPが教えるDINKSの住宅購入術 ローンスケジュール

FPが教えるDINKSの住宅購入術 今回は住宅ローン返済期間中の滞納についてです。 住宅ローンを返済中は当初のローンスケジュールにより毎月一定額を返済していきます。ボーナス支給月は毎月のお給料からの返済+ボーナスからも返済等する事も出来ます。ここで問題になるのが「ボーナスが不支給の場合」です。 昨今の景気悪化によりボーナスが出ない会社も多いでしょうが、ボーナスでの返済をしていた場合ももちろん債...(続きを読む)

- 新谷 義雄

- (ファイナンシャルプランナー)

住宅ローンを借換えする場合の考え方

キャッシュフロー表を利用した借換えシミュレーション

事例の設定条件

7年前に新築住宅を購入。借入時には、将来の金利上昇を予想し段階金利を選択していたが、これかからも低金利が続くと予想し、11年目からの金利上昇リスクを軽減するために借換えを計画したケースとしてシミュレーション。

家族設定 ご主人38歳、妻38歳、長男11歳の3人家族

現在の残債 2500万円...(続きを読む)

キャッシュフロー表を利用した借換えシミュレーション

事例の設定条件

7年前に新築住宅を購入。借入時には、将来の金利上昇を予想し段階金利を選択していたが、これかからも低金利が続くと予想し、11年目からの金利上昇リスクを軽減するために借換えを計画したケースとしてシミュレーション。

家族設定 ご主人38歳、妻38歳、長男11歳の3人家族

現在の残債 2500万円...(続きを読む)

- 西垣戸 重成

- (不動産コンサルタント)

固定金利と変動金利、両者の一部繰上返済方法の違い!

固定金利と変動金利は何が違うの?

家計収支の中で考えると、固定金利はずっと支出額が変わらない固定費となり、一方の変動金利は、基本的に半年ごとに適用金利が変わる変動費といえます。では、両者の違いをもう少し詳しく見ておきましょう。

固定金利のメリットとデメリット

固定金利とは借入した時の設定金利が最後まで適用されるもので、月々の返済額が確定していることから、長期的な返済計画の見通しが立てやす...(続きを読む)

固定金利と変動金利は何が違うの?

家計収支の中で考えると、固定金利はずっと支出額が変わらない固定費となり、一方の変動金利は、基本的に半年ごとに適用金利が変わる変動費といえます。では、両者の違いをもう少し詳しく見ておきましょう。

固定金利のメリットとデメリット

固定金利とは借入した時の設定金利が最後まで適用されるもので、月々の返済額が確定していることから、長期的な返済計画の見通しが立てやす...(続きを読む)

- 西垣戸 重成

- (不動産コンサルタント)

借換えや一部繰り上げ返済を考える時のポイント

多くの方が陥る目先の金利

「住宅ローンの借り換えか一部繰上げ返済を検討中ですが、固定金利と変動金利のどちらが良いのでしょうか?」という質問が多くあります。この借換えや一部繰り上げ返済を検討するきっかけとしては、現在の低金利や家計収支の悪化などが代表的な要因として挙げることがことができます。

ここで重要なことは、借り換えや一部繰上げ返済を検討する前に、現状を把握することなのです。現在の借...(続きを読む)

多くの方が陥る目先の金利

「住宅ローンの借り換えか一部繰上げ返済を検討中ですが、固定金利と変動金利のどちらが良いのでしょうか?」という質問が多くあります。この借換えや一部繰り上げ返済を検討するきっかけとしては、現在の低金利や家計収支の悪化などが代表的な要因として挙げることがことができます。

ここで重要なことは、借り換えや一部繰上げ返済を検討する前に、現状を把握することなのです。現在の借...(続きを読む)

- 西垣戸 重成

- (不動産コンサルタント)

老後の生活費と必要な貯蓄額

![]() 老後の生活費の捉え方が色々あります。私が知る例では、

FPの多くが持つFP手帳に掲載されているご夫婦二人のモデルでは30万円/月、年間360万円。ご主人が無くなり奥様お1人の生活費は70%の21万円が必要とされています。

また、生命保険センター「生活保障に関する調査」平成16年では、老後の最低日常生活費の平均は24.2万円、ゆとりある老後生活費は37.9万円になっています。ただ、これ...(続きを読む)

老後の生活費の捉え方が色々あります。私が知る例では、

FPの多くが持つFP手帳に掲載されているご夫婦二人のモデルでは30万円/月、年間360万円。ご主人が無くなり奥様お1人の生活費は70%の21万円が必要とされています。

また、生命保険センター「生活保障に関する調査」平成16年では、老後の最低日常生活費の平均は24.2万円、ゆとりある老後生活費は37.9万円になっています。ただ、これ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

あなたにぴったりの金利タイプは?

![]() こんにちは。ファイナンシャル・プランナーの大石泉です。

住宅購入時の住宅ローン選択は、種類が多く本当に難しいですね。

なかでも、変動金利か固定金利かの選択は永遠のテーマ。

金利の動きが予測不可能であるだけに、「どちらが正解」との答えはありません。

強いていえば、「回答は完済時」。

払い終わってみて金利の推移を確認すれば、どちらが正解であったかがわかります。

いず...(続きを読む)

こんにちは。ファイナンシャル・プランナーの大石泉です。

住宅購入時の住宅ローン選択は、種類が多く本当に難しいですね。

なかでも、変動金利か固定金利かの選択は永遠のテーマ。

金利の動きが予測不可能であるだけに、「どちらが正解」との答えはありません。

強いていえば、「回答は完済時」。

払い終わってみて金利の推移を確認すれば、どちらが正解であったかがわかります。

いず...(続きを読む)

- 大石 泉

- (ファイナンシャルプランナー)

45件中 1~45 件目

- 1

「家計診断」に関するまとめ

-

無駄な節約していませんか?専門家があなたの家計診断をいたします

家計診断(家計簿診断)をした事はありますか?限られた収入での家計をやりくりするために、あなたは正しい節約をしていますか?自分で家計簿をつけて収入と支出を正しく整理しており、無駄な支出など一切ないから家計診断は不要と思い込んではいませんか?自分とあまり収入が変わらないのに、友達の生活が余裕があるように見えるのは何故?それは家計のやりくりの差かもしれません。将来の生活や家計に不安を感じていたり、第三者の視点で我が家の家計診断をして欲しいと思った方は、専門家に家計診断のご相談をしてみてください。 当サイトでは、「子供のための貯蓄、老後のために貯蓄をしなければいけない一方で、万が一の災難に備え、保険などにも入っておきたい!」など無料でお気軽にできる相談投稿や、より本格的な家計診断をして欲しい方向けの有料の相談サービスなどもご利用できます。 保険の見直し、将来を見据えた貯蓄など、賢く節約するためにも、専門家による家計診断を受けてみることをオススメします。

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。