「帳簿」を含むコラム・事例

436件が該当しました

436件中 251~300件目

平成25年1月から変わる税務調査の手続等

会社の経営者の方から税務調査が入るという事になると、身を固くし身構える事になるような話を良く伺います。そんな税務調査が平成25年1月から税務調査手続の透明性を高め、納税者が予見しやすくし、より円滑な調査の実施を行うといった目的から少し法改正がありました。 どの様な改正があったかというと、詳細は最後の【参考】部分をご参照いただきたいのですが、ざっくりとお話すると税務調査も法令に則って手続きを...(続きを読む)

- 三瀬 宏太

- (税理士)

医療法人の備え付け書類

医療法人が備えておかなければならない書類。 *社員名簿(財団の場合は評議員名簿) *役員名簿 *定款 *社員総会議事録(財団の場合は評議員会議事録)・理事会議事録 *決算書類・会計帳簿 *認可書 ・・・などがありますが、主たる事務所や診療所の移転などの際に、ついつい古い書類を紛失してしまう、なんてことありますよね?! しかしながら、上記は大変重要な書類です。自分のお金(預金通帳)だ...(続きを読む)

- 柴崎 角人

- (行政書士)

土壌汚染対策法の概要

土壌汚染対策法 (平成十四年五月二十九日法律第五十三号) 第一章 総則 (目的) 第一条 この法律は、土壌の特定有害物質による汚染の状況の把握に関する措置及びその汚染による人の健康に係る被害の防止に関する措置を定めること等により、土壌汚染対策の実施を図り、もって国民の健康を保護することを目的とする。 (定義) 第二条 この法律において「特定有害物質」とは、鉛、砒素、トリク...(続きを読む)

- 村田 英幸

- (弁護士)

自社株式を発行会社に譲渡した場合の税務

第3章 株式を発行会社に譲渡する(自己株式) 第2 株式を発行会社に譲渡した場合の税務 1 みなし配当課税 株式を発行会社に譲渡する場合、会社の株主に対する資本の払戻しとして把握され、会社から株主に支払われる売却代金のうち資本金等の額を超える部分の金額は、配当所得として総合課税の対象となります(法人税法24条1項5号、所得税法25条1項5号)。みなし配当課税により、発行会社には源泉徴...(続きを読む)

- 村田 英幸

- (弁護士)

自社株式を発行会社に譲渡する場合

第3章 株式を発行会社に譲渡する(自己株式) 第1 手続と財源規制 1 手続 現経営者が保有する株式を発行会社に譲渡することにより確保した資金で、相続税の現金納付をすることができます。 会社法が定める手続きとしては、あらかじめ、株主総会の特別決議によって、取得する株式の数等以下の事項に加えて、当該事項に関する取締役会決議事項(会社法158条1項)の通知を特定の株主に対してのみ行う旨を定...(続きを読む)

- 村田 英幸

- (弁護士)

税務調査と電子メール

最近、税務調査時に電子メールの閲覧を求められるケースが少なくありません税務調査における電子メールの重要性がますます高まっているということです税務調査やその後の審査請求・税務訴訟などの場面で、「証拠」としての電子メールがその行方を大きく左右するようになってきました訴訟といった観点から見た証拠文書には「処分文書」と「報告文書」があり、「処分文書」:契約書、遺言書「報告文書」:帳簿、議事録、手紙、電子メ...(続きを読む)

最近、税務調査時に電子メールの閲覧を求められるケースが少なくありません税務調査における電子メールの重要性がますます高まっているということです税務調査やその後の審査請求・税務訴訟などの場面で、「証拠」としての電子メールがその行方を大きく左右するようになってきました訴訟といった観点から見た証拠文書には「処分文書」と「報告文書」があり、「処分文書」:契約書、遺言書「報告文書」:帳簿、議事録、手紙、電子メ...(続きを読む)

- 菅原 茂夫

- (税理士)

9月24日〜9月30日に投稿したなう

【戦略的に営業する】竹内慎也@考動型営業育成家さんの投稿したなう 9月17日~9月23日に投稿したなう: 【戦略的に営業する】竹内慎也@考動型営業育成家さんの投稿したなう【9/17書評】チーム全員で結果を出す プレイングマネジャーの仕事術: こんにちは。考動型営業コンサル@竹内です。書評を... http://t.co/LI7ukZjm9/24 13:01 拙著「非エリートの思考法」大阪ブッ...(続きを読む)

- 竹内 慎也

- (営業コンサルタント)

今月は感謝、感謝の1ヶ月でした

こんばんわ^^

竹内です。

今日で、帳簿上の9月は終了ですね。

皆さんはどんな9月を過ごされましたか?

業界によっては、今からが繁忙期のところもあるでしょうし

特に変わらないという企業様も多いかと思います。

私は、11月末までは

非常に繁忙期です(笑)

というより、頑張っております!!

今月は会社の売上も過去最高に達しました。

今月のペースで研修を実施させていただきますと

年間...(続きを読む)

こんばんわ^^

竹内です。

今日で、帳簿上の9月は終了ですね。

皆さんはどんな9月を過ごされましたか?

業界によっては、今からが繁忙期のところもあるでしょうし

特に変わらないという企業様も多いかと思います。

私は、11月末までは

非常に繁忙期です(笑)

というより、頑張っております!!

今月は会社の売上も過去最高に達しました。

今月のペースで研修を実施させていただきますと

年間...(続きを読む)

- 竹内 慎也

- (営業コンサルタント)

中国第4次専利法改正案の公表 (第1回)

中国第4次専利法改正案の公表 (第1回) ~法改正によりプロパテントの方向へ~ 河野特許事務所 2012年9月25日 執筆者:弁理士 河野 英仁 1.概要 2012年8月9日国家知識産権局は第4次専利法改正案を公表した。専利法の改定作業は2011年11月頃から進められた。 現在の専利法の枠組みでは損害賠償額の立証が極めて困難であり、訴訟コストに対して得られる損害賠償額は少なく...(続きを読む)

- 河野 英仁

- (弁理士)

自分の得意分野を生かしたいですね!

大きな会社に勤めていて、自分の得意分野を活かして起業する 人も多いと思います。 そして、自分の得意分野は自信があっても、それ以外は不慣れ なことが多いのも事実です。 例えば、商品開発に自信がある人でも、よい商品を開発すること は出来ますが、それだけでは商品は売れません。 また、営業に自信があっても、よい商品がないと売上は伸びません。 大きな会社は、製造、販売、広告、総務、...(続きを読む)

- 森 大志

- (税理士)

美容室の経営・経営者は数字に強くなければダメ!

経営者は数字に強くなければダメなのは、当たり前のことです。 多店舗化して成功している経営者は、やはり数字に強い。 帳簿をきちんとつけているかどうかではありません。 何が違うのか。 自分が経営している店の、固定費をきちんと把握しているのです。 当たり前と言えば当たり前ですが、固定費を把握しているから 売上がいくらあればやっていけるか理解できるのです。 それが理解できれば、...(続きを読む)

- 森 大志

- (税理士)

美容室の経営・簡単に独立できますが成功できるかどうかは別です

今は昔と違い、美容師の方々も割合簡単に独立できるように なりました。 しかし、独立してから苦労する方が多い。 なんとか独立すれば、帳簿は税理士事務所に見てもらうので 適切なアドバイスがもらえると思っているようです。 おそらく普通の税理士事務所では、美容室のことを分からない です。 今日相談に見えた美容師の方は、アドバイスが貰えなかったと 言っていました。 また、美容師の方々...(続きを読む)

- 森 大志

- (税理士)

青色申告法人についての更正の理由付記、法人税法130条2項

8、更正 青色申告法人についての更正の理由付記 法人税法130条2項が青色申告にかかる法人税について更正をする場合には更正通知書に更正の理由を附記すべきものとしているのは、法が、青色申告制度を採用し、青色申告にかかる所得の計算については、それが法定の帳簿組織による正当な記載に基づくものである以上、その帳簿の記載を無視して更正されることがないことを納税者に保障した趣旨にかんがみ...(続きを読む)

- 村田 英幸

- (弁護士)

資金繰り改善セミナー

先週末の中国視察旅行の疲れもまだまだ残り、仕事が停滞気味です・・・ そんな状態ですが、今月は沢山セミナーに参加する予定です。 早速今日13日15時~日本生命のセミナーに参加してきます。 「所得税を原資とした恒常的な資金繰りの改善」をテーマに、 元プルデンシャル生命で株式会社リスクマネジメントラボラトリー 清水英孝社長の講演です。 資金繰りが苦しい中小企業の社長さんにお伝えできるス...(続きを読む)

- 平 仁

- (税理士)

【聴心記「心の炎」】第14回 魂(2)・・・・心と課題

【聴心記「心の炎」】第14回 魂(2)・・・・心と課題 前回は「心と身体」のお話でした。「身体をもらって生まれてきたというのは,感覚を使って感じること,それによって感情を感じ,体験・経験を積んでいくことにほかならない」ということでした。今日は「魂」のお話の第2弾。 さて,一生ものの長い経験と言うことを考えていくと,いろいろなことが見えてきます。貧しい家に生まれて,努力して事業を成功させたり,官僚や...(続きを読む)

- 国府谷 明彦

- (心理カウンセラー)

免責不許可事由になる場合は?

破産の申立をして免責されるには、裁判所の「免責許可決定」が必要です。しかし、場合によっては免責が不許可になる場合があるのです。免責が不許可になれば,借金がなくなりません。 まず,破産手続において免責不許可事由というものがあります。これは免責が不許可となる事由をいいます。一例として,以下のものが挙げられます。 ■債権者を害する目的で、財産を隠したり、壊したり,債権者に不利益な処分をしたり、財産の価...(続きを読む)

- 東郷 弘純

- (弁護士)

自己破産について必要な書類

こんにちは、弁護士の東郷です。 今日は自己破産について必要な書類について一般的に必要となる書類を以下に掲載しました。 ただし,お客様の個々の御事情により必要書類は異なります。 詳しくは弁護士にお問い合わせください。 ※すべての方が必要な書類※ ■住民票(申立前3か月以内に取得したもので、省略のないもの) ■収入を証明する書類(課税証明書,非課税証明書等) ■預金通帳(すべて・過去2年間分の取引...(続きを読む)

- 東郷 弘純

- (弁護士)

保険(特定社会保険労務士とは)

「特定社会保険労務士」というのは、紛争解決手続代理業務に係る研修を受けて試験にパスした社会保険労務士です。 つまり、紛争解決手続代理業務は、一般の社会保険労務士にはできず、特定社会保険労務士のみが行うことができるということになります。 そのほかの、労働社会保険諸法令に基づく申請書等の作成や提出手続きの代行、事務処理、帳簿書類の作成、相談・指導といった業務内容については、一般の社会保険労務士でも...(続きを読む)

- 松尾 琢磨

- (ファイナンシャルプランナー)

税務セミナー目白押し

今日は、会計事務所支援のビズアップ総研が日本生命と共催した 高度税務研修会に参加してきました。 川田剛明治大学教授による「中小企業のための国際税務」 酒井克彦国士大教授による「判例から見る租税回避と否認の境界」 の2テーマに各々80分の講演でした。 両教授とも国税庁OBの第一線で活躍される研究者です。 国際税務については強くない税理士が多いだけに、 川田教授の国際税務入門...(続きを読む)

- 平 仁

- (税理士)

欠損金の繰越延長に伴う帳簿保存期間の延長-平成23年度税制改正

平成23年度税制改正において、法人税法57条1項の規定により青色欠損金を繰り越せる期間が従来の7年間から9年間に延長されました。リーマンショックの影響に対応するため、平成20年4月1日以後終了した事業年度に生じた欠損金から,繰越期間が7年から9年に延長されます(法附則14)。 なお、繰越控除額の制限については、基本的に資本金1億円超の法人,又は資本金5億円以上の法人の100%子会社等が対象となり...(続きを読む)

- 三瀬 宏太

- (税理士)

中小企業庁“小さな企業”未来会議

中小企業庁が多くの有識者の英知を集めて中小企業支援の未来像を 構築するための取り組みとして、“日本の未来”応援会議がある。 3月初旬に全体会議が開催されており、ここでも紹介していますが、 3月29日にワーキンググループ“小さな企業”未来会議の 第1回会合が開催されました。 議論のテーマには、中小・小規模企業の課題の克服1として、 資金調達、基礎経営力、経営指導・経営支援の問題が議...(続きを読む)

- 平 仁

- (税理士)

従業員による不正行為は重加算税?

国税不服審判所が3月23日に公表した23年7~9月分裁決に、 次のような裁決がありました。 http://www.kfs.go.jp/service/JP/84/03/index.html 平成23年7月6日裁決 請求人が損金経理した消耗品費の一部について、工場勤務の従業員Kが、 取引先M社の代表取締役Pがかつての同僚であることもあって、 独断で水増し請求をし、その差額をPから受...(続きを読む)

- 平 仁

- (税理士)

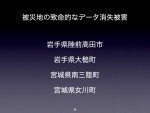

東日本大震災に学ぶ、中小企業におけるIT災害対策の考え方 その2

大企業は無傷、中小企業は壊滅的な被害、その理由は?

日経コンピューターによる東日本大震災ITシステムの被害状況の調査記事(資料3)によると、そのほとんどは、地震による通信回線の断絶、停電によるITシステムへの電力供給のストップ、地震・津波によるPC、ATMなどの端末などの流出・破損被害によるものでした。その影響で地震発生から数日間は、ITシステムが機能不全に陥りましたが、主要な部分は、津波による...(続きを読む)

大企業は無傷、中小企業は壊滅的な被害、その理由は?

日経コンピューターによる東日本大震災ITシステムの被害状況の調査記事(資料3)によると、そのほとんどは、地震による通信回線の断絶、停電によるITシステムへの電力供給のストップ、地震・津波によるPC、ATMなどの端末などの流出・破損被害によるものでした。その影響で地震発生から数日間は、ITシステムが機能不全に陥りましたが、主要な部分は、津波による...(続きを読む)

- 清水 圭一

- (ITコンサルタント)

“日本の未来”応援会議

中小企業支援策を議論するために設置された新しい会議がある。 “日本の未来”応援会議 ~小さな起業が日本を変える~ 次世代を担う青年層や女性層の中小・小規模企業経営者を中心に、 中小企業団体、税理士等の士業、商店街関係者、生業、地域金融機関など、 幅広い主体の参加の下に、これまでの中小企業政策を真摯に見直し、 中小・小規模企業の経営力・活力の向上に向けた課題と 今後の施策のあ...(続きを読む)

- 平 仁

- (税理士)

【過去の★5つシリーズ】はじめの一歩を踏み出そう―成功する人た…

こんにちは。

質問×仮説型営業コンサル@竹内です。

以前読んだ★5つの書評をご紹介します。

では本日はこちら↓

はじめの一歩を踏み出そう―成功する人たちの起業術

マイケル・E. ガーバー

著者は20年間にわたって、スモールビジネスを対象にした経営コンサルティング活動を行ってきた。アドバイスしてきた企業は25000社にも及ぶ。本書はその経験を生かし、職人の視点からスモールビジネスが失...(続きを読む)

こんにちは。

質問×仮説型営業コンサル@竹内です。

以前読んだ★5つの書評をご紹介します。

では本日はこちら↓

はじめの一歩を踏み出そう―成功する人たちの起業術

マイケル・E. ガーバー

著者は20年間にわたって、スモールビジネスを対象にした経営コンサルティング活動を行ってきた。アドバイスしてきた企業は25000社にも及ぶ。本書はその経験を生かし、職人の視点からスモールビジネスが失...(続きを読む)

- 竹内 慎也

- (営業コンサルタント)

個人事業主の接待交際費

![]() 法人税法においては、大企業は交際費等は全額損金不算入とされており、資本金1億円以下の中小企業に限り、租税特別措置法の規定により年600万円まで9割の損金算入が認められています。一方、個人事業主については、所得税法上、交際費等の定義は無く、支出した費用が事業遂行上、必要な経費であると認められれば、必要経費に該当し、不動産所得、事業所得、雑所得の金額の計算上、控除できます。

所得税法37条...(続きを読む)

法人税法においては、大企業は交際費等は全額損金不算入とされており、資本金1億円以下の中小企業に限り、租税特別措置法の規定により年600万円まで9割の損金算入が認められています。一方、個人事業主については、所得税法上、交際費等の定義は無く、支出した費用が事業遂行上、必要な経費であると認められれば、必要経費に該当し、不動産所得、事業所得、雑所得の金額の計算上、控除できます。

所得税法37条...(続きを読む)

- 三瀬 宏太

- (税理士)

スポンサーがついて民事再生手続により事業を再建した事例

○ スポンサーがついて民事再生手続により事業を再建した事例 A社は、携帯電話の部品を作る会社である。将来の新製品開発に乗り出したが、新製品は結局、思ったほど売上があげられず、新規の設備投資をした分だけ過剰な債務を抱えることとなった。 資金繰りに窮したA社は、民事再生手続の申立てを行うこととした。 申立てと同時に監督委員の弁護士が選任され、監督命令と弁済禁止等の保全処分が裁判所から...(続きを読む)

- 村田 英幸

- (弁護士)

旧商法下でのDESについて債権者側の税務の裁判例

(3)旧商法下でのDESについての税務の裁判例 また, 原告が,関連会社への債権の現物出資および同社への新株発行による同社に対する債務の株式への転化(DES)について混同による債務消滅益の計上漏れがあるなどとして,本件更正処分等を受けたことから,その取消を求めた事案で,平成13年商法改正前において,株式会社の債務を株式に直接転換してDESを直接実現する制度が存在しない以上,株式会社の債務を株式...(続きを読む)

- 村田 英幸

- (弁護士)

DESの債権者側の税務上の取扱

(2) DESの債権者側の税務上の取扱 DESの課税関係は次のとおり整理できます。例として,10億円の債権が,時価3億円の株式と評価される場合を例に,債権者側の税務処理は次のようになります。 ① 子会社に対して100%の支配関係があるなど,適格現物出資の要件が存する場合なら,債権の簿価が承継され,株式の簿価は10億円になります(法人税法施行令119条1項7号)。 ②支配関係にある子会社等への...(続きを読む)

- 村田 英幸

- (弁護士)

DESの債権者側の税務上の取扱い(株式の税務上の時価)

3.債権者側の損金算入の留意点 (1)DESに伴い交付された株式の税務上の時価 ① 適格現物出資の場合 適格現物出資に該当する場合には,「適格現物出資により交付を受けた被現物出資法人の株式 当該適格現物出資の直前の移転資産(当該適格現物出資により当該被現物出資法人に移転した資産をいう。)の帳簿価額から移転負債(当該適格現物出資により当該被現物出資法人に移転した負債をいう。)の帳簿価額...(続きを読む)

- 村田 英幸

- (弁護士)

DESの債務者側の税務上の取扱

2 DESの債務者側の税務上の取扱 (1) 100%グループ内の法人間の支援に関する平成22年法人税法改正 法人がその子会社等の解散,再建等に伴い,当該子会社等のために損失負担等をした場合において,そのことについて相当な理由があるときは,その損失負担等により供与する経済的利益は寄附金に該当しないと取り扱われています(法人税法基本通達9-4-1)が,平成22年改正は,寄附金の概念を変更す...(続きを読む)

- 村田 英幸

- (弁護士)

デット・エクイティ・スワップ(DES)と会社法

デット・エクイティ・スワップ(DES) 第1節 意義 デット・エクイティ・スワップ(Debt Equity Swap)は,デット(債務)とエクイティー(株式)をスワップ(交換)することをいいます。具体的には,過剰債務・財政破綻状態にある企業の債務を債権者が債権による現物出資をおこない株式化することをいいます。貸し手の立場からは,債権を元手にした出資を意味します。日本語で「債務の株式化」と表現さ...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継と株式を発行会社に譲渡する(自己株式)

第5章 株式を発行会社に譲渡する(自己株式) 第1 手続と財源規制 1 手続 現経営者が保有する株式を発行会社に譲渡することにより確保した資金で、相続税の現金納付をすることができます。 会社法が定める手続きとしては、あらかじめ、株主総会の特別決議によって、取得する株式の数等以下の事項に加えて、当該事項に関する取締役会決議事項(会社法158条1項)の通知を特定の株主に対してのみ行う旨を定...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継と全部取得条項付株式の取得

7 全部取得条項付株式の取得 (1)手続 全部取得条項付株式を発行した株式会社は,株主総会の特別決議により,当該全部取得条項付株式を取得することができます(会社法171条1項,309条2項3号)。 この株主総会では,次の会社法171条1項各号所定の事項を定めなければなりません。 (ⅰ)全部取得条項付種類株式を取得するのと引換えに金銭等を交付するときは,当該金銭等(取得対...(続きを読む)

- 村田 英幸

- (弁護士)

436件中 251~300 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。