「保険金」を含むコラム・事例

1,107件が該当しました

1,107件中 201~250件目

足利市 屋根補修 板金 雨樋 交換 工事

栃木県足利市の物件です。

火災保険の自然災害で保険金がおりたお客様です。

今日から工事はじまりました。

板金補修、雨樋の交換、網戸交換、その他補修です。

最後まで頑張ります。

(続きを読む)

栃木県足利市の物件です。

火災保険の自然災害で保険金がおりたお客様です。

今日から工事はじまりました。

板金補修、雨樋の交換、網戸交換、その他補修です。

最後まで頑張ります。

(続きを読む)

- 森 幸夫

- (リフォームコーディネーター)

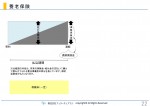

生活障害保障型定期保険

(主契約は「生活障害保障型定期保険」、「生活障害定期保険」、特約は「生活障害保障型定期保険特約」など)

保障ニーズ : 死亡|医療|介護|老後|その他

生活障害保障型定期保険は、定期保険の一種です。歩行や衣服の着脱、食事、入浴、排泄などに介助が必要となったり、認知症と診断されるといった所定の生活障害状態になったとき、生前に一時金が、生前に一時金を受け取らず亡くなった場合は、死亡原因に...(続きを読む)

(主契約は「生活障害保障型定期保険」、「生活障害定期保険」、特約は「生活障害保障型定期保険特約」など)

保障ニーズ : 死亡|医療|介護|老後|その他

生活障害保障型定期保険は、定期保険の一種です。歩行や衣服の着脱、食事、入浴、排泄などに介助が必要となったり、認知症と診断されるといった所定の生活障害状態になったとき、生前に一時金が、生前に一時金を受け取らず亡くなった場合は、死亡原因に...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険の見直し(8) タバコを吸わないと保険料も安くなる!収入保障保険の活用(山下FP企画・西宮)

最近注目されている生命保険に、 「収入保障保険」という商品があります。 通常の生命保険は、 保険期間内に死亡すれば、 あらかじめ決められた保険金額が 一括で支払われます。 一方、収入保障保険は、 保険金を一括で受け取るのではなく、 保険期間満了日まで、 決められた給付金を分割(月払い)で 受け取る保険です。 (希望すれば一括受取も可能) たとえば、35歳の夫の場合、 月額の...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

保険の見直し(7)定期付き終身保険等更新していく保険の取り扱い(山下FP企画・西宮)

必要な時期に必要な保険をムダなく設計していくには、 将来解約したり保障をプラスしたりといった 「見直しがしやすいようにしておく」必要があります。 しかし、保険診断を依頼される保険の中には、 「主契約」にさまざまな「特約」が付いた複雑なものがあります。 たとえば、終身の死亡保険という主契約に、 定期保険特約や入院を保障する医療特約、 三大疾病特約やがん特約などのオプションを付ける 複雑な保...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

保険の見直し(5)生命保険には掛け捨ての保険と貯蓄の保険がある(山下FP企画・西宮)

必要な保障額と期間がわかれば、具体的な商品選びを始めます。 万一に備える生命保険にもさまざまな種類があるので、 まずは基本的な知識を押さえておきましょう。 多くの人が加入しているのは、 いわゆる「掛け捨て」と呼ばれる「定期保険」です。 一般的に定期保険は、死亡など保険金が 払い出されるような事故がないまま期間を満了すれば、 それまでに払い込んだ掛金や保険料は一切戻ってきません。 ...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

保険の見直し(4)無駄なく保険に加入するには・・・(山下FP企画・西宮)

ムダなく生命保険に入るためにはまず、 「必要な保険金額を算出する」必要があります。たとえば、夫にかける生命保険の額を考える場合、 「A.必要生活費」「B.教育費」「C.葬儀費用・妻一人暮らしの生活費」に分けて考えると、計算しやすくなります。 「A.必要生活費」は、 世帯主が万一の際の遺族の生活費から遺族年金と妻の収入を差し引いた金額です。期間は、退職までを目安にしましょう。生活費の中には、...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

学資保険(こども保険)

(主契約は「学資保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。貯蓄性を求めた商品を「学資保険」、保障性を求めた商品を「こども保険」という違いがあるという説もありますが、最近は「学資保険」を用いることが多くなっています。

通常は、17歳や18歳など、子ども...(続きを読む)

(主契約は「学資保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。貯蓄性を求めた商品を「学資保険」、保障性を求めた商品を「こども保険」という違いがあるという説もありますが、最近は「学資保険」を用いることが多くなっています。

通常は、17歳や18歳など、子ども...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

疾病入院特約、災害入院特約

(主契約は「疾病入院保険」、特約は「疾病入院特約」・「災害入院特約」)

保障ニーズ : 死亡|医療|介護|老後|その他

疾病入院特約や災害入院特約は、生命保険契約に付加する特約の一種です。

疾病入院特約は、病気で入院したときに入院給付金が、病気で所定の手術をしたときに、手術給付金が受け取れます。

災害入院特約は、不慮の事故で180日以内に入院したときに入院給付金が、不慮の事故で所定の手術をし...(続きを読む)

(主契約は「疾病入院保険」、特約は「疾病入院特約」・「災害入院特約」)

保障ニーズ : 死亡|医療|介護|老後|その他

疾病入院特約や災害入院特約は、生命保険契約に付加する特約の一種です。

疾病入院特約は、病気で入院したときに入院給付金が、病気で所定の手術をしたときに、手術給付金が受け取れます。

災害入院特約は、不慮の事故で180日以内に入院したときに入院給付金が、不慮の事故で所定の手術をし...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

災害割増特約、傷害特約

(主契約はなし、特約は「災害割増特約」、「傷害特約」)

保障ニーズ : 死亡|医療|介護|老後|その他

災害割増特約や傷害特約は、生命保険契約に付加する特約の一種で、不慮の事故や特定感染症で死亡したときに主契約の死亡保険金に上乗せする特約です。

全死因に占めるシェアが災害死亡は病気死亡より小さいので、災害死亡のみ保障対象に絞ることで、特約の保険料を割安にしています。また、一般の病死と比較...(続きを読む)

(主契約はなし、特約は「災害割増特約」、「傷害特約」)

保障ニーズ : 死亡|医療|介護|老後|その他

災害割増特約や傷害特約は、生命保険契約に付加する特約の一種で、不慮の事故や特定感染症で死亡したときに主契約の死亡保険金に上乗せする特約です。

全死因に占めるシェアが災害死亡は病気死亡より小さいので、災害死亡のみ保障対象に絞ることで、特約の保険料を割安にしています。また、一般の病死と比較...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

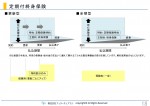

利率変動型積立終身保険

(主契約は「積立型終身保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

利率変動型積立終身保険とは、第一保険期間と第二保険期間とに分かれ、第一保険期間中は積立部分を主契約とし、定期保険(特約)や医療保険(特約)などの保障部分をセットした保険で、第二保険期間では、第一保険期間に積み立てた額を元に、終身保険に移行するため、何歳で亡くなっても、一時金で死亡保険金が支払われる...(続きを読む)

(主契約は「積立型終身保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

利率変動型積立終身保険とは、第一保険期間と第二保険期間とに分かれ、第一保険期間中は積立部分を主契約とし、定期保険(特約)や医療保険(特約)などの保障部分をセットした保険で、第二保険期間では、第一保険期間に積み立てた額を元に、終身保険に移行するため、何歳で亡くなっても、一時金で死亡保険金が支払われる...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

日銀の金融緩和により、貯蓄型保険のうまみがなくなる

1.保険会社の運用はどうなっている? 日銀が金融緩和によって大量の国債を買い入れるなか、国債の長期金利の低下が継続。 この長期金利の低下が、銀行預金に代わる個人マネーの受け皿となっていた貯蓄型保険に影響を及ぼしている。 生命保険は長期契約が基本。 保険会社の資産運用も長期に渡って損失を出さないような基準が求められている。 1997年~2000年にかけて7つの保険会社...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

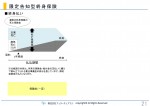

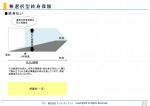

生存給付金付定期保険

(主契約は「定期保険」+特約「生存給付金」=生存給付金付定期保険)

保障ニーズ : 死亡|医療|介護|老後|その他

生存給付金付定期保険は、定期保険の一種です。一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。生存時は数年ごとに生存給付金が受け取れます。契約時から保険期間の満了まで保険料は一定ですが、生存給付金が付いている分、定期保険(全期型)と同じ条件で保険料を比較する...(続きを読む)

(主契約は「定期保険」+特約「生存給付金」=生存給付金付定期保険)

保障ニーズ : 死亡|医療|介護|老後|その他

生存給付金付定期保険は、定期保険の一種です。一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。生存時は数年ごとに生存給付金が受け取れます。契約時から保険期間の満了まで保険料は一定ですが、生存給付金が付いている分、定期保険(全期型)と同じ条件で保険料を比較する...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

賃貸マンションの地震保険について

皆様こんにちは。 アライバルの柳です。 今回のコラムは地震保険について書きたいと思います。 賃貸マンションを契約する際には、 火災が起きた場合に備えて、必ず火災保険を契約します。 この火災保険は、建物にかかるものではなく、入居者の家財に損害が発生した場合に 保険金がおりる家財保険です。 この家財保険に加えて、地震保険の加入を検討される方も徐々に増えていますので、 賃貸マンションの地震保険に...(続きを読む)

- 柳 一幸

- (不動産業)

あなたの保障のニーズは?

保障は、大きく分類すると「4つの保障」+「その他」があります。今あなたが加入している保険、検討しようとしている保険はどこに分類されるのかを把握する必要があります。

生命保険というと、死亡したときにもらうお金、というイメージが強いですが、「死亡保障」の他に、生きるための保障として「医療保障」「介護保障」「老後保障」も重要です。

子どもの教育資金の準備に保険を利用し、積み立てていくのも保険加入の仕方の...(続きを読む)

保障は、大きく分類すると「4つの保障」+「その他」があります。今あなたが加入している保険、検討しようとしている保険はどこに分類されるのかを把握する必要があります。

生命保険というと、死亡したときにもらうお金、というイメージが強いですが、「死亡保障」の他に、生きるための保障として「医療保障」「介護保障」「老後保障」も重要です。

子どもの教育資金の準備に保険を利用し、積み立てていくのも保険加入の仕方の...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

最近の三大疾病保険、支払い条件が緩和、さて保険料は?

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 1.「三大(特定)疾病保障保険(特約)」の支払条件を緩和する保険会社が登場してきた 私が2009年末に執筆した書籍「生命保険で損をしないための方法」やいろいろなWEB上でも、さんざん批判してきた 「三大(特定)疾病保障保険(特約)」の支払条件を緩和する保険会社が出てきた。 従来の「三大(特定)疾病保障保険(特約)」の支払条...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

生命保険の三利源と資産運用

保険会社は契約者が払い込んだ保険料を運用し、その運用利益などで会社の諸経費をまかなうとともに、被保険者に万が一のことがあった場合に、保険金や給付金などを支払います。

保険料は3つの予定率を用いて計算されますが、毎年の決算の結果、予定と実際の差によって利益(相互会社の場合は剰余金)が生じることがあります。利益が生じる原因には、主として3つあり、“三利源”と言われます。

死差益

予定死亡率によって...(続きを読む)

保険会社は契約者が払い込んだ保険料を運用し、その運用利益などで会社の諸経費をまかなうとともに、被保険者に万が一のことがあった場合に、保険金や給付金などを支払います。

保険料は3つの予定率を用いて計算されますが、毎年の決算の結果、予定と実際の差によって利益(相互会社の場合は剰余金)が生じることがあります。利益が生じる原因には、主として3つあり、“三利源”と言われます。

死差益

予定死亡率によって...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

生命保険の3大メリット

生命保険の主な役割は、経済的リスクを補うことですが、金融商品の1つとして捉えた場合、生命保険にしかない3つの機能があります。生命保険の3大メリットについて解説していきましょう。

保険金は受取人固有の財産

自分の全財産を使い果たしてから死亡することはなく、死亡時には相続人にいくらかの財産(預貯金、株、投資信託、不動産など)を残しています。遺言がある場合、それに基づいて分割しますが、そうでない...(続きを読む)

生命保険の主な役割は、経済的リスクを補うことですが、金融商品の1つとして捉えた場合、生命保険にしかない3つの機能があります。生命保険の3大メリットについて解説していきましょう。

保険金は受取人固有の財産

自分の全財産を使い果たしてから死亡することはなく、死亡時には相続人にいくらかの財産(預貯金、株、投資信託、不動産など)を残しています。遺言がある場合、それに基づいて分割しますが、そうでない...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

誰のために保険に加入しますか?

保険を考えるときは、まず「私に万が一のことがあった場合、誰が困るのかな?」ということを思い浮かべることが大切です。この場合の困るというのは、精神的なリスクではなく、経済的なリスクに関することです。ここでは、年齢別のリスクについて解説していきます。

20代

20代は社会人になる(=働き始める)スタートの時期。自分で自由にお金を稼げる一方で、経済的リスクも生じるということです。社会人なりたての時期...(続きを読む)

保険を考えるときは、まず「私に万が一のことがあった場合、誰が困るのかな?」ということを思い浮かべることが大切です。この場合の困るというのは、精神的なリスクではなく、経済的なリスクに関することです。ここでは、年齢別のリスクについて解説していきます。

20代

20代は社会人になる(=働き始める)スタートの時期。自分で自由にお金を稼げる一方で、経済的リスクも生じるということです。社会人なりたての時期...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

競争激化の収入保障保険、見直しで保険料削減が可能

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回は、 「ストレス性疾病による就業不能を保障する収入保障保険」 についてお伝えいたします。 ストレス性疾病に関しての保険会社の対応としては2パターン。 消極的か積極的かどちらかです。 ストレス性疾病は、患者数の見通しが立てにくく、病気を判断する 医学的な根拠が明確でないため、保険会社としてはできるだけ 引受たく...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

1,107件中 201~250 件目

「火災保険」に関するまとめ

-

火災保険のこときちんと知らなかったかも…今からでも覚えて損はないお役立ち情報を専門家が紹介!

皆さんは火災保険の10年を超える長期契約が、2015年10月から廃止になるのをご存知ですか?実質的な値上げとなってしまうため、家計などいろんな場面での影響が考えられます。 しかし一方で、契約している火災保険を見直すチャンスでもあるのではないでしょうか。 そこでこのページでは、長期契約廃止による影響に関してはもちろんのこと、火災保険に関する基本情報や意外と知らない適用条件など、専門家による様々な解説を紹介いたしますので、ぜひ参考にしてみてください。

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。