「確定拠出年金」を含むコラム・事例

260件が該当しました

260件中 151~200件目

「中小会計要領」~各論その11~

今回も「中小会計要領」の各論の解説の続きです。 今回は、「11.引当金」を取り上げます。 まずは、本文の抜き出しからです。 (1)以下に該当するものを引当金として、当期の負担に属する金額を当期の費用又は損失として計上し、当該引当金の残高を貸借対照表の負債の部又は資産の部に記載する。 ・将来の特定の費用又は損失であること ・発生が当期以前の事象に起因すること ・発生の...(続きを読む)

- 山本 憲宏

- (公認会計士)

「中小会計要領」について

今回も引き続き、「中小会計要領」の各論の本文を抜き出させていただきます。 なお、各論の本文の抜き出しは、今回までです。 8.固定資産 (1) 固定資産は、有形固定資産(建物、機械装置、土地等)、無形固定資産(ソフトウェア、借地権、特許権、のれん等)及び投資その他の資産に分類する。 (2) 固定資産は、原則として、取得原価で計上する。 (3) 有形固定資産は、定率法、...(続きを読む)

- 山本 憲宏

- (公認会計士)

インフレ時の老後資金形成には、所得控除が使える確定拠出年金は外せません

デフレ時代からインフレ時代に変化した際の、借金と資産形成の金利は逆の発想が必要です。 デフレ時代は、借金は変動金利、資産形成は固定金利が有利な投資方法でしたが、インフレの際には、借金は固定金利で、資産形成は変動金利へ というものです。 これは、実際に負担する金利の算式でわかります。 実質金利=名目金利-予想インフレ率 です。名目金利が変動する、固定されている、とすると解るかと思います。 そこ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

インフレ率2%の家計への影響。35年後の物価、給与、年金受給額等

アベノミクスの3つの柱の中で、デフレからの奪極として、日銀を巻き込んでインフレ率2%を目標にしています。それにより、円高から円安に為り1ドル90円を超え、株価も2ヶ月で日経平均1万900円を超える値上がりが続いています。世の中景気回復がかなえられるような雰囲気です。 その様な熱狂の中で、インフレ目標が達成された場合の家計へのインパクトを確認し、生活者としてどのように対応すれば四すかを考えてみまし...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

IMF「日本の年金、支給年齢引き上げを」

こんにちは。 ファイナンシャルプランナーの久保逸郎です。 先週11日の日本経済新聞に、IMFのサンジェフ・グプタ財政局次長が日本の公的年金制度について「支給開始年齢を引き上げていかない」と述べ、「支給開始を2年は引き上げる必要がある」という分析を示したという記事がありました。 今後30年~40年で世界各国の平均寿命がさらに3.5歳延びるということですから、現在でさえ苦しい公的年金財政がさらに...(続きを読む)

- 久保 逸郎

- (ファイナンシャルプランナー)

やっぱり農業はすごかった…

現在、某団体様向けに農業従事者を対象としたセミナー資料を作っているのですが、こういった特定の業種を対象とした資料を作ると、今まで知らなかったことが出てきたりします。 一般の個人事業主の場合、国民年金への上乗せは「国民年金基金」か「付加年金」か「確定拠出年金(個人版)」と相場が決まっています。 (サラリーマンでいうところの厚生年金にあたる部分です) これらは公的な年金制度の延長であり、例えば...(続きを読む)

- 真鍋 貴臣

- (ファイナンシャルプランナー)

確定拠出年金は「スイッチング」と「運用設定」を確認利用

確定拠出年金のスイッチングを活用確定拠出年金は多くの企業で採用されている退職金制度退職金や適格退職年金から確定拠出年金に変更になった方も多いのではないでしょうか?

いきなり「自分で運用しなさい」というのも困ったものですがそこは上手く活用して頂きたいです。

毎月の掛金の運用は投資割合や金額指定で設定しますが思うような成績が上がらない場合や、ある程度利益が出たタイミングでスイッチングを利用すると良いで...(続きを読む)

確定拠出年金のスイッチングを活用確定拠出年金は多くの企業で採用されている退職金制度退職金や適格退職年金から確定拠出年金に変更になった方も多いのではないでしょうか?

いきなり「自分で運用しなさい」というのも困ったものですがそこは上手く活用して頂きたいです。

毎月の掛金の運用は投資割合や金額指定で設定しますが思うような成績が上がらない場合や、ある程度利益が出たタイミングでスイッチングを利用すると良いで...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

「社会保険料削減で会社安定 」セミナーin大阪

厚生年金保険料は毎年上昇し、健康保険料・介護保険料も隔年で上昇し、経営を圧迫しています。 この傾向は今後も続き、ますます経営を圧迫していきます。そこで国も推奨する「選択制確定拠出年金」 を活用することで、社会保険料が軽減されます。「ユニクロ」が日本初で導入して話題になった制度 です。上手に活用し社会保険料を削減して、経営を安定させましょう。そのノウハウをお伝えします。 日 時 :平成24年...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

厚生年金基金廃止~DB・DCへ「JALが出来たんだから」

適格退職年金に続き厚生年金基金も廃止する方向で

協議が進んでいます。

おそらく適年と同じく10年かけて廃止していくと思われますが

適年との決定的な差は

基金廃止は「厚生年金加入者に影響を与えかねない」ということです。

厚生年金基金は「厚生年金の一部を代わりに運用」している

制度です。

それが運用難のため、解散します。

少々都合のいい話です。

適年廃止の時は受け皿としてDB...(続きを読む)

適格退職年金に続き厚生年金基金も廃止する方向で

協議が進んでいます。

おそらく適年と同じく10年かけて廃止していくと思われますが

適年との決定的な差は

基金廃止は「厚生年金加入者に影響を与えかねない」ということです。

厚生年金基金は「厚生年金の一部を代わりに運用」している

制度です。

それが運用難のため、解散します。

少々都合のいい話です。

適年廃止の時は受け皿としてDB...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

事業承継と信託の税金

第5章 信託の税金 第1 平成19年度税制改正 1 概要 制定以来約80年ぶりの信託法の改正をうけて、平成19年度税制改正において信託の税務について重要な変更がありました。信託に対する課税の対応の必要性、課税の公平・中立を確保しつつ多様な信託の類型への課税上の対応を図り、さらには、法人税や相続税等の租税回避を防止する観点から各種の規定が整備されました。 まず、信託については、受益者等課税...(続きを読む)

- 村田 英幸

- (弁護士)

マイファンド、6月レポート確定版を掲載しました

2012年 6月 レポート 速報版 マイファンド6月の成績は4.2$の上昇です。年初来でも3.8%上昇しました。ただ3ヶ月来、1年来、3年来ともに、マイナスになっています、設定来で-6.8%まで戻しましたが、目標に対しての未達度は高いままです。 当月のベンチマークとの比較では、1ヶ月来、3ヶ月来ではプラスですが、1年来、3年来、10年来で負けています。旗艦が増すごとに差が開いています。 ☆他フ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

確定拠出年金の加入者と内容について

拠出した掛金額とその運用収益によって給付額が決定される年金を「確定拠出年金」と言います。従来の企業年金は、加入期間などで金額が決まるタイプのものでしたが、運用によって年金額が変わるタイプの確定拠出年金に移行する企業が増えています。確定拠出型は米国の401Kにならって導入されました。

その運用は

1.運用商品の中から、加入者等自身が運用指図を行います。

2.運用商品は、預貯金、公社債、投資信託、株...(続きを読む)

拠出した掛金額とその運用収益によって給付額が決定される年金を「確定拠出年金」と言います。従来の企業年金は、加入期間などで金額が決まるタイプのものでしたが、運用によって年金額が変わるタイプの確定拠出年金に移行する企業が増えています。確定拠出型は米国の401Kにならって導入されました。

その運用は

1.運用商品の中から、加入者等自身が運用指図を行います。

2.運用商品は、預貯金、公社債、投資信託、株...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

年金の3階部分の一つ確定給付企業年金

企業年金には、昨日紹介した厚生年金基金の他に、平成13年6月に法が成立し、平成14年に施行された新しい「確定給付年金」もあります。従来の厚生年金基金、適格退職年金という2制度のデメリットを修整し、企業年金の選択肢を広げたものです。厚生年金基金は存続しますが、適格退職年金は本年平成24年までに廃止するかこの新しい制度に移項するように義務付けられています。

おたらしい確定給付企業年金には、労使が合意...(続きを読む)

企業年金には、昨日紹介した厚生年金基金の他に、平成13年6月に法が成立し、平成14年に施行された新しい「確定給付年金」もあります。従来の厚生年金基金、適格退職年金という2制度のデメリットを修整し、企業年金の選択肢を広げたものです。厚生年金基金は存続しますが、適格退職年金は本年平成24年までに廃止するかこの新しい制度に移項するように義務付けられています。

おたらしい確定給付企業年金には、労使が合意...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

企業年金の1つ厚生年金基金とは

皆様にはAIJ問題で新聞等でご存じとは思いますが、いま一度厚生年金基金を確認したいと思います。 厚生年金基金は昭和41年に発足した企業年金制度です。既に46年経過しています。その間に日本は高度成長により株式時価で世界一になるなど、経済が拡大してきましたが、バブル崩壊後20年以上に及ぶ低迷が続いています。この経済成長期に創られた制度が、経済の退潮により導入した中小企業を苦しめています。 導入当初は...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

個人型401Kの活用

401Kというのは確定拠出年金のことで、企業型と個人型の2種類があります。 401Kを導入している企業にお勤めの方には馴染みがあるかも知れませんが、それ以外の方にはあまりよく知られていないのではと思い個人型について少し説明しようと思います。 個人型401Kを行えるのは、国民年金加入者で未納あるいは免除等にはなっていない方達です。国民年金の上乗せ制度として国民年金基金というのは昔からあり401K...(続きを読む)

- 西内 純

- (ファイナンシャルプランナー)

専業主婦も確定拠出年金?

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 確定拠出年金は、掛金が個人ごとに明確に区分され、掛金とその運用収益との合計額をもとに年金給付額が決定される年金制度です。 加入者個人が運用の方法を決めることができるという...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

公務員に確定拠出年金(401K)を

政府は、金融活性化の方策として休眠口座の活用などが挙げられていましたが、その中で公務員などに確定拠出年金(401K)を導入する案がありました。 現在、年金を自分自身で運用するという「確定拠出年金(401k)」は公務員や専業主婦などは加入できません。公務員の共済年金は会社員の厚生年金と異なり、職域加算という聖域があるからでしょう。 運用をほとんど知らない公務員に運用を費すにするのは「投資から運用」の...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

自身のポートフォリオとファンドとの比較で知る運用の良さ・悪さ

昨年末、2011年12月23日の日経新聞に、『米国の公的年金、見直し広がる。運用不振で予定利回り下げ、現役世代、消費に影響』という見出しで記事が掲載されていました。米国の州、地方政府が運営する公的年金で、年金給付に必要な予定利回りを下げる動きが広がっているとの報道です。 先日、日本でも公的年金の運用が悪化した、企業年金も運用悪化の記事がありました。軒並み成績が悪化しています、欧州の金融危機の影響...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

自分で作る個人年金に年金財形貯蓄もご検討を

私は、自営業の方達と企業年金がない企業にお勤めの方達に、老後資金を作るための方法として、通常公的な制度の活用をお勧めしています。 対象は、所得控除などで掛け金を払うごとに運用利益とみなせる優遇策のある、国民年金基金、確定拠出年金と小規模共済です。 今回これらに加えて、年金財形も検討に値する貯蓄方法としてご紹介します。 日経新聞に、企業年金の無い企業に勤めている方達でこの貯蓄が増えているとの記事...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

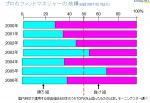

成績の良い投資信託を事前に選べますか

昨日まで、資産クラスによる投資成果の推移を見てまいりました。予め儲かる資産クラスを選ぶことの難しさがお分かりいただけたのでは無いかと思います。また、それらは、過去の成績でした。

では、将来の資産クラスの成果を予測できるのかという点で、ファンドマネジャーも評論家も当てに成らないことが、様々な本で紹介されています。

投資信託は、プロが運用するので、安心して任せられるとの話を聞くことが在ります。本当...(続きを読む)

昨日まで、資産クラスによる投資成果の推移を見てまいりました。予め儲かる資産クラスを選ぶことの難しさがお分かりいただけたのでは無いかと思います。また、それらは、過去の成績でした。

では、将来の資産クラスの成果を予測できるのかという点で、ファンドマネジャーも評論家も当てに成らないことが、様々な本で紹介されています。

投資信託は、プロが運用するので、安心して任せられるとの話を聞くことが在ります。本当...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

保険契約者の保護とは?

保険契約者の保護とは? 早期是正措置 保険会会社の業務の健全で適切な運営を確保することによって、保険会社の破綻を未然に防ぐ保険契約者保護のしくみとして、金融庁は「早期是正措置」を規定しています。 この早期是正措置の発動の基準となるのが「ソルベンシー・マージン比率」で、保険会社はこの比率が200%を下回った場合には、早期に健全性の回復を図ることになります。 損害保険契約者保護機構 万...(続きを読む)

- 森 和彦

- (ファイナンシャルプランナー)

「確定拠出年金」 しくみとメリット・デメリット

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 最近、確定拠出年金のご相談を受けることが多いので、 そのしくみとメリット・デメリットをお伝えしようと思います。 確定拠出とは「毎月いくらの掛金を支払うのか」という金額を決めて、 運用の成果に応じた給付を受取るという意味。 本来の意味から考えると「変動給付年金」という方が しっくりとくるのですが・・・ アメリカでこの制度の...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

教育資金の準備と資産形成

教育資金を準備される際の、効率的な貯蓄のポイントとして、私は

1.キャッシュフローの推移で、学資が賄えるかを考える。

2.資産形成は目的別に分けずトータルで考える。

3.積み立てや公的な制度を活用する。

の3点をお勧めしています。

1.のキャッシュフローで考えるとは、教育資金は住宅購入の際の頭金とは異なり、一時に大きな金額が必要なわけではありません。

ライフプラン作りで確認したように、進路別...(続きを読む)

教育資金を準備される際の、効率的な貯蓄のポイントとして、私は

1.キャッシュフローの推移で、学資が賄えるかを考える。

2.資産形成は目的別に分けずトータルで考える。

3.積み立てや公的な制度を活用する。

の3点をお勧めしています。

1.のキャッシュフローで考えるとは、教育資金は住宅購入の際の頭金とは異なり、一時に大きな金額が必要なわけではありません。

ライフプラン作りで確認したように、進路別...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

自分で決める年金掛け金(マッチング拠出)

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 確定拠出年金とは、現役時代に掛け金を拠出して、その資金を運用し損益が反映されたものを老後の受給額として支払われる企業年金制度のことです。 詳しい説明はこちら⇒厚生労働省「...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

国民年金保険料のさかのぼり納付

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 年の瀬も押し詰まってきましたね。 さて、今年の8月に「年金確保支援法」が成立し、国民年金、確定拠出年金、確定給付企業年金、厚生年金基金の改正が決まりました。 ...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

自分で作る年金に活用できる公的な制度<個人型確定拠出年金>

先に、国民年金基金をご紹介いたしました。その際にデメリットとして、確定給付ですのでインフレに弱い年金といえると申し上げました。 それを補うための年金として、個人型確定拠出年金をお勧めします。 国民年金に上乗せする確定金額部分は国民年金基金で、そしてインフレへの備え、よりリターンを得たい場合に個人向型確定拠出年金をお考えください。 国民年金の第1号被保険者と第2号被保険者で、既存の企業年金も確定...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

自分で作る年金に活用できる公的な制度<国民年金基金>

ご存知の方も多いとは思いますが、国民年金基金は、国民年金に加入している方たちに向けた制度です。 掛金は、次回に紹介する個人型確定拠出年金とあわせて、 年間81.6万円まで掛けることが出来ます。 ○受け取る年金の金額が加入時に分かる確定年金です。 ご承知のとおり、確定拠出年金は運用成績によって受取額が変わります。 でも、此方は予め分かりますので、リタイア後のキャッシュフローに確実に反映できます...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 自分で作る年金に活用できる公的な制度-1

![]() 公的年金にプラスして、私的年金の積み立てをお考えの方は多いと思います、では、どの程度の資金が必要なのかとして、私が紹介しているのが、下記の数値です。

リタイア後の消費支出(生活に係る支出)は平成22年は234.555円でした。(総務省統計局家計調査―高齢夫婦無職世帯の家計収支より)。これに対する収入は223,757円で税金等を支払った後の可処分所得は193,364円になり、差し引き41,191円...(続きを読む)

公的年金にプラスして、私的年金の積み立てをお考えの方は多いと思います、では、どの程度の資金が必要なのかとして、私が紹介しているのが、下記の数値です。

リタイア後の消費支出(生活に係る支出)は平成22年は234.555円でした。(総務省統計局家計調査―高齢夫婦無職世帯の家計収支より)。これに対する収入は223,757円で税金等を支払った後の可処分所得は193,364円になり、差し引き41,191円...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 一般投資家向け本と独立系顧問料制アドバイザーの紹介

2011年12月09日に素晴らしい本を読みました。 本の題名は「投資とお金について最後に伝えたかったこと」The Investment Answer 著者は ダニエル・C・ゴールディ&ゴードン・S・マレー 訳者漆嶋 稔 日本経済新聞出版社刊 1,400円+税 です。 本の紹介によると ダニエル・C・ゴールディ(Daniel C. Goldie )はダン・ゴールディ・ファイナンシャル・サービス社...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

生命保険に加入する前にすること

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 一家の大黒柱に万一のことがあったとき、残された家族にはどんな備えがあればいいでしょうか。 生命保険の加入や増額を考えがちですが、社会には遺族をささえる制度があり、代表が公...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

確定拠出年金を運用中の方へ

●確定拠出年金を運用中の方へ こんにちは お金を増やすマネードクター浅見です。 日本では小中学校で「お金」の勉強をしてきませんでしたね。 私たちの親御さんの世代も同じく勉強していません。。。 欧米では子供のころからお金のことを学んでします。 日本は投資の後進国だ、ということ! 金融自由化の時代が来て、自己責任と言われ 戸惑いを隠せない方も多いと思います...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

老後の生活設計 あなたの年金収入をご確認ください

老後の収入の大きな部分を占める年金、夫々の種類と金額をご確認ください。

掲載した図は、年金の種類です。どの年金を何時から幾らもらえるのかを確認し、キャッシュフロー表に記載下さい。

http://www.officemyfp.com/planningtool-2.html

公的年金は、年金定期便が届いていらっしゃると思います。内容をご確認ください。

なお、日本年金機構の下記ページに 年金額簡易資...(続きを読む)

老後の収入の大きな部分を占める年金、夫々の種類と金額をご確認ください。

掲載した図は、年金の種類です。どの年金を何時から幾らもらえるのかを確認し、キャッシュフロー表に記載下さい。

http://www.officemyfp.com/planningtool-2.html

公的年金は、年金定期便が届いていらっしゃると思います。内容をご確認ください。

なお、日本年金機構の下記ページに 年金額簡易資...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

教育資金の準備と資産形成

教育資金を準備される際の、効率的な貯蓄のポイントとして、私は

1.キャッシュフローの推移で、学資が賄えるかを考える。

2.資産形成は目的別に分けずトータルで考える。

3.積み立てや公的な制度を活用する。

の3点をお勧めしています。

1.のキャッシュフローで考えるとは、教育資金は住宅購入の際の頭金とは異なり、一時に大きな金額が必要なわけではありません。

前述したライフプランで確認したように、進...(続きを読む)

教育資金を準備される際の、効率的な貯蓄のポイントとして、私は

1.キャッシュフローの推移で、学資が賄えるかを考える。

2.資産形成は目的別に分けずトータルで考える。

3.積み立てや公的な制度を活用する。

の3点をお勧めしています。

1.のキャッシュフローで考えるとは、教育資金は住宅購入の際の頭金とは異なり、一時に大きな金額が必要なわけではありません。

前述したライフプランで確認したように、進...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

どう変わる?確定拠出年金

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 国民年金の加入者が、未納保険料を追納できる期間を2年から10年に延長する(3年間の時限立法)ことが決まった「年金確保支援法」では、確定拠出年金制度の拡充も同時に決まり...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

個人型確定拠出年金と個人年金、どこが違うの?

ちょっと気になる話 ~ライフとマネーのQ&Aから~ ● 個人型確定拠出年金と個人年金、どこが違うの? ● ■【 個人型確定拠出年金と個人年金 】 こんにちは。疑問があるのでメールしました。教えてください。 先日のメルマガで、個人型確定拠出年金の魅力、 についていわれていました。 個人年金とはどうちがうのでしょうか。 私は個人年金定額うんぬんとやらに加入しました。 10年間外貨で運用し、その運...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

個人型確定拠出年金を考える3

確定拠出年金の選べるファンドの中に預貯金があります

よく相談に来られる方で この預貯金系ファンドに100%投資

していたりします

例えば 毎月10,000円をこの預貯金系ファンドに投資すると

こんな現象が起きます

1年間で生まれた収益が20円で 掛った手数料が5,000円

元本割れをしたくないから選んだはずなのに

手数料を引いたら元本割れしていた

こん...(続きを読む)

確定拠出年金の選べるファンドの中に預貯金があります

よく相談に来られる方で この預貯金系ファンドに100%投資

していたりします

例えば 毎月10,000円をこの預貯金系ファンドに投資すると

こんな現象が起きます

1年間で生まれた収益が20円で 掛った手数料が5,000円

元本割れをしたくないから選んだはずなのに

手数料を引いたら元本割れしていた

こん...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

個人型確定拠出年金を考える2

マネーセミナーに参加していただいた方に

「今後 何が一番心配ですか?」と尋ねますと・・・

共通している答えが「老後」

特に自営業や退職金制度のない中小企業にお勤めの方は不安ですね

そこで「個人型確定拠出年金」を考えてみましょう

仕組み:加入者が毎月掛け金を払い、用意された預貯金や投資信託の組み合わせを

作って運用する。60歳から一時金か年金で受け取る。

...(続きを読む)

マネーセミナーに参加していただいた方に

「今後 何が一番心配ですか?」と尋ねますと・・・

共通している答えが「老後」

特に自営業や退職金制度のない中小企業にお勤めの方は不安ですね

そこで「個人型確定拠出年金」を考えてみましょう

仕組み:加入者が毎月掛け金を払い、用意された預貯金や投資信託の組み合わせを

作って運用する。60歳から一時金か年金で受け取る。

...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

確定拠出年金401K 個人型の効果

確定拠出年金 個人型401Kの効果について

何故「確定拠出年金」が必要とされるのか?

日本の公的年金は大げさな言葉を使えば「破綻」しています。

国民年金の納付率も下がり続け2010年には59.3%まで低下している現状。

日本の公的年金制度は「世代間扶養」の概念であり、年金保険料を払う人がいなければ成り立ちません。

国民年金と別にサラリーマンが加入する「厚生年金」がありますが、こちらも運用が...(続きを読む)

確定拠出年金 個人型401Kの効果について

何故「確定拠出年金」が必要とされるのか?

日本の公的年金は大げさな言葉を使えば「破綻」しています。

国民年金の納付率も下がり続け2010年には59.3%まで低下している現状。

日本の公的年金制度は「世代間扶養」の概念であり、年金保険料を払う人がいなければ成り立ちません。

国民年金と別にサラリーマンが加入する「厚生年金」がありますが、こちらも運用が...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

個人型確定拠出年金を考える1

マネーセミナーに参加していただいた方に 「今後 何が一番心配ですか?」と尋ねますと・・・ 共通している答えが「老後」 特に自営業や退職金制度のない中小企業にお勤めの方は不安ですね そこで「個人型確定拠出年金」を考えてみましょう 仕組み:加入者が毎月掛け金を払い、用意された預貯金や投資信託の組み合わせを 作って運用する。60歳から一時金か年金で受け取る。 ...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

260件中 151~200 件目

「マイナス金利」に関するまとめ

-

マイナス金利と住宅ローン金利って関係あるの?金利政策でわたしたちの生活はこう変わる

銀行に預けたお金がマイナスになって戻ってくる!?2016年2月16日に日本銀行はマイナス金利の政策を実施しました。この政策によってあなたの身の回りに起こる影響とは?メリット、デメリットをしっかり学んでおくことで計画的に対策を立てましょう。また、住宅ローンや教育ローンといった、ほかの金利にも影響があるか調べてみました。

「確定拠出年金」に関するまとめ

-

確定拠出年金(401k)の運用方法を学んで自分の力で年金額を増やしましょう!

最近多くの企業で導入されている確定拠出年金(401k)。いきなり確定拠出年金の導入が決まって、慌しく運用を始めてしまった方いませんか?せっかく確定拠出年金の運用をすることになったのですから、運用時の注意点や確定拠出年金のメリット、節税方法方法を理解して年金額を増やしましょう。 多くの専門家がオススメしている確定拠出年金(401k)。自分で資産を増やせるチャンスです!

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。