注目の専門家コラムランキング![]()

- 平岡 美香

- (マーケティングプランナー)

- 小川 勇人

- (建築プロデューサー)

「ライフプラン」を含むコラム・事例

1,835件が該当しました

1,835件中 1301~1350件目

住宅ローンの繰上返済の2タイプの使い方

住宅ローンを返済している場合、手元資金に余裕ができましたら、住宅ローンの繰上げ返済をお勧めします。 投資の観点からは、繰上返済は、リスクが無く減少する利息分が収益と見做せる、最も有利な投資対象です。リスクが殆どない、預貯金での貯蓄は、その金利が、ローン金利に比べ低いため、ほとんどの期間繰上返済の利息減少分が勝ります。 リスク商品の収益性を図るシャープレシオは、(期待リターン―無リスク商品の期待...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

今なぜ、「男の家計術」か?

こんにちは。 3月とはいえ、まだまだ寒い毎日ですね。 さて、今の時代、右肩上がりの経済は期待しにくい一方、 予想外の出来事も起こりやすく、先行き不安の方も多いかと思います。 国税庁の民間給与実態統計調査をみても、 給与は平成9年をピークにダウントレンドですが、 社会保険料は上がっていますし、世の中は増税の方向に動いています。 放っておけば、家計は厳しく……。 そんな大きな流れ...(続きを読む)

- 小野寺 永吏

- (ファイナンシャルプランナー)

インフレに強いと言われる金も価格変動にさらされる-1

現在金の騰勢が収まりません。今月のNY市場では金の先物の価格が1オンス1,900ドルを超え史上初と騒がれています。株価が低落し、リスク回避の資金が金市場に流れ込んで史上初の価格を付けました。その後大きく下落したのですが、26日の価格は1,797.30ドルまで戻しています。 ところで、これだけドル表示で上がっているのだから、日本での金価格も史上最高値ではないかと考えていらっしゃいませんか? 実は...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

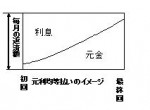

住宅ローン返済方法2タイプ、どちらがお得

住宅ローンの代表的な返済方法は2つの方法があります。

1つは「元利均等返済」で毎月の返済額(元金+利息)が一定額になる方法で、金利が同じ期間は月々の返済額が一定です。

「元利均等返済」と「元金均等返済」では、利息額が少ない元金均等返済が有利です。どれくらい差があるかと言いますと、3000万円を金利3%で35年間借りた場合、元金均等返済は元金30,000,000円+利息18,490,768円で、元...(続きを読む)

住宅ローンの代表的な返済方法は2つの方法があります。

1つは「元利均等返済」で毎月の返済額(元金+利息)が一定額になる方法で、金利が同じ期間は月々の返済額が一定です。

「元利均等返済」と「元金均等返済」では、利息額が少ない元金均等返済が有利です。どれくらい差があるかと言いますと、3000万円を金利3%で35年間借りた場合、元金均等返済は元金30,000,000円+利息18,490,768円で、元...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

インフレに有利・不利な資産の考え方

昨日はインフレになる予感をご紹介しました。 では、インフレが始まった時に保有していると有利な商品はあるのでしょうか。 良く、株はインフレに強い、不動産は実物資産なのでインフレに強い、インフレには金の保有が良いと言われています。「本当にそうなのか」には疑問符が付きます。 日本FP協会のホームページの中で会員向けコンテンツ『Myページ』で提供され、多くのFPが当該ページで受けた山崎元氏の「FPの為の...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅ローン金利の3タイプ のメリット・デメリット

住宅ローンには3つのタイプがあることはご存じと思います。その3つのタイプのメリット・デメリット、そして家計への影響とリスクをご紹介します 金利のタイプは、固定金利型、変動金利型そして変動金利型の中に、一定期間の金利を固定しておく固定期間選択型(例えば5年間固定、10年固定など)があります。 固定金利型はですぐに思い浮かぶのは、【フラット35】と思います。借入時に全返済期間の適用金利が固定されて...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅取得資金は物件価格の20~30%準備されるようお勧めします

不動産のコラムで、投資という観点から、住宅取得のための費用を上げて、紹介するつもりですが、その前にライフプラン上の住宅取得をご紹介します。

住宅取得の計画は、「自己資金をどれだけ貯められるのか」から始めます。

そして、不足分をご両親からの援助(夫・妻双方)を確認した後の残金が住宅ローンの対象です。住宅ローンの返済額は可処分所得の20%未満をお勧めしています。これは、今後の教育の費用増加や失業など...(続きを読む)

不動産のコラムで、投資という観点から、住宅取得のための費用を上げて、紹介するつもりですが、その前にライフプラン上の住宅取得をご紹介します。

住宅取得の計画は、「自己資金をどれだけ貯められるのか」から始めます。

そして、不足分をご両親からの援助(夫・妻双方)を確認した後の残金が住宅ローンの対象です。住宅ローンの返済額は可処分所得の20%未満をお勧めしています。これは、今後の教育の費用増加や失業など...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

取引残高報告書における「仕組み債等の価格」について

現在、多くの証券会社・金融機関から仕組み債が販売されています。 仕組み債は高金利商品として人気が在りますが、通常の債券とは異なり、リスクが高く、且つ、保有途中で価格が確認出来ない等不透明な商品でした。 ※仕組み債とは通常の固定利付債・普通社債等にオプションやスワップなどの派生商品を組み込み特殊な条件を付けた債券のことです。 以前私の取引している証券会社から取引残高報告書に同封されて仕組み債等の...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

健康保険の被扶養者になれる方の範囲

103万円(所得税)と130万円(社会保険)の扶養の条件をご紹介しました。今回は健康保険の被扶養者の範囲をご紹介します。 皆さまもご承知の通り、健康保険では被保険者が病気になったり怪我をしたときや、お亡くなりに為られた場合、または出産した場合に保険給付が行われます、そして、その扶養者についても、疾病・負傷・死亡・出産について保険給付が行われます。 では、どのような方が、被扶養者になれるのでしょ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

リスク許容度から資産配分を考える

昨日は、将来の目標とする金額を主体として、運用利回りとリスク許容度による資産配分を考えました。 今回は、リスク許容度をベースに資産配分にアプローチする方法をご紹介します。 例えば、お手元にある程度余裕資金(1,000万円)があり、この資金の活用する場合です。 この場合にお考えいただきたいのは 1. 運用期間はどれくらい 2. 例えば、1年、5年、10年・・・・等です 3. 次にその資金でどの程度...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

扶養の条件130万円を超えて働くことの意味

前回ご紹介した、所得税の配偶者控除の要件103万円以下、社会保険の要件130万円未満を働き方の上限とされている奥様が大勢いらっしゃいます。 理由は、この収入を超えると、社会保険料を支払い、税金を支払うと、ご夫婦の実質収入が減少してしまうためです。 国民年金は地方自治体ごとに料率が変わりますし、健康保険料も加入する保険で保険料も変ります。そして、ご主人の税率や税額も変わりますので、試算しなければ増...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

必要運用利回りとリスク許容度で資産配分を考えましょう

![]() 資産運用前回は、1万円から始める国際分散投資をお勧めしました。

あなたにとって、資産配分を考える決める要因はなにでしょう。

多くの方にお勧めしたいのが、目的達成に必要な金額を貯めるための収益率(期待リターン)と、単年度でどの程度の損失が出たら手仕舞いするのか=耐えられる最大の損失額の、二つの要素で資産配分を考える手法です。

期待リターンは何年後に幾らになっていれば良いのかから考えます。

1.元...(続きを読む)

資産運用前回は、1万円から始める国際分散投資をお勧めしました。

あなたにとって、資産配分を考える決める要因はなにでしょう。

多くの方にお勧めしたいのが、目的達成に必要な金額を貯めるための収益率(期待リターン)と、単年度でどの程度の損失が出たら手仕舞いするのか=耐えられる最大の損失額の、二つの要素で資産配分を考える手法です。

期待リターンは何年後に幾らになっていれば良いのかから考えます。

1.元...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

いよいよ3/10(土)ご夫婦向けライフプランセミナー開催♪

早いものでもう3月・・・。

先日、電車の中であるカップルが肩を寄せ合いながら、

挙式や新居の相談をしていました。

話を全て聞いていたわけではないのですが、

かける費用についても話していたのを記憶しています。

共同生活を始めるにあたり、お2人で仲良く話し合われている姿は、

本当に幸せそうでした♪

さて、

「普段はお互い忙しくて、なかなか考える時間が取れない」という

お2人に活用していただける...(続きを読む)

早いものでもう3月・・・。

先日、電車の中であるカップルが肩を寄せ合いながら、

挙式や新居の相談をしていました。

話を全て聞いていたわけではないのですが、

かける費用についても話していたのを記憶しています。

共同生活を始めるにあたり、お2人で仲良く話し合われている姿は、

本当に幸せそうでした♪

さて、

「普段はお互い忙しくて、なかなか考える時間が取れない」という

お2人に活用していただける...(続きを読む)

- 平野 直子

- (ファイナンシャルプランナー)

3/17(土)積水ハウスシャーウッド リビングDEセミナー開催♪

これまで実家と離れたところで暮らしていたけれども、

だんだん高齢になっていく親も心配なので、

何かあったときにすぐ対応できるような住まいを考えたい。

そろそろ実家の家も建替える時期…

それなら、二世帯住宅もアリかな?と

お子さん世代から親御さんに提案するケースも増えています。

二世帯住宅に関するセミナーでは、

お子さん世代と親御さん世代が

一緒に参加くださる方も多く、

真剣さも2世帯分~とい...(続きを読む)

これまで実家と離れたところで暮らしていたけれども、

だんだん高齢になっていく親も心配なので、

何かあったときにすぐ対応できるような住まいを考えたい。

そろそろ実家の家も建替える時期…

それなら、二世帯住宅もアリかな?と

お子さん世代から親御さんに提案するケースも増えています。

二世帯住宅に関するセミナーでは、

お子さん世代と親御さん世代が

一緒に参加くださる方も多く、

真剣さも2世帯分~とい...(続きを読む)

- 平野 直子

- (ファイナンシャルプランナー)

混乱の時に始める1万円で国際分散投資

年初から2月にかけて世界の株式市場は、大幅な株価の上昇が続いています。 また、債券も信頼度が高く流動性に優れた国債や代替通貨としての金にシフトしています。このような大きな動きの今、長期的な資産運用の方法として、インデックス・ファンドによる国際分散投資をお勧め致します。 今までのコラムでも述べてまいりましたが、 1.長期的な積立は、将来大きな果実を得られる可能性がある。 2.アノマリーとして、高...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

マイファンド2月レポートを掲載しました

2012年 2月 レポート 速報版 当月の4週来は、5.3%の上昇です。年初来では9.8%上昇しました。3ヶ月来では10.0%の上昇を得ていますが、1年来ではまだ-3.7%のマイナスです。 漸く、3年来がプラスになりましたので、2009年のレベルを回復しました。目標の収益率に対しては、1年来以降の長期運用で届いていません。年初来で9.8%という急騰で、設定来でも一桁のマイナスまで戻りました。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

社会保障と税の一体改革で私たちの生活はどう変わる?

All Aboutマネー「ふたりで学ぶマネー術」 で

コラムを掲載しました。

今回のタイトルは

『社会保障と税の一体改革で私たちの生活はどう変わる?』

です。

私たちの将来の生活に大きな影響を与える、

社会保障と税の一体改革の議論が活発になってきました。

あらためて、その内容を確認するとともに、

私たちのライフプランやマネープランへの影響について、考えてみましょう。

All Aboutマネ...(続きを読む)

All Aboutマネー「ふたりで学ぶマネー術」 で

コラムを掲載しました。

今回のタイトルは

『社会保障と税の一体改革で私たちの生活はどう変わる?』

です。

私たちの将来の生活に大きな影響を与える、

社会保障と税の一体改革の議論が活発になってきました。

あらためて、その内容を確認するとともに、

私たちのライフプランやマネープランへの影響について、考えてみましょう。

All Aboutマネ...(続きを読む)

- 平野 直子

- (ファイナンシャルプランナー)

扶養の条件103万円(所得税)と130万円(社会保険)の違い

![]() 昨年の税制の改正からは外れましたが、配偶者控除の廃止が話題になっています。廃止になると社会保険はどうなるの、など不安材料でもあります。

また、ご結婚を機に、ご主人の扶養に入れる範囲で働きたいという方もいらっしゃいます。

そこで、扶養の意味を正しく捉えて頂くために、ご紹介します。

この扶養に入るという定義には2通りの意味があります。(ご主人が奥様の扶養に入る場合は、ご主人と奥様を入れ替えてお読み下...(続きを読む)

昨年の税制の改正からは外れましたが、配偶者控除の廃止が話題になっています。廃止になると社会保険はどうなるの、など不安材料でもあります。

また、ご結婚を機に、ご主人の扶養に入れる範囲で働きたいという方もいらっしゃいます。

そこで、扶養の意味を正しく捉えて頂くために、ご紹介します。

この扶養に入るという定義には2通りの意味があります。(ご主人が奥様の扶養に入る場合は、ご主人と奥様を入れ替えてお読み下...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

知っておきたい投資インデックス(新興国、海外債券)

先進国と米国に関する指数の次に御紹介するのは、新興国の株式を対象とするMSCI EM(Emerging Market)指数です。 MSCI EM指数は新興国市場を対象としたグローバルな株式インデックスで、下記の21ヶ国の市場の大型株・中型株をカバーしています。 対象国は21カ国 ブラジル、チリ、中国、コロンビア、チェコ、エジプト、ハンガリー、インド、インドネシア、韓国、マレーシア、メキシコ、モロ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

知っておきたい投資インデックス(米国株式編、NYダウ、S&P500)

世界で最も親しまれている指数として、ニューヨーク・ダウが有ります。有名な銘柄の正式名称は、ダウ工業株30種平均指数で、ダウ・ジョーンズ社が公表している米国株式の1つです。その他の平均株価指数も在りますが、この指数は、1896年から算出されている115年の歴史のあるインデックスです。当初は12銘柄で構成されていましたが、1928年から現在の30銘柄で構成されるようになりました。代表的な株価平均型の株...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

公的な教育ローンの活用を考えましょう

各金融機関でも、教育資金の借入ができますが、ここでは公的な教育ローンをご紹介します。 公的な教育ローンには国の教育ローン2種と財形教育融資があります。 ◎国のローンは、2種類あり日本政策金融公庫が取り扱っています(旧国民生活金融公庫から移行) 1.教育一般貸付 借入の要件は 一般教育貸付の融資額は、学生・生徒1人につき300万円以内 返済期間は、15年以内(交通遺児家庭または母子家庭の方は1...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

知っておきたい投資インデックス(海外株式編、MSCIコクサイ)

国外の株式に投資する際に指標とするインデックスをご紹介します。 日本の投資家が海外の先進国23か国の株価の動きを把握するのに使用するのがMSCI KOKUSAI(モルガン・スタンレー・キャピタル・インターナショナル・コクサイ)です。この指数は、MSCI WORLD IndexからJAPAN(日本)を除いた時価総額加重型の指数です。 先進国23ヶ国とは、米国、英国、イスラエル、イタリア、ポルトガ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

教育資金の準備と資産形成

教育資金を準備される際の、効率的な貯蓄のポイントとして、私は

1.キャッシュフローの推移で、学資が賄えるかを考える。

2.資産形成は目的別に分けずトータルで考える。

3.積み立てや公的な制度を活用する。

の3点をお勧めしています。

1.のキャッシュフローで考えるとは、教育資金は住宅購入の際の頭金とは異なり、一時に大きな金額が必要なわけではありません。

ライフプラン作りで確認したように、進路別...(続きを読む)

教育資金を準備される際の、効率的な貯蓄のポイントとして、私は

1.キャッシュフローの推移で、学資が賄えるかを考える。

2.資産形成は目的別に分けずトータルで考える。

3.積み立てや公的な制度を活用する。

の3点をお勧めしています。

1.のキャッシュフローで考えるとは、教育資金は住宅購入の際の頭金とは異なり、一時に大きな金額が必要なわけではありません。

ライフプラン作りで確認したように、進路別...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

知っておきたい投資インデックス(国内・債券編)

株価指数を二つご紹介しました。今回は、国内債券のインデックス(指数)について、御紹介します。 国内債券のインデックスとして多くの投信がベンチマークとして採用しているのが、NOMURA-BPI(ボンド・パフォーマンス・インデックス)です。 株価指数とは異なり、この指数が報道等には載りません。従いまして、一般投資家としては投資信託の運用レポートのベンチマークとして認識することが多いと思います。 ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国立大学の初年度納付金

国立大学は独立法人として文科省から離れた際に、平成16年度の省令(国立大学等の授業料その他の費用に関する省令)で定めた「標準額」を踏まえつつ、各国立大学法人が「一定の範囲内」で、それぞれ定めることとしています。ではその標準額はいくらなのかをご紹介します。 授業料の標準額は 年額 535,800円 入学料の標準額は 大学学部・大学院ともに 282,000円 検定料は 大学学部 17,000円、大学...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

株価指数の二つのタイプ

日経平均株価とTOPIXを紹介しました。日経平均は株価平均型株価指数で、TOPIXは時価総額加重型株価指数とされています、両者の違いをご紹介します。 株価平均型株価指数は、対象とする銘柄の価格の平均の動きを通じて、株式市場の動きを示すもので、日経平均や米国のニューヨークダウ(正式にはダウ工業株30種平均)が代表的なものです。 時価総額加重高に比べ、歴史は古く知名度の高いものも在り、ニュースで紹介...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

私立大学の初年度納付金

![]() 前回は幼稚園から高校迄の学習費を紹介しました。

今回はその後の大学進学に必要な費用です。文部科学省のH20年調査から、下記の表を作成しています。

大学進学の初年度納付金平均は、文科系学部で1,148,747円です。理系、医歯系、その他等お子様に勧めたい進学部の参考値として下さい。

なお、自宅から通う場合は生活費の一部で済みますが、親元を離れて学校に通う場合には、住まいと生活費を追加する必要が...(続きを読む)

前回は幼稚園から高校迄の学習費を紹介しました。

今回はその後の大学進学に必要な費用です。文部科学省のH20年調査から、下記の表を作成しています。

大学進学の初年度納付金平均は、文科系学部で1,148,747円です。理系、医歯系、その他等お子様に勧めたい進学部の参考値として下さい。

なお、自宅から通う場合は生活費の一部で済みますが、親元を離れて学校に通う場合には、住まいと生活費を追加する必要が...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

マイホームは購入か賃貸か

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 Q&Aでもよくみかける質問の1つが、「マイホームは賃貸か購入か」。 「賃貸と購入、どちらが得か」は、ライフプラン(生活設計)に大きな影響があるだけに、永遠のテーマ...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

知っておきたい投資インデックス(国内編-TOPIX)

昨日は、日経平均について説明致しました。今回は日経平均に次いで使用されることが多いインデックスに東証株価指数TOPIX(Tokyo Stock Price Index)についてご紹介します。。 TOPIXは、東京証券取引所第一部に上場する全ての日本企業を対象として、1968年1月4日を100ポイントとして、1969年7月から東京証券取引所が算出・公表する、時価総額加重型の株価指数です。 また、海...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

子供たちの教育費の目安

![]() ライフプランを創る上で、ご結婚後の重要なイベントはお子様の誕生です。お子様を得られたのちの関心事は教育になります。親として、お子様にどのような教育・進路を用意するかを考え、そしてその資金を準備しなければなりません。

ただ、金額だけでなく、住まいのある地域の学制も参考にしましょう。中高一貫校のある市町村なのか、また、公立で進んで大学に進むか、私立に入る場合には、小学校から、中学から等々様々なケース...(続きを読む)

ライフプランを創る上で、ご結婚後の重要なイベントはお子様の誕生です。お子様を得られたのちの関心事は教育になります。親として、お子様にどのような教育・進路を用意するかを考え、そしてその資金を準備しなければなりません。

ただ、金額だけでなく、住まいのある地域の学制も参考にしましょう。中高一貫校のある市町村なのか、また、公立で進んで大学に進むか、私立に入る場合には、小学校から、中学から等々様々なケース...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

知っておきたい投資インデックス(国内編-日経平均)

インデックス・ファンド、インデックスに連動するETFやアクティブ投信のベンチマークに使用されているインデックスとは何かと、主要なインデックスをご紹介します。 多くのインデックスがありますが、これだけは知っておきたいものとして数話に分けてご紹介します。 インデックスとは 索引、見出し、添字、指数などの意味を持つ英単語です。投資でインテックスという時には、指数を指します。株価指数、先物指数、物...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

遺族厚生年金について

遺族厚生年金は、厚生年金保険の被保険者または、被保険者であった方が、下記の要件に当てはまる場合に支給されます。 厚生年金保険の被保険者が死亡された場合、または、その間に初診日があった病気やけがで、初診日から5年以内に死亡された場合。 1級、2級の障害がある方で障害厚生年金を受けていた方が死亡した場合、そして老齢厚生年金の受給権者や受けるために必要な加入期間を満たしている方が死亡した場合に、受給...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

期待リターンと利益の間にあるもの

よく、期待リターンが何%という話を聞いたり見たりすると思います。目論見書やセミナーで、国内株式のリターンはx%で、新興国株式の期待リターンはy%といわれるものです。 この場合、これらに対応しているものの多くは、インデックスで算出したものがつかわれます。例えばTOPIXで40年間のリターンはz%です等です。 国内株式は、TOPIXや日経225、国内債券のパフォーマンスは、シティーグループ国債や野村...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

遺族基礎年金について

ご主人にもしもの際に支給される遺族年金の概要をご紹介します。 遺族年金は遺族基礎年金と遺族厚生年金の2種類があります。 遺族基礎年金は概ね国民年金に加入されている方が死亡された場合と老齢基礎年金の受給権者が死亡した場合に支給されます。 受給者は 「子のある妻」か「子」だけに支給されます。過去は男性が働いて、専業主婦が居ることを強く意識して制度化したので、男性配偶者が残されるケースは想定してい...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

年金保険料も健康保険料もすでにアップ中です。税金負担増も同じ

消費税アップのニュースは、どう考えても腑に落ちないです。 消費税の使い道は社会保障に使うとかなんとか言っています。 でも今のままでは足りない、ヤバいってことはなんとなく 感じとることはできるのですが、 この腑に落ちない原因は、 結局いくら足りなくて消費税なのか?が見えてこないからだと 思います。 要するに、またドンブリ勘定でやってるだけとしか思えないって ことだと思います。 消費税アップのニュ...(続きを読む)

- 寺野 裕子

- (ファイナンシャルプランナー)

高額医療・高額介護合算療養費制度について

![]() 高額療養費制度につきましては、過去のコラム(ライフプラン⑥)でご紹介いたしました。

高額療養費制度の内容は私のホームページでご確認ください。

http://www.officemyfp.com/kougakuryouyou.html

では、ご家族に介護保険のサービスを受けていらっしゃる方が居る場合に、医療費と介護サービスの費用が高額な場合に支援する仕組み、それが高額医療・高額介護合算療養費制度...(続きを読む)

高額療養費制度につきましては、過去のコラム(ライフプラン⑥)でご紹介いたしました。

高額療養費制度の内容は私のホームページでご確認ください。

http://www.officemyfp.com/kougakuryouyou.html

では、ご家族に介護保険のサービスを受けていらっしゃる方が居る場合に、医療費と介護サービスの費用が高額な場合に支援する仕組み、それが高額医療・高額介護合算療養費制度...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

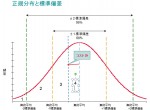

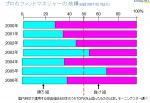

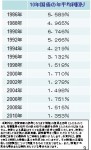

プロが平均に勝てない理由-正規分布とコスト

前回は、一般投資家がプロに勝てない時代が来たことを紹介しました。

では、一般投資家はプロに運用を任せておけば良いのでしょうか。実は、プロもインデックス(平均)には勝てないのです。

インデックスとは、対象とする市場の平均のことです。例えばTOPIXは東京証券取引所の一部に上場している銘柄の平均です。

投資信託の目論見書や運用レポートに、ベンチマークを上回る成果を目指すとありますが、日本株を対象と...(続きを読む)

前回は、一般投資家がプロに勝てない時代が来たことを紹介しました。

では、一般投資家はプロに運用を任せておけば良いのでしょうか。実は、プロもインデックス(平均)には勝てないのです。

インデックスとは、対象とする市場の平均のことです。例えばTOPIXは東京証券取引所の一部に上場している銘柄の平均です。

投資信託の目論見書や運用レポートに、ベンチマークを上回る成果を目指すとありますが、日本株を対象と...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

終の棲家は賃貸がお勧め

私は、老後を暮らすための住まいとして、都会地の住居も、新しくするのであれば賃貸が望ましいと考えています。 高齢者の自宅での在宅介護は大変厳しく、将来高齢者用住宅、老人ホームに入居する可能性が大きになります。 また、住宅を保有された場合には、少子高齢化の進展で資産価値の低下リスクが高く、期待した額で売却できないリスクが生じます。 そして、相続してもらう相手が居なくなる可能性が大です。 既に子供...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

一般投資家はプロに勝てるのか

このところ、資産運用のコラムを書き続けています。資産運用の世界で、我々一般投資家は、機関投資家(プロ)と競う事が出来るのでしょうか。について述べさせていただきます。

昨年の7月25日日経で、東証が高速取引に対応するためのシステム対応を進めたことが掲載されています。現在、世界の証券取引所同士で、超高速への熾烈な競争が行われています。

何故ならば、機関投資家を含む金融機関が、金融工学をベースに新しい...(続きを読む)

このところ、資産運用のコラムを書き続けています。資産運用の世界で、我々一般投資家は、機関投資家(プロ)と競う事が出来るのでしょうか。について述べさせていただきます。

昨年の7月25日日経で、東証が高速取引に対応するためのシステム対応を進めたことが掲載されています。現在、世界の証券取引所同士で、超高速への熾烈な競争が行われています。

何故ならば、機関投資家を含む金融機関が、金融工学をベースに新しい...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

終の棲家は何処に を考える

各社から老後に関する考え方の取材に応じています。その中の重要な視点で、終の棲家はどこに? が有ります。 私の考え方を記載します。 私は、退職後の住まいはの場所は都会が望ましいと考え、そのようにお答えしています。 まず第一に、病院などの医療機関が充実しています。 病気になった際に、歩いて通える場所に医療機関が在ることは安心につながります。また、歩けなくてもタクシーを利用することが出来ます。 ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅ローンの変動金利と固定金利、どちらがお勧め

![]() このところ、質問サイトでは「変動金利と固定金利どちらが良いのか」とご質問が数多く寄せられています。

私はそれらへのお答えとして、固定金利をお勧めしています。

まずご存知の通り、固定金利とは借り入れ金利が返済期間一定である金利を言います。

もし、3,000万円を返済期間30年、元利均等払い、金利2.570%で借り入れたといたしますと

総返済額は 43,067,061円=元本30,000,000...(続きを読む)

このところ、質問サイトでは「変動金利と固定金利どちらが良いのか」とご質問が数多く寄せられています。

私はそれらへのお答えとして、固定金利をお勧めしています。

まずご存知の通り、固定金利とは借り入れ金利が返済期間一定である金利を言います。

もし、3,000万円を返済期間30年、元利均等払い、金利2.570%で借り入れたといたしますと

総返済額は 43,067,061円=元本30,000,000...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

もしものときに必要な保障額の考え方イメージ

ライフプランのご相談にあずかる際に、生命保険に関しては下記のイメージをお見せしながら、保障額の考え方を説明しています。

下図は縦軸が必要補償額で横軸は時間として、必要保障額の期間変化をイメージしています。

独身の間、通常は遺された者が居ませんから補償額はゼロ円でも大丈夫です。結婚してお子様がいない場合(DINKSの時期)も、遺された方が働くことで補償額は必要がありません。

この期間は、全額貯...(続きを読む)

ライフプランのご相談にあずかる際に、生命保険に関しては下記のイメージをお見せしながら、保障額の考え方を説明しています。

下図は縦軸が必要補償額で横軸は時間として、必要保障額の期間変化をイメージしています。

独身の間、通常は遺された者が居ませんから補償額はゼロ円でも大丈夫です。結婚してお子様がいない場合(DINKSの時期)も、遺された方が働くことで補償額は必要がありません。

この期間は、全額貯...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

保険の貯蓄は構造的に非効率です。

今回は「保険と貯蓄」について考えてみたいと思います。

ご承知の通り、生命保険の主眼は、家計の大黒柱に「もしも」が発生した場合、遺された者が困らないために掛けるものです。

この保険に貯蓄性を持たせたものが養老保険になります。良く「養老保険の予定利率が2%で保証されているから、貯蓄よりも有利」との話を聞くことがあります。

このような誤解が広く伝わっている感があり、このラムで修正したいと思います。...(続きを読む)

今回は「保険と貯蓄」について考えてみたいと思います。

ご承知の通り、生命保険の主眼は、家計の大黒柱に「もしも」が発生した場合、遺された者が困らないために掛けるものです。

この保険に貯蓄性を持たせたものが養老保険になります。良く「養老保険の予定利率が2%で保証されているから、貯蓄よりも有利」との話を聞くことがあります。

このような誤解が広く伝わっている感があり、このラムで修正したいと思います。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

知らないと損する高額療養費制度について

![]() 先日、友人と退職後の生活で一番不安なのは、医療費が払えるのかという事が出ました。高額療養費制度をお話ししたのですが、意外と知られていない制度なのだと解りました。そこで、ライフプランシリーズ始める一番に掲載致します。

現在コマーシャルでは、高齢者の医療保険のコマーシャルが放送されています。加入する前に高額療養費制度のことを思い出して、本当に入る必要が有るかをご検討下さい。

日本の健康保険制度は、...(続きを読む)

先日、友人と退職後の生活で一番不安なのは、医療費が払えるのかという事が出ました。高額療養費制度をお話ししたのですが、意外と知られていない制度なのだと解りました。そこで、ライフプランシリーズ始める一番に掲載致します。

現在コマーシャルでは、高齢者の医療保険のコマーシャルが放送されています。加入する前に高額療養費制度のことを思い出して、本当に入る必要が有るかをご検討下さい。

日本の健康保険制度は、...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

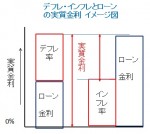

日本国債の行方は価格の低下=金利の上昇に繋がります

昨日に引き続き、日本国債の行く絵について考えてみました。 国内の金利が上昇すると、日本国債を買うための外資の円買いにより、とりあえずは円高になります。ただ、長期的には為替は購買力平価に沿って変化するので、「国内の金利上昇≒インフレ率の上昇」により将来的には円の価値は低下致します。 円安に為るとどのようになるのかが気になります。このケースの場合には、経済的な発展=需要の拡大によりインフレが発生す...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本国債の行方と金利の動向-2

現在、金融機関による、日本国債の消化は順調です。ただ、これは貸出先が少ないために、国債を購入をしているという、運用先が無いことによる国債購入=低金利が続いています。では、この状態が何時までも続くのでしょうか。

既に銀行の国債保有は、日銀の調査によれば、23年4月末で総資産の2割に迫っています。この先、国債を買い続けるには、貸出を絞ることになりますが、復興のための資金需要が発生していますし、住宅ロー...(続きを読む)

現在、金融機関による、日本国債の消化は順調です。ただ、これは貸出先が少ないために、国債を購入をしているという、運用先が無いことによる国債購入=低金利が続いています。では、この状態が何時までも続くのでしょうか。

既に銀行の国債保有は、日銀の調査によれば、23年4月末で総資産の2割に迫っています。この先、国債を買い続けるには、貸出を絞ることになりますが、復興のための資金需要が発生していますし、住宅ロー...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

親族後見へのアドバイス 住宅の管理について

![]() ご存じの通り、ご本人の自宅は、本人が施設などに入られても、勝手に処分は出来ません。もし、本人の支出のために、売却等が必要になる場合には、家庭裁判所に申立てを行い、審判を得た上で処分が可能になります。

通常は、ご本人が施設から戻られた場合にすぐに生活できるように、管理をすることが求められます。

本人のライフプラン上は、

戸建て住宅の場合には、図に示す通り修繕インターバルをイベント表に、費用をキャッ...(続きを読む)

ご存じの通り、ご本人の自宅は、本人が施設などに入られても、勝手に処分は出来ません。もし、本人の支出のために、売却等が必要になる場合には、家庭裁判所に申立てを行い、審判を得た上で処分が可能になります。

通常は、ご本人が施設から戻られた場合にすぐに生活できるように、管理をすることが求められます。

本人のライフプラン上は、

戸建て住宅の場合には、図に示す通り修繕インターバルをイベント表に、費用をキャッ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本国債の行方と金利の動向-1

様々な経済事象の中で、金利動向は私たちの家計に重大な影響を与えます。

金利が上がれば、住宅ローンを変動金利で借り入れている方は、返済額が上昇します。金利が上昇すると物価へも影響し、価格上昇は家計に打撃を与えます。

金利上昇に影響する要素として、景気が回復し給与も上がることで需要が喚起され、物やサービスの価格が上がり、投資意欲が高まるために、金利が上昇する「良い金利の上昇」

が在ります。この場合に...(続きを読む)

様々な経済事象の中で、金利動向は私たちの家計に重大な影響を与えます。

金利が上がれば、住宅ローンを変動金利で借り入れている方は、返済額が上昇します。金利が上昇すると物価へも影響し、価格上昇は家計に打撃を与えます。

金利上昇に影響する要素として、景気が回復し給与も上がることで需要が喚起され、物やサービスの価格が上がり、投資意欲が高まるために、金利が上昇する「良い金利の上昇」

が在ります。この場合に...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

1,835件中 1301~1350 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。