「保険金」を含むコラム・事例

1,107件が該当しました

1,107件中 151~200件目

「住宅ローン」の基本

住宅ローンについての基本的な解説です。お役立ていただければ幸いです。 返済方法 ・元金の減少が遅く、返済が進むにつれて元金分の比率が高くなる。 ・同じ返済期間の場合、元金均等返済よりも総返済額が多くなる。 ●元金均等返済 ・毎月の返済額(元金+利息)は返済が進むにつれて少なくなっていく ・当初の返済額は多く、元金の減少が早い。 ・同じ返済期間の場合、元利均等返...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

保険の見直しはなぜ必要?

ライフプランの変更や自分自身の経済状況の変化などによって、必要保障額は増減するものです。このため、定期的に保険の見直しをすることが大切です。主なライフプランの変化は以下です。

結婚したとき

配偶者に対する責任から、ある程度の死亡保障が必要となりますが、共働きか専業主婦(主夫)なのか、夫婦の価値観などによって保険の入り方は異なります。まずは、お互いに独身の頃から加入している保険の保障内容や保障額...(続きを読む)

ライフプランの変更や自分自身の経済状況の変化などによって、必要保障額は増減するものです。このため、定期的に保険の見直しをすることが大切です。主なライフプランの変化は以下です。

結婚したとき

配偶者に対する責任から、ある程度の死亡保障が必要となりますが、共働きか専業主婦(主夫)なのか、夫婦の価値観などによって保険の入り方は異なります。まずは、お互いに独身の頃から加入している保険の保障内容や保障額...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険加入方法のバリエーション

戦後、訪問型の代表である生保レディから保険加入するのが一般的でしたが、平成17(2005)年に個人情報保護法が施行されたことにより、企業のセキュリティ強化で職場への出入りが制限され、減少傾向にあります。その代わりに拡大しているのが、平成12(2000)年に誕生した保険ショップ、平成19(2007)年に全面解禁となった銀行窓販など、来店型です。これらは、対面で加入するというのが前提でしたが、平成20...(続きを読む)

戦後、訪問型の代表である生保レディから保険加入するのが一般的でしたが、平成17(2005)年に個人情報保護法が施行されたことにより、企業のセキュリティ強化で職場への出入りが制限され、減少傾向にあります。その代わりに拡大しているのが、平成12(2000)年に誕生した保険ショップ、平成19(2007)年に全面解禁となった銀行窓販など、来店型です。これらは、対面で加入するというのが前提でしたが、平成20...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

安全な保険会社の見分け方

生命保険はライフプランの実現を守るため、経済的リスクをカバーする金融商品です。ライフプランとは、生涯を通じた生活設計のことですので、保険会社が自分より先に破綻してしまったら、十分な役割を果たせないことになります。そのため、最適な保険選びには保険会社の財務の健全性もとても重要になってきます。実際、平成9(1997)年~平成13(2001)年に7社、平成20(2008)年に1社の生命保険会社が破たんし...(続きを読む)

生命保険はライフプランの実現を守るため、経済的リスクをカバーする金融商品です。ライフプランとは、生涯を通じた生活設計のことですので、保険会社が自分より先に破綻してしまったら、十分な役割を果たせないことになります。そのため、最適な保険選びには保険会社の財務の健全性もとても重要になってきます。実際、平成9(1997)年~平成13(2001)年に7社、平成20(2008)年に1社の生命保険会社が破たんし...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

怪我や病気で働けないリスクに備える保険

前回までで、生命保険の必要補償額の見直し、私的医療保険の必要性の低さを説明しました。 ただし、私も此の保険だけは加入したほうが良いのではないかと考え、お客様にお勧めする保険があります。それは所得補償保険です。 (大手企業は提携する保険会社と所得補償保険を準備されていました) ★ 所得補償保険は、病気やケガで働けなくなったときのための保険です。 病気やケガによる入院・自宅療養...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

生命保険を相続で活用するケース

昨日は生命保険に入る必要が無い方を紹介しました。 一つにはDINKS世帯で、夫婦それぞれが生活を賄うことが出来る職についている場合と、二つ目は高齢者世帯で既に収入の大半が年金収入のケースとお伝えしました。 実は第三のケースがあります。 生命保険の主たる目的は、遺されたものが生活に困らぬようあらかじめ備えておく仕組みですので、すでに資産があり、その資産で遺族の生活が賄えるケースも、生命保険は要りま...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

「保険」安かろう良かろう

先日の週刊東洋経済に、保険の特集が載っていました。保険についての特集は度々登場しますが、内容は大きく変わっていないように思います。今回は、その特集記事を私なりの解釈も含めて紹介させていただきます。保障や保険について考える際に、一つの情報としてお役立ていただければ幸いです。 「安かろう 悪かろう」ではない同じ保障内容でも、保険会社や保険商品によって保険料は大きく異なります。例えば、30歳男性が今後...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

保険料払込方法のバリエーション

保険料の払込方法は、毎月支払う「月払」、半年ごとに支払う「半年払」(半年払を取り扱っていない会社もあります)、毎年1回支払う「年払」、まとまったお金で支払う「全期前納」があります。同じ保障内容でも、保険料の払込方法によって、総払込保険料が異なります。総払込保険料は、

▲月払>半年払>年払>全期前納

となり、まとめて払い込む方法をとるほど、保険料負担が軽減できます。

「半年払」や「年払」は、保...(続きを読む)

保険料の払込方法は、毎月支払う「月払」、半年ごとに支払う「半年払」(半年払を取り扱っていない会社もあります)、毎年1回支払う「年払」、まとまったお金で支払う「全期前納」があります。同じ保障内容でも、保険料の払込方法によって、総払込保険料が異なります。総払込保険料は、

▲月払>半年払>年払>全期前納

となり、まとめて払い込む方法をとるほど、保険料負担が軽減できます。

「半年払」や「年払」は、保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

「あの保険ってよくないですね!!」って言われたあなたへ

こんにちは、石川です。 私は保険相談をお受けすることも多いんですが、時々、生命保険を勉強してきたお客さんに言われることがあります。それは 「あの保険会社の(だいたい日本社)の保険ってよくないんですよね!?」 最近はユーザーも、某週刊誌の特集(保険に騙されるな、敵な記事ですね)なんかを読んでいて「日本の大手保険会社の主力商品=悪」みたいなことを言われたりします。 「保険料が数年後に高くなっていく...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

保険料の払込期間はいつまでにする?

保険料の払込期間は、保険期間より短く、一定年齢または一定期間で終了(満了)する「有期払い」、保険期間と同じ期間で支払う「全期払い」(「終身払」)、払込期間は設けず、保険期間全体の保険料をまとまったお金で支払う「一時払」があります。同じ保障内容でも、保険料の払込期間によって、月々の保険料と総払込保険料が異なります。まとまったお金は限られた人しか用意できないということと、バブル崩壊後の平成5(1993...(続きを読む)

保険料の払込期間は、保険期間より短く、一定年齢または一定期間で終了(満了)する「有期払い」、保険期間と同じ期間で支払う「全期払い」(「終身払」)、払込期間は設けず、保険期間全体の保険料をまとまったお金で支払う「一時払」があります。同じ保障内容でも、保険料の払込期間によって、月々の保険料と総払込保険料が異なります。まとまったお金は限られた人しか用意できないということと、バブル崩壊後の平成5(1993...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

顧客ニーズをうまく捉えた医療保険が登場

1.顧客ニーズをうまく捉えた医療保険が登場 痒いところに手が届くサービスは日本のお家芸だと言われているが、スイスの保険会社であるチューリッヒ生命が、まさに痒い所に手が届く医療保険を今月から発売した。 この医療保険、3種類のパターン売り商品があるが、それらの商品は他社医療保険と比べても変わり映えはしない。 (ストレス性疾患の入院の入院限度日数が延長される部分は、他社にはない内容だが・...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

保険加入のタイミングはいつ?

保険加入で一番大切なことは、何のために生命保険に加入するかということです。生命保険というと、死亡したときにもらうお金というイメージが強いですが、死亡保障の他に、生きるための保障として医療保障、介護保障、老後保障も重要です。この“4つの保障”をバランスよく保険でまかなうことが理想です。すべての人に必要なのは、医療保障と老後保障です。

生命保険は、経済的リスクをカバーする金融商品ですので、保...(続きを読む)

保険加入で一番大切なことは、何のために生命保険に加入するかということです。生命保険というと、死亡したときにもらうお金というイメージが強いですが、死亡保障の他に、生きるための保障として医療保障、介護保障、老後保障も重要です。この“4つの保障”をバランスよく保険でまかなうことが理想です。すべての人に必要なのは、医療保障と老後保障です。

生命保険は、経済的リスクをカバーする金融商品ですので、保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

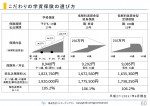

こだわりの学資保険の選び方

親が生きていても亡くなっていても、確実に教育費を確保する方法として、さまざまな種類の保険があります。代表的な商品を確認しておきましょう。

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。保険会社によって呼び名が異なったり、いろんな保障内容がありますが、被保険者である子どもが病気やケガで入院したときの医療保障、死亡保障がついているタイ...(続きを読む)

親が生きていても亡くなっていても、確実に教育費を確保する方法として、さまざまな種類の保険があります。代表的な商品を確認しておきましょう。

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。保険会社によって呼び名が異なったり、いろんな保障内容がありますが、被保険者である子どもが病気やケガで入院したときの医療保障、死亡保障がついているタイ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

こだわりの老後保障の選び方

老後保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

個人年金保険は、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。老後の生活資金準備を目的とする年金保険には、「定額」と「変額」がありますが、個人年金保険とは、「定額個人年金保険」を意味します。

一般勘定(主に長期の債券)で保険料を...(続きを読む)

老後保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

個人年金保険は、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。老後の生活資金準備を目的とする年金保険には、「定額」と「変額」がありますが、個人年金保険とは、「定額個人年金保険」を意味します。

一般勘定(主に長期の債券)で保険料を...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

寿命・余命とライフプランニング&リスク

ライフプランを考える上で、重要な視点は、ご自身の寿命・余命の長さです。下表は、生年別寿命の推移です(平成25年簡易生命表より)。ご存知のようにゼロ歳の余命が寿命となります。■昭和20年生まれ男子で、現在生存者は強運の持ち主。私が生まれたのは、昭和20年でした。その年のものは統計がありません。2年後の昭和22年の平均寿命は50.06歳ですので、予想として50歳を切るものと思われます。∵昭和20年は8...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

屋根の葺き替え工事をいたしました。 東京都武蔵野市

屋根の葺き替え工事のご依頼をいただきました。

自然災害による瓦の損傷があり、瓦の撤去後、横暖ルーフに新しく葺き替えました。

横暖ルーフとは、優れた遮熱性能と耐久性を備えた材質構造となっています。

また超軽量タイプですので、耐震対策にも有効です。

火災保険の申請により、一部保険金がおり、お客様にはたいへん喜んでいただきました。

屋根の葺き替え工事のご依頼をいただきました。自然災害によ...(続きを読む)

屋根の葺き替え工事のご依頼をいただきました。

自然災害による瓦の損傷があり、瓦の撤去後、横暖ルーフに新しく葺き替えました。

横暖ルーフとは、優れた遮熱性能と耐久性を備えた材質構造となっています。

また超軽量タイプですので、耐震対策にも有効です。

火災保険の申請により、一部保険金がおり、お客様にはたいへん喜んでいただきました。

屋根の葺き替え工事のご依頼をいただきました。自然災害によ...(続きを読む)

- 森 幸夫

- (リフォームコーディネーター)

外壁・屋根の塗装をいたしました。 東京都足立区

外壁の塗装、屋根の一部張替、塗装のご依頼がございました。

火災保険の申請により、一部保険金がおり、お客様より、火災保険でこういう補償があったのですね、とたいへん喜ばれました。

外壁の塗装、屋根の一部張替、塗装のご依頼がございました。火災保険の申請により、一部保険金がおり、お客様より、火災保険でこういう補償があったのですね、とたいへん喜ばれました。

↓ ...(続きを読む)

外壁の塗装、屋根の一部張替、塗装のご依頼がございました。

火災保険の申請により、一部保険金がおり、お客様より、火災保険でこういう補償があったのですね、とたいへん喜ばれました。

外壁の塗装、屋根の一部張替、塗装のご依頼がございました。火災保険の申請により、一部保険金がおり、お客様より、火災保険でこういう補償があったのですね、とたいへん喜ばれました。

↓ ...(続きを読む)

- 森 幸夫

- (リフォームコーディネーター)

兵庫県自転車保険の加入義務化(保険の見直し・山下FP企画・西宮)

兵庫県内での自転車と歩行者の事故は、 10年間で1.9倍に増加しています。 また、これらの事故の中には死に至るものもあり、 損害賠償額が年々高額化しつつあります。 こうしたことを背景に、 兵庫県では、自転車利用者に自転車保険の加入を 義務づける全国初の条例 (「自転車の安全で適正な利用の促進に関する条例」)が 4月1日より施行されました。 自転車保険の加入義務化...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

こだわりの医療保障の選び方

医療保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

医療保険は、病気やケガで入院や手術をしたときに給付金が受け取れる保険です。医療に対する保障を目的としているため、死亡保険金は少額か全くない場合も多く、一般的には解約返戻金や満期保険金はありません。何事もなく保険期間が終了もしくは死亡や解約によ...(続きを読む)

医療保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

医療保険は、病気やケガで入院や手術をしたときに給付金が受け取れる保険です。医療に対する保障を目的としているため、死亡保険金は少額か全くない場合も多く、一般的には解約返戻金や満期保険金はありません。何事もなく保険期間が終了もしくは死亡や解約によ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

地震保険料3割値上げを検討(保険の見直し・山下FP企画・西宮)

毎日新聞は、 「住宅向けの地震保険料を決める損害保険業界の団体が、 政府による首都直下地震の発生確率予測が 大幅に上昇したことを受けて、 保険料を全国平均で30%引き上げる必要があるとの試算を まとめたことが分かった。」と報じています。 試算したのは、 損害保険料率算出機構で、 地震保険料は、政府の発生確率予測をもとに機構が計算し、 金融庁の認可を得て決定されます。 住宅向け地震保険は、...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

屋根外壁塗装を火災保険で6

6.火災保険を利用したリフォームでのトラブル事例、デメリットの説明について 火災保険適用のリフォーム業者について 火災保険を適用できるリフォームは、近年注目を集めています。確かに保険の適用項目に存在する箇所や、原因があれば適用自体には問題はないのですが、リフォーム業者による調査や見積もりが必要なため、業者とのトラブルにならないよう、充分な注意を払いましょう。 業者の中には、まれに保険金を無理...(続きを読む)

- 森 幸夫

- (リフォームコーディネーター)

資産形成に役立つ外貨建て生命保険の基本

![]() ファイナンシャルプランナーで婚活アドバイザーの本森です。今回は老後に向けた資産形成に役立つ外貨建て生命保険についてご案内します。

【外貨建て生命保険とは】外貨建て生命保険とは、保険料の支払いや保険金や解約返戻金などの受け取りを外貨で行う保険です。日本円で運用するより高い利回りが期待できる一方、為替手数料がかかるなどの注意点もあります。基本的な仕組みは、外貨で払込や受け取り、運用を行う以外は円建て(...(続きを読む)

ファイナンシャルプランナーで婚活アドバイザーの本森です。今回は老後に向けた資産形成に役立つ外貨建て生命保険についてご案内します。

【外貨建て生命保険とは】外貨建て生命保険とは、保険料の支払いや保険金や解約返戻金などの受け取りを外貨で行う保険です。日本円で運用するより高い利回りが期待できる一方、為替手数料がかかるなどの注意点もあります。基本的な仕組みは、外貨で払込や受け取り、運用を行う以外は円建て(...(続きを読む)

- 本森 幸次

- (営業コンサルタント)

屋根外壁塗装を火災保険で5

5.火災保険が適用かどうか判断して頂きたいのだが、どうしたらいいのか (1)電話やメールで相談する際、リフォームを検討している箇所を伝える まずは専門業者へ電話もしくはメールで、火災保険の適応が可能か調べて欲しいと連絡を入れます。火災保険の適用についての条件には大小かかわらず、雨風や事故による原因と欠損箇所の証明写真が必要となります。見積もりやその他書類は、後々依頼した業者に任せることができ...(続きを読む)

- 森 幸夫

- (リフォームコーディネーター)

こだわりの終身保険の選び方

終身保険は、何歳で亡くなっても、一時金で死亡保険金が支払われる保険です。

途中で解約しても解約返戻金があるため、一般的には「貯蓄性のある保険」と言われます。そのため、保険料を決める要素の1つである予定利率がとても重要になってきます。

同じ年齢時に、同じ保険金額に加入するなら、

予定利率が高い ⇒ 保険料が安くなります

予定利率が低い ⇒ 保険料が高くなります

契約時に確定した予定利率でその後...(続きを読む)

終身保険は、何歳で亡くなっても、一時金で死亡保険金が支払われる保険です。

途中で解約しても解約返戻金があるため、一般的には「貯蓄性のある保険」と言われます。そのため、保険料を決める要素の1つである予定利率がとても重要になってきます。

同じ年齢時に、同じ保険金額に加入するなら、

予定利率が高い ⇒ 保険料が安くなります

予定利率が低い ⇒ 保険料が高くなります

契約時に確定した予定利率でその後...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

屋根外壁塗装を火災保険で4

4.火災以外にも適用できる火災保険。プロが教える上手な活用方法とは? 火災保険は火災以外の災害にも適用 火災保険とは火事のイメージが強くありますが、火事にはもちろんのこと、台風や水害等にも適用されます。台風でいえば瓦が飛んでしまった、どこからか飛んできた物により、大きな破損が数箇所見受けられる場合、保険適用が受理されることがあります。 水害で雨漏りが尋常ではないといったことや、浸水して大規模...(続きを読む)

- 森 幸夫

- (リフォームコーディネーター)

屋根外壁塗装を火災保険で3

3火災保険を利用してリフォームすると保険料は高くならないのか? 火災保険を1度利用すると次回利用できなくなる可能性はあるのか 自然災害などにより、1度とならず、複数回に渡り火災保険の適用申請を出す場合があるかもしれません。 火事を例に上げますと、全焼またはどの程度の修復が行われたか、破損箇所(パーセンテージで示す場合があります)に対しどれだけの保険金が受理されたかによって、2回目適用の可否が...(続きを読む)

- 森 幸夫

- (リフォームコーディネーター)

屋根外壁塗装を火災保険で2-(3)

2.災保険申請は個人で申請可能なのか?専門業者の申請のメリットは? (3)保険金請求を受理してもらうためにも専門家に依頼を 専門業者に依頼をして、被害状況を確認してもらった後で、業者から申請をお願いするとかなりの確立で受理されます。 通常業務として破損部分を修復するために、公平に見積りを出すのが本来の専門業者です。個人が「自宅が壊れたから保険金を下さい」というよりも数倍の説得力がありま...(続きを読む)

- 森 幸夫

- (リフォームコーディネーター)

こだわりの定期保険の選び方

定期保険は、一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。

何事もなく保険期間が終わってしまったら、支払った保険料は1円も戻ってこないため、一般的には「掛け捨ての保険」と言われます。掛け捨てというリスクを負う分、割安な保険料で死亡保障を準備できるメリットがあります。期間が短いと、途中で解約してもほとんど解約返戻金がありませんが、期間が長いと、途中で解約しても解約返戻金がある場合...(続きを読む)

定期保険は、一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。

何事もなく保険期間が終わってしまったら、支払った保険料は1円も戻ってこないため、一般的には「掛け捨ての保険」と言われます。掛け捨てというリスクを負う分、割安な保険料で死亡保障を準備できるメリットがあります。期間が短いと、途中で解約してもほとんど解約返戻金がありませんが、期間が長いと、途中で解約しても解約返戻金がある場合...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

屋根外壁塗装を火災保険で2-(2)

2.災保険申請は個人で申請可能なのか?専門業者の申請のメリットは? (2)書類は個人で用意でき申請まで持ち込めるのか まず修理の見積もり書とは、業者へ現場視察と見積りを依頼した後、損害額を証明するものとして扱われます。個人の適当な感覚で作成した見積り等を出してしまえば、即却下です。そして更に損害部分の証拠写真が必須となります。写真についても個人が重要箇所を見分けることは極めて困難です。 ...(続きを読む)

- 森 幸夫

- (リフォームコーディネーター)

屋根外壁塗装を火災保険で2-(1)

2.災保険申請は個人で申請可能なのか?専門業者の申請のメリットは? (1) 修理の見積書など火災保険申請に必要な書類とは 火災保険の適用申請には、さまざまな書類が必要不可欠です。必要な書類として数点上げますと、まずは 修理の見積書、損害部分の証拠写真、原因と発生状況書類が現地での選定になります。 その後、保険適応事項の確認、損害額と損害箇所の事実関係を調べられます。 最後に保険金請求...(続きを読む)

- 森 幸夫

- (リフォームコーディネーター)

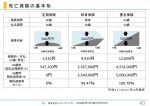

死亡保障はいくら必要?

死亡保障とは、亡くなった時の経済的リスクを補う保障です。主なニーズとしては、

▲万が一の場合、残された家族が困らないように生活費を確保したい

▲万が一の場合、子どもが独立するまで困らない教育費を確保したい

▲最低限のお葬式代を保険金で用意したい

があります。

経済的リスクは家族構成・現在の収入・資産状況などによって、一人ひとり異なりますが、今回は、経済的リスクが比較的大きいケースとして想...(続きを読む)

死亡保障とは、亡くなった時の経済的リスクを補う保障です。主なニーズとしては、

▲万が一の場合、残された家族が困らないように生活費を確保したい

▲万が一の場合、子どもが独立するまで困らない教育費を確保したい

▲最低限のお葬式代を保険金で用意したい

があります。

経済的リスクは家族構成・現在の収入・資産状況などによって、一人ひとり異なりますが、今回は、経済的リスクが比較的大きいケースとして想...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険の見直し(13)がん保険を選ぶポイント(山下FP企画・西宮)

医療保険を選ぶ際、 がん保険も合わせて加入すべきか 迷う人もいるでしょう。 がんの罹患率は増加傾向にあり、 健康保険の対象にならない 高額の治療もあります。 ただ、一般の医療保険に加入している場合には、 がん保険に入院給付金が付加されていると、 保障が重複することになります。 それならば、入院給付金がなく、 がんと診断された際に 一時金が給付されるだけのシンプルな がん保険でもよ...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

1,107件中 151~200 件目

「火災保険」に関するまとめ

-

火災保険のこときちんと知らなかったかも…今からでも覚えて損はないお役立ち情報を専門家が紹介!

皆さんは火災保険の10年を超える長期契約が、2015年10月から廃止になるのをご存知ですか?実質的な値上げとなってしまうため、家計などいろんな場面での影響が考えられます。 しかし一方で、契約している火災保険を見直すチャンスでもあるのではないでしょうか。 そこでこのページでは、長期契約廃止による影響に関してはもちろんのこと、火災保険に関する基本情報や意外と知らない適用条件など、専門家による様々な解説を紹介いたしますので、ぜひ参考にしてみてください。

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。