「定期預金」を含むコラム・事例

323件が該当しました

323件中 151~200件目

投資は資産配分(アセット・アロケーション)を決めてから

![]() 資産運用を行う前にご自分のリスク許容度と期待するリターン(収益率)に基づく資産配分(アセット・アロケーション)方針の決定をお勧めします。

もし、ご自分で決定することに不安があるのでしたら、金融商品(貯蓄性保険、株式、債券、不動産等)を販売しない(コミッション・オンリー)のFP又は投資アドバイザーへのご相談をお勧めします。

投資対象とする資産は、1.定期預等の預貯金、2.日本国債、電力債などの国...(続きを読む)

資産運用を行う前にご自分のリスク許容度と期待するリターン(収益率)に基づく資産配分(アセット・アロケーション)方針の決定をお勧めします。

もし、ご自分で決定することに不安があるのでしたら、金融商品(貯蓄性保険、株式、債券、不動産等)を販売しない(コミッション・オンリー)のFP又は投資アドバイザーへのご相談をお勧めします。

投資対象とする資産は、1.定期預等の預貯金、2.日本国債、電力債などの国...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

お金をためるコツ「定期預金の選び方」

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 一番身近な定期預金といえば、「スーパー定期預金」ですね。 1か月、1年、3年など預ける期間を決め、期間によって決められた利息が、ずっと最後まで適用されます(これを固定金利...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

資産運用 期待リターン、許容できるリスクを決定する。15のQ&A

昨日は、弊社の資産運用の基本的考えたなどを述べました。本日は、家計の将来像把握と資産運用に進むステップをご紹介します。 御相談者との面談過程です。 1.最初の面談は、お客様とアドバイザー(私です)の合性を確認します。 ・お客様から見て、ご自分の資産を相談して良いかを確認します。 ・私の履歴・経験・知識・資格・投資方針・・・・など、なんでもご質問下さい、 回答いたします。この過程で、私の雰囲気や...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

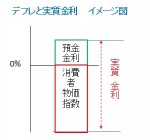

資産運用 現金と預金はデフレの際には有利な金融商品です

現在の日本は、なが~いデフレが続いています。

10月の消費者物価指数も、マイナス0.6%で、このままでは2010年度も前年比で1.0%程度のマイナスになります。

昨年は前年比マイナス1.6%でした。そして、日本銀行の金融緩和、低金利政策が続いていますので、普通預金や定期預金の金利も低いままです。

例えばメガパンク3行の普通預金金利は、揃って0.020%ですし、定期預金の金利も期間1年は0.03...(続きを読む)

現在の日本は、なが~いデフレが続いています。

10月の消費者物価指数も、マイナス0.6%で、このままでは2010年度も前年比で1.0%程度のマイナスになります。

昨年は前年比マイナス1.6%でした。そして、日本銀行の金融緩和、低金利政策が続いていますので、普通預金や定期預金の金利も低いままです。

例えばメガパンク3行の普通預金金利は、揃って0.020%ですし、定期預金の金利も期間1年は0.03...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 金融商品はリスクの確認をしてから購入しましょう

![]() 前回のコラムで、リスクの無い商品と国内債券という低リスクの確実性資産の運用をご紹介しました。今回は、投資とは切っても切れない「リスク」と「リターン」の関係を説明します。

☆リスクについて再度確認ください

一般的には「リスク」とは危機を指します。例えば、火事に合う、怪我をする、飛行機が墜落する、クーデターが起き帰国できない・内戦に遭遇する等々、がリスクのイメージになります。

一方、投資で使用す...(続きを読む)

前回のコラムで、リスクの無い商品と国内債券という低リスクの確実性資産の運用をご紹介しました。今回は、投資とは切っても切れない「リスク」と「リターン」の関係を説明します。

☆リスクについて再度確認ください

一般的には「リスク」とは危機を指します。例えば、火事に合う、怪我をする、飛行機が墜落する、クーデターが起き帰国できない・内戦に遭遇する等々、がリスクのイメージになります。

一方、投資で使用す...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 単利の代表定期預金は預替えで利息を増やしましょう。

単利の代表的な商品は、定期預金と国債、社債などの利付債券です。でも、定期預金も小まめに預け替えをすると複利と同様の効果があります。 2011年10月31日時点、3メガバンクの円定期預金の利率は、300万円未満の預け入れ金額1年のものは、揃って0.025%です。しかしながら、定期預金のキャンペーン金利で検索すると、100万円~300万円未満の場合で様々な金利が提供されています このように現在では...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 少額から始める資産運用のセオリー

![]() 12月2日に、あるセミナーに参加し自己紹介した際に、同席者から、「投資顧問業と聞くと、資産が無いと相談出来ないイメージがあります」。と言われました。

私は、「1万円という少額から始める海外分散投資のセミナーも開催しています」「また、相談者の夢や希望を達成する為の資産運用で、堅実な資産運用をお勧めしています」と回答しました。同席者からは「相談しても良いかなと思います」との言葉を頂きました。

この...(続きを読む)

12月2日に、あるセミナーに参加し自己紹介した際に、同席者から、「投資顧問業と聞くと、資産が無いと相談出来ないイメージがあります」。と言われました。

私は、「1万円という少額から始める海外分散投資のセミナーも開催しています」「また、相談者の夢や希望を達成する為の資産運用で、堅実な資産運用をお勧めしています」と回答しました。同席者からは「相談しても良いかなと思います」との言葉を頂きました。

この...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

2011冬のボーナス 金利上乗せキャンペーン

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 いよいよ師走。 冬のボーナス期に向けた、定期預金等の上乗せキャンペーンの時期ですね。 今冬は、ボーナス期に合わせて恒例となっていた、定期預金の金利上乗せキャンペー...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

老後生活設計老後の生活費と貯蓄額の目安平成22年家計調査より

![]() 老後の生活費の必要額が、金融機関のPRで広報されています。

その際に資金が1億円必要などとされていることが有ります。

これを読めば、殆どの一般消費者は1億円の貯蓄を保有されていませんし、退職金で1億円頂ける方は極めて少ないので、将来を心配されると思います。

ところで、現在の高齢者世帯の家計収支がどのようになっているかのを示すデータが有ります。それは、家計調査です。

私が常時チェックしている総務省...(続きを読む)

老後の生活費の必要額が、金融機関のPRで広報されています。

その際に資金が1億円必要などとされていることが有ります。

これを読めば、殆どの一般消費者は1億円の貯蓄を保有されていませんし、退職金で1億円頂ける方は極めて少ないので、将来を心配されると思います。

ところで、現在の高齢者世帯の家計収支がどのようになっているかのを示すデータが有ります。それは、家計調査です。

私が常時チェックしている総務省...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本振興銀行,弁済率39%

昨年9月に破綻した、日本振興銀行の弁済率が39%になりそうです。 ペイオフができてから初めて適用され来春には払い戻しされる予定です。当時は金利が高く支店も近いため、実は私も日本振興銀行の定期預金に預けていたのですが、1000万なかったのでペイオフで助かりましたが、もし1億預けていたら4900万しか戻らない… やはり分散は大切ですね。 (続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

@NEXT SenSEマガジン[vol.17]より(バックナンバー)1/2

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ 1.今月のテーマ:電力株と年金資産 ━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ 【震災後の東京電力株の動向】 震災による津波の影響で沈静化までかなりの時間が予想される福島第1原子 力発電所ですが、先日、国際的な事故評価がレベル7に引き上げられました。 レベル7規模の事故ということで、今後の予想される多額の...(続きを読む)

- 尾野 信輔

- (不動産投資アドバイザー)

MMF 商品別の運用実績

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 MMF(Money Management Fundの略)は、国内外の公社債(国債、地方債、政保債、社債など)や、CD(譲渡性預金)・CP(コマーシャルペーパー)などの、短期...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

@NEXT SenSEマガジン[vol.15]より(バックナンバー)1/2

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ 1.今月のテーマ:資産運用比較:特別編/年金支給年齢引き上げ ━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ 【人生90年時代】 去る、1月21日に就任直後の与謝野馨経済財政相が、年金について以下の ような発言を致しました。 「人生90年と考えた場合、定年延長と同時に支給開始年齢を引き上げる ことも考えられる...(続きを読む)

- 尾野 信輔

- (不動産投資アドバイザー)

@NEXT SenSEマガジン[vol.10]より(バックナンバー)1/2

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ 1.今月のテーマ:最適資産運用その3/外貨預金 ━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ 【外貨預金とは?】 外貨預金とは、日本の通貨を外国の通貨に換えて行う預金です。 外貨預金は通貨によって金利や手数料が異なってくるため、どの通貨を購入するかが重要なポイントとなってきます。 海外通貨の購入後は、普...(続きを読む)

- 尾野 信輔

- (不動産投資アドバイザー)

資産運用講座 ~まずはイロハのイ

資産運用というと、とかく「儲かる」とか「損をする」という視点にとらわれがちですが、本来は個々のライフプラン(生涯生活設計)の目標を達成するために、いかに資産を適切に管理・運用するかということです。 それはまず所有する資金を「生活資金」「使用予定資金」「余裕資金」の3つに色分けすることから始めます。そして、それぞれの性格に合った金融商品で運用することが大切です。 まず「生活資金」は日常の生活費な...(続きを読む)

- 松永 文夫

- (ファイナンシャルプランナー)

新興国、景気減速とインフレの板挟み

「知恵の木」流、日経ヴェリタス最新金融情報徹底解読 ● 景気変調 もがく政策当局 ● -2011年8月28日日経ヴェリタスp2より伊藤誠の特選記事 - ■新興国、景気減速とインフレの板挟み 利上げ→マネー流入→インフレ インフレを抑えるために金利を上げると株価が下がります。 しかし、金利が上がることによって、海外からお金が流入し 国内のお金が増え、またインフレを起こす可能性があります。 ...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

資産の分散~アセットアロケーション~

分散投資には2つの方法がある

購入時期の分散

資産の分散

よく言われるのが タマゴを一つのカゴに入れておくとこけた時に

すべてを割ってしまいます

だから カゴを分けて持つことが重要だ

今回はの資産の分散を考えていきましょう

あなたの資産のほとんどが 銀行の普通う預金や定期預金に

入っていませんか

もし そうだとしたら大問題です

なぜな...(続きを読む)

分散投資には2つの方法がある

購入時期の分散

資産の分散

よく言われるのが タマゴを一つのカゴに入れておくとこけた時に

すべてを割ってしまいます

だから カゴを分けて持つことが重要だ

今回はの資産の分散を考えていきましょう

あなたの資産のほとんどが 銀行の普通う預金や定期預金に

入っていませんか

もし そうだとしたら大問題です

なぜな...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

定期預金VS一時払終身保険

ご存じのように 日本はちょ~低金利が続いております

銀行の定期預金にお金を預けても増やしてくれません

前回 ご紹介しましたM銀行の定期預金 とA社の一時払終身保険の

増え方を比較してみましょう

例えば 35歳の女性の例で計算してみましょう

M銀行に2,946,906円を0.104%の定期預金に預けた10年後と

A社に500万の終身保険に加入しますと保険料を...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

やっぱり、これしか付かないの?

昨日 埼玉の地銀であるM銀行の方から提案を受けました

「大宮アルディージャ応援定期預金キャンペーン」が始まります

金利を年0,1%上乗せしますよ

100万円を預ければ1年後に1,040円(税引き後)の利息が付きます

色々なオリジナルグッズももらえます

1,040円では1回のランチで終わりですね

みなさん いかがでしょうか

100万円あれば 違...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

確定拠出年金401K 個人型の効果

確定拠出年金 個人型401Kの効果について

何故「確定拠出年金」が必要とされるのか?

日本の公的年金は大げさな言葉を使えば「破綻」しています。

国民年金の納付率も下がり続け2010年には59.3%まで低下している現状。

日本の公的年金制度は「世代間扶養」の概念であり、年金保険料を払う人がいなければ成り立ちません。

国民年金と別にサラリーマンが加入する「厚生年金」がありますが、こちらも運用が...(続きを読む)

確定拠出年金 個人型401Kの効果について

何故「確定拠出年金」が必要とされるのか?

日本の公的年金は大げさな言葉を使えば「破綻」しています。

国民年金の納付率も下がり続け2010年には59.3%まで低下している現状。

日本の公的年金制度は「世代間扶養」の概念であり、年金保険料を払う人がいなければ成り立ちません。

国民年金と別にサラリーマンが加入する「厚生年金」がありますが、こちらも運用が...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

生命保険料控除を活用しよう!

前回のブログで「一時所得」の活用法をお伝えしました まだ 確認していない方はこちらから 最近 こんな日本の状況だから「確実な積立をやりたい」という ご要望が増えました 「元本は割れずに 増やせる積立商品はないですか?」 こんな質問です 例えば 銀行の積立型定期預金に毎月1万円を積立ます すると 1年で12万の積立になりますね でも 現状は4...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

夏のボーナス特別金利

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 夏のボーナス企画として、金融機関の特別金利キャンペーンがスタートしました。 全体的に低くめなのは残念ですが、それでもキャンペーンを利用すればちょっぴり有利になりま...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

ブラジルレアル建て定期預金

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 ソニー銀行から、日本初のブラジルレアル建ての外貨預金がはじまりました。 定期預金は、1か月物と3カ月物の2種類。 金利は、1か月物が年利5%(税引き前)、3か...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

個人年金保険料控除を利用しよう!

2008年の国税庁のデータによりますと

納税者は約4,200万人

そのうち生命保険料控除を利用している人は3,590万人

ただ、個人年金保険料控除を利用している人は700万人しかおりません

これはもったいない

先日のお打ち合わせの事例ですが・・・

年収500万円の方が毎月1万円の個人年金保険にご加入いただきました

そうすると年末調整で8,50...(続きを読む)

2008年の国税庁のデータによりますと

納税者は約4,200万人

そのうち生命保険料控除を利用している人は3,590万人

ただ、個人年金保険料控除を利用している人は700万人しかおりません

これはもったいない

先日のお打ち合わせの事例ですが・・・

年収500万円の方が毎月1万円の個人年金保険にご加入いただきました

そうすると年末調整で8,50...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

住宅購入の為の自己資金の作り方!!

自己資金 頭金を用意することで購入する物件、借り入れ可能額も変わってくる。安心した資金計画を立てておきたい。 チェック1 ・いつまでにいくら貯めるかを把握する ・いつまでにいくら貯めるかを決めたら毎月いくら貯めないといけないか計算する ・きちんとした家計簿をつけて使途不明金の額を少なくする チェック2 積立制度の活用 ・財形住宅融資の活用 ・自動積立定期預金の活用 ・自動積...(続きを読む)

- 大谷 剛史

- (ファイナンシャルプランナー)

コツコツ貯金派は少数派

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 博報堂生活総合研究所では、1986年から隔年で「生活定点」調査を行っています。 定点調査というのは、同じ条件で設定する調査地域、調査対象者に対し、同じ質問を繰り返...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

銀行と信用金庫の違い

銀行と信用金庫の違い 銀行も信用金庫も主な業務は ・預金 ・融資 ・為替(内国・外国) の3つです。ではどこが異なるのでしょうか? 銀行は株式会社なので、株主の利益が優先されます。お金がある企業に行って「お金借りてください」と話し、経営が苦しくなると「すぐに貸したお金返してください」って言い出しますね。 信用金庫は、地域住民・企業が利用者・会員となって相互扶助を目的とした共同組織の金融機関で...(続きを読む)

- 森 和彦

- (ファイナンシャルプランナー)

外貨預金と外貨MMFの違い

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 円高を背景に、個人マネーの外貨資産へのシフトが顕著になっているようです。 エフピー森のところにも、“外貨預金をしようかと思うが、外貨MMFとどう違うのか?”...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

金利上乗せキャンペーン

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 ボーナスシーズンになりました。 景気の回復が感じられない中、とりあえずは「預金」という方も多そうですね。そろそろ情報を集めておきましょう。 ゆうちょ銀行...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

確定拠出年金も運用難

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 一昨日の日経新聞に、確定拠出年金の運用がうまくいってないらしいという趣旨の記事がありました。 確定拠出年金とは、個人の運用次第で将来の受け取り額が変わるタイ...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

学資保険代わりに低解約返戻金型保険を活用する方法-商品選び

この記事では、学資保険の代わりに”低解約返戻金型終身保険”や低解約返戻金型定期保険”を使うという方法について、商品の選び方を書きたいと思います。 大きなデメリットとして、低金利下にも関わらず利回りが長期固定になってしまうことが挙げられますが、実は低解約返戻金型終身保険の商品には、積立利率変動型というタイプもあります。これは、市場金利の変動を取り込むもので、市場金利が上昇すれば一定の基準により...(続きを読む)

- 平野 雅章

- (ファイナンシャルプランナー)

学資保険代わりに低解約返戻金型保険を活用する方法

学資保険は、様々な保障がついている為、支払った保険料に対し戻ってくる満期金が少なくなるという商品が多いという点はかなり知られてきています。支払った保険料を満期金が上回る商品は数えるほどしかないので、学費を貯めるのが目的でしたら、上回る商品をキチンと選びましょうということになりますが、一方、ここ数年、様々な保険会社や代理店で”低解約返戻金型終身保険”あるいは”低解約返戻金型定期保険”を、学資保険の代...(続きを読む)

- 平野 雅章

- (ファイナンシャルプランナー)

FPが教える保険マニュアル 個人年金の活用

公的年金だけでは老後の生活には十分とは言えなくなってきました。そこで税制面での活用をしながら計画的な老後資金を蓄える手段として今回ご紹介しますのが、個人年金です。メリット・デメリットをしっかり把握して他の運用と比較する事が大切ですね。 個人年金を利回りで判断する(30歳で加入。月々2万円の保険料を30年間払い込んだ場合) 1 受取総額840万円(84万円×10年)-保険料総額(2万円×12か...(続きを読む)

- 新谷 義雄

- (ファイナンシャルプランナー)

個人年金保険加入のメリット!

もうすぐ、保険会社から年末調整に使用する 保険料控除のお知らせが届くころですね。 そこで、今回は個人年金保険加入のメリットをお伝えします。 ---------------------------------------------------------- 将来の公的年金って本当にもらえるのだろうか? そんな不安を持つ人がどんどん増えてきています。 そこで、今回は個人年金保険についてまとめ...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

FPと考える企業年金 運用商品選び

さて、今回のコラムは実際に確定拠出年金制度を導入・利用する事業主さん、従業員さん双方が興味深いのではないでしょうか?確定拠出年金も無制限に金融用品運用できる訳ではなく、一定のルール・カテゴリー構成を導入時から考えて、なるべく制度の負担を減らしたいですよね。 こちらの運用商品の選定と提示は様々な選定要件のうえで運営管理会社が行います。 1 リスク・リターンの異なる最低「3つ」以上の運用商品(自社...(続きを読む)

- 新谷 義雄

- (ファイナンシャルプランナー)

日銀ゼロ金利政策で、私たちの生活は変わるか?

日銀がゼロ金利政策を発表して早3日 市場の流れは、どうも日銀の想定通りにはいっていない様子です。 日銀は政策金利の誘導目標を0.1%としていました。 今回は、その誘導目標を0~0.1%に下げたため、 実質的なゼロ金利政策の復活となったわけです。 これにより、新発10年物国債利回りが再び急激に下がり、 日米金利差が拡大していきました。 本来この流れでは、市場は円売りドル買いにシフトしていき、 円...(続きを読む)

- 宮下 弘章

- (不動産コンサルタント)

振興銀ペイオフと預金者

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるコラムです。 戦後初のペイオフが発動された日本振興銀行は13日、営業を再開し、定期預金払い戻しの受付を始めました。 振興銀の定期預金は、中途解約した場合その期間に応じて、利率...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

毎月コツコツ積立投信で、経済の勉強をしましょう。

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回のコラムは、毎月積立型投信の購入から経済の勉強を始めましょう、というテーマでお話しさせていただきます。 資産運用という言葉を聞くと、大きなお金をまわすというイメージを持たれる方もいらっしゃるかも知れませんが、まとまった資金が なくても、資産運用を始める方法があります。 それが、毎月積立型の金融商品。 毎月一定...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

323件中 151~200 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。