「割安」を含むコラム・事例

428件が該当しました

428件中 51~100件目

2016年1月~2月 施工実績

伊勢原市 K様宅 外壁塗装 屋根葺き替え 雨樋交換

【外壁塗装】EC2000-F (リーガルブラウン)

【屋根葺き替え】コロニアルグラッサ (スレートブラック)

【雨樋交換】シビルスケア PC50 (ミルクホワイト)

【お客様の声】

価格的にも割安感があり、大変満足のいくリフォームとなりました。特にベランダは思ってた以上の仕上がりで感動です!職人さんは寒い日が続く中、...(続きを読む)

伊勢原市 K様宅 外壁塗装 屋根葺き替え 雨樋交換

【外壁塗装】EC2000-F (リーガルブラウン)

【屋根葺き替え】コロニアルグラッサ (スレートブラック)

【雨樋交換】シビルスケア PC50 (ミルクホワイト)

【お客様の声】

価格的にも割安感があり、大変満足のいくリフォームとなりました。特にベランダは思ってた以上の仕上がりで感動です!職人さんは寒い日が続く中、...(続きを読む)

- 田中 徹正

- (リフォームコーディネーター)

ニッチ保険、すき間に切り込む少額短期保険 (ミニ保険)

1.少額短期保険(ミニ保険)とは糖尿病の方でも普通に加入できる保険 過去にがんになった方でも加入できる保険 弁護士に無料相談するための保険 etc ニッチな分野ですが、普通の保険会社では対応できていない、これらのリスクに対しての保険を提供しているのが、 少額短期保険(以下ミニ保険とする)。 このミニ保険は、登録制で、最低資本金が1000万円 (通常の保険会社の場合、免許制で最低資本金は10億円)...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

歴史で覚える日本の生命保険7

死亡保障から医療保障へのニーズの変化もあり、各保険会社は“貯蓄型の保険”から“掛け捨て型の保険”へシフトしていきました。掛け捨て型の代表的な保険商品は「医療保険」ですが、医療保険のリーディングカンパニーであるアフラック(アメリカンファミリー生命保険会社)は、終身医療保険である『EVER』シリーズを、平成14(2002)年から約10年で累計販売700万件を突破しました。追随する保険会社は、より安い保...(続きを読む)

死亡保障から医療保障へのニーズの変化もあり、各保険会社は“貯蓄型の保険”から“掛け捨て型の保険”へシフトしていきました。掛け捨て型の代表的な保険商品は「医療保険」ですが、医療保険のリーディングカンパニーであるアフラック(アメリカンファミリー生命保険会社)は、終身医療保険である『EVER』シリーズを、平成14(2002)年から約10年で累計販売700万件を突破しました。追随する保険会社は、より安い保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

歴史で覚える日本の生命保険6

平成12(2002)年に明治生命(現:明治安田生命)が日本初の“アカウント型”商品である『ライフアカウントL.A.』を発売したのを機に、主力商品が変化していきました。

“アカウント型”は“自由設計型”ともいわれ、正式名称は、「利率変動型積立終身保険」です。貯蓄と保障の2つの部分で構成されています。名前の一部に「終身保険」とありますが、“アカウント型”は積立部分となりますので、払込が終了した後、一...(続きを読む)

平成12(2002)年に明治生命(現:明治安田生命)が日本初の“アカウント型”商品である『ライフアカウントL.A.』を発売したのを機に、主力商品が変化していきました。

“アカウント型”は“自由設計型”ともいわれ、正式名称は、「利率変動型積立終身保険」です。貯蓄と保障の2つの部分で構成されています。名前の一部に「終身保険」とありますが、“アカウント型”は積立部分となりますので、払込が終了した後、一...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

歴史で覚える日本の生命保険5

バブル崩壊後の平成5(1993)年以降、長引く低金利や株安によって保険会社の運用成績は悪化。予定利率より運用成績がよかった場合に生ずる利差益どころか運用成績が予定利率まで達しない利差損が発生していまいました。この利差損の生じている状態を『逆ざや』といいます。逆ざやを生命保険の三利源の他2つである死差益と費差益で埋めることができれば保険会社の収支はプラスですが、死差益と費差益の合計よりも逆ざや(利差...(続きを読む)

バブル崩壊後の平成5(1993)年以降、長引く低金利や株安によって保険会社の運用成績は悪化。予定利率より運用成績がよかった場合に生ずる利差益どころか運用成績が予定利率まで達しない利差損が発生していまいました。この利差損の生じている状態を『逆ざや』といいます。逆ざやを生命保険の三利源の他2つである死差益と費差益で埋めることができれば保険会社の収支はプラスですが、死差益と費差益の合計よりも逆ざや(利差...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

歴史で覚える日本の生命保険4

昭和50(1975)年代後半になると、平均寿命が伸びてきたことにより、一定の期間で保障が切れる「定期付養老保険」ではなく、一生涯保障が継続する「終身保険」への関心が除々に高まってきました。

昭和54(1979)年、コンサルティング営業を中心とした「ソニー・プルデンシャル生命」(後、昭和62(1987)年に合併契約を解消し、ソニー生命とプルデンシャル生命に分割して改称)が設立されました。生保レディ...(続きを読む)

昭和50(1975)年代後半になると、平均寿命が伸びてきたことにより、一定の期間で保障が切れる「定期付養老保険」ではなく、一生涯保障が継続する「終身保険」への関心が除々に高まってきました。

昭和54(1979)年、コンサルティング営業を中心とした「ソニー・プルデンシャル生命」(後、昭和62(1987)年に合併契約を解消し、ソニー生命とプルデンシャル生命に分割して改称)が設立されました。生保レディ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

歴史で覚える日本の生命保険3

日本の工業化の発展に伴い、勤労者の数は著しく増大したため、企業による福祉制度が発展していきました。これに伴い、昭和23(1948)年以降、企業の福祉制度として「団体定期生命保険」の利用を進めた結果、年々その契約は増えていきました。また、人口の都市集中傾向は著しくなり、封建的な大家族制度が崩壊したため、生活保障の必要性が一般に認知されるようになりました。

日本が世界一の“生命保険大国”となった理由...(続きを読む)

日本の工業化の発展に伴い、勤労者の数は著しく増大したため、企業による福祉制度が発展していきました。これに伴い、昭和23(1948)年以降、企業の福祉制度として「団体定期生命保険」の利用を進めた結果、年々その契約は増えていきました。また、人口の都市集中傾向は著しくなり、封建的な大家族制度が崩壊したため、生活保障の必要性が一般に認知されるようになりました。

日本が世界一の“生命保険大国”となった理由...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

2015年9月 施工実績

2015年9月 施工実績

世田谷区 K様宅 塗装工事

【塗装工事】

外壁 クリーンマイルドシリコン 22-80L屋根 ガイナ 17-70L

【お客様の声】

社長の田中さんは信頼でき、塗装の仕上がりにも大変満足しています。思い通りのイメージの色に仕上がりました。金額的にも割安感があったと思います。知り合いにも紹介したいです。

【神奈川県・東京都の外壁塗装はトーシンリフォームに...(続きを読む)

2015年9月 施工実績

世田谷区 K様宅 塗装工事

【塗装工事】

外壁 クリーンマイルドシリコン 22-80L屋根 ガイナ 17-70L

【お客様の声】

社長の田中さんは信頼でき、塗装の仕上がりにも大変満足しています。思い通りのイメージの色に仕上がりました。金額的にも割安感があったと思います。知り合いにも紹介したいです。

【神奈川県・東京都の外壁塗装はトーシンリフォームに...(続きを読む)

- 田中 徹正

- (リフォームコーディネーター)

保険料の払込期月と失効

保険契約を有効に継続させるために、払込期月までに保険料を払い込む必要があります。しかし、うっかり保険料の支払いを忘れたり、何らかの事情によって払込期月に遅れた場合、保障が切れないように、保険会社は一定期間、保険料の払い込みを待つことになっています。この期間を猶予期間といい、保険料の払込方法によって取り扱いが異なります。

払込猶予期間が過ぎても保険料の払い込みがない場合、保険種類や保険会社によ...(続きを読む)

保険契約を有効に継続させるために、払込期月までに保険料を払い込む必要があります。しかし、うっかり保険料の支払いを忘れたり、何らかの事情によって払込期月に遅れた場合、保障が切れないように、保険会社は一定期間、保険料の払い込みを待つことになっています。この期間を猶予期間といい、保険料の払込方法によって取り扱いが異なります。

払込猶予期間が過ぎても保険料の払い込みがない場合、保険種類や保険会社によ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

子どもが独立したとき

子どもが独立すると、必要保障額は一気に少なくなります。残された子どもへの生活費と教育費の確保が不要になるからです。多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えて見直しをしましょう。

残された家族の不足する生活費を用意する場合の...(続きを読む)

子どもが独立すると、必要保障額は一気に少なくなります。残された子どもへの生活費と教育費の確保が不要になるからです。多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えて見直しをしましょう。

残された家族の不足する生活費を用意する場合の...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

【投資信託】アクティブファンドとパッシブファンド(インデックスファンド)

アクティブファンドとパッシブファンド(インデックスファンド)投資信託(ファンド)は、運用手法の違いによって「パッシブファンド」と「アクティブファンド」の2つに分類することができます。「パッシブファンド」は、基準価額がある特定の指数(インデックス)に連動する投資成果を目指すファンドです。「アクティブファンド」は、特定の指数を上回る投資成果を目指すファンドです。以下、両者の特徴や違いについて解説をさせ...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

子どもが生まれたとき

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険の見直しはなぜ必要?

ライフプランの変更や自分自身の経済状況の変化などによって、必要保障額は増減するものです。このため、定期的に保険の見直しをすることが大切です。主なライフプランの変化は以下です。

結婚したとき

配偶者に対する責任から、ある程度の死亡保障が必要となりますが、共働きか専業主婦(主夫)なのか、夫婦の価値観などによって保険の入り方は異なります。まずは、お互いに独身の頃から加入している保険の保障内容や保障額...(続きを読む)

ライフプランの変更や自分自身の経済状況の変化などによって、必要保障額は増減するものです。このため、定期的に保険の見直しをすることが大切です。主なライフプランの変化は以下です。

結婚したとき

配偶者に対する責任から、ある程度の死亡保障が必要となりますが、共働きか専業主婦(主夫)なのか、夫婦の価値観などによって保険の入り方は異なります。まずは、お互いに独身の頃から加入している保険の保障内容や保障額...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険会社のバリエーション

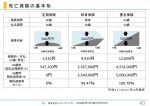

経済的リスクをカバーする金融商品である生命保険を取り扱っているのは、日本で国内営業する相互会社もしくは株式会社である「民間の生命保険会社」、非営利団体である「共済」、平成18(2006)年4月の保険業法改正により設立された「少額短期保険」があります。最適な保険選びには保険会社選びもとても重要になってきます。それぞれの特徴について解説していきましょう。

民間の生命保険会社は、平成27(2015)年...(続きを読む)

経済的リスクをカバーする金融商品である生命保険を取り扱っているのは、日本で国内営業する相互会社もしくは株式会社である「民間の生命保険会社」、非営利団体である「共済」、平成18(2006)年4月の保険業法改正により設立された「少額短期保険」があります。最適な保険選びには保険会社選びもとても重要になってきます。それぞれの特徴について解説していきましょう。

民間の生命保険会社は、平成27(2015)年...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

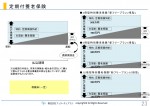

保険料払込方法のバリエーション

保険料の払込方法は、毎月支払う「月払」、半年ごとに支払う「半年払」(半年払を取り扱っていない会社もあります)、毎年1回支払う「年払」、まとまったお金で支払う「全期前納」があります。同じ保障内容でも、保険料の払込方法によって、総払込保険料が異なります。総払込保険料は、

▲月払>半年払>年払>全期前納

となり、まとめて払い込む方法をとるほど、保険料負担が軽減できます。

「半年払」や「年払」は、保...(続きを読む)

保険料の払込方法は、毎月支払う「月払」、半年ごとに支払う「半年払」(半年払を取り扱っていない会社もあります)、毎年1回支払う「年払」、まとまったお金で支払う「全期前納」があります。同じ保障内容でも、保険料の払込方法によって、総払込保険料が異なります。総払込保険料は、

▲月払>半年払>年払>全期前納

となり、まとめて払い込む方法をとるほど、保険料負担が軽減できます。

「半年払」や「年払」は、保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険加入のタイミングはいつ?

保険加入で一番大切なことは、何のために生命保険に加入するかということです。生命保険というと、死亡したときにもらうお金というイメージが強いですが、死亡保障の他に、生きるための保障として医療保障、介護保障、老後保障も重要です。この“4つの保障”をバランスよく保険でまかなうことが理想です。すべての人に必要なのは、医療保障と老後保障です。

生命保険は、経済的リスクをカバーする金融商品ですので、保...(続きを読む)

保険加入で一番大切なことは、何のために生命保険に加入するかということです。生命保険というと、死亡したときにもらうお金というイメージが強いですが、死亡保障の他に、生きるための保障として医療保障、介護保障、老後保障も重要です。この“4つの保障”をバランスよく保険でまかなうことが理想です。すべての人に必要なのは、医療保障と老後保障です。

生命保険は、経済的リスクをカバーする金融商品ですので、保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

こだわりの老後保障の選び方

老後保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

個人年金保険は、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。老後の生活資金準備を目的とする年金保険には、「定額」と「変額」がありますが、個人年金保険とは、「定額個人年金保険」を意味します。

一般勘定(主に長期の債券)で保険料を...(続きを読む)

老後保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

個人年金保険は、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。老後の生活資金準備を目的とする年金保険には、「定額」と「変額」がありますが、個人年金保険とは、「定額個人年金保険」を意味します。

一般勘定(主に長期の債券)で保険料を...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

こだわりの医療保障の選び方

医療保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

医療保険は、病気やケガで入院や手術をしたときに給付金が受け取れる保険です。医療に対する保障を目的としているため、死亡保険金は少額か全くない場合も多く、一般的には解約返戻金や満期保険金はありません。何事もなく保険期間が終了もしくは死亡や解約によ...(続きを読む)

医療保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

医療保険は、病気やケガで入院や手術をしたときに給付金が受け取れる保険です。医療に対する保障を目的としているため、死亡保険金は少額か全くない場合も多く、一般的には解約返戻金や満期保険金はありません。何事もなく保険期間が終了もしくは死亡や解約によ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

割安銘柄選定の投資指標 PBR

1.株式投資の鉄則「安く買って高く売る」 「安く買って高く売る」 株式投資の理想形だ。 分かっていてもなかなかできない。 なぜなら、長期保有を前提に考えれば、その株式を購入する時の株価が底かどうかなんて、誰にも分からない。 私たちの人生も同様で、先のことなんて分からない。 だからこそ、今を一生懸命がんばれるとも言える。 私たちの人生、なんらかの指針(理念?)があれば、...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

医療保険の1入院支払限度って?

医療保険の基本的な保障内容の1つである入院給付金の支払いは、入院した日数すべでではなく、上限の日数が設定されています。

これを1入院支払限度日数といいます。

1入院支払限度日数は30日、40日、60日、120日、180日、360日、730日、1000日、1095日などがあり、同じような保障内容の医療保険を比較してみたときに、保険料が安かったり、高かったりするのは、この1入院支払限度日数が関係してい...(続きを読む)

医療保険の基本的な保障内容の1つである入院給付金の支払いは、入院した日数すべでではなく、上限の日数が設定されています。

これを1入院支払限度日数といいます。

1入院支払限度日数は30日、40日、60日、120日、180日、360日、730日、1000日、1095日などがあり、同じような保障内容の医療保険を比較してみたときに、保険料が安かったり、高かったりするのは、この1入院支払限度日数が関係してい...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

先進医療特約は必要?

先進医療特約とは、医療保険またがん保険に付加する特約の一種で、厚生労働省によって先進医療として認められた治療技術で、さらに厚生労働省が先進医療を行うことを認めた病院にて治療を受けた場合に、かかる先進医療の技術料を決められた保険金額の範囲で支払うという特約です。最高水準の治療法である先進医療の技術料を保障してくれる保険は、単品では加入できず、医療保険やがん保険の特約として加入することになります。特約...(続きを読む)

先進医療特約とは、医療保険またがん保険に付加する特約の一種で、厚生労働省によって先進医療として認められた治療技術で、さらに厚生労働省が先進医療を行うことを認めた病院にて治療を受けた場合に、かかる先進医療の技術料を決められた保険金額の範囲で支払うという特約です。最高水準の治療法である先進医療の技術料を保障してくれる保険は、単品では加入できず、医療保険やがん保険の特約として加入することになります。特約...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

先進医療給付金の医療機関への直接支払サービス

1.先進医療特約は付けた方がいい? ほとんどの医療保険、がん保険には先進医療特約が付加できるようになってきた。 逆に今は先進医療特約が付いていない医療保険、がん保険は売れないとさえ言われているのだ。 先進医療特約については、推進派、反対派さまざまな意見があるが、私は個人的には推進派だ。 厚労省の2013年のデータでは約134万人の入院患者のうち、先進医療を受けた患者は約2万人、割合は約...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

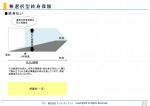

こだわりの終身保険の選び方

終身保険は、何歳で亡くなっても、一時金で死亡保険金が支払われる保険です。

途中で解約しても解約返戻金があるため、一般的には「貯蓄性のある保険」と言われます。そのため、保険料を決める要素の1つである予定利率がとても重要になってきます。

同じ年齢時に、同じ保険金額に加入するなら、

予定利率が高い ⇒ 保険料が安くなります

予定利率が低い ⇒ 保険料が高くなります

契約時に確定した予定利率でその後...(続きを読む)

終身保険は、何歳で亡くなっても、一時金で死亡保険金が支払われる保険です。

途中で解約しても解約返戻金があるため、一般的には「貯蓄性のある保険」と言われます。そのため、保険料を決める要素の1つである予定利率がとても重要になってきます。

同じ年齢時に、同じ保険金額に加入するなら、

予定利率が高い ⇒ 保険料が安くなります

予定利率が低い ⇒ 保険料が高くなります

契約時に確定した予定利率でその後...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

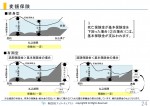

こだわりの定期保険の選び方

定期保険は、一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。

何事もなく保険期間が終わってしまったら、支払った保険料は1円も戻ってこないため、一般的には「掛け捨ての保険」と言われます。掛け捨てというリスクを負う分、割安な保険料で死亡保障を準備できるメリットがあります。期間が短いと、途中で解約してもほとんど解約返戻金がありませんが、期間が長いと、途中で解約しても解約返戻金がある場合...(続きを読む)

定期保険は、一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。

何事もなく保険期間が終わってしまったら、支払った保険料は1円も戻ってこないため、一般的には「掛け捨ての保険」と言われます。掛け捨てというリスクを負う分、割安な保険料で死亡保障を準備できるメリットがあります。期間が短いと、途中で解約してもほとんど解約返戻金がありませんが、期間が長いと、途中で解約しても解約返戻金がある場合...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

お値打ち銘柄をどう探す? PERという投資指標

1.だれもが割安銘柄を探したい 株式投資の初心者の方が頭を悩ませるのが、銘柄選びではないだろうか。 スーパーで買い物をする時に、一番安く商品を買いたいのと同じように、株式投資でもできるだけ安くで買いたいという心理が働く。 ところが、株式の銘柄選定が難しいのは、一般の商品と違って株価が割高なのか割安なのか、判断に迷う部分がある。 できれば割安な状態で株を購入したい。誰もがそ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

保険の見直し(12)医療保険を選ぶポイント(山下FP企画・西宮)

医療保険を選ぶポイントはさまざまありますが、 出費がかさむ時期に絞って入院リスクに備えたいという人なら、 必要な期間限定の「定期タイプで安く保障を得る」のが合理的です。 定期タイプといえども、 10年更新だけではなく、60歳まで、 あるいは65歳、70歳まで保険料は同じというタイプもあるので、 更新で保険料がアップするのが不安な人は、 はじめからこうした商品を選んでおくと安心です。 ですが...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

2015年3月 施工例

2015年3月 施工例

相模原市 O様宅 外壁塗装 屋根塗装

【外壁塗装工事】

アステック EC2000F-IR (ライトクリーム・アイアンバーグ)

【屋根塗装工事】

アステック EC100F (チャコール)

【お客様の声】

近所で工事を行っていたので仕上がりを見させて頂き、他と比べて綺麗な仕上がりだったので、見積りをお依頼しました。対応してくれた田中社長は細かい所をよく見...(続きを読む)

2015年3月 施工例

相模原市 O様宅 外壁塗装 屋根塗装

【外壁塗装工事】

アステック EC2000F-IR (ライトクリーム・アイアンバーグ)

【屋根塗装工事】

アステック EC100F (チャコール)

【お客様の声】

近所で工事を行っていたので仕上がりを見させて頂き、他と比べて綺麗な仕上がりだったので、見積りをお依頼しました。対応してくれた田中社長は細かい所をよく見...(続きを読む)

- 田中 徹正

- (リフォームコーディネーター)

保険の見直し(10)保険会社はどこを選ぶべきか?(山下FP企画・西宮)

保険会社は どこがよくてどこがダメということは、 一概にいえません。 A社は終身保険に強いとか、 B社は収入保障保険が非常に割安、 などというように、 各社が看板となる「エース商品」を持っているからです。 しかも、保険会社は 常に激しい競争にさらされているので、 今はC社が一番お得でも、 5年後には変わっているかもしれません。 こうした点を考慮しても、 やはりセット商品ではなく、 「...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

保険の見直し(8) タバコを吸わないと保険料も安くなる!収入保障保険の活用(山下FP企画・西宮)

最近注目されている生命保険に、 「収入保障保険」という商品があります。 通常の生命保険は、 保険期間内に死亡すれば、 あらかじめ決められた保険金額が 一括で支払われます。 一方、収入保障保険は、 保険金を一括で受け取るのではなく、 保険期間満了日まで、 決められた給付金を分割(月払い)で 受け取る保険です。 (希望すれば一括受取も可能) たとえば、35歳の夫の場合、 月額の...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

災害割増特約、傷害特約

(主契約はなし、特約は「災害割増特約」、「傷害特約」)

保障ニーズ : 死亡|医療|介護|老後|その他

災害割増特約や傷害特約は、生命保険契約に付加する特約の一種で、不慮の事故や特定感染症で死亡したときに主契約の死亡保険金に上乗せする特約です。

全死因に占めるシェアが災害死亡は病気死亡より小さいので、災害死亡のみ保障対象に絞ることで、特約の保険料を割安にしています。また、一般の病死と比較...(続きを読む)

(主契約はなし、特約は「災害割増特約」、「傷害特約」)

保障ニーズ : 死亡|医療|介護|老後|その他

災害割増特約や傷害特約は、生命保険契約に付加する特約の一種で、不慮の事故や特定感染症で死亡したときに主契約の死亡保険金に上乗せする特約です。

全死因に占めるシェアが災害死亡は病気死亡より小さいので、災害死亡のみ保障対象に絞ることで、特約の保険料を割安にしています。また、一般の病死と比較...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

428件中 51~100 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。