- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

お子様がお生まれになった際に、その喜びと同時に、お子様の成長にともなう、学校・教育の事を心配なさると思います。お子様が成長し、しばらく経てば、幼稚園に通うのか保育園に入れるかが最初の選択に為ります。

そして将来の進路選択と教育資金をどのように準備するかをお考えになると思います。そこで、お子様の学習費を文部科学省の子供の学習費等で確認します。を

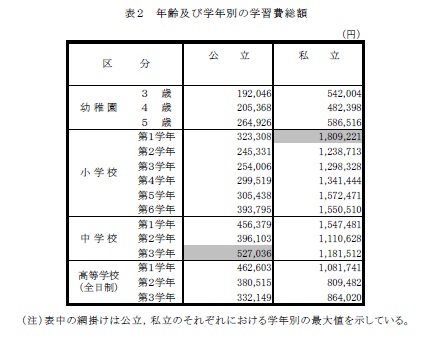

図表は、学年別・年齢別に、公立と私立の学習費を表したものです。(出所文部科学省の子供の学習費平成23年)。

幼稚園から高等学校卒業までの15年間の学習費を、進学コース別に単純合計すると、15年間を全て公立に進んだ場合には、約504万円が必要になります。

一方、幼稚園から全て私立に通う場合には、学習費は約1,702万円となり、全て公立の場合との差が3.4倍になります。

その後の大学進学をお考えになる際には、、文部科学省の調査資料「平成22年度 私立大学入学者に係る初年度学生納付平均額(定員1人当たり)の調査結果について」よれば、平成22年度の調査で、初年度に必要になる金額は全平均で1,315,666円です。文科系で合計で1,155,318円、理科系学部は1,501,833円ですが、、医師系学部では4,892,648円にもなります。

単純な合計で大学4年、医師系学部6年としたトータルでは文科系学部は3,864,351円 理科系学部は3,968,078円、医師系学部は24,232,078円、その他の学部は5,025,782円になります。

ちなみに、国立大学の初年度納付金は、平成22年度の場合授業料標準額は535,800円、入学料標準額は282,000円で817,800円と検定料標準額 17,000円か掛ります。授業料標準額+入学料標準額は282,000円ですから、4年間で2,465,200円でに為ります。

これらを基に、合計しますと、高校まで公立、大学は国公立の場合には約750万円、幼稚園から高校まで私立に通い、大学は文科系学部の場合には、約2,088万円が必要になります。

ただし、この総額は一時に支払う金額ではありません、幼稚園・保育園 3年、小学校6年、中高6年にプラスして大学4年の19年間のトータルです。その様に考えますと、全コース公立の場合は、年間約40万円の家計負担になり、私立で通う場合でも、平均は約年間110万円、但し、小学校高学年から中学時代は単年度で150万円が必要になります。

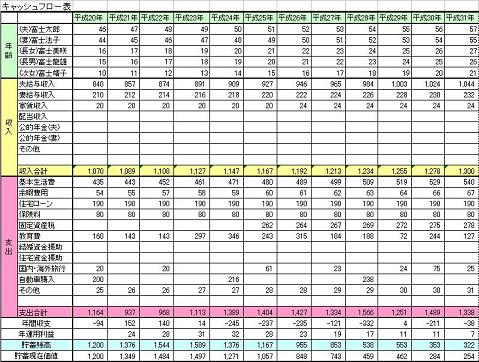

これら費用をどのように用意するかの一方法として、私は図のようなキャッシュフロー表の作成をご提案します。

ご承知の通り、家計には教育費だけでなく、様々な費用が混在しています。従って、教育費だけを積み立てる、または何々用の資金を準備する、という考え方は家計に負担をかけ続けます。お金に色はついていず、一つの者ですが、全ての支出と収入の項目は、夫々の目的毎にからみあって存在しています。教育資金は学資保険で、住宅は住宅用資金として貯めるという資金目的別の資産形成はとても非効率です。

そこで、図の様なキャッシュフロー表を作成することで、年間を通してどの程度の収入が入り支出はどの程度に出来れば、貯家計としての貯蓄資産の枯渇が無いのかを考え年度ごとに資産の枯渇がなければ良しとする考え方です。

家計としてのお金の流れを数式にすれば、

収入-支出(ローンの返済も含む)+資産の運用損益=貯蓄額になります。

1年間の収支を考えた際には、貯蓄額は、次の年度に使用できる収入として捉えられます。従いまして、教育資金としての貯蓄では無く、翌年以降に使用する費用の予備費を作成すると捉えて、貯蓄はトータルでの形成をお考えください。

一例として教育資金を上げましたが、失業による生活資金が必要になるかも予測が付きません、災害やその他の不確実な事柄も発生しますし、思いがけない収入もあろうかと思います。その時に何にでも使える資金をためておくことが家族の生活を支えてくれます。

もし、現在の生活を支えていらっしゃる方が死亡された場合にはどうするか考えた場合にも、学資だけでなく、全ての生活費に対する保障が必要になるのですから、生命保険による保障額額の算定の際に、教育費も入れておくことになります。そしてその金額の死亡保険金が得られる生命保険選びはコストの安差が必要になります。子かとが安ければ、自分保険(自家保険)としての貯蓄がたまりやすくなります。

このように考えますと保険は掛け捨てがベターな選択になり、貯蓄は金融資産としての運用が必要になります(定期預金も金融資産ですし日本国の個人向け国債もしかりです)。また、収入と支出の額が大まかでも捉えられれば、将来に対する備えも立てられます。私はライフプランの作成では、最短でも20年、最長は制限なしで作成されるようお薦めしています。

私のコラムのライフプランの1ページに、ライフプランの作成ツール3点が記載しております。宜しければそれも参考としてください。

「提携コラム」

吉野充巨 ファイナンシャル・プランナー

1945年4月4日 東京都墨田区 生 現在67歳家業の靴卸商社勤務、後、事務サプライ品商社富士ゼロックスオフィスサプライ株式会社を経て2005年に退職し、2006年1月 独立系FP事務所を開業しました。長い人生での知見とボランティア活動での経験からライフプランの相談に与っています。保険・不動産・金融商品を販売しないアドバイスの専門家です。

このコラムに類似したコラム

ほけんのぜんぶ 監修記事掲載のお知らせ 大間 武 - ファイナンシャルプランナー(2023/07/06 13:45)

学資保険加入する意味があるのか?? 岡崎 謙二 - ファイナンシャルプランナー(2019/12/04 09:02)

ライフプラン作成で考える教育資金[インタビューコラム] 吉野 充巨 - ファイナンシャルプランナー(2016/01/21 11:00)

教育資金の積立に学資保険は有効か!? 土面 歩史 - ファイナンシャルプランナー(2013/01/25 13:15)

12/13(木)京橋マネーサロン(昼の部)(夜の部)お知らせ♪ 平野 直子 - ファイナンシャルプランナー(2012/11/28 17:00)