「特約」を含むコラム・事例

838件が該当しました

838件中 101~150件目

保険料の払い込みが困難になったとき

保険契約を有効に継続していく中で、払込期月までに保険料の払い込みが困難になるときがあります。契約者はいつでも保険契約を解約することができますが、払い込みが困難なときほど経済的リスクが高まることを考慮すると、解約は最終手段であり、前段階として他に方法がないか検討することが大切です。それぞれの理由に適した最適な方法について解説していきましょう。

一時的に困難な場合:自動振替貸付制度

自動振替貸付...(続きを読む)

保険契約を有効に継続していく中で、払込期月までに保険料の払い込みが困難になるときがあります。契約者はいつでも保険契約を解約することができますが、払い込みが困難なときほど経済的リスクが高まることを考慮すると、解約は最終手段であり、前段階として他に方法がないか検討することが大切です。それぞれの理由に適した最適な方法について解説していきましょう。

一時的に困難な場合:自動振替貸付制度

自動振替貸付...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

なぜ「学資保険」に加入するのですか?

『学資保険に入ろう』 ではなく 『教育資金を準備しよう』子を授かった時、子が生まれた時、「学資保険に入ろう」と当たり前のように考える人か多いと感じます。私としては「教育資金を準備しよう」と考えるのが正解だと思っています。なぜならば、教育資金を準備するにあたって、学資保険が1番良い選択肢とは限らないからです。教育資金は住宅資金・老後資金とともに“人生の3大資金”と言われています。教育資金については、...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

子どもが独立したとき

子どもが独立すると、必要保障額は一気に少なくなります。残された子どもへの生活費と教育費の確保が不要になるからです。多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えて見直しをしましょう。

残された家族の不足する生活費を用意する場合の...(続きを読む)

子どもが独立すると、必要保障額は一気に少なくなります。残された子どもへの生活費と教育費の確保が不要になるからです。多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えて見直しをしましょう。

残された家族の不足する生活費を用意する場合の...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

子どもが生まれたとき

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

「住宅ローン」の基本

住宅ローンについての基本的な解説です。お役立ていただければ幸いです。 返済方法 ・元金の減少が遅く、返済が進むにつれて元金分の比率が高くなる。 ・同じ返済期間の場合、元金均等返済よりも総返済額が多くなる。 ●元金均等返済 ・毎月の返済額(元金+利息)は返済が進むにつれて少なくなっていく ・当初の返済額は多く、元金の減少が早い。 ・同じ返済期間の場合、元利均等返...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

保険の見直しはなぜ必要?

ライフプランの変更や自分自身の経済状況の変化などによって、必要保障額は増減するものです。このため、定期的に保険の見直しをすることが大切です。主なライフプランの変化は以下です。

結婚したとき

配偶者に対する責任から、ある程度の死亡保障が必要となりますが、共働きか専業主婦(主夫)なのか、夫婦の価値観などによって保険の入り方は異なります。まずは、お互いに独身の頃から加入している保険の保障内容や保障額...(続きを読む)

ライフプランの変更や自分自身の経済状況の変化などによって、必要保障額は増減するものです。このため、定期的に保険の見直しをすることが大切です。主なライフプランの変化は以下です。

結婚したとき

配偶者に対する責任から、ある程度の死亡保障が必要となりますが、共働きか専業主婦(主夫)なのか、夫婦の価値観などによって保険の入り方は異なります。まずは、お互いに独身の頃から加入している保険の保障内容や保障額...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

医療費の自己負担、高額療養費制度、先進医療、差額ベッド代等を知る。

回にわたり、生命保険についてその必要性を述べました。今回は医療費の自己負担について、お伝えします。お勤めしている方達には、公的な遺族年金や企業の支援金制度と互助会などの支えで、死亡時の必要保証額が減じ保険料を安くすることが出来ることを伝えました。今回は医療費の自己負担についてお伝えし、ある程度の貯蓄があれば私的な医療保険に加入しなくても良いことをお伝えします。平成26年4月から、70歳以上~75歳...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

がん治療の変化に対応したがん保険を選ぶ!

1.がん保険の加入者は増加傾向 日本では、男性の2人に1人、女性の3人に1人がかかるといわれている、がん。 健康保険が使えない治療になる可能性が、他の病気よりも高いということもあり、がん保険加入者は増加傾向だ。 民間の生命保険会社やJA(農協)、生協・全労済で取り扱っている「ガン保険・ガン特約」の加入率は37.3%(平成25年) 平成22年に比べて、4.2ポイントアップしている...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

保険会社のバリエーション

経済的リスクをカバーする金融商品である生命保険を取り扱っているのは、日本で国内営業する相互会社もしくは株式会社である「民間の生命保険会社」、非営利団体である「共済」、平成18(2006)年4月の保険業法改正により設立された「少額短期保険」があります。最適な保険選びには保険会社選びもとても重要になってきます。それぞれの特徴について解説していきましょう。

民間の生命保険会社は、平成27(2015)年...(続きを読む)

経済的リスクをカバーする金融商品である生命保険を取り扱っているのは、日本で国内営業する相互会社もしくは株式会社である「民間の生命保険会社」、非営利団体である「共済」、平成18(2006)年4月の保険業法改正により設立された「少額短期保険」があります。最適な保険選びには保険会社選びもとても重要になってきます。それぞれの特徴について解説していきましょう。

民間の生命保険会社は、平成27(2015)年...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険料払込方法のバリエーション

保険料の払込方法は、毎月支払う「月払」、半年ごとに支払う「半年払」(半年払を取り扱っていない会社もあります)、毎年1回支払う「年払」、まとまったお金で支払う「全期前納」があります。同じ保障内容でも、保険料の払込方法によって、総払込保険料が異なります。総払込保険料は、

▲月払>半年払>年払>全期前納

となり、まとめて払い込む方法をとるほど、保険料負担が軽減できます。

「半年払」や「年払」は、保...(続きを読む)

保険料の払込方法は、毎月支払う「月払」、半年ごとに支払う「半年払」(半年払を取り扱っていない会社もあります)、毎年1回支払う「年払」、まとまったお金で支払う「全期前納」があります。同じ保障内容でも、保険料の払込方法によって、総払込保険料が異なります。総払込保険料は、

▲月払>半年払>年払>全期前納

となり、まとめて払い込む方法をとるほど、保険料負担が軽減できます。

「半年払」や「年払」は、保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険料の払込期間はいつまでにする?

保険料の払込期間は、保険期間より短く、一定年齢または一定期間で終了(満了)する「有期払い」、保険期間と同じ期間で支払う「全期払い」(「終身払」)、払込期間は設けず、保険期間全体の保険料をまとまったお金で支払う「一時払」があります。同じ保障内容でも、保険料の払込期間によって、月々の保険料と総払込保険料が異なります。まとまったお金は限られた人しか用意できないということと、バブル崩壊後の平成5(1993...(続きを読む)

保険料の払込期間は、保険期間より短く、一定年齢または一定期間で終了(満了)する「有期払い」、保険期間と同じ期間で支払う「全期払い」(「終身払」)、払込期間は設けず、保険期間全体の保険料をまとまったお金で支払う「一時払」があります。同じ保障内容でも、保険料の払込期間によって、月々の保険料と総払込保険料が異なります。まとまったお金は限られた人しか用意できないということと、バブル崩壊後の平成5(1993...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

顧客ニーズをうまく捉えた医療保険が登場

1.顧客ニーズをうまく捉えた医療保険が登場 痒いところに手が届くサービスは日本のお家芸だと言われているが、スイスの保険会社であるチューリッヒ生命が、まさに痒い所に手が届く医療保険を今月から発売した。 この医療保険、3種類のパターン売り商品があるが、それらの商品は他社医療保険と比べても変わり映えはしない。 (ストレス性疾患の入院の入院限度日数が延長される部分は、他社にはない内容だが・...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

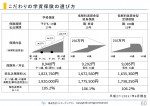

こだわりの学資保険の選び方

親が生きていても亡くなっていても、確実に教育費を確保する方法として、さまざまな種類の保険があります。代表的な商品を確認しておきましょう。

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。保険会社によって呼び名が異なったり、いろんな保障内容がありますが、被保険者である子どもが病気やケガで入院したときの医療保障、死亡保障がついているタイ...(続きを読む)

親が生きていても亡くなっていても、確実に教育費を確保する方法として、さまざまな種類の保険があります。代表的な商品を確認しておきましょう。

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。保険会社によって呼び名が異なったり、いろんな保障内容がありますが、被保険者である子どもが病気やケガで入院したときの医療保障、死亡保障がついているタイ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

特定商取引法における業種ごとのクーリングオフ制度と交付書面の比較

特定商取引法は消費者保護を目的とする法律であり、7つの取引類型について行政規制やクーリングオフなどの民事ルールが定められています。

その対象となる取引は、訪問販売、通信販売、電話勧誘販売、連鎖販売取引、特定継続的役務、業務提供誘引販売取引、訪問購入の7つです。

BtoC型の消費者取引を行う事業者については、特定商取引法の規制を受けるケースが多く、その内容を把握しておかなくてはなりま...(続きを読む)

特定商取引法は消費者保護を目的とする法律であり、7つの取引類型について行政規制やクーリングオフなどの民事ルールが定められています。

その対象となる取引は、訪問販売、通信販売、電話勧誘販売、連鎖販売取引、特定継続的役務、業務提供誘引販売取引、訪問購入の7つです。

BtoC型の消費者取引を行う事業者については、特定商取引法の規制を受けるケースが多く、その内容を把握しておかなくてはなりま...(続きを読む)

- 遠山 桂

- (行政書士)

収入保障保険の進化系 メディフィット収入保障保険

1.特定(3大)疾病保険料払込免除特約とは? そして、ここ最近の傾向として、「特定(3大)疾病保険料払込免除特約」が付加できる保険会社が多くなってきている。 この特約は、特定(3大)疾病になって所定の状態になった場合に、保険料を払わなくてもよくなるという特約。 特定(3大)疾病とは、がん、脳卒中、急性心筋梗塞。 ただ、この所定の状態というのが、保険会社の約款に細かく規定されてい...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

兵庫県自転車保険の加入義務化(保険の見直し・山下FP企画・西宮)

兵庫県内での自転車と歩行者の事故は、 10年間で1.9倍に増加しています。 また、これらの事故の中には死に至るものもあり、 損害賠償額が年々高額化しつつあります。 こうしたことを背景に、 兵庫県では、自転車利用者に自転車保険の加入を 義務づける全国初の条例 (「自転車の安全で適正な利用の促進に関する条例」)が 4月1日より施行されました。 自転車保険の加入義務化...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

いちばん得をする保険の知識セミナー (大阪・梅田) お知らせ

ファイナンシャルアカデミーさん主催の保険セミナーの講師を務めます。 保険に加入するのは初めて!という方、必見のセミナーです。 基本からわかりやすく解説します。 毎月の保険料が高いと思っている方 生命保険のしくみを理解されたい方 公的な保険と民間の保険を理解されたい方 自分にぴったりの生命保険を選べるようになりたい方 生保レディと打合せをする前に基礎知識を...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

こだわりの医療保障の選び方

医療保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

医療保険は、病気やケガで入院や手術をしたときに給付金が受け取れる保険です。医療に対する保障を目的としているため、死亡保険金は少額か全くない場合も多く、一般的には解約返戻金や満期保険金はありません。何事もなく保険期間が終了もしくは死亡や解約によ...(続きを読む)

医療保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

医療保険は、病気やケガで入院や手術をしたときに給付金が受け取れる保険です。医療に対する保障を目的としているため、死亡保険金は少額か全くない場合も多く、一般的には解約返戻金や満期保険金はありません。何事もなく保険期間が終了もしくは死亡や解約によ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

女性向け保険ってお得?

女性向け保険とは、「女性のための」「女性専用」「女性保険」などという名称で、女性特有の病気や女性がかかりやすい病気(女性疾病)になった場合に、入院日額5,000円を限度として、手厚く保障する医療保険のことです。通常の医療保険に女性疾病特約を付加するプランが多いですが、最初から女性疾病特約が保障内容に組み込まれている商品もあります。ただ勘違いしやすいのは、女性特有の病気による入院・手術は、通常の医療...(続きを読む)

女性向け保険とは、「女性のための」「女性専用」「女性保険」などという名称で、女性特有の病気や女性がかかりやすい病気(女性疾病)になった場合に、入院日額5,000円を限度として、手厚く保障する医療保険のことです。通常の医療保険に女性疾病特約を付加するプランが多いですが、最初から女性疾病特約が保障内容に組み込まれている商品もあります。ただ勘違いしやすいのは、女性特有の病気による入院・手術は、通常の医療...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

先進医療特約は必要?

先進医療特約とは、医療保険またがん保険に付加する特約の一種で、厚生労働省によって先進医療として認められた治療技術で、さらに厚生労働省が先進医療を行うことを認めた病院にて治療を受けた場合に、かかる先進医療の技術料を決められた保険金額の範囲で支払うという特約です。最高水準の治療法である先進医療の技術料を保障してくれる保険は、単品では加入できず、医療保険やがん保険の特約として加入することになります。特約...(続きを読む)

先進医療特約とは、医療保険またがん保険に付加する特約の一種で、厚生労働省によって先進医療として認められた治療技術で、さらに厚生労働省が先進医療を行うことを認めた病院にて治療を受けた場合に、かかる先進医療の技術料を決められた保険金額の範囲で支払うという特約です。最高水準の治療法である先進医療の技術料を保障してくれる保険は、単品では加入できず、医療保険やがん保険の特約として加入することになります。特約...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

先進医療給付金の医療機関への直接支払サービス

1.先進医療特約は付けた方がいい? ほとんどの医療保険、がん保険には先進医療特約が付加できるようになってきた。 逆に今は先進医療特約が付いていない医療保険、がん保険は売れないとさえ言われているのだ。 先進医療特約については、推進派、反対派さまざまな意見があるが、私は個人的には推進派だ。 厚労省の2013年のデータでは約134万人の入院患者のうち、先進医療を受けた患者は約2万人、割合は約...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

屋根外壁塗装を火災保険で4

4.火災以外にも適用できる火災保険。プロが教える上手な活用方法とは? 火災保険は火災以外の災害にも適用 火災保険とは火事のイメージが強くありますが、火事にはもちろんのこと、台風や水害等にも適用されます。台風でいえば瓦が飛んでしまった、どこからか飛んできた物により、大きな破損が数箇所見受けられる場合、保険適用が受理されることがあります。 水害で雨漏りが尋常ではないといったことや、浸水して大規模...(続きを読む)

- 森 幸夫

- (リフォームコーディネーター)

保険の見直し(12)医療保険を選ぶポイント(山下FP企画・西宮)

医療保険を選ぶポイントはさまざまありますが、 出費がかさむ時期に絞って入院リスクに備えたいという人なら、 必要な期間限定の「定期タイプで安く保障を得る」のが合理的です。 定期タイプといえども、 10年更新だけではなく、60歳まで、 あるいは65歳、70歳まで保険料は同じというタイプもあるので、 更新で保険料がアップするのが不安な人は、 はじめからこうした商品を選んでおくと安心です。 ですが...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

医療保険の保険料の払い方 (山下FP企画・西宮)

保険料の払い方どうしたらいい? 終身払いVS有期払い 保険の必要な期間が定期保険で 60歳までとか10年間のみなど、 最初から決まっている場合は 悩む必要はないのですが、 医療保険で終身保障の場合、 保険料の支払い方法で頭を悩ませることがあります。たとえば、 終身医療保険でA社の場合、 30歳男性・入院給付日額5,000円 手術10万円 先進医療特約1000万円保険料の支払い方法は 終身...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

生活障害保障型定期保険

(主契約は「生活障害保障型定期保険」、「生活障害定期保険」、特約は「生活障害保障型定期保険特約」など)

保障ニーズ : 死亡|医療|介護|老後|その他

生活障害保障型定期保険は、定期保険の一種です。歩行や衣服の着脱、食事、入浴、排泄などに介助が必要となったり、認知症と診断されるといった所定の生活障害状態になったとき、生前に一時金が、生前に一時金を受け取らず亡くなった場合は、死亡原因に...(続きを読む)

(主契約は「生活障害保障型定期保険」、「生活障害定期保険」、特約は「生活障害保障型定期保険特約」など)

保障ニーズ : 死亡|医療|介護|老後|その他

生活障害保障型定期保険は、定期保険の一種です。歩行や衣服の着脱、食事、入浴、排泄などに介助が必要となったり、認知症と診断されるといった所定の生活障害状態になったとき、生前に一時金が、生前に一時金を受け取らず亡くなった場合は、死亡原因に...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険の見直し(9)生命保険の正しい入り方(山下FP企画・西宮)

死亡した際に給付金が支払われる生命保険の正しい入り方を、まとめてみました。 ①必要な保障額を算出し、 不足する分だけを保険でカバーしましょう。 ②住宅ローンを組んで 団体生命信用保険に加入している人は、 必要保障額に住宅ローン返済分を 含める必要はありません。 過不足なく、保障金額を見直しましょう。 ③タバコを吸わない人や健康体の人は、 商品によっては保険料の割引が受けられる場合があります...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

保険の見直し(7)定期付き終身保険等更新していく保険の取り扱い(山下FP企画・西宮)

必要な時期に必要な保険をムダなく設計していくには、 将来解約したり保障をプラスしたりといった 「見直しがしやすいようにしておく」必要があります。 しかし、保険診断を依頼される保険の中には、 「主契約」にさまざまな「特約」が付いた複雑なものがあります。 たとえば、終身の死亡保険という主契約に、 定期保険特約や入院を保障する医療特約、 三大疾病特約やがん特約などのオプションを付ける 複雑な保...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

保険の見直し(6)掛け捨ての保険と貯蓄の保険の活用法 (山下FP企画・西宮)

前のおの続きです。 保険を考える際は、 掛け捨て型の商品と貯蓄型の商品を 分けて考える必要があります。 掛け捨ては、死ななければ戻ってこないから損、 終身保険なら返ってくるから得、 などと安易に判断するのではなく、 それぞれのメリット・デメリットを理解して、 自分に合った保障を設計していくべきです。 一般的には、 最低限の葬儀費用と 妻一人暮らしの生活費は終身保険で備え、 子供が独立するま...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

学資保険(こども保険)

(主契約は「学資保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。貯蓄性を求めた商品を「学資保険」、保障性を求めた商品を「こども保険」という違いがあるという説もありますが、最近は「学資保険」を用いることが多くなっています。

通常は、17歳や18歳など、子ども...(続きを読む)

(主契約は「学資保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。貯蓄性を求めた商品を「学資保険」、保障性を求めた商品を「こども保険」という違いがあるという説もありますが、最近は「学資保険」を用いることが多くなっています。

通常は、17歳や18歳など、子ども...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

医療保険・・・先進医療特約付きがスタンダード基準

医療保険の選択でまず考慮すべきは、保険商品の比較・・・保障内容や保険料であることは、間違いないです。 入院したら、いくら必要・・・手術をしたら、・・・大きな病気、たとえば、がんになってしまったら・・・治療方法の選択も大変ですが、その費用はいくらかかるのでしょう・・・。 保険に加入しておくと、給付金が保険会社より支払われるため病気やがんになったとき、治療費の支出については、預金の減りを防ぐ...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

838件中 101~150 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。