- 田中 香津奈

- かづなFP社労士事務所/株式会社フェリーチェプラン 代表取締役

- 東京都

- CFP・社会保険労務士

起業したときは、個人事業か法人設立なのか、事業資金の有無または借入金をするのかによって、保険の見直し方は異なります。いずれにしても、個人向けの保険商品と法人向けの保険商品は、特に商品の中身において違いがあるわけではありませんので、まずは、会社員時代に加入している保険の保障内容や保障額の確認をしたうえで、過不足分を見直しましょう。

個人事業の場合は、死亡保障・医療保障ともに、会社員より増やす必要があります。亡くなったときの公的保障である遺族厚生年金や死亡退職金がないこと、病気やケガで入院したときに有給や傷病手当金などが支給されないからです。法人設立の場合は、会社を継続していくためなど、経営者としての新たなリスクに対する保障が必要になってきます。個人事業か法人設立かの最も大きな違いは、法人の場合、保険種類によっては支払った保険料が経費で処理できるという点です。

個人事業主としての死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、収入見込額の1つである遺族年金などの公的保障が国民年金からの“遺族基礎年金”だけになってしまうため、額が少なくなる上に、子どもが18歳を過ぎれば、遺族年金が全くなくなってしまうため、増額を検討しましょう。また、借入金がある場合には、残された家族に返済義務が生じる可能性が高いため、返済額分の死亡保障も増やす必要があります。

一番多額の死亡保障を増額する必要があるのは、専業主婦(主夫)で子どもが幼く、持ち家でない、かつ、万一のことがあっても実家に帰らず、起業することによって借入れをしたケースです。住居費を含めた配偶者および子どもが独立するまでの生活費と教育費について、”遺族厚生年金”がなくなった分の金額と返済額を保障額に見込まなければならないからです。また、会社員時代のように安定した毎月の給与が支給される確証もありませんので、貯蓄を取り崩したり、貯蓄が十分にできない可能性が懸念されます。このような場合、生命保険の最も活用するケースとなります。

必要保障額については、「死亡保障はいくら必要?」にておよその目安は算出でき、支出見込額の“生活費“は、最低限一番下の子ども(以下、末子)が独立するまでの期間まで用意する必要があります。借入れをした場合は、”別途必要資金“として、毎月の返済額を返済期間まで用意する必要があります。今回は、会社員から個人事業主になり、借入れをした場合、死亡保障の増額は1ヵ月いくら必要なのかにスポットをあてて試算してみましょう。

STEP1:1ヵ月の支出見込額の計算

「子どもがうまれたとき」の例で試算した場合と同じ条件で、個人事業主になった場合に、残された家族の1ヵ月の支出見込額がいくらになるかを見積もります。1ヵ月に必要な生活費に借入金の毎月の返済額をプラスします。

STEP2:収入見込額の計算

遺族年金などの公的保障、残された配偶者の収入を見積もります。

STEP3:生命保険で用意する金額

STEP1と2の結果から不足する額が算出でき、不足額が生命保険の保険金額となります。

STEP4:生命保険はいつまで必要か?

必要な保険期間は、最低限一番下の子ども(以下、末子)が独立するまでの期間が目安となります。末子の独立年齢は18歳、20歳、22歳、と各家庭の教育方針によって異なりますが、大学卒業時の22歳が多いです。また、個人事業主の場合、子どもが18歳過ぎれば遺族年金はなくなりますので、配偶者の年金受給開始年齢まで、もしくは、借入金の返済期間まで、と考えるケースもあります。

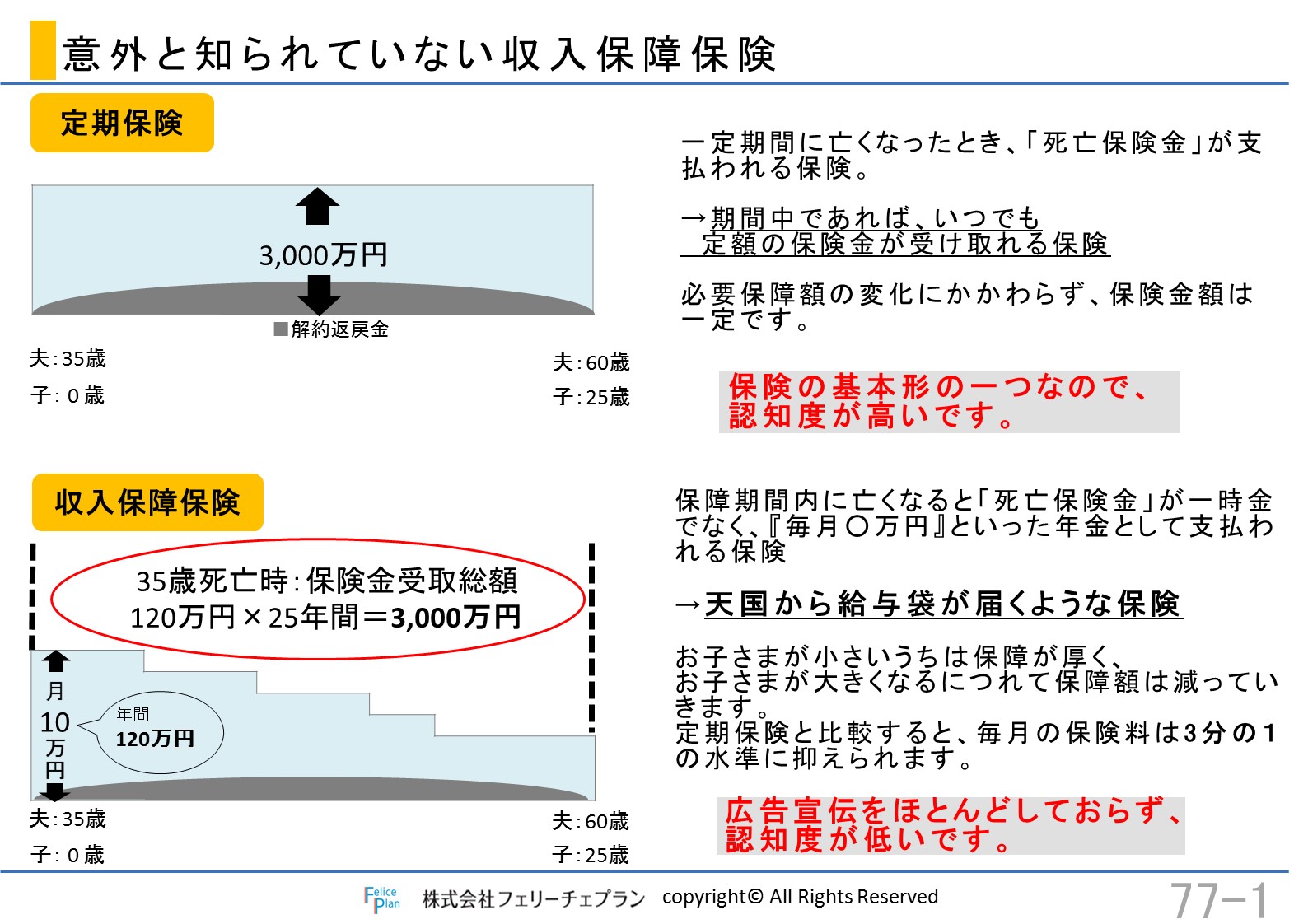

不足する必要保障額を用意する場合の生命保険は、限られた期間の保障を手厚くできる「定期保険」が適しています。ただし、一定期間、一定の金額必要というわけではなく、子どもの成長とともに、必要保障額は減少しますし、個人事業主が亡くならなければ、借入れの返済はしていますので、必要保障額は減少します。そのため、「定期保険」で大黒柱が亡くなった時に保険金を一括してもらうのではなく、定期保険の1つで、毎月一定額の保険金を分割してもらう「収入保障保険」が最適です。

医療保障に関しては、会社員と個人事業主ではかかる医療費は変わりませんが、公的医療保険制度の給付内容に大きな違いがある点は知っておくべきです。自営業者等が加入する“国民健康保険”には、病気やケガを理由に働けないときの収入を保障する傷病手当金がありません。自分が働けなくなったときに、有給や傷病手当金などが支給されない場合の経済的リスクを補う保険として、「所得補償保険」もしくは「就業不能保険」が候補にあがりますが、給付月額は、所得の40~80%以下になるように、そして、個人事業主の場合、給付金の支払金額の決定においても制約があることが一般的であり、給付条件がそれなりに厳しいため、保険料の支払いに比較的余裕がある場合のみ検討しましょう。掛け捨ての保険である「所得補償保険」もしくは「就業不能保険」の代替案として、三大疾病であるがん・急性心筋梗塞・脳卒中により所定の状態になったとき、生前に一時金が受け取れる「特定疾病終身保険」をおすすめします。1カ月あたりの保険料は高めになるものの、約3人に2人が三大疾病で亡くなる時代で、三大疾病にならなければ、通常の「終身保険」として活用できるということ、また、いざお金が必要になったときに解約しても支払保険料の8~9割が戻ってくるという保険は、死亡保障とお金がかかる医療保障を補うには合理的な保険加入といえます。

死亡保障を増額した分、1ヵ月の払込保険料は多くなる可能性がありますので、限られた予算の中で、医療保障を用意するには、入院日数が年々短縮化している現状を踏まえ、通常の病気・ケガの入院・手術に対する保障は公的医療保険をベースにし、基本的な保障内容の1つである“入院給付金”の保障日額を最低限に抑えたうえで、がんをはじめ、白内障になった場合の“先進医療特約”の給付狙いをメインテーマにすると合理的な保険加入となります。

また、一生のうちがんと診断されるのは、男性は約2人に1人、女性は約2.5人に1人の確率といわれています。「医療保険」でもがんへの保障はありますが、入退院を繰り返したり、入院が長期化すると保障対象にならない場合もありますので、「がん保険」も並行して検討しましょう。この場合、日本を代表する優秀な病院や医師を無料で紹介してくれるサービス狙いでの保険加入もコストパフォーマンスを上げる方法になります。

また、退職時期なども自分で決められるようになりますので老後保障についても再検討していく必要があります。貯蓄が苦手な場合は、老後保障に資産形成の機能をもつ保険を上手に活用しましょう。加入目的によって、選択する商品が異なりますので、代表的な商品を確認しておきます。

万一のときの死亡保障として、または、貯蓄機能を活かした老後保障として、選択肢が複数ある商品への加入目的であれば、定額の「終身保険」を検討しましょう。なぜなら、保険料の払い込みが一定期間で終了するタイプ(有期払込)で加入すると、保険料払込満了時に一生涯の死亡保障にかえて、解約して一時金を受け取ったり、保険会社によっては年金受け取りを選択することができる特徴を上手に活用するためです。個人事業主の場合、子どもが18歳を過ぎれば遺族年金がなくなりますので、「収入保障保険」の他に「終身保険」に同時に加入しておくべきです。契約時の予定利率で運用するので、保険金額・解約返戻金ともに契約時に確定しています。保険料払込期間中の解約返戻率を80~90%に設定していて、払込期間が終了すると解約返戻率は100%を超えるケースが多いです。保険金額については、保険金の非課税枠である500万円を基準金額にするとよいでしょう。

生命保険料控除狙いの加入目的であれば、「個人年金保険」を検討しましょう。個人事業主の場合、支払った保険料に応じて所得税と住民税が軽減される「生命保険料控除」は会社員と同様の枠であり、その金額は限定的だからこそ、「一般の生命保険料控除」、「介護医療保険料控除」、「個人年金保険料控除」の3種類全てを使わない手はありません。個人年金保険料控除は年間の保険料が8万円を超えると控除率が一律になるため、月々7千円前後の保険料に抑え、個人年金保険料控除狙いでの加入を検討しましょう。

法人設立の場合、個人契約と並行して法人契約も加入することが可能なため、生命保険のメリットを十分に活用できるよう見直していきます。個人事業主の場合は、保険料を経費にすることは認められていませんが、法人の場合は、保険種類にもよりますが、支払った保険料の全部もしくは一部が損金処理できるため、その分法人の所得が減り、法人税の軽減効果が期待できます。また、支払う保険料の総額に制限を受けることもありません。つまり、法人契約するということは、保障を確保するということとは別に、利益の繰り延べなど活用の幅が広がることを意味するのです。

法人を設立したときの死亡保障の適切な金額は、業種によって異なります。厚生年金保険に強制的に加入する事業所と任意に加入する事業所があるため、業種によっては収入見込額の1つである遺族年金などの公的保障が国民年金からの“遺族基礎年金”だけになってしまいます。額が少なくなる上に、子どもが18歳を過ぎれば、遺族年金が全くなくなってしまうため、増額を検討しましょう。

また、契約者を法人にするのか、個人にするのかがポイントになります。たとえば、必要保障額として3000万円必要であれば、法人契約で3000万円の死亡保険に加入し、それを死亡退職金、弔慰金で支払えるような規程を設けておけば、新たに個人契約で保険に加入する必要はなくなります。個人契約で保険料を支払う場合は、自らの役員報酬の中から保険料を支払うことになりますので、保険料分の役員報酬を増やすことによって、より所得税・住民税の負担が増えます。法人契約にすると、役員報酬を上げることなく、保険料を経費にすることによって税効果も期待できます。

ただし、借入金や保証債務などがあり、相続発生時に相続放棄をしたほうがいいような場合には、個人契約での加入をおすすめします。なぜなら、個人契約の保険金は、民法上は受取人固有の財産となりますから、相続人が相続放棄をしたとしても全額を受け取ることができるからです。このようにして、残された家族の生活費と教育費を確保するのです。相続放棄しても遺族厚生年金や遺族基礎年金は受け取ることができます。

個人契約で保険金の非課税枠として「500万円×法定相続人の数」はありますが、法人契約でも保険金の非課税枠が2つあります。1つ目は死亡退職金で「500万円×法定相続人の数」、2つ目は弔慰金で「月給×6ヵ月または3年」です。将来の相続対策など、生命保険にしかないメリットを活用したいという場合には、この枠を最大限に活用することを視野に入れて、死亡保障を見直すことをおすすめします。

法人を設立したときの医療保障の適切な金額は、個人事業主が医療保障を見直しする場合の考え方とほぼ同じですが、契約者を法人にするのか、個人にするのかがポイントになります。医療保障を確実に確保する代表的な保険は、掛け捨ての「医療保険」や「がん保険」で、法人契約で加入した場合、支払った保険料の全部もしくは一部が損金処理できるため、法人契約にしがちですが、実際給付金を受け取る際には、法人の益金となって、法人税の負担が発生してしまいます。また、いったん会社が受け取って個人に入院時の費用として支払う場合にも、見舞金として妥当とされる金額を超えた額での支給は役員賞与に該当し、法人の損金にならない上に所得税・住民税の対象となるなど、活用しがたいところがあります。「医療保険」や「がん保険」の保険料は、死亡保険と比較すれば負担は少ないため、個人契約での加入を検討しましょう。合理的な保険加入にするために、“先進医療特約”の給付狙いをメインテーマにした場合、給付金は300万円を超えるケースも想定されます。個人契約であれば、非課税で受け取れるものの、法人契約にすることにより、社会通念上相当な額を超える見舞金に該当する可能性が高く、課税の対象となるため、満額の給付金を受け取れない可能性が出てくるからです。

さらに、法人を設立すると、会社を継続していくためなど、経営者としての新たなリスクに対する保障が必要になってきます。個人で保険の見直しをする場合、ライフステージが変わるたびに加入目的や必要保障額が変わるのと同様、法人もステージにごとに、加入目的は変わってきます。このため、定期的に保険の見直しをすることが大切です。

ここがポイント!

起業といっても、個人事業か法人設立か、さまざまなケースが考えられますが、個人事業の場合は保障のトータル的な見直しを、法人設立した場合は、利益の繰り延べなど、法人という立場も上手に活用して、法人契約と個人契約を総合的に見直すのに最適です。

(2015.9.14公開)

このコラムに類似したコラム

顧客ニーズをうまく捉えた医療保険が登場 釜口 博 - ファイナンシャルプランナー(2015/07/04 09:08)

就業不能保険 田中 香津奈 - CFP・社会保険労務士(2015/04/09 07:00)

感染症に備え、今入っている保険を確認しましょう。 上津原 章 - ファイナンシャルプランナー(2020/05/01 00:01)

がん患者数、全国で約100万人 過去最多に!!! 小島 雅彦 - 保険アドバイザー(2019/01/21 11:00)

来春の料率改定でどう変わるのか? 死亡保険と生存保険 釜口 博 - ファイナンシャルプランナー(2017/08/01 19:33)