「保険会社」を含むコラム・事例

1,688件が該当しました

1,688件中 301~350件目

屋根外壁塗装を火災保険で6

6.火災保険を利用したリフォームでのトラブル事例、デメリットの説明について 火災保険適用のリフォーム業者について 火災保険を適用できるリフォームは、近年注目を集めています。確かに保険の適用項目に存在する箇所や、原因があれば適用自体には問題はないのですが、リフォーム業者による調査や見積もりが必要なため、業者とのトラブルにならないよう、充分な注意を払いましょう。 業者の中には、まれに保険金を無理...(続きを読む)

- 森 幸夫

- (リフォームコーディネーター)

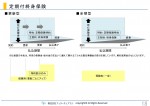

定額保険と変額保険の違いは?

変額保険が日本で販売開始されたのは、昭和61(1986)年です。

金融の自由化や顧客のニーズの多様化などにより大きく変化したためですが、それまでは定額保険しかありませんでした。

死亡保険の基本形である定期保険、終身保険、養老保険は、契約時に定めた死亡保険金額や満期保険金額などが保証されていますので、定額保険と言われています。それに対して、その保険にかかわる資産の運用実績にもとづいて保険金額が変動す...(続きを読む)

変額保険が日本で販売開始されたのは、昭和61(1986)年です。

金融の自由化や顧客のニーズの多様化などにより大きく変化したためですが、それまでは定額保険しかありませんでした。

死亡保険の基本形である定期保険、終身保険、養老保険は、契約時に定めた死亡保険金額や満期保険金額などが保証されていますので、定額保険と言われています。それに対して、その保険にかかわる資産の運用実績にもとづいて保険金額が変動す...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

資産形成に役立つ外貨建て生命保険の基本

![]() ファイナンシャルプランナーで婚活アドバイザーの本森です。今回は老後に向けた資産形成に役立つ外貨建て生命保険についてご案内します。

【外貨建て生命保険とは】外貨建て生命保険とは、保険料の支払いや保険金や解約返戻金などの受け取りを外貨で行う保険です。日本円で運用するより高い利回りが期待できる一方、為替手数料がかかるなどの注意点もあります。基本的な仕組みは、外貨で払込や受け取り、運用を行う以外は円建て(...(続きを読む)

ファイナンシャルプランナーで婚活アドバイザーの本森です。今回は老後に向けた資産形成に役立つ外貨建て生命保険についてご案内します。

【外貨建て生命保険とは】外貨建て生命保険とは、保険料の支払いや保険金や解約返戻金などの受け取りを外貨で行う保険です。日本円で運用するより高い利回りが期待できる一方、為替手数料がかかるなどの注意点もあります。基本的な仕組みは、外貨で払込や受け取り、運用を行う以外は円建て(...(続きを読む)

- 本森 幸次

- (営業コンサルタント)

こだわりの終身保険の選び方

終身保険は、何歳で亡くなっても、一時金で死亡保険金が支払われる保険です。

途中で解約しても解約返戻金があるため、一般的には「貯蓄性のある保険」と言われます。そのため、保険料を決める要素の1つである予定利率がとても重要になってきます。

同じ年齢時に、同じ保険金額に加入するなら、

予定利率が高い ⇒ 保険料が安くなります

予定利率が低い ⇒ 保険料が高くなります

契約時に確定した予定利率でその後...(続きを読む)

終身保険は、何歳で亡くなっても、一時金で死亡保険金が支払われる保険です。

途中で解約しても解約返戻金があるため、一般的には「貯蓄性のある保険」と言われます。そのため、保険料を決める要素の1つである予定利率がとても重要になってきます。

同じ年齢時に、同じ保険金額に加入するなら、

予定利率が高い ⇒ 保険料が安くなります

予定利率が低い ⇒ 保険料が高くなります

契約時に確定した予定利率でその後...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

屋根外壁塗装を火災保険で3

3火災保険を利用してリフォームすると保険料は高くならないのか? 火災保険を1度利用すると次回利用できなくなる可能性はあるのか 自然災害などにより、1度とならず、複数回に渡り火災保険の適用申請を出す場合があるかもしれません。 火事を例に上げますと、全焼またはどの程度の修復が行われたか、破損箇所(パーセンテージで示す場合があります)に対しどれだけの保険金が受理されたかによって、2回目適用の可否が...(続きを読む)

- 森 幸夫

- (リフォームコーディネーター)

こだわりの定期保険の選び方

定期保険は、一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。

何事もなく保険期間が終わってしまったら、支払った保険料は1円も戻ってこないため、一般的には「掛け捨ての保険」と言われます。掛け捨てというリスクを負う分、割安な保険料で死亡保障を準備できるメリットがあります。期間が短いと、途中で解約してもほとんど解約返戻金がありませんが、期間が長いと、途中で解約しても解約返戻金がある場合...(続きを読む)

定期保険は、一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。

何事もなく保険期間が終わってしまったら、支払った保険料は1円も戻ってこないため、一般的には「掛け捨ての保険」と言われます。掛け捨てというリスクを負う分、割安な保険料で死亡保障を準備できるメリットがあります。期間が短いと、途中で解約してもほとんど解約返戻金がありませんが、期間が長いと、途中で解約しても解約返戻金がある場合...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険の見直し(15)地震保険について(山下FP企画・西宮)

前回お話ししました火災保険では、 地震を原因とする火災による損害や 地震により延焼・拡大した損害は、 補償されません。 一方、地震保険は、 地震・噴火 またはこれらによる津波を原因とする 火災・損壊・埋没または流失による損害を 補償する地震災害専用の保険です。 保険の対象は、 居住用の建物と家財であり、 30万円超の貴金属・宝石や車などは対象外となります。 地震保険は、 火災...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

保険の見直し(14)火災保険を選ぶポイント(山下FP企画・西宮)

持ち家のある人は、 火災保険に加入していると思いますが、 契約内容をご存知でしょうか? 火災保険は、住宅ローンを組む際、 加入が金融機関からの融資の条件となっているため、 銀行や不動産会社で斡旋された保険にそのまま 加入している例が多いようです。 言われるがままに契約し、 補償内容をきちんと精査していないため、 火災保険は、 ムダの宝庫になっている可能性もあります。 一...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

保険の見直し(11)医療保険はむしろ退職後に必要(山下FP企画・西宮)

現役時代は健康で入院もせず過ごした人であっても、 定年後もそれが続くとは限りません。 入院治療が必要になる病気は、 60歳を過ぎると急激に増えるため 多くの人は、定年を過ぎてから医療費が急にかさみ、 医療保険のお世話になるものです。 限られた年金収入に 医療費負担が重くのしかかるという事態は、 十分考えられます。 こうした事態に備えたいなら、 「保障が一生涯続く終身タイプの医療保...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

保険の見直し(10)保険会社はどこを選ぶべきか?(山下FP企画・西宮)

保険会社は どこがよくてどこがダメということは、 一概にいえません。 A社は終身保険に強いとか、 B社は収入保障保険が非常に割安、 などというように、 各社が看板となる「エース商品」を持っているからです。 しかも、保険会社は 常に激しい競争にさらされているので、 今はC社が一番お得でも、 5年後には変わっているかもしれません。 こうした点を考慮しても、 やはりセット商品ではなく、 「...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

生活障害保障型定期保険

(主契約は「生活障害保障型定期保険」、「生活障害定期保険」、特約は「生活障害保障型定期保険特約」など)

保障ニーズ : 死亡|医療|介護|老後|その他

生活障害保障型定期保険は、定期保険の一種です。歩行や衣服の着脱、食事、入浴、排泄などに介助が必要となったり、認知症と診断されるといった所定の生活障害状態になったとき、生前に一時金が、生前に一時金を受け取らず亡くなった場合は、死亡原因に...(続きを読む)

(主契約は「生活障害保障型定期保険」、「生活障害定期保険」、特約は「生活障害保障型定期保険特約」など)

保障ニーズ : 死亡|医療|介護|老後|その他

生活障害保障型定期保険は、定期保険の一種です。歩行や衣服の着脱、食事、入浴、排泄などに介助が必要となったり、認知症と診断されるといった所定の生活障害状態になったとき、生前に一時金が、生前に一時金を受け取らず亡くなった場合は、死亡原因に...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険の見直し(8) タバコを吸わないと保険料も安くなる!収入保障保険の活用(山下FP企画・西宮)

最近注目されている生命保険に、 「収入保障保険」という商品があります。 通常の生命保険は、 保険期間内に死亡すれば、 あらかじめ決められた保険金額が 一括で支払われます。 一方、収入保障保険は、 保険金を一括で受け取るのではなく、 保険期間満了日まで、 決められた給付金を分割(月払い)で 受け取る保険です。 (希望すれば一括受取も可能) たとえば、35歳の夫の場合、 月額の...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

保険の見直し(7)定期付き終身保険等更新していく保険の取り扱い(山下FP企画・西宮)

必要な時期に必要な保険をムダなく設計していくには、 将来解約したり保障をプラスしたりといった 「見直しがしやすいようにしておく」必要があります。 しかし、保険診断を依頼される保険の中には、 「主契約」にさまざまな「特約」が付いた複雑なものがあります。 たとえば、終身の死亡保険という主契約に、 定期保険特約や入院を保障する医療特約、 三大疾病特約やがん特約などのオプションを付ける 複雑な保...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

おお~いいね!・・・呼び出し番号カードを工夫している郵便局

「はい、では、この22番の番号札をお持ちになって、ソファにお掛けになってお待ち下さいませ」 ここは郵便局の武蔵野本局。 私は、郵便局に3つある窓口のひとつ「ゆうちょ」に用事があってこの本局を訪ねていました。 そして、窓の方に、必要な書類を預けた私に渡されたのが、冒頭の写真の「パウチされたA4のシート」だったのです。 「で、でかい番号札だな・・・」 私は、その大きさにちょっとビ...(続きを読む)

- 松下 雅憲

- (ビジネスコーチ)

保険の見直し(4)無駄なく保険に加入するには・・・(山下FP企画・西宮)

ムダなく生命保険に入るためにはまず、 「必要な保険金額を算出する」必要があります。たとえば、夫にかける生命保険の額を考える場合、 「A.必要生活費」「B.教育費」「C.葬儀費用・妻一人暮らしの生活費」に分けて考えると、計算しやすくなります。 「A.必要生活費」は、 世帯主が万一の際の遺族の生活費から遺族年金と妻の収入を差し引いた金額です。期間は、退職までを目安にしましょう。生活費の中には、...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

大手生保が増配?! 生命保険の配当金のしくみを知っておこう!

1.大手生保が軒並み、配当金増額の計画 数日前の新聞記事に、大手生命保険会社が2014年度決算で、個人契約者への配当金の増額を計画しているという内容が掲載されていた。 http://www.asahi.com/articles/ASH3C4F33H3CULFA00S.html 株高や円安で資産運用による収益が増え、保有契約者増加の影響もあり、契約者へ利益を還元するという内容だ。 ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

学資保険(こども保険)

(主契約は「学資保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。貯蓄性を求めた商品を「学資保険」、保障性を求めた商品を「こども保険」という違いがあるという説もありますが、最近は「学資保険」を用いることが多くなっています。

通常は、17歳や18歳など、子ども...(続きを読む)

(主契約は「学資保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。貯蓄性を求めた商品を「学資保険」、保障性を求めた商品を「こども保険」という違いがあるという説もありますが、最近は「学資保険」を用いることが多くなっています。

通常は、17歳や18歳など、子ども...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

医療保険・・・先進医療特約付きがスタンダード基準

医療保険の選択でまず考慮すべきは、保険商品の比較・・・保障内容や保険料であることは、間違いないです。 入院したら、いくら必要・・・手術をしたら、・・・大きな病気、たとえば、がんになってしまったら・・・治療方法の選択も大変ですが、その費用はいくらかかるのでしょう・・・。 保険に加入しておくと、給付金が保険会社より支払われるため病気やがんになったとき、治療費の支出については、預金の減りを防ぐ...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

緩和型医療保険について

保険ニュース 緩和型医療保険の新商品発売(5月2日~) 損保ジャパン日本興和ひまわり生命2015 年4 月2 日から引受基準緩和型(限定告知型)医療保険「新・健康のお守り ハート」を新発売となるそうです。 緩和型医療保険というのは、一言でいうと、保険加入にあたり、健康状態になんらかの異常(健康診断の結果表などで)の指摘、既往症があり、通常の保険加入が難しい方のための保険です。ですので、保険料は...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

疾病入院特約、災害入院特約

(主契約は「疾病入院保険」、特約は「疾病入院特約」・「災害入院特約」)

保障ニーズ : 死亡|医療|介護|老後|その他

疾病入院特約や災害入院特約は、生命保険契約に付加する特約の一種です。

疾病入院特約は、病気で入院したときに入院給付金が、病気で所定の手術をしたときに、手術給付金が受け取れます。

災害入院特約は、不慮の事故で180日以内に入院したときに入院給付金が、不慮の事故で所定の手術をし...(続きを読む)

(主契約は「疾病入院保険」、特約は「疾病入院特約」・「災害入院特約」)

保障ニーズ : 死亡|医療|介護|老後|その他

疾病入院特約や災害入院特約は、生命保険契約に付加する特約の一種です。

疾病入院特約は、病気で入院したときに入院給付金が、病気で所定の手術をしたときに、手術給付金が受け取れます。

災害入院特約は、不慮の事故で180日以内に入院したときに入院給付金が、不慮の事故で所定の手術をし...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

特定疾病診断保険料払込免除特約が付加できる限定告知型医療保険が新発売

1.生保における潜在ニーズカテゴリーの商品と言えば・・・ 現状、生保業界の商品カテゴリーで熱い分野といえば「引受基準緩和(限定告知)型の医療保険」がある。 もともと、生保のニーズは顕在ニーズではなく、潜在ニーズを掘り起こすことが求められる商材と言われてきた。 生命保険に加入できるのは健康な人であり、健康な人はそもそも保険の必要性を感じにくいのである。 逆に、病院に通院中であったり、健康診...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

中立を装う保険ショップ

保険ショップに規制。中立を装って手数料の高い保険ばかりを進める保険ショップが多いために金融庁は保険ショップに対し、販売規制を2016年春に導入します。特定の商品に偏りがないかを規制して、違反した場合は行政処分の対象に。保険ショップが保険会社から受け取る割高な手数料を目的にした販売を是正するのが狙いです。弊社に来られる相談者も保険ショップで加入した保険診断をしますが、それらの保険を診断するとおかしい...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

ファイナンシャルプランナーに要注意

皆さん、こんにちは! 少しずつではありますが、当事務所にも有料相談のご依頼も増えてきました。 それだけ中立公平な立場でアドバイスを受ける事が出来る事が周知されてきているのではないかと感じてきます。 普段のいろいろな業務の中でもファイナンシャルプランナーの方へアドバイスを貰いましたという方も増えてきています。 私が、その内容を確認させて頂いて感じるのは、ファイナンシャルプランナー...(続きを読む)

- 吉野 裕一

- (ファイナンシャルプランナー)

日銀の金融緩和により、貯蓄型保険のうまみがなくなる

1.保険会社の運用はどうなっている? 日銀が金融緩和によって大量の国債を買い入れるなか、国債の長期金利の低下が継続。 この長期金利の低下が、銀行預金に代わる個人マネーの受け皿となっていた貯蓄型保険に影響を及ぼしている。 生命保険は長期契約が基本。 保険会社の資産運用も長期に渡って損失を出さないような基準が求められている。 1997年~2000年にかけて7つの保険会社...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

1,688件中 301~350 件目

「火災保険」に関するまとめ

-

火災保険のこときちんと知らなかったかも…今からでも覚えて損はないお役立ち情報を専門家が紹介!

皆さんは火災保険の10年を超える長期契約が、2015年10月から廃止になるのをご存知ですか?実質的な値上げとなってしまうため、家計などいろんな場面での影響が考えられます。 しかし一方で、契約している火災保険を見直すチャンスでもあるのではないでしょうか。 そこでこのページでは、長期契約廃止による影響に関してはもちろんのこと、火災保険に関する基本情報や意外と知らない適用条件など、専門家による様々な解説を紹介いたしますので、ぜひ参考にしてみてください。

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。