「金利上昇」を含むコラム・事例

327件が該当しました

327件中 151~200件目

2013年1月14日の主要株価指数上昇件数、円換算主要株価指数、主要国債利回り、円換算主要商品価格を掲載

1月14日(現地時間)の主要な市場の動きを掲載します。 2013年1月14日、東京市場は成人の日、東京は初雪で関東・東北・北海道は大雪で交通が大混乱しました。米国は2月末の「財政の崖」2ラウンドへ動き始めています。ユーロ圏の財政再建はまだ目途が付いていないように見えます。 主要株価指数の上昇指数は18指数÷27指数×100≒約66.7%でした。地域別には、アジア・オセアニアは9/10指数、...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

2013年1月4日の主要株価指数上昇件数、円換算主要株価指数、主要国債利回り、円換算主要商品価格

1月4日(現地時間)の主要な市場の動きを掲載します。 2013年1月日、昨日東京市場が開き、全世界の主要市場すべてで値が付きました。東京市場は、世界の株価に追いつくために大幅な上昇を得ております。各市場大きな動きはブラジルのボペスパ指数が大きく値を下げた以外は概ね小幅な動きになっています。 主要株価指数のうち上昇指数は21指数÷30指数×100=70.0%でした、地域別には、アジア・オセア...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

2013年は花開く年に

2012年もあと少しで終わります。 今年は、国内を見れば民主党から自民党に政権が交代し、近隣諸国でも中国、韓国、アメリカと、指導者が交代しました。 (アメリカはオバマさんのままですが) 自民党政権は、アベノミクスと呼ばれる経済政策を取ろうとしています。 これは、経済成長をテコにデフレを脱却しようという政策ですが、この政策を取る場合、成功するにせよ失敗するにせよ、中期的には長期金利の上昇が...(続きを読む)

- 真鍋 貴臣

- (ファイナンシャルプランナー)

【住宅ローン】変動金利選択は「35年固定金利で問題ない場合に」

住宅取得を焦らず昨今、住宅ローンの低金利、住宅取得資金贈与の非課税住宅ローン減税(延長)もあり、住宅取得を検討されている方が非常に増えています。

確かに住宅ローンは歴史的な低金利であり変動金利であれば0.775%程度でも借入が出来てしまうのが現状。

ただ、ここへきて「住宅購入契約後の相談も増えています」契約をしたのだがやはり不安になってきた・・・というものが多いのです。

ローンと家賃比較だけでな...(続きを読む)

住宅取得を焦らず昨今、住宅ローンの低金利、住宅取得資金贈与の非課税住宅ローン減税(延長)もあり、住宅取得を検討されている方が非常に増えています。

確かに住宅ローンは歴史的な低金利であり変動金利であれば0.775%程度でも借入が出来てしまうのが現状。

ただ、ここへきて「住宅購入契約後の相談も増えています」契約をしたのだがやはり不安になってきた・・・というものが多いのです。

ローンと家賃比較だけでな...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

どうなる日本の保険会社!?(2012年9月度中間決算について)

![]() お客様に有利な保険提案を得意とするファイナンシャルプランナー宮下です。

来年4月に生命保険の標準利率の引き下げが予定されています。

利率の引き下げってことは保険料が上昇する可能性が高いと言うことになります。

2012年9月期の中間決算が生命保険各社から発表されました。

不況が長引く中、保険会社も運用に苦しんでいるようです。

以下産経新聞より引用

==============...(続きを読む)

お客様に有利な保険提案を得意とするファイナンシャルプランナー宮下です。

来年4月に生命保険の標準利率の引き下げが予定されています。

利率の引き下げってことは保険料が上昇する可能性が高いと言うことになります。

2012年9月期の中間決算が生命保険各社から発表されました。

不況が長引く中、保険会社も運用に苦しんでいるようです。

以下産経新聞より引用

==============...(続きを読む)

- 宮下 達裕

- (保険アドバイザー)

スワップ取引の代表は、金利や通貨を交換する取引です

仕組み債等のプットオプションの危険さを訴えた後、先物取引をご紹介し、デリバティブ取引の最後は、スワップ取引を紹介いたします。 スワップ(swap)とは交換するとの意味です。スワップ取引も、取引時点で、現在価値の等しいキャッシュフローを交換する取引の事をいいます。代表的なものは、金利スワップと通貨スワップがあります。いずれも相対取引で、取引所取引は有りません。 金利スワップは同一通貨で異なる金利の支...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

希望する住宅ローンタイプは、変動より固定を選ぶ人が増加!

希望する住宅ローンタイプは、変動より固定を選ぶ人が増加! 今月もフラット35の最低金利は3か月連続で2.0%を下回り、1.89%となっています。 住宅金融支援機構では、毎月民間の住宅ローン金利のどれを選んだのか? アンケート調査を実施していますが、平成24年7月発表の調査結果では、 変動金利53.2%、 選択型固定金利型は23.6%(10年固定が10.4%)と 横ばいなのに対し、全期間固...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

住宅ローン 変動か固定か

住宅ローンで「変動金利」がよいのか「固定金利」が良いのか、よくある質問です。 まずは変動金利と固定金利のメリット・デメリットを記載します。 変動(変動金利のメリット) 1.固定金利と比べ、金利が安い。 2.後で固定金利に変更することが可能。 (変動金利のデメリット) 1. 変動金利なので、金利上昇局面では、返済額の多くを金利部分が占める危険性がある。 ⇒返済期間中に返済できない場合...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

支出の見直し-続き②

前回に引き続き支出の見直しポイントを見ていきましょう。 よく言われる話ですが、保険に続いて、セービンが期待できるものに住宅ローンの借り換えがあります。 一般的には借り換えの見直しをする価値があるのは『ローン残高1000万円以上、残存期間10年以上、借り換えによる金利低下1%以上』と言われていますが、事前に借り換えコストをきちんと検証することは必要です。又、ローン借り換えの目的も明確にする...(続きを読む)

- 西内 純

- (ファイナンシャルプランナー)

住宅ローン借換えのご相談事例

![]() 私は、住宅ローンソムリエ(R)という商標で専門分野「住宅ローン・アパートローン」のFPをしておりますが、今回は住宅ローンの借換えの現場からお客様の声をお届け致します。

【ご相談内容】もうすぐ住宅購入から10年が経ち、住宅ローンの固定期間が終わり更新時期となります。

そこで、どのようなローンにすべきか、もしくは借換えをすべきか悩んでいます。

【コンサルティングの現場】

次のような内容のお話しをさせ...(続きを読む)

私は、住宅ローンソムリエ(R)という商標で専門分野「住宅ローン・アパートローン」のFPをしておりますが、今回は住宅ローンの借換えの現場からお客様の声をお届け致します。

【ご相談内容】もうすぐ住宅購入から10年が経ち、住宅ローンの固定期間が終わり更新時期となります。

そこで、どのようなローンにすべきか、もしくは借換えをすべきか悩んでいます。

【コンサルティングの現場】

次のような内容のお話しをさせ...(続きを読む)

- 中村 諭

- (ファイナンシャルプランナー)

日本国債格下げの影響について

既にご承知の通り、2012年5月22日(火曜日)に、欧米格付け会社フィッチ・レーティングスが、日本の円建て長期国債の格付けを、「ダブルAマイナス」から、「シングルAプラス」に1段階引き下げたと発表しました。また、見通しについては「ネガティブ(弱含み)」としています。このシングルAプラスは、フィッチの格付けでは、上から5番目のランクです。

ちなみに、シングルA格は、中国(AAマイナス)より下で、韓...(続きを読む)

既にご承知の通り、2012年5月22日(火曜日)に、欧米格付け会社フィッチ・レーティングスが、日本の円建て長期国債の格付けを、「ダブルAマイナス」から、「シングルAプラス」に1段階引き下げたと発表しました。また、見通しについては「ネガティブ(弱含み)」としています。このシングルAプラスは、フィッチの格付けでは、上から5番目のランクです。

ちなみに、シングルA格は、中国(AAマイナス)より下で、韓...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

「金利が上昇したら繰り上げ返済できる」と考える人は4割超

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 住宅金融支援機構では、年に3回、民間の住宅ローン利用者にアンケート調査を行い結果を発表しています。 こちら⇒http://www.jhf.go.jp/about/rese...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

欧州不安と住宅ローンの意外な関係

金融機関は毎月初に当月の住宅ローン金利を発表しています。 この6月のフラット35の金利は、最低金利が2.01%となり、 史上最低の金利を更新しました。 さて、このフラット35の金利ですが、一体どのようにして決まるのでしょうか? 「そんなこと素人ではわかるはずがない」と思うかもしれま せん。実は日頃のニュースの中に大きなヒントがあります。 ...(続きを読む)

- 前野 稔

- (ファイナンシャルプランナー)

変動型か?固定型か?

住宅ローンを選択するにあたって、変動型にすべきか固定型にすべきか お悩みの方も多いのではないでしょうか? 住宅ローンで変動金利を選択した場合、 将来金利が上昇して返済ができなくなったら ...(続きを読む)

- 前野 稔

- (ファイナンシャルプランナー)

変動金利のリスクをご存じですか?

ここ数年、低金利が続いています。 今後もしばらくは金利が上昇する見込みがないとの推測から 住宅ローンを変動金利で借りる人が多くなっています。 でも、変動金利で借りている人が、そのリスクについて 充分認識しているとは言えません。 変動金利の特徴としては、一般的に ・半年に1回金利の見直しがある ・返済額は5年間は変わらず、その変動幅は1.25倍まで となっています。ということは、金利...(続きを読む)

- 前野 稔

- (ファイナンシャルプランナー)

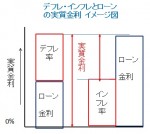

インフレーション対応住宅ローンは固定金利、繰上返済も有効

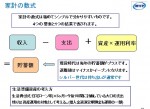

家計の数式では、借入金はマイナスの資産(負債)ですので、住宅ローンは資産運用に分類されます。

現在、金融機関の住宅ローンは史上最低の金利になり、その中でも変動金利は1%を切るものまで現れています。現時点ではそれがブームとはいえ、かのサブプライム・ローンのバブル崩壊の一因は、変動金利が低く、当初の返済額が低いため、ローンを組めなかった方達までが住宅購入に走ったことによるものでした。米国は住宅価格の...(続きを読む)

家計の数式では、借入金はマイナスの資産(負債)ですので、住宅ローンは資産運用に分類されます。

現在、金融機関の住宅ローンは史上最低の金利になり、その中でも変動金利は1%を切るものまで現れています。現時点ではそれがブームとはいえ、かのサブプライム・ローンのバブル崩壊の一因は、変動金利が低く、当初の返済額が低いため、ローンを組めなかった方達までが住宅購入に走ったことによるものでした。米国は住宅価格の...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

インフレの兆し、国債金利、商品価格、CDS等に注目下さい。

以前、東証アカデミー主催「金融市場動向を読みと2011年度-6」講師信州大学経済学部教授 真壁 昭夫氏に参加・聴講してきました。約2時間のセミナーで、内容が濃く勉強に為るセミナーで、殆ど毎回参加しています。 真壁氏の説明によると、世界のヘッジファンドはインフレに対してヘッジをしており、我々日本の投資家も、長い目で見るとインフレに警戒して欲しいとの事でした。 何かのきっかけで国債金利が上がると日本...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

一般消費者へのインフレのデメリットとは

ある晩、ベテランのファイナンシャル・プランナー5名で日本国債の将来について、語り合う機会がありました。そこでの結論は、いずれ(時期は長短あり)、破綻(デフォルトから金利上昇まで)し、高いインフレ率に為るというものでした。

最悪ケースは、ハイパーインフレ(物価が何倍にも為る)で最良ケースでも、高いインフレ率(およそ2桁)を予想しています。

最良ケースの一般的なインフレの場合でも、既に30年近く日本...(続きを読む)

ある晩、ベテランのファイナンシャル・プランナー5名で日本国債の将来について、語り合う機会がありました。そこでの結論は、いずれ(時期は長短あり)、破綻(デフォルトから金利上昇まで)し、高いインフレ率に為るというものでした。

最悪ケースは、ハイパーインフレ(物価が何倍にも為る)で最良ケースでも、高いインフレ率(およそ2桁)を予想しています。

最良ケースの一般的なインフレの場合でも、既に30年近く日本...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅ローン金利の3タイプ のメリット・デメリット

住宅ローンには3つのタイプがあることはご存じと思います。その3つのタイプのメリット・デメリット、そして家計への影響とリスクをご紹介します 金利のタイプは、固定金利型、変動金利型そして変動金利型の中に、一定期間の金利を固定しておく固定期間選択型(例えば5年間固定、10年固定など)があります。 固定金利型はですぐに思い浮かぶのは、【フラット35】と思います。借入時に全返済期間の適用金利が固定されて...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅ローン控除と繰り上げ返済

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 住宅ローン控除とは、一定の住宅ローンを組んでマイホームを購入すると、ローンの年末残高の一定割合を所得税などから差し引いてくれる制度です。 今年中の入居なら、一般住宅...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

貿易収支から見た国債金利上昇のシナリオ

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 日本国債は、日本国内の投資家が90%以上保有しており、 安全だというのが定説である。 今まで日本国債は、外国人投資家に国債を売り込まれた影響で 財政危機に陥ったギリシャとは違うということだった。 ところが、その安全神話が徐々に脅かされているという見通しを 発表した三菱東京UFJ銀行の分析は、貿易収支が赤字に転落すると ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

住宅ローンの変動金利と固定金利、どちらがお勧め

![]() このところ、質問サイトでは「変動金利と固定金利どちらが良いのか」とご質問が数多く寄せられています。

私はそれらへのお答えとして、固定金利をお勧めしています。

まずご存知の通り、固定金利とは借り入れ金利が返済期間一定である金利を言います。

もし、3,000万円を返済期間30年、元利均等払い、金利2.570%で借り入れたといたしますと

総返済額は 43,067,061円=元本30,000,000...(続きを読む)

このところ、質問サイトでは「変動金利と固定金利どちらが良いのか」とご質問が数多く寄せられています。

私はそれらへのお答えとして、固定金利をお勧めしています。

まずご存知の通り、固定金利とは借り入れ金利が返済期間一定である金利を言います。

もし、3,000万円を返済期間30年、元利均等払い、金利2.570%で借り入れたといたしますと

総返済額は 43,067,061円=元本30,000,000...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

明治安田生命 窓販を規制!?

近頃、保険会社の運用がきついらしいという噂は耳にしていたが、昨日のYomiuri on Lineで明治安田生命さんに関する興味深い記事を目にしました。 以下、引用文 明治安田生命保険は4月から銀行窓口での保険販売について、異例の大規模な販売制限に踏み切る。 各銀行の販売額に上限を設け、2011年度で2兆円を超える見込みの販売額を、12年度は半分の1兆円程度に減らす。日本国債の将来の金利上昇などに備...(続きを読む)

- 宮下 達裕

- (保険アドバイザー)

日本国債の行方は価格の低下=金利の上昇に繋がります

昨日に引き続き、日本国債の行く絵について考えてみました。 国内の金利が上昇すると、日本国債を買うための外資の円買いにより、とりあえずは円高になります。ただ、長期的には為替は購買力平価に沿って変化するので、「国内の金利上昇≒インフレ率の上昇」により将来的には円の価値は低下致します。 円安に為るとどのようになるのかが気になります。このケースの場合には、経済的な発展=需要の拡大によりインフレが発生す...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本国債の行方と金利の動向-1

様々な経済事象の中で、金利動向は私たちの家計に重大な影響を与えます。

金利が上がれば、住宅ローンを変動金利で借り入れている方は、返済額が上昇します。金利が上昇すると物価へも影響し、価格上昇は家計に打撃を与えます。

金利上昇に影響する要素として、景気が回復し給与も上がることで需要が喚起され、物やサービスの価格が上がり、投資意欲が高まるために、金利が上昇する「良い金利の上昇」

が在ります。この場合に...(続きを読む)

様々な経済事象の中で、金利動向は私たちの家計に重大な影響を与えます。

金利が上がれば、住宅ローンを変動金利で借り入れている方は、返済額が上昇します。金利が上昇すると物価へも影響し、価格上昇は家計に打撃を与えます。

金利上昇に影響する要素として、景気が回復し給与も上がることで需要が喚起され、物やサービスの価格が上がり、投資意欲が高まるために、金利が上昇する「良い金利の上昇」

が在ります。この場合に...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 金利上昇による債券価格の下げ幅

このところ、国内株式の不調と国内の景気停滞感から、新聞の広告に証券会社や銀行等の金融機関から海外債券の発売が掲載されています。また、国内でもリスク回避の観点から国債の消化は依然として順調です。 よく、債券は確実資産と言われることが多いのですが、債券の種類や価格の構成とリスクについて、正しく把握してご購入されるようお勧めします。 しかしながら、債券の価格も急騰と急落があります。 株式は東京証券所...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 金融商品はリスクの確認をしてから購入しましょう

![]() 前回のコラムで、リスクの無い商品と国内債券という低リスクの確実性資産の運用をご紹介しました。今回は、投資とは切っても切れない「リスク」と「リターン」の関係を説明します。

☆リスクについて再度確認ください

一般的には「リスク」とは危機を指します。例えば、火事に合う、怪我をする、飛行機が墜落する、クーデターが起き帰国できない・内戦に遭遇する等々、がリスクのイメージになります。

一方、投資で使用す...(続きを読む)

前回のコラムで、リスクの無い商品と国内債券という低リスクの確実性資産の運用をご紹介しました。今回は、投資とは切っても切れない「リスク」と「リターン」の関係を説明します。

☆リスクについて再度確認ください

一般的には「リスク」とは危機を指します。例えば、火事に合う、怪我をする、飛行機が墜落する、クーデターが起き帰国できない・内戦に遭遇する等々、がリスクのイメージになります。

一方、投資で使用す...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 日本国債は、ほぼリスクなしの単利の商品です

リスクの無い商品として頭に浮かぶものは、日本国債では無いでしょうか。 ひとつ誤解があります。通常の利付国債は、確かに償還時まで保有すれば、額面金額≒元本が償還されます。 債券は日々取引されていて、価格が変動しています。従って、発行後の既発国債は額面より安く買えることもある半面、途中で売却すると元本割れが起きることもあります。 そして、金利が変動すると償還前の国債価格も大きな変動が生じます。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

327件中 151~200 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。