「死亡保障」を含むコラム・事例

219件が該当しました

219件中 51~100件目

こだわりの終身保険の選び方

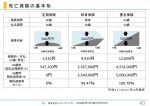

終身保険は、何歳で亡くなっても、一時金で死亡保険金が支払われる保険です。

途中で解約しても解約返戻金があるため、一般的には「貯蓄性のある保険」と言われます。そのため、保険料を決める要素の1つである予定利率がとても重要になってきます。

同じ年齢時に、同じ保険金額に加入するなら、

予定利率が高い ⇒ 保険料が安くなります

予定利率が低い ⇒ 保険料が高くなります

契約時に確定した予定利率でその後...(続きを読む)

終身保険は、何歳で亡くなっても、一時金で死亡保険金が支払われる保険です。

途中で解約しても解約返戻金があるため、一般的には「貯蓄性のある保険」と言われます。そのため、保険料を決める要素の1つである予定利率がとても重要になってきます。

同じ年齢時に、同じ保険金額に加入するなら、

予定利率が高い ⇒ 保険料が安くなります

予定利率が低い ⇒ 保険料が高くなります

契約時に確定した予定利率でその後...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

こだわりの定期保険の選び方

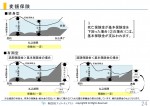

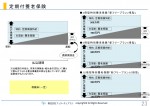

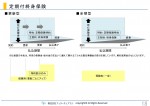

定期保険は、一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。

何事もなく保険期間が終わってしまったら、支払った保険料は1円も戻ってこないため、一般的には「掛け捨ての保険」と言われます。掛け捨てというリスクを負う分、割安な保険料で死亡保障を準備できるメリットがあります。期間が短いと、途中で解約してもほとんど解約返戻金がありませんが、期間が長いと、途中で解約しても解約返戻金がある場合...(続きを読む)

定期保険は、一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。

何事もなく保険期間が終わってしまったら、支払った保険料は1円も戻ってこないため、一般的には「掛け捨ての保険」と言われます。掛け捨てというリスクを負う分、割安な保険料で死亡保障を準備できるメリットがあります。期間が短いと、途中で解約してもほとんど解約返戻金がありませんが、期間が長いと、途中で解約しても解約返戻金がある場合...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

死亡保障はいくら必要?

死亡保障とは、亡くなった時の経済的リスクを補う保障です。主なニーズとしては、

▲万が一の場合、残された家族が困らないように生活費を確保したい

▲万が一の場合、子どもが独立するまで困らない教育費を確保したい

▲最低限のお葬式代を保険金で用意したい

があります。

経済的リスクは家族構成・現在の収入・資産状況などによって、一人ひとり異なりますが、今回は、経済的リスクが比較的大きいケースとして想...(続きを読む)

死亡保障とは、亡くなった時の経済的リスクを補う保障です。主なニーズとしては、

▲万が一の場合、残された家族が困らないように生活費を確保したい

▲万が一の場合、子どもが独立するまで困らない教育費を確保したい

▲最低限のお葬式代を保険金で用意したい

があります。

経済的リスクは家族構成・現在の収入・資産状況などによって、一人ひとり異なりますが、今回は、経済的リスクが比較的大きいケースとして想...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険の見直し(12)医療保険を選ぶポイント(山下FP企画・西宮)

医療保険を選ぶポイントはさまざまありますが、 出費がかさむ時期に絞って入院リスクに備えたいという人なら、 必要な期間限定の「定期タイプで安く保障を得る」のが合理的です。 定期タイプといえども、 10年更新だけではなく、60歳まで、 あるいは65歳、70歳まで保険料は同じというタイプもあるので、 更新で保険料がアップするのが不安な人は、 はじめからこうした商品を選んでおくと安心です。 ですが...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

保険の見直し(11)医療保険はむしろ退職後に必要(山下FP企画・西宮)

現役時代は健康で入院もせず過ごした人であっても、 定年後もそれが続くとは限りません。 入院治療が必要になる病気は、 60歳を過ぎると急激に増えるため 多くの人は、定年を過ぎてから医療費が急にかさみ、 医療保険のお世話になるものです。 限られた年金収入に 医療費負担が重くのしかかるという事態は、 十分考えられます。 こうした事態に備えたいなら、 「保障が一生涯続く終身タイプの医療保...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

生活障害保障型定期保険

(主契約は「生活障害保障型定期保険」、「生活障害定期保険」、特約は「生活障害保障型定期保険特約」など)

保障ニーズ : 死亡|医療|介護|老後|その他

生活障害保障型定期保険は、定期保険の一種です。歩行や衣服の着脱、食事、入浴、排泄などに介助が必要となったり、認知症と診断されるといった所定の生活障害状態になったとき、生前に一時金が、生前に一時金を受け取らず亡くなった場合は、死亡原因に...(続きを読む)

(主契約は「生活障害保障型定期保険」、「生活障害定期保険」、特約は「生活障害保障型定期保険特約」など)

保障ニーズ : 死亡|医療|介護|老後|その他

生活障害保障型定期保険は、定期保険の一種です。歩行や衣服の着脱、食事、入浴、排泄などに介助が必要となったり、認知症と診断されるといった所定の生活障害状態になったとき、生前に一時金が、生前に一時金を受け取らず亡くなった場合は、死亡原因に...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

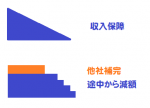

保険の見直し(6)掛け捨ての保険と貯蓄の保険の活用法 (山下FP企画・西宮)

前のおの続きです。 保険を考える際は、 掛け捨て型の商品と貯蓄型の商品を 分けて考える必要があります。 掛け捨ては、死ななければ戻ってこないから損、 終身保険なら返ってくるから得、 などと安易に判断するのではなく、 それぞれのメリット・デメリットを理解して、 自分に合った保障を設計していくべきです。 一般的には、 最低限の葬儀費用と 妻一人暮らしの生活費は終身保険で備え、 子供が独立するま...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

保険の見直し(5)生命保険には掛け捨ての保険と貯蓄の保険がある(山下FP企画・西宮)

必要な保障額と期間がわかれば、具体的な商品選びを始めます。 万一に備える生命保険にもさまざまな種類があるので、 まずは基本的な知識を押さえておきましょう。 多くの人が加入しているのは、 いわゆる「掛け捨て」と呼ばれる「定期保険」です。 一般的に定期保険は、死亡など保険金が 払い出されるような事故がないまま期間を満了すれば、 それまでに払い込んだ掛金や保険料は一切戻ってきません。 ...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

学資保険(こども保険)

(主契約は「学資保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。貯蓄性を求めた商品を「学資保険」、保障性を求めた商品を「こども保険」という違いがあるという説もありますが、最近は「学資保険」を用いることが多くなっています。

通常は、17歳や18歳など、子ども...(続きを読む)

(主契約は「学資保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。貯蓄性を求めた商品を「学資保険」、保障性を求めた商品を「こども保険」という違いがあるという説もありますが、最近は「学資保険」を用いることが多くなっています。

通常は、17歳や18歳など、子ども...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険の見直し(2)(山下FP企画・西宮)

一家の大黒柱に万一のことがあっても、残された家族が無収入になることはありません。 公的年金には遺族年金という制度があり、一定の要件を満たした遺族には年金が支給されます。 妻子ある会社員の男性がなくなった場合、妻は「遺族基礎年金」と「遺族厚生年金」の2種類の年金を受けることができます。 遺族基礎年金は子供が高校生以下(18歳に到達した年度の3月末日まで)である場合などに限られるため、...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

災害割増特約、傷害特約

(主契約はなし、特約は「災害割増特約」、「傷害特約」)

保障ニーズ : 死亡|医療|介護|老後|その他

災害割増特約や傷害特約は、生命保険契約に付加する特約の一種で、不慮の事故や特定感染症で死亡したときに主契約の死亡保険金に上乗せする特約です。

全死因に占めるシェアが災害死亡は病気死亡より小さいので、災害死亡のみ保障対象に絞ることで、特約の保険料を割安にしています。また、一般の病死と比較...(続きを読む)

(主契約はなし、特約は「災害割増特約」、「傷害特約」)

保障ニーズ : 死亡|医療|介護|老後|その他

災害割増特約や傷害特約は、生命保険契約に付加する特約の一種で、不慮の事故や特定感染症で死亡したときに主契約の死亡保険金に上乗せする特約です。

全死因に占めるシェアが災害死亡は病気死亡より小さいので、災害死亡のみ保障対象に絞ることで、特約の保険料を割安にしています。また、一般の病死と比較...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

塾か?家庭学習か? 塾選び体験記 続編

先日寄稿した記事(塾選び体験記 我が家に合った塾選び)では、どの塾にするかという内容で書きましたが、そもそも塾がいいの? 家庭学習がいいの? というご相談をいただきましたので、続編をお届けします。 塾か家庭学習か? 一番気になるのは月謝 我が家の場合は家庭の事情(共働き)で、学童保育に変わる選択肢として、塾を選択したわけですが、親が家にいて子どもの勉強を見てあげているお母さんから、...(続きを読む)

- 京増 恵太郎

- (ファイナンシャルプランナー)

利率変動型積立終身保険

(主契約は「積立型終身保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

利率変動型積立終身保険とは、第一保険期間と第二保険期間とに分かれ、第一保険期間中は積立部分を主契約とし、定期保険(特約)や医療保険(特約)などの保障部分をセットした保険で、第二保険期間では、第一保険期間に積み立てた額を元に、終身保険に移行するため、何歳で亡くなっても、一時金で死亡保険金が支払われる...(続きを読む)

(主契約は「積立型終身保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

利率変動型積立終身保険とは、第一保険期間と第二保険期間とに分かれ、第一保険期間中は積立部分を主契約とし、定期保険(特約)や医療保険(特約)などの保障部分をセットした保険で、第二保険期間では、第一保険期間に積み立てた額を元に、終身保険に移行するため、何歳で亡くなっても、一時金で死亡保険金が支払われる...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

あなたの保障のニーズは?

保障は、大きく分類すると「4つの保障」+「その他」があります。今あなたが加入している保険、検討しようとしている保険はどこに分類されるのかを把握する必要があります。

生命保険というと、死亡したときにもらうお金、というイメージが強いですが、「死亡保障」の他に、生きるための保障として「医療保障」「介護保障」「老後保障」も重要です。

子どもの教育資金の準備に保険を利用し、積み立てていくのも保険加入の仕方の...(続きを読む)

保障は、大きく分類すると「4つの保障」+「その他」があります。今あなたが加入している保険、検討しようとしている保険はどこに分類されるのかを把握する必要があります。

生命保険というと、死亡したときにもらうお金、というイメージが強いですが、「死亡保障」の他に、生きるための保障として「医療保障」「介護保障」「老後保障」も重要です。

子どもの教育資金の準備に保険を利用し、積み立てていくのも保険加入の仕方の...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

誰のために保険に加入しますか?

保険を考えるときは、まず「私に万が一のことがあった場合、誰が困るのかな?」ということを思い浮かべることが大切です。この場合の困るというのは、精神的なリスクではなく、経済的なリスクに関することです。ここでは、年齢別のリスクについて解説していきます。

20代

20代は社会人になる(=働き始める)スタートの時期。自分で自由にお金を稼げる一方で、経済的リスクも生じるということです。社会人なりたての時期...(続きを読む)

保険を考えるときは、まず「私に万が一のことがあった場合、誰が困るのかな?」ということを思い浮かべることが大切です。この場合の困るというのは、精神的なリスクではなく、経済的なリスクに関することです。ここでは、年齢別のリスクについて解説していきます。

20代

20代は社会人になる(=働き始める)スタートの時期。自分で自由にお金を稼げる一方で、経済的リスクも生じるということです。社会人なりたての時期...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

新生活がスタートします

4月ももう間近、いよいよ新生活のスタートですね。 社会人になられる皆さん、大学生になるお子様をお持ちの保護者の方、この時期になると、どこからとなく保険の話題が出てくるかと思います。 保険に加入するキッカケ 社会人なら、会社に出入りしている 『保険のおばちゃん』 でしょうか。いろいろ売り込んでくるかと思います。最近は職場に立ち入ることを禁止している会社も多いので、減ってきてはい...(続きを読む)

- 池田 弘司

- (保険アドバイザー)

生保業界の競争激化!大手生保も背水の陣を敷く

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回のコラムは、 「生保業界の競争激化!大手生保も背水の陣を敷く」について お伝えします。 生保最大手の日本生命が、4月から主力商品の保険料割引に 踏み切ります。 また、第一生命は、提携損保である損保ジャパンの生保子会社を 買収した上で、ネット生保事業に参入、2015年中頃に低価格の ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

生命保険見直しの基本とハイレベル見直し術

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回のコラムは「生命保険見直しの基本とハイレベル見直し術」 についてお伝えします。 生命保険の見直しの基本的なポイントは以下の3つ。 1.加入目的(何のため、誰のための保障なのか?) 2.保障金額(どれだけの保険金額があればいいのか?) 3.保障期間(何歳まで保障があればいいのか?) ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

保険はシンプルに考える

難しく考えない

『保険』と聞くだけで難しい!と思っていませんか?

定期・終身・掛け捨て・貯蓄・主契約・特約・保障内容…

興味がなければアレルギーがでますよネ。

まずは、シンプルに考えることをオススメします。

死亡には2種類あります。

1つめは、必ずある死亡です。

生きている以上は必ず死があります。

何歳で亡くなっても、葬祭費はかかりますし、住宅ローン以外の負債は消えません。他...(続きを読む)

難しく考えない

『保険』と聞くだけで難しい!と思っていませんか?

定期・終身・掛け捨て・貯蓄・主契約・特約・保障内容…

興味がなければアレルギーがでますよネ。

まずは、シンプルに考えることをオススメします。

死亡には2種類あります。

1つめは、必ずある死亡です。

生きている以上は必ず死があります。

何歳で亡くなっても、葬祭費はかかりますし、住宅ローン以外の負債は消えません。他...(続きを読む)

- 池田 弘司

- (保険アドバイザー)

生保業界で生前贈与マネー争奪が激しさを増しています

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回は、「生保業界で生前贈与マネー争奪が激しさを増している」 というテーマでお伝えいたします。 2013年度の税制改正で15年1月以降の相続税から相続税の基礎控除 を縮小し、最高税率を引き上げることが決まった。 ※基礎控除:2014年中は、5000万円+1000万円×法定相続人の数。 201...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

分かりやすく説明してくださるので、是非聞いてください。

こんにちは、1日3分マネーレッスン!

神戸でマネーセミナー講師をしている、ファイナンシャルプランナー藤原です。

メニュー/アクセス/電話をかける/メールで予約

今回は、生命保険の個別相談会に参加され、具体的なアクションを起こされた方のご感想をご紹介しますね。

(兵庫県姫路市K様・20代)

・今回ご契約いただいた決め手は何ですか?

→説明が分かりやすかった

・藤原の話を聞く...(続きを読む)

こんにちは、1日3分マネーレッスン!

神戸でマネーセミナー講師をしている、ファイナンシャルプランナー藤原です。

メニュー/アクセス/電話をかける/メールで予約

今回は、生命保険の個別相談会に参加され、具体的なアクションを起こされた方のご感想をご紹介しますね。

(兵庫県姫路市K様・20代)

・今回ご契約いただいた決め手は何ですか?

→説明が分かりやすかった

・藤原の話を聞く...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

奥様の「へそくり」セミナーについて。

こんにちは、隣のママよりお小遣いアップで自己投資!

「奥様の【へそくり】セミナー」講師のファイナンシャルプランナー藤原です。

メニュー/アクセス/電話をかける/メールで予約

毎日、家事に育児に忙しい女性の方々へ。

少しでも毎月の家計から自由になるお金を作り出すことができたら、どんなことに使いたいでしょうか?

ネットでのアンケート結果を見てみると

●料理・パン教室

●一人旅...(続きを読む)

こんにちは、隣のママよりお小遣いアップで自己投資!

「奥様の【へそくり】セミナー」講師のファイナンシャルプランナー藤原です。

メニュー/アクセス/電話をかける/メールで予約

毎日、家事に育児に忙しい女性の方々へ。

少しでも毎月の家計から自由になるお金を作り出すことができたら、どんなことに使いたいでしょうか?

ネットでのアンケート結果を見てみると

●料理・パン教室

●一人旅...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

生保破綻時の契約者保護はどうなっている?(Part3)

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回のコラムは、生命保険会社が破綻した場合の契約者保護 について、シリーズPart3をお伝えします。 Part3は、「予定利率」について 予定利率とは、分かりやすく説明するとすれば、 保険会社が契約者から集めたお金を運用することによって得られた 利息の率のことを指します。 「運用で得た利益分...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

年金って払ったほうがいいの?

こんにちは、人よりちょっとお金に強くなる!

「子育てママが家計簿なしで3000万円貯める3つのコツ」講師のファイナンシャルプランナー藤原です。

メニュー/アクセス/電話をかける/メールで予約

20歳から支払いが義務付けられている国民年金保険料。

でも、昨今ニュースでもよく話題になる「年金不安」で、

将来自分がもらえるかわからないのに、保険料を払うなんてもったいない

との理...(続きを読む)

こんにちは、人よりちょっとお金に強くなる!

「子育てママが家計簿なしで3000万円貯める3つのコツ」講師のファイナンシャルプランナー藤原です。

メニュー/アクセス/電話をかける/メールで予約

20歳から支払いが義務付けられている国民年金保険料。

でも、昨今ニュースでもよく話題になる「年金不安」で、

将来自分がもらえるかわからないのに、保険料を払うなんてもったいない

との理...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

生保破綻時の契約者保護はどうなっている?(Part2)

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回のコラムは、生命保険会社が破綻した場合の契約者保護 について、シリーズPart2をお伝えします。 Part2は、「責任準備金」について 責任準備金とは、保険会社が保険金、給付金を支払うために 積立てていくお金のことを言います。 責任準備金の積み上げへは、保険業法で義務化されています。 ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

シングル女性です。保険には入ったほうがいいですか?

こんにちは、人よりちょっとお金に強くなる!

「子育てママが家計簿なしで3000万円貯める3つのコツ」講師のファイナンシャルプランナー藤原です。

メニュー/アクセス/電話をかける/メールで予約

若いシングル女性には、

「私は健康だから」「保険料が勿体ないから」

という理由で、保険に加入していない人もいるようです。

でも、まずは自分のために入る、ということを目的に「医療保険」...(続きを読む)

こんにちは、人よりちょっとお金に強くなる!

「子育てママが家計簿なしで3000万円貯める3つのコツ」講師のファイナンシャルプランナー藤原です。

メニュー/アクセス/電話をかける/メールで予約

若いシングル女性には、

「私は健康だから」「保険料が勿体ないから」

という理由で、保険に加入していない人もいるようです。

でも、まずは自分のために入る、ということを目的に「医療保険」...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

健康第一、金利は第二!!その1

こんにちは。千葉の住宅ローン専門FPのさとう ようです。 桜も咲き始め、春がやってきました。と同時に花粉症に苦しむ、今日この頃です。 昨年よりもこの時期に外出する機会が多いせいか、症状も昨年よりひどくなっています。 今年はあまりに症状がつらいのとお客様とお会いするのに症状があると集中できないこともあって、薬局で薬を購入しました。 おかげで薬の効き目があるうちは割と快適に過ごせています(笑) ...(続きを読む)

- 佐藤 陽

- (ファイナンシャルプランナー)

新婚さんの保険プラン

当クリニックのサイトの事例紹介ページで、新婚さんの保険プラン を追加いたしました。 結婚を機にライフプランを作成してみたいという方や、保険の加入を検討したいという方のご相談を多くいただきます。 今回は昨年ご相談いただいた新婚さんの事例をご紹介させていただきました。 ご相談者のHさんご夫婦はそれぞれ別な会社で正社員としてお勤めされています。 今のところお子...(続きを読む)

- 小川 和哉

- (ファイナンシャルプランナー)

意外と知られていない年金制度

年金制度で、ご相談者がまずハッとされるのが、保険機能があるこという点です。生命保険の見直しでご相談に来られて「遺族年金の試算をしたいので、年金の記録を見せて下さい」と言うと、多くの方が「???」みたいな反応をされます。 こちらとしてはムダに生命保険に加入する必要がないようにと考えて、必ず確認していることなのですが、お客様からすると「生命保険と年金の記録は関係あるの?」と思われるようです。 職業、収...(続きを読む)

- 土面 歩史

- (ファイナンシャルプランナー)

バリューセットはお得!?

期間限定もの。つい食べてしまいます^^;

和風おろしソースがタツタと合って、美味しかったです^^

以前は、これにポテトのMサイズがついた「バリューセット」を頼んでいたのですが、一身上の都合により、脂分の多いポテトは食べないようにしています。

こんにちは、人よりちょっとお金に強くなる!

「お金と保険の勉強会」講師のファイナンシャルプランナー藤原です。

アクセス/電話をかける...(続きを読む)

期間限定もの。つい食べてしまいます^^;

和風おろしソースがタツタと合って、美味しかったです^^

以前は、これにポテトのMサイズがついた「バリューセット」を頼んでいたのですが、一身上の都合により、脂分の多いポテトは食べないようにしています。

こんにちは、人よりちょっとお金に強くなる!

「お金と保険の勉強会」講師のファイナンシャルプランナー藤原です。

アクセス/電話をかける...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

フラット35Sエコ終了と固定金利の住宅ローン選択(3)

前回の記事で書いた通り、フラット35はいまだにかなり有利な固定金利型の住宅ローンであることは間違いありません。しかしながら、一部の民間商品に比べると総支払額(元本・利息・諸費用の総額)が1番少ないとは言えないケースも多くなったのです。 しかしながら、いまだにフラット35を勧められることが多い理由の1つとしては、生命保険の販売につながりやすい点もあるのではないかと思っています。 フラット35...(続きを読む)

- 平野 雅章

- (ファイナンシャルプランナー)

219件中 51~100 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。