「第1号被保険者」を含むコラム・事例

41件が該当しました

41件中 1~41件目

- 1

民間の介護保険に加入している人に考えて欲しい事~後編~

こんにちは、石川です。

前回、公的な介護保険制度のことを説明して、皆さんが抱えることになる「介護リスク」のことをお話しました。

そして、それに備えるために民間の生命保険会社の介護保険(介護特約)があるという話をしました。

読者の中にはご自分の保険証券を確かめた人もいることでしょう。

(前編 はここちら)

この後編では、民間の生命保険会社の介護保険(介護特約)について、私の持論をお話します。

...(続きを読む)

こんにちは、石川です。

前回、公的な介護保険制度のことを説明して、皆さんが抱えることになる「介護リスク」のことをお話しました。

そして、それに備えるために民間の生命保険会社の介護保険(介護特約)があるという話をしました。

読者の中にはご自分の保険証券を確かめた人もいることでしょう。

(前編 はここちら)

この後編では、民間の生命保険会社の介護保険(介護特約)について、私の持論をお話します。

...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

【遺族年金】万一の時に家族には…

![]() 一家の大黒柱に万一のことがあった際、遺族の生活保障として遺族年金(遺族給付)という公的保障があります。加入している公的年金制度によって、国民年金の「遺族基礎年金」、厚生年金の「遺族厚生年金」、共済年金の「遺族共済年金」があります。職業や収入や家族構成によって、支給額や支給期間等は異なります。私的な保障(民間の保険)に加入する前に、まずは公的な保障を理解しておくべきだと思います。この機会に、ご自身や...(続きを読む)

一家の大黒柱に万一のことがあった際、遺族の生活保障として遺族年金(遺族給付)という公的保障があります。加入している公的年金制度によって、国民年金の「遺族基礎年金」、厚生年金の「遺族厚生年金」、共済年金の「遺族共済年金」があります。職業や収入や家族構成によって、支給額や支給期間等は異なります。私的な保障(民間の保険)に加入する前に、まずは公的な保障を理解しておくべきだと思います。この機会に、ご自身や...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

「確定拠出年金」の位置付け

日本の年金制度は、国が社会保障の一環として運営する公的年金と、民間が運営する私的年金に分けられます。公的年金は、国民全員加入の国民年金と、職業に応じた上乗せ給付を行なう厚生年金や共済年金の二階層に分かれ、私的年金としては企業や団体等が運営する企業年金等があります。公的年金による給付があるため、老後資金といっても、生活費のすべてを自分で準備しなければならない、というわけではありません。それぞれの老後...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

老後の年金いくらもらえるの?

65歳になると、公的年金制度の加入者であった場合、老後の生活資金としての老齢給付を受け取ることができます。老齢給付は、現在、国民年金の「老齢基礎年金」、厚生年金の「老齢厚生年金」、共済年金の「退職共済年金」があります。平成27(2015)年10月からは、公務員等も厚生年金に加入することになり、厚生年金制度に統一となりますので、「退職共済年金」は「老齢厚生年金」になり、制度的な差異については、基本的...(続きを読む)

65歳になると、公的年金制度の加入者であった場合、老後の生活資金としての老齢給付を受け取ることができます。老齢給付は、現在、国民年金の「老齢基礎年金」、厚生年金の「老齢厚生年金」、共済年金の「退職共済年金」があります。平成27(2015)年10月からは、公務員等も厚生年金に加入することになり、厚生年金制度に統一となりますので、「退職共済年金」は「老齢厚生年金」になり、制度的な差異については、基本的...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

公的年金制度について

昭和36(1961)年に「国民皆年金」の体制が整い、20歳以上60歳未満の人が加入しています。現役世代の人が保険料を払うことによって、高齢者・障害者・遺族などに生活費を補う“賦課方式”が取られています。職業や年齢によって加入する制度は異なっていて、現在、会社員は厚生年金に加入し、公務員や私立学校の教職員は共済年金に加入していますが、平成27(2015)年10月からは、公務員等も厚生年金に加入するこ...(続きを読む)

昭和36(1961)年に「国民皆年金」の体制が整い、20歳以上60歳未満の人が加入しています。現役世代の人が保険料を払うことによって、高齢者・障害者・遺族などに生活費を補う“賦課方式”が取られています。職業や年齢によって加入する制度は異なっていて、現在、会社員は厚生年金に加入し、公務員や私立学校の教職員は共済年金に加入していますが、平成27(2015)年10月からは、公務員等も厚生年金に加入するこ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

公的介護保険制度について

平成12(2000)年4月にスタートした制度で、原則として40歳以上の国民全員が公的介護保険制度に加入しています。介護が必要と認定された場合に、費用の一部を支払って介護サービスを受けることができます。つまり、サービスの提供という“現物支給”が原則であり、現金で受け取ることはできません。65歳以上の人を第1号被保険者、40歳以上65歳未満の人を第2号被保険者といい、保障される範囲や保険料等が異なりま...(続きを読む)

平成12(2000)年4月にスタートした制度で、原則として40歳以上の国民全員が公的介護保険制度に加入しています。介護が必要と認定された場合に、費用の一部を支払って介護サービスを受けることができます。つまり、サービスの提供という“現物支給”が原則であり、現金で受け取ることはできません。65歳以上の人を第1号被保険者、40歳以上65歳未満の人を第2号被保険者といい、保障される範囲や保険料等が異なりま...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

インフレは来ない、元本割れは嫌」とお考えの方には国民年金基金がお勧め

前回は確定拠出年金をお勧めしました。でも、投資信託等リスクがある商品での運用は嫌だとお考えの方もいらっしゃいます。また、インフレ・インフレと騒いでいるが、インフレは来ないと確信する方、インフレになっても1%程度であれば、リスクを取らない方が良い、またデフレの時代が来るとお考えのかに、お勧めしたいのが国民年金基金です。現在の年金制度体系を再掲します。国民年金基金は確定給付年金のため、予め決められた額...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後資金形成にとても有利な確定拠出型年金を知る

前回のコラムで、資産運用はアセット・アロケーション方針の作成と、資産運用全体に掛るコスト負担の削減が重要と説明しました。今回は、自分で形成する私的年金として「確定拠出年金」を紹介します。厚生労働省は本年4月3日に大189回通常国会に「確定拠出年金法等の一部を改正する法律案」を提出しました。★法案の趣旨は:企業年金制度等について、働き方の多様化等に対応し、企業年金の普及・拡大を図るとともに、老後に向...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

亡くなったときの公的保障は?

家族の経済的担い手である大黒柱が亡くなったとき、公的年金制度の加入者であった場合もしくは年金受給者であった場合、遺族の生活保障として遺族給付という公的保障があります。遺族給付には、国民年金の「遺族基礎年金」、厚生年金の「遺族厚生年金」、共済年金の「遺族共済年金」があります。職業や収入、家族構成などによってその額や支給期間は異なりますが、まずは子どもがいる家庭で大黒柱が亡くなった場合の遺族年金につい...(続きを読む)

家族の経済的担い手である大黒柱が亡くなったとき、公的年金制度の加入者であった場合もしくは年金受給者であった場合、遺族の生活保障として遺族給付という公的保障があります。遺族給付には、国民年金の「遺族基礎年金」、厚生年金の「遺族厚生年金」、共済年金の「遺族共済年金」があります。職業や収入、家族構成などによってその額や支給期間は異なりますが、まずは子どもがいる家庭で大黒柱が亡くなった場合の遺族年金につい...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

資産運用 NISAよりも税の節減効果が大きな制度は確定拠出年金です

ところで、税制メリットの大きい制度として「確定拠出年金」があることを知っている読者も多いと思います。大半は企業単位で導入していますが、個人にも門戸は開かれています。税の軽減効果は個人型確定拠出年金がNISAに優る場合があります。 NISA専用口座は日本に居住する20歳以上の方です。一方、個人が掛け金を設定する個人型確定拠出年金の加入資格がある人は約3,600万人と推計されています。 対象者は20...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

年金の制度について①

今回は、年金の種類についてです。 年金には、自分が働いている機関ごとに次の3つの種類があります。 ①国民年金 ②厚生年金保険 ③共済年金 今日は①の国民年金の被保険者(年金をもらうことができる人)についてお話します。 国民年金は、20歳以上の全国民が加入します。 国民年金には被保険者(年金をもらうことができる人)の種類がさらに次の3つに分かれています。 ...(続きを読む)

- 三井 倫実

- (社会保険労務士)

介護サービスを利用するには

![]() 介護サービスを利用するには、介護保険の給付は、保険証を持っているだけでは受けられません。

まず、要介護者は、要介護状態の基準に該当するかどうか、保険者(市町村)が行う要介護認定を受けます。

介護認定では、介護の必要な度合いによって、要支援1・2、要介護1~5に認定され、支給限度額が決まります。

例)三鷹市の場合

1か月の支給限度額

要支援1 4万9,700円

要支援2 10万...(続きを読む)

介護サービスを利用するには、介護保険の給付は、保険証を持っているだけでは受けられません。

まず、要介護者は、要介護状態の基準に該当するかどうか、保険者(市町村)が行う要介護認定を受けます。

介護認定では、介護の必要な度合いによって、要支援1・2、要介護1~5に認定され、支給限度額が決まります。

例)三鷹市の場合

1か月の支給限度額

要支援1 4万9,700円

要支援2 10万...(続きを読む)

- 京増 恵太郎

- (ファイナンシャルプランナー)

経済的に困難に陥った場合の国民年金保険料の免除等について

国民年金の被保険者は、保険料をお支払いになるのですが、経済的に納入が困難になった際には保険料免除制度等があります。 保険料免除制度の対象者は、自営業者や無職などの国民年金第一号日保険者だけです。免除の種類は「法定免除」と「申請免除」があり、その他特例として学生の納付特例制度と「若年者に対する納付猶予制度」があります。 法定免除とは 生活保護による生活扶助を受けている人や、障害基礎年金を受けてい...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国民年金の被保険者の保険料&専業主婦の仕組み

国民年金の被保険者の保険料と支払は第1号被保険者、第2号被保険者、第3号被保険者毎に異なります。 第一号被保険者は 被保険者本人に納付義務があります。(大学生等本人に収入が無い場合には世帯主が連帯して負担します) 平成24年度の保険料は月額14,980円(年間納付額179,760円)です。 前納制度があり、口座振替で1年間前納すると 175,990円になり、3,770円の割引になります。割引率...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国民年金保険料納付率とは?

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 先週、昨年度の国民年金保険料の納付率が過去最低を更新しそうだというニュースがありました。 2011年4月~2012年1月までの納付率は57.6%で、前年同期を0.7...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

国民年金の付加年金は、日本で一番お得な年金です!

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 国民年金の付加年金とは、付加保険料を国民年金の保険料に 上乗せして支払えば、老齢基礎年金に上乗せした年金が終身で 受取れるというものです。 付加年金は、国民年金のみを支払っている第1号被保険者が、 60歳までの期間に、「月々400円」納めれば、老齢基礎年金に終身で 「200円×付加年金保険料納付月数」分の年金額が上乗せされる...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

国民年金保険料の払い方

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 4月になり、国民年金保険料の納付書が日本年金機構から送られてくる時期になりました。 国民年金の保険料は毎年変わり、今年度は月額1万4,980円で昨年度の1万5,02...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

「確定拠出年金」 しくみとメリット・デメリット

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 最近、確定拠出年金のご相談を受けることが多いので、 そのしくみとメリット・デメリットをお伝えしようと思います。 確定拠出とは「毎月いくらの掛金を支払うのか」という金額を決めて、 運用の成果に応じた給付を受取るという意味。 本来の意味から考えると「変動給付年金」という方が しっくりとくるのですが・・・ アメリカでこの制度の...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

自分で作る年金に活用できる公的な制度<個人型確定拠出年金>

先に、国民年金基金をご紹介いたしました。その際にデメリットとして、確定給付ですのでインフレに弱い年金といえると申し上げました。 それを補うための年金として、個人型確定拠出年金をお勧めします。 国民年金に上乗せする確定金額部分は国民年金基金で、そしてインフレへの備え、よりリターンを得たい場合に個人向型確定拠出年金をお考えください。 国民年金の第1号被保険者と第2号被保険者で、既存の企業年金も確定...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

自分で作る年金に活用できる公的な制度<国民年金基金>

ご存知の方も多いとは思いますが、国民年金基金は、国民年金に加入している方たちに向けた制度です。 掛金は、次回に紹介する個人型確定拠出年金とあわせて、 年間81.6万円まで掛けることが出来ます。 ○受け取る年金の金額が加入時に分かる確定年金です。 ご承知のとおり、確定拠出年金は運用成績によって受取額が変わります。 でも、此方は予め分かりますので、リタイア後のキャッシュフローに確実に反映できます...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後 生活設計 施設サービスの利用者の人数等

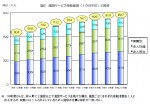

回は居宅サービスの利用者数等をご紹介しました。施設に入られている方はと言いますと、施設サービス受給者数は84.2万人で、うち介護老人福祉施設が43.6万人、介護老人保健施設が32.5万人、介護療養型医療施設が8.4万人となっています。(現物給付9月サービス分)

(厚生労働省介護保険事業状況報告の概要 平成22年11月暫定版より)

第1号被保険者2907万人に対しては約2.9%の方が、介護サー...(続きを読む)

回は居宅サービスの利用者数等をご紹介しました。施設に入られている方はと言いますと、施設サービス受給者数は84.2万人で、うち介護老人福祉施設が43.6万人、介護老人保健施設が32.5万人、介護療養型医療施設が8.4万人となっています。(現物給付9月サービス分)

(厚生労働省介護保険事業状況報告の概要 平成22年11月暫定版より)

第1号被保険者2907万人に対しては約2.9%の方が、介護サー...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

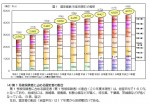

老後 生活設計 介護保険に加入されている方は何人でしょう

前回ご紹介した介護保険の第1号保険者は、平成22年11月末現在2,907万人とされています(厚生労働省介護保険事業状況報告の概要 平成22年11月暫定版より)

介護保険が導入された平成12年度末では2,242.2万人でしたので、10年間で約6,60万人増加しています。いかに凄まじい勢いで高齢化が進んだのかが解ります。読者の皆様が65歳に達するのはいつでしょうか。私は今年66歳を迎えました。

...(続きを読む)

前回ご紹介した介護保険の第1号保険者は、平成22年11月末現在2,907万人とされています(厚生労働省介護保険事業状況報告の概要 平成22年11月暫定版より)

介護保険が導入された平成12年度末では2,242.2万人でしたので、10年間で約6,60万人増加しています。いかに凄まじい勢いで高齢化が進んだのかが解ります。読者の皆様が65歳に達するのはいつでしょうか。私は今年66歳を迎えました。

...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後 生活設計 介護保険とは? 運営主体は区市町村です

高齢者になれば、殆どの方は介護保険を使用することになります。 このため介護保険の仕組みについてご紹介します。 介護保険とは 40歳以上の方が被保険者(保険の加入者)となり、保険料を負担します。介護が必要と認定されたときに、費用の一部(現在は原則10%です)、を支払って介護サービスを利用する制度です。 被保険者とは 原則、日本に居住する40歳以上の方全員が被保険者(保険の加入者)です。 40歳以...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

主婦と年金 過払い分は請求なし?!

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 国民年金の資格変更をし忘れた専業主婦の年金問題で、本来より多く年金を受け取っている受給者約5万3000人に対して、過去5年間の過払い分の返還は、請求しないことになりそうです...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

専業主婦の年金過払い

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 公的年金は、保険料を払うことで、将来年金をもらえる制度です。 原則、25年以上公的年金に加入していなければ、将来年金を受けることはできません。 国民年金...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

専業主婦と年金 新しい救済策で決着?

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 厚生年金や共済年金に加入している夫(第2号被保険者と呼びます)をもつ主婦(第3号被保険者)は、直接保険料の支払いはありませんが国民年金の加入者です。 ところが、夫...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

国民年金保険料値下げ

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 2011年4月から国民年金の月額保険料が今年度より80円下がり、1万5020円になることが決まりました。 1961年(昭和36年)年に国民年金制度が始まって以来、...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

FPと考える企業年金 確定拠出年金の利用

確定拠出年金は原則60歳未満では引き出せません。老後の生活原資である事が求められるからです。昨今の年金受給時期の引き上げは段階的に60歳から65歳に引き上げられていますので、60歳で定年退職した場合最大で5年間無収入の期間ができる事もありえます。 そこの空白期間に上手に確定拠出年金給付を持ってくる事も可能でしょう。つなぎ年金にすると言う事です。これは退職後、雇用継続、再就職の場合にもあてはまりま...(続きを読む)

- 新谷 義雄

- (ファイナンシャルプランナー)

「遺族厚生年金」って何?

会社員や公務員などの第2号被保険者の場合は、遺族基礎年金に「遺族厚生年金」「遺族共済年金」が上乗せされて支給されます。 遺族厚生年金が支給されるには、一定の要件が必要です。 ●遺族厚生年金の受給要件 1.厚生年金保険に加入中(つまり在職中)の被保険者が死亡したとき 2.被保険者の期間中に初診日のある人が、初診日から5年以内に死亡したとき 3.1級2級の障害厚生年金の...(続きを読む)

- 宮里 恵

- (ファイナンシャルプランナー)

「遺族基礎年金」って何?

死亡保障の必要保障額を考える時に、遺族基礎年金のしくみを知っておきましょう。 国民年金に加入している自営業者(第1号被保険者)などが亡くなった場合、一定の要件を満たす遺族は、「遺族基礎年金」が受けられます。もちろん会社員などの第2号被保険者も、受けられます。 ■受給の要件は? ○遺族基礎年金を受けるには、被保険者の死亡当時、次のいずれかに該当していることが必要です。 ...(続きを読む)

- 宮里 恵

- (ファイナンシャルプランナー)

シリーズ13:年金額を増やす方法 会社員の場合

厚生年金に加入している会社員の場合は、会社勤めをしている=国民年金プラスαがある、ということになります。第1号被保険者である自営業の人が、任意で入る年金の「2階建て部分」:国民年金基金や確定拠出年金がもれなくついているという感じです。 では、会社員の方がもっと年金額を増やしたいと思ったらどうしたらよいのでしょう。会社員と自営業者の年金作りの大きな違いは、自営業者は自分の意志で決められるけ...(続きを読む)

- 山中 伸枝

- (ファイナンシャルプランナー)

シリーズ10:年金額を増やす方法 その1

25年ルールを無事にクリアできれば、次は少しでも「将来もらえる年金額」を増やすための努力をしていきましょう。 老齢基礎年金の部分は、「みんなで支えあう、助け合い」なので、自分の老後のためにお金を積み立てているのではありません。 でも増やす部分については、自分のために自分でお金を積み立てる部分です。おまけに積み立てとして将来のために使ったお金は、税金がかかりませんからメリットがあ...(続きを読む)

- 山中 伸枝

- (ファイナンシャルプランナー)

41件中 1~41 件目

- 1

「火災保険」に関するまとめ

-

火災保険のこときちんと知らなかったかも…今からでも覚えて損はないお役立ち情報を専門家が紹介!

皆さんは火災保険の10年を超える長期契約が、2015年10月から廃止になるのをご存知ですか?実質的な値上げとなってしまうため、家計などいろんな場面での影響が考えられます。 しかし一方で、契約している火災保険を見直すチャンスでもあるのではないでしょうか。 そこでこのページでは、長期契約廃止による影響に関してはもちろんのこと、火災保険に関する基本情報や意外と知らない適用条件など、専門家による様々な解説を紹介いたしますので、ぜひ参考にしてみてください。

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。