「相続税評価額」を含むコラム・事例

51件が該当しました

51件中 1~50件目

- 1

- 2

1億円を相続することに!知っておきたい相続税のこと

相続税の改正には大きなポイントが4つ ―――資産のことを考えるとき、相続もキーワードになりますよね?昨年、相続税に関する法律が変わったと聞きましたが… 「『約600万世帯が相続税の負担を迫られる可能性がある』といった情報が流れたことは、記憶に新しいですね。 改正のポイントは大きく4つあります。 1、基礎控除額の減額 2、税率の引き上げ 3、未成年者控除および障害者控除の控除額の増額 4、小...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

Blog201404、会社法

Blog201404、会社法 あると綜合事務所『すらすら図解MBOのしくみ』 『ジョイント・ベンチャー契約の理論と実務』判例タイムズ社 あると綜合事務所『すらすら図解MBOのしくみ』 中央経済社、2012年、本文約160頁。 第1章 MBOの概要 第2章 MBOの形態・目的 第3章 MBOの手続と会社法 第4章 ...(続きを読む)

- 村田 英幸

- (弁護士)

あると綜合事務所『すらすら図解MBOのしくみ』

すらすら図解 MBOのしくみ/中央経済社

¥1,944

Amazon.co.jp

あると綜合事務所『すらすら図解

中央経済社、2012年、本文約160頁。

第1章 MBOの概要

第2章 MBOの形態・目的

第3章 MBOの手続と会社法

第4章 MBOの手続と金融商品取引法

第5章 MBOのファイナンス

第6章...(続きを読む)

すらすら図解 MBOのしくみ/中央経済社

¥1,944

Amazon.co.jp

あると綜合事務所『すらすら図解

中央経済社、2012年、本文約160頁。

第1章 MBOの概要

第2章 MBOの形態・目的

第3章 MBOの手続と会社法

第4章 MBOの手続と金融商品取引法

第5章 MBOのファイナンス

第6章...(続きを読む)

- 村田 英幸

- (弁護士)

あると綜合事務所『すらすら図解MBOのしくみ』

すらすら図解 MBOのしくみ/中央経済社

¥1,944

Amazon.co.jp

あると綜合事務所『すらすら図解

中央経済社、2012年

第1章 MBOの概要

第2章 MBOの形態・目的

本稿では指摘されていないが、以下の点を指摘することができる。

相続税対策として、創業家がいったん株式を上場し、上場株式は時価評価額(市場価格)となるから、...(続きを読む)

すらすら図解 MBOのしくみ/中央経済社

¥1,944

Amazon.co.jp

あると綜合事務所『すらすら図解

中央経済社、2012年

第1章 MBOの概要

第2章 MBOの形態・目的

本稿では指摘されていないが、以下の点を指摘することができる。

相続税対策として、創業家がいったん株式を上場し、上場株式は時価評価額(市場価格)となるから、...(続きを読む)

- 村田 英幸

- (弁護士)

孫正義の銀座ティファニービルの購入は、割の合わない投資なのか?

毎回、破天荒な買収劇で巷の話題をかっさらっていく孫正義率いるソフトバンクですが、今回も銀座ティファニービルを、320億円で購入という離れ業で、周りを驚かせてくれました。 しかし、この購入に対して、ロイターは「関係筋によると、買収金額から得られる期待利回り(キャップレート)は2.6%とみられ、アベノミクス効果への期待から東京都心の不動産価格が回復し始めて以来、最も割高な投資になるという。」と述べて...(続きを読む)

- 川端 雅彦

- (税理士)

個人間の地代の支払いはキケン

税金をかなり勉強されている方から質問されることですが、 このような方法で、何とか所得を分散できないかということがあります。 それは、 建物は自分名義で、 土地の名義が子どもや配偶者さんとした場合に、 土地を借りていることの地代として、 子どもや配偶者さんに地代を払って、 所得を分散しようということです。 まず、この場合、 子どもや配偶者さんが同一生計親族であれば、 支払った地代を経費に...(続きを読む)

- 渡邊 浩滋

- (税理士)

事業承継と株式に関する税金

第7章 事業承継と株式に関する税金 第1 株式等の評価単位 1 取得財産の価額の評価 相続,遺贈又は贈与により取得した財産の価額は,原則として当該財産の取得の時における時価によります(相続税法22条)。そのうち株式及び株式に関する権利の価額は,それらの銘柄の異なるごとに,財産評価基本通達の定める次に掲げる区分に従い,その1株又は1個ごとに評価します(財産評価基本通達168) (1)上場株式 ...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継と相続する自社株式の株価対策

第2 株式の評価方法の適用判定 第5 株価対策 1 株式評価引下げ策 先に述べた自社株の評価方法である類似業種比準価額と純資産価額を引き下げる方法について説明します。 (1) 類似業種比準価額の引下げ 類似業種比準方式は、1株あたりの配当、利益および純資産の各金額について上場の類似業種との対比により評価します。そこで、株式評価を引下げるためには、各要素を引下げることとなり...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継と株式に関する税金

第2章 株式に関する税金 第1 株式等の評価単位 1 取得財産の価額の評価 相続、遺贈または贈与により取得した財産の価額は、原則として当該財産の取得の時における時価によります(相続税法22条)。そのうち株式および株式に関する権利の価額は、それらの銘柄の異なるごとに、財産評価基本通達の定める次に掲げる区分に従い、その1株または1個ごとに評価します(財産評価基本通達168) ...(続きを読む)

- 村田 英幸

- (弁護士)

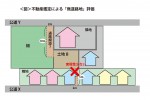

登記所で見ることができる図面やその他の地図

皆様が不動産をお調べになる際に、まず頭に浮かぶのは不動産登記簿の謄抄本(登記事項証明書等)かと思います。実は法務局(登記所)には、図面が保管されていますので、お調べになりたい土地の図面も閲覧が可能です。 図面とは、不動産登記法14条で、土地の位置、区画を明らかにする地図おやび建物所在図を登記所に備えておくこととしています。 不動産登記法14条に基づく地図を14条図面と言いますが、実際には備え付け...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

土地の価格は1物5価の価格体系です

土地には4つの公的な価格と時価という1物5価という複雑な価格があります。 時価(実勢価格)は、実際に売買する際の取引価格です。契約当事者の合意に基づく価格です。一般的には、近隣の売買事例などから査定した価格を参考にします。 毎年三月下旬に、「国土交通省」が決定機関・発表される価格を「公示価格」といいます。調査・発表の目的は売買の目安です。価格の基準日は毎年1月1日元旦の価格です。全国の価格が、...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

事業承継の方法と問題点

第3 事業承継の方法 1 概要 事業承継の方法は,「親族内承継」と「親族外承継」とに大別することができ,「親族外承継」はさらに「役員・従業員等への承継」と「M&A」に分けることができます。 なお,本コラムでは,「親族内承継」,「役員・従業員等への承継」,「M&A」に続く,第4の方法として「信託」を掲げます。 また,本コラムでは,事業承継に際して企業の再生を図る場合や,結果として事業を廃...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継と株式に関する税金

第7章 事業承継と株式に関する税金 第1 株式等の評価単位 1 取得財産の価額の評価 相続,遺贈又は贈与により取得した財産の価額は,原則として当該財産の取得の時における時価によります(相続税法22条)。そのうち株式及び株式に関する権利の価額は,それらの銘柄の異なるごとに,財産評価基本通達の定める次に掲げる区分に従い,その1株又は1個ごとに評価します(財産評価基本通達168) ...(続きを読む)

- 村田 英幸

- (弁護士)

贈与税の非課税廃止の後でも相続時精算課税制度があります。

2011年の贈与税の非課税制度については、以前の記事でご紹介しましたが、

この制度は、今年で廃止されることが決まっています。

しかし、来年以降でも、引き続き利用できる制度が、

「相続時精算課税制度」です。

こちらは期間限定の制度ではありませんので、

2012年以降も利用が可能です。

制度の概要は以下の通りです。

☆対象となる贈与

65歳以上の親から20歳以上の子供への贈与。...(続きを読む)

2011年の贈与税の非課税制度については、以前の記事でご紹介しましたが、

この制度は、今年で廃止されることが決まっています。

しかし、来年以降でも、引き続き利用できる制度が、

「相続時精算課税制度」です。

こちらは期間限定の制度ではありませんので、

2012年以降も利用が可能です。

制度の概要は以下の通りです。

☆対象となる贈与

65歳以上の親から20歳以上の子供への贈与。...(続きを読む)

- 奥山 裕生

- (建築家)

有料老人ホームの入居前にできる相続税対策があります。

有料老人ホームの入居前にできる相続税対策があります。 【法人と個人の税金対策に役立つ神戸の税理士のメルマガ】 最近よくある相続税対策の誤りが、ご自宅に関する相続税対策です。 その中でも、非常に残念なのが、配偶者が有料老人ホームに入居してしまった場合です。 有料老人ホーム(終身利用権付き)に入居すると、たとえ住民票が以前の 自宅のままであっても、相続税を計算するうえでは配偶者の自宅は老人ホーム...(続きを読む)

- 近江 清秀

- (税理士)

兄弟間で不動産売買します。さて、税務上問題のない売買価額は?

兄弟間で不動産売買します。さて、税務上問題のない売買価額は? 【法人と個人の税金対策に役立つ神戸の税理士のメルマガ】 《事例》 XとY(兄弟)は、いずれも父親からの相続により多額の現預金と 貸家等を取得していました。 XとYが将来の生活設計を考えるに当たって 兄弟間で不動産の売買をすることになりました。 売買対象となる物件Aは、Y所有の築年数の浅い賃貸アパートです。 この物件Aの通常の取引価...(続きを読む)

- 近江 清秀

- (税理士)

賃貸アパートを長男に贈与した場合の贈与税はどうなるの???

賃貸アパートを長男に贈与した場合の贈与税はどうなるの??? 【法人と個人の税金対策に役立つ神戸の税理士のメルマガ】 父親が賃貸アパート経営をしていましたが、このアパートは 人気の物件であるため常に満室です。そこで、父親はこのアパートを 長男に贈与しました。 この場合、贈与税の計算を行うに当たってはいくつかのポイントがあります。 まず一つ目のポイントは、賃貸アパートを贈与(所有権移転)した場...(続きを読む)

- 近江 清秀

- (税理士)

路線価とは何の価額か?

平成23年度の路線価が発表されました。 これによると、評価基準額は、全国平均3.1%の下落(前年比) となりました。そして前年からの上昇地点はゼロとなっています。 また、3大都市圏での地価下落率の縮小は顕著で、 特に首都圏では、その傾向が数値ではっきり確認できます。 ◎路線価下落率(前年比) 東京都・・・・・△2.0% 神奈川県・・・・△1.4% 千葉県・・・・・△1.4%...(続きを読む)

- 宮下 弘章

- (不動産コンサルタント)

建築地の使用貸借と賃貸借

親の所有地に子世帯が新築するケースがよくあります。このようなケースの場合、「ただ単に地代を払えば借地できる」と思っている方が多くいらっしゃいますが、実は相続税や贈与税の面ではいくつかの注意点がありますから簡単にご紹介します。

使用貸借と賃貸借の違い

■使用貸借

使用貸借とは、民法上は無償で使用収益する契約のことをいいますが、税務上では、固定資産税相当額以下の金銭の授受しかない...(続きを読む)

親の所有地に子世帯が新築するケースがよくあります。このようなケースの場合、「ただ単に地代を払えば借地できる」と思っている方が多くいらっしゃいますが、実は相続税や贈与税の面ではいくつかの注意点がありますから簡単にご紹介します。

使用貸借と賃貸借の違い

■使用貸借

使用貸借とは、民法上は無償で使用収益する契約のことをいいますが、税務上では、固定資産税相当額以下の金銭の授受しかない...(続きを読む)

- 西垣戸 重成

- (不動産コンサルタント)

不動産の価格を知ろう~相続税評価額~

【初めての方は、事前にこちらをお読みください】 不動産の価格を知ろう 不動産の価格を知ろう~固定資産税評価額~ ■相続税評価額とは 相続税評価額は、相続税や贈与税の税額計算の基となる価格です。 土地については、毎年、国税庁が公表する「財産評価基準書」の路線価図または評価倍率表により算出します。 路線価図に記載される路線価の価格水準は、地価公示価格の8割程度です。 建物の相続税評価額は、固定...(続きを読む)

- 永田 博宣

- (ファイナンシャルプランナー)

不動産の価格を知ろう

「所有している不動産の価格はいくら?」 このように聞かれると、通常は「今売れると思われる価格(いわゆる時価、相場)」を答えるでしょう。 実際に、換金する価値といえばそうなのかもしれません(諸経費や税金は無視)。 ところが、不動産の価格というのは、その目的ごとに違う価格が設定されています。 次のような例を挙げて、「その時使われる不動産の価格」を見てみましょう。 例)一戸建を購入→自宅として...(続きを読む)

- 永田 博宣

- (ファイナンシャルプランナー)

住宅取得資金援助 共有持分とする場合

相続があった場合には必ず持分を相続しましょう。

マイホームを取得する際に、ご両親(祖父母)から資金援助を受けることがあると思います。

その場合の取扱いには、4つの方法があり、今回はその内の共有持分とする場合の取扱いについて説明します。

マイホームの取得資金の援助を受けた場合に、援助資金相当の持分を共有してもらうこともできます。

共有名義とする場合には、それぞれの資金負担...(続きを読む)

相続があった場合には必ず持分を相続しましょう。

マイホームを取得する際に、ご両親(祖父母)から資金援助を受けることがあると思います。

その場合の取扱いには、4つの方法があり、今回はその内の共有持分とする場合の取扱いについて説明します。

マイホームの取得資金の援助を受けた場合に、援助資金相当の持分を共有してもらうこともできます。

共有名義とする場合には、それぞれの資金負担...(続きを読む)

- 佐藤 昭一

- (税理士)

実は住宅取得資金の贈与は...

相続時精算課税制度の有効的な使い方

相続時精算課税制度は、住宅を取得する際に、ご両親からの援助を受けた際に利用される方がほとんどです。

しかし、この相続時精算課税制度を相続税対策として有効に利用しようとするのであれば、住宅取得資金を贈与することはあまり得策ではありません。

住宅は、収入を生み出さない資産だからです。

相続税対策として有効な相続時精算課税制度の利用方法は、...(続きを読む)

- 佐藤 昭一

- (税理士)

「贈与税は減税、相続税は増税」はご存じ?

贈与税と相続税の関係

最近、話題によく上る贈与税。一方、あまり注目されない感じのある相続税ですが、この両者の関係をご存知でしょうか?実は、贈与税法という法律はありません。贈与税は相続税法の中に存在しています。基本的に、財産はその所有者が亡くなった時に被相続人に相続されるものですが、その相続財産が多ければ多いほど、累進課税方式により沢山の税金を納めることになります。

そこで相続発生前に、...(続きを読む)

贈与税と相続税の関係

最近、話題によく上る贈与税。一方、あまり注目されない感じのある相続税ですが、この両者の関係をご存知でしょうか?実は、贈与税法という法律はありません。贈与税は相続税法の中に存在しています。基本的に、財産はその所有者が亡くなった時に被相続人に相続されるものですが、その相続財産が多ければ多いほど、累進課税方式により沢山の税金を納めることになります。

そこで相続発生前に、...(続きを読む)

- 西垣戸 重成

- (不動産コンサルタント)

親族間で不動産売買する際の価格

親族間で不動産売買する際の価格【相続税 節税対策】 【法人と個人の税金対策に役立つ神戸の税理士のメルマガ】 今日は、親族間で不動産売買する際の取引価格に関する 東京地方裁判所の裁判事例をご紹介させていただきます。 一般的に親族間で不動産を売買するときの取引価格は 時価で行わなければ、贈与税のリスクがあります。 今回の裁判事例では、A氏が親族から購入し...(続きを読む)

- 近江 清秀

- (税理士)

贈与による相続対策のメリットとは?

贈与による相続対策の目的は、あらかじめ、相続発生前に相続人予定者等に資産を移転することで、将来の相続税額を減少させ、さらに相続税の納税資金に困らないような対策をとることです。 メリットとして、贈与した資産の相続税評価額が上昇した場合でも、その上昇が相続財産に影響しないことや、贈与者の意思で財産の移転ができるため「争族」の防止につながること等があります。 また、孫への贈与は、相続...(続きを読む)

- 永田 博宣

- (ファイナンシャルプランナー)

小規模宅地等の課税価格の特例とは?

小規模宅地等の課税価格の特例とは、相続や遺贈によって取得した宅地が、被相続人等の居住用、事業用、不動産貸付用に供されていた場合において、それらの宅地のうち一定の面積までについて、通常の相続税評価額から一定割合を減額できる規定です。 減額割合は、被相続人要件(被相続人の相続発生時の利用状況が居住用または事業用である)を満たしていれば50%、さらに、相続人要件(その宅地の相続人がその宅地をそ...(続きを読む)

- 永田 博宣

- (ファイナンシャルプランナー)

相続税の取得費加算の特例とは?

相続により取得した財産を売却した場合、相続税の申告期限から3年以内であれば、譲渡所得の計算において、通常の取得費に一定の相続税評価額を加算することができます(相続税の取得費加算の特例)。 控除される額は、譲渡した者の相続税額×譲渡した資産の課税価格÷譲渡した者の相続税の課税価格(債務控除前)ですが、譲渡したのが土地である場合、譲渡した土地だけでなく、譲渡した者が相続等により取得したすべて...(続きを読む)

- 永田 博宣

- (ファイナンシャルプランナー)

51件中 1~50 件目

- 1

- 2

「相続」に関するまとめ

-

相続や相続税の仕組み、また事前準備、相続発生後の不安に役立つ情報をご提供します!

相続のお悩みは本当に人それぞれ。親族同士で揉める「争族」、また遺言書が見つからない、相続発生後に知らない親族が出てきた…土地や建物の持ち主が分からない!などの問題もよく出てきます。それに加えて平成27年1月の相続税改正後、課税対象者は約5万人増えるとも言われています。 「我が家には関係ない」と思っていると、莫大な相続税が課税されてしまうかもしれません…! どういう人が相続税の課税対象になるのか、また改正内容を事前に知っておくことで自分の相続や、両親など親族の相続時に活かせる可能性が充分あります。相続税の発生、自分の相続のための生前贈与の準備や遺言書作成など、相続発生前~発生後まで幅広く専門家がサポートいたします。 ここでは、相続ってなに?税制改革で何が変わるの?という初歩的な疑問に専門家がお答えします!

「相続税評価額」に関するまとめ

-

相続する不動産の評価額はどう決まるか知っていますか?相続税評価額を知るための基礎知識をまとめました。

お金や株式とは異なり不動産の時価を決めるのは難しいため、不動産の相続税評価額について悩まされている方や提示された相続税評価額を不審に思っている方は沢山いらっしゃると思います。 相続税評価額を決定する方法や税理士、不動産鑑定士によって算出される評価額が違ってくる仕組みなどを知れば対応策を考えることが出来ますね。 専門家プロファイルでは相続税評価に強い専門家の意見やアドバイスをコラムやQ&Aで知ることが出来ます。不動産の相続税評価額に関する基礎知識を見に付けて問題を解決しましょう。

「増税」に関するまとめ

-

消費税、相続税など相次ぐ増税!この大増税にあなたができる対策は?

消費税は2014年に8%、2015年に10%の増税(2014年11月、2017年4月に延期されました)。相続税は2015年、復興税は2013年と相次ぐ増税が決定しています。 今後の経済回復が不透明の中、あなたの家計に大きな打撃となること間違いありません。 この大増税時代に、どんな対策ができるか?何が必要なのか?プロファイルの専門家が増税対策の情報を発信していきます。

「相続対策!生命保険の活用方法」に関するまとめ

-

生命保険に加入しておけば相続税が安くなるって本当?気になる方はチェック!

生命保険に加入しておけば、万が一の時も安心!それだけでなく、現金を持っているよりも相続税対策として有効とご存知でしたか?「万が一」だけでなく、生命保険を自分の死後、大切な家族を守るために相続税対策としても考えてみませんか?なぜ相続税対策として生命保険が選ばれるのか、相続を考えるときに生命保険を選ぶメリットとは、そんなお悩みを専門家が解説!

「相続税対策」に関するまとめ

-

事前の相続税対策で節税が可能です!相続に特化した相続税対策を行いましょう!

相続税っていくらからかかるのかしら?子供に財産を譲ったら相続税は減るのかしら?今住んでる家ってどうすればいいの?新築で家を建てるときに両親からの贈与で税金が節約できるの?贈与税と相続税、どちらも遠いと思っているかもしれませんが、税制改正によってあなたも対象になるかも。相続税はきちんと対策することで節税できるかもしれません!相続に特化した専門家たちがあなたのお悩みをサポートします!!

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。