「個人向け国債」を含むコラム・事例

106件が該当しました

106件中 51~100件目

R&I日本国債の格付けをトリプルAから1段階格下げ

昨2011年12月21日に格付投資情報センター(R&I)が日本国債の格付けをトリプルAから一段下げ、AA+としました。既に欧米の格付け会社はAA-レベルに下げております。

事前にR&Iが格下げを予告していたこともあり、これによる市場(国債の引き受けや価格の低下)には影響がありませんでした。

R&Iが同日公表したレポートでは、社会保障改革の負担増が先送りされたことなどを指摘しています。消費税の増額...(続きを読む)

昨2011年12月21日に格付投資情報センター(R&I)が日本国債の格付けをトリプルAから一段下げ、AA+としました。既に欧米の格付け会社はAA-レベルに下げております。

事前にR&Iが格下げを予告していたこともあり、これによる市場(国債の引き受けや価格の低下)には影響がありませんでした。

R&Iが同日公表したレポートでは、社会保障改革の負担増が先送りされたことなどを指摘しています。消費税の増額...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

貯蓄性保険は保険料に予定利率を掛けて検討しましょう

昨年10月25日の日経新聞に貯蓄保険利回り最低水準との記事が掲載されています。

常々、保険の貯蓄は効率が劣る、付加保険料分が大きいと述べておりますので、大変気になり、記事中に、一時払い型の養老保険(死亡保険金と満期保険金が同額の保険)の保険料と利率が載せてありましたので、試算してみました。

S生命保険の例では、保険金500万円、満期10,年、予定利率が1.55%(08年前後の利率)の場合では保...(続きを読む)

昨年10月25日の日経新聞に貯蓄保険利回り最低水準との記事が掲載されています。

常々、保険の貯蓄は効率が劣る、付加保険料分が大きいと述べておりますので、大変気になり、記事中に、一時払い型の養老保険(死亡保険金と満期保険金が同額の保険)の保険料と利率が載せてありましたので、試算してみました。

S生命保険の例では、保険金500万円、満期10,年、予定利率が1.55%(08年前後の利率)の場合では保...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国内債券における分散の方法

前回は、個別株式を購入する際の分散をご説明しました。今回は国内債券で分散を測るには、をご説明します。 ご承知とは思いますが、国内債券には為替リスクはありませんが、信用リスクも在り、流動性リスク、特に金利変動のリスクが有ります。海外債券や国内株式に比べ、リスクは低いのですが、その分リターンも少なくなります。私の持つソフトでの2009年の試算はリターンは0.9%、リスク(標準偏差)はあるとは言え3....(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産配分を決めてからポートフォリオの検討へ(定期預金等)

前回は、夫々の資産のリターンとリスクの関係を見ながら、ご自身の資産配分(アセットアロケーション)の本心を決めましたら、夫々の資産の中で、購入する銘柄をご検討ください。 銘柄選定に自信のある方を別にして、その資産の中でも分散投資をお勧めしています。 定期預金に資産の20%を配分することとした場合でも、どの銀行に預けるかは悩ましいものです。半年定期、1年定期、2年・・・・、その他に金利も検討しなけれ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

保有金融商品のパフォーマンスを確認しましょう

投資・資産運用をされた際に、自分が購入した投資信託等の成績は、良かったのかどうかが気になります。

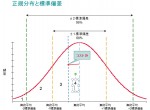

100万円の投資で5万円利益が出た、良かった! 良かった!で終わらずに、どの程度良かったのかが解る一つのメジャー(測度)があります。それはシャープレシオです。

シャープレシオとは

投資・資産運用の際にリスク(不確実性)を取ります。そのリスク(標準偏差)に対して、そのり寸に対して、どの程度のリターン(...(続きを読む)

投資・資産運用をされた際に、自分が購入した投資信託等の成績は、良かったのかどうかが気になります。

100万円の投資で5万円利益が出た、良かった! 良かった!で終わらずに、どの程度良かったのかが解る一つのメジャー(測度)があります。それはシャープレシオです。

シャープレシオとは

投資・資産運用の際にリスク(不確実性)を取ります。そのリスク(標準偏差)に対して、そのり寸に対して、どの程度のリターン(...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本国債のデフォルトについて考える

前回まで、国債の行方について悲観的な見通しを述べて参りましたが、日本国債のデフォルト(金利の支払い停止、償還の停止等)が有るのかと言いますと、その可能性は当面(かなり長期間になります)は低いと、私は考えています。 利子の支払の面から考えますと、既存の国債分の金利は、一部を除き固定金利で発行されています。従いまして、販売する為の新発債の金利は上がりますが、すぐに利子の支払額が増える訳ではありません...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

個人向け復興債売れ行き順調

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 2011年12月に募集を開始した「個人向け復興国債」の売れ行きが順調だったようです。 金額は、合計で7,454億円。9月の応募額のおよそ2倍だったようです。 使い...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

資産運用 債券=公社債を保有するメリットとデメリット

重要な金融商品として、株式と債券がありますが、株式よりも債券は、解りにくい商品かと思います。これから数回かけて、債券とは何かを考えて参ります。 債券は、国、地方自治体、地方公共団体、民間企業、または外国の政府や法人などが、投資家から資金を借り入れ、その代わりに発行する一種の借金の証文「借用証書」です。日本国債や東電債などが有名ですが、東京都債、ソフトバンク債など、様々な社債が在ります。 借用証...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 基礎知識 資産配分(アセット・アロケーション)とは?

![]() 日本に本店のある銀行の定期預金は、元本1,000万円とその利子が預金保険制度で保証されていますが、低リターンです。

また、日本の債券のうち個人向け国債も元本が保証されていますが、現時点での利率はやはり低いものになります。

そこで期待リターンを上げるには国内株式と外国株式への投資が欠かせません。

此処での注意点は、外国債券のリターンは為替の影響で、長期的にはかなり低いものになります。

イボットソ...(続きを読む)

日本に本店のある銀行の定期預金は、元本1,000万円とその利子が預金保険制度で保証されていますが、低リターンです。

また、日本の債券のうち個人向け国債も元本が保証されていますが、現時点での利率はやはり低いものになります。

そこで期待リターンを上げるには国内株式と外国株式への投資が欠かせません。

此処での注意点は、外国債券のリターンは為替の影響で、長期的にはかなり低いものになります。

イボットソ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 日本国債は、ほぼリスクなしの単利の商品です

リスクの無い商品として頭に浮かぶものは、日本国債では無いでしょうか。 ひとつ誤解があります。通常の利付国債は、確かに償還時まで保有すれば、額面金額≒元本が償還されます。 債券は日々取引されていて、価格が変動しています。従って、発行後の既発国債は額面より安く買えることもある半面、途中で売却すると元本割れが起きることもあります。 そして、金利が変動すると償還前の国債価格も大きな変動が生じます。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後生活設計老後の生活費と貯蓄額の目安平成22年家計調査より

![]() 老後の生活費の必要額が、金融機関のPRで広報されています。

その際に資金が1億円必要などとされていることが有ります。

これを読めば、殆どの一般消費者は1億円の貯蓄を保有されていませんし、退職金で1億円頂ける方は極めて少ないので、将来を心配されると思います。

ところで、現在の高齢者世帯の家計収支がどのようになっているかのを示すデータが有ります。それは、家計調査です。

私が常時チェックしている総務省...(続きを読む)

老後の生活費の必要額が、金融機関のPRで広報されています。

その際に資金が1億円必要などとされていることが有ります。

これを読めば、殆どの一般消費者は1億円の貯蓄を保有されていませんし、退職金で1億円頂ける方は極めて少ないので、将来を心配されると思います。

ところで、現在の高齢者世帯の家計収支がどのようになっているかのを示すデータが有ります。それは、家計調査です。

私が常時チェックしている総務省...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

「個人向け復興債」発行が決定

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 東日本大震災の復興や、円高対策を柱にした総額で12兆1,025億円の第3次補正予算案が、先週21日に閣議決定されました。 これを受け、必要な財源を賄うため総額で11...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

住宅購入の為の自己資金の作り方!!

自己資金 頭金を用意することで購入する物件、借り入れ可能額も変わってくる。安心した資金計画を立てておきたい。 チェック1 ・いつまでにいくら貯めるかを把握する ・いつまでにいくら貯めるかを決めたら毎月いくら貯めないといけないか計算する ・きちんとした家計簿をつけて使途不明金の額を少なくする チェック2 積立制度の活用 ・財形住宅融資の活用 ・自動積立定期預金の活用 ・自動積...(続きを読む)

- 大谷 剛史

- (ファイナンシャルプランナー)

「個人向け国債」発行額過去最低

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 3月3日から、春の個人向け国債の募集がはじまっています。 金利は、変動10年物の初回金利が0.51%(税引後0.408%)、固定5年が0.52%(税引後0.41...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

個人向け国債新商品!?

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 財務省は、個人向け国債の商品性を見直す方針を決めたようです。 低金利下で販売低迷が続く中、商品設計を工夫することで、少しでも個人投資家の購入意欲を高めて安定消化を...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

日経ヴェリタス投信番付1位は?!

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 日本経済新聞社が、投資家の人気と運用の効率で2010年に最も健闘した投資信託を選ぶ「日経ヴェリタス投信番付」をまとめ発表しました。 対象は公募の追加型株式投資信託。...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

2010年7月の個人向け国債

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 財務省が、15日にはじめて発行する固定金利「3年物の個人向け国債」の販売額が592億円と、厳しいスタートとなりました。 長期金利の低下で利回りが年0.19%(税...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

個人向け国債が売れない・・・!

個人向け国債の販売が過去最低のようです。03年度に本格的に国債の個人向け販売が始まって以来、最低。 政府は個人向け国債で2兆円の調達を見込んでいるが、どうも国債の消化ができないようです。 だって金利が5年で0.44%、10年で0.45%でしょ。1年のネット定期の方が利率良いではないですか。そりゃ買わないですよ。 しかしこのままで良いわけがないでしょうから政府も何とかするでしょうが、本当...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

個人向け国債発売、金利は・・・

個人向け国債が3日から募集を始めます。 その金利は、固定金利の5年物の表面利率は0.44%で、発行を開始した2006年1月以降では最低となる。中長期金利の低下を背景に、前回(10月発行分、0.6%)よりも一段と低下した。 また変動金利の10年物については、表面利率が0.45%。 何とまあ超低金利ですね。よほど選択肢がなければ国債を購入する人も少ないでしょう。まだまだ景気悪いので国債の金...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

今週のコラム(2009/3/29)

2009.3.26 個人向け国債(人生のための!資産運用) 2009.3.23 高すぎる利回りに注意(不動産投資・REIT入門) 相続Q&A 不動産Q&A 【相続・不動産コンサルティング】 FP会社フリーダムリンク 不動産売却・土地売却・マンション売却(続きを読む)

- 永田 博宣

- (ファイナンシャルプランナー)

老後にむけた貯蓄方法。オススメは?

【 老後の貯蓄に関するご相談 】 こんにちは。 老後にむけた貯蓄方法について質問があります。 月に1万円、2万円程度ですが、少しづつ貯めたいと考えています。 今、36歳なのですが、老後の生活の足しになればと思います。 貯蓄する方法ですが、定期預金にするか、個人年金保険にするか 迷っています。投資はあまりやりたくありません・・。 金利の時代、賢い貯...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

元本割れが無い、またはリスクが低い商品での運用

元本が保証されていて、リターンの高い商品はありませんが、元本割れが無いか低い商品と運用方法をご紹介します。 1.会社で財形制度を整えている場合は、一般財形での積立をお勧めします。税の優遇等はなくなりましたが、給与から天引きされるため、確実に貯まります。預金での貯蓄のため元本は割れません。 2.財形制度が無い場合には、定期預金の毎月積立がお勧めです。ネットバンクの1年物は市中金利...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

教育資金の貯め方は?どの程度蓄えておくべき?

【 貯蓄に関するご相談 】 こんにちは。 いつもためになるメルマガ、ありがとうございます。 質問があり、メールします。 一つ目に、子どもの教育資金の貯め方についてです。 現在、1才4ヶ月の娘がいます。 保険などには一切入っておらず、今は娘用の貯蓄もしていません。 ですが、将来的なことを考えて今から貯め始めようと思っています。 とりあえず、児童手当1万円を...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

郵便局で、払い済みか解約かを相談しました!

昨日、郵便局に行き、 学資保険の払い済みまたは解約を相談しました。 すると、私の学資保険を払い済みにするためには あと60万程度足りず、2009年10月にその年の保険料を 払い込んだ時点でしか払い済み変更できない と言われました。 私は学資保険の最低保障金額は 50万だと思っていたので今年の10月に条件を満たすと考えていたのですが、 私の入った育英学資保...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

個人向け国債について教えてください。

個人向け国債について教えて下さい。 今、募集中の国債の購入を考えているのですが、 主人に反対されています。 今の日本の情勢で果たして5〜10年長期の国債が 安心できるものなのか・・・・? 素人レベルで申し訳ないのですが、 ご返答いただけると嬉しいです。 ちなみに、私は購入しています。 理由は 1.定期預金よりも利率がよい 2...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

マネーコラム 2008年7月号「貯蓄から投機へ?」

「貯蓄から投機(ギャンブル)へ?」 販売が伸び悩んでいる「個人向け国債」。これにくじを付け、販売を促進しようと する案が財務省の中で浮上している。 実際海外に目を向けると、イギリスでは「プレミアムボンド」の名でくじ付きの国債 が販売されており、50年以上も前から「宝くじ」感覚で国民に定着しているという。 利息がつかない代わりに、毎月の抽選により最大で約2億円の賞金が...(続きを読む)

- 服部 英樹

- (ファイナンシャルプランナー)

キャンペーン金利を選ばれる前に

現在、各銀行でキャンペーン金利を競っています。 検討されているキャンペーン金利で預けいれをされる前に、熟慮され、試算をされ御選び下さい。 注意点は 1.仕組み預金は金利が高いのですが、その分リスクが高くなっています。また、通常は決められた期間内に解約すると思わぬ手数料が掛かります。 何れでもないですね。また仕組みはきちんと理解できていらっしゃいますか? ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

学資保険の加入、継続するべき?

いつもメルマガの最初から最後まで、欠かさず拝見させて いただいております。 さて、先日学資保険についての相談が掲載されておりました。 実は私の娘は生まれてすぐに学資保険に加入し、 現在小学校6年生になりました。 先日扁桃腺切除の手術を受けるために入院したので、 その請求を行ったところ、対応がわかりにくい上に、不親切でした。 また、結局手術は対象外ということで一切費...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

債権の金利と景気の関係?

景気がよくなると株価が上がり金利も上昇する。 その反面債券価格が下がるといわれていますが、その仕組みを詳しく教えてください。 債券価格が上昇すると利回りが下がり、債券価格が下降すると利回りが上がる理由は何故ですか? 個人向け国債では、上記のように景気がよくなると国債の金利も下がるのでしょうか? 債券の定価を100円とします。しかし、定価より安く売ったり高く売ったりできるのが...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

資産の増やし方を教えてください!

資産運用についてちょっとご相談がございます。 私はこの度結婚いたしました。 現在は、共有財産以外に私名義の貯金が50万円ほどあります。 今後は、家計のやりくりで日々は何とかしていくつもりなので、この50万円には手をつける予定がありません。 今は普通預金に預けていますが、もっと金利のよいものへと移した方がいいのかと考えています。 株はよくわからず、リスクも高そうなので今のところ検...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

投資信託の選び方(2)−絞込み法

![]() 「投資をしたいので、何が良いでしょうか?」といきなり言われて答えに窮することがあります。

答えはその方の家族環境、生活資金事情、資産全体の額、投資の経験、等によって答えが変ってくるからです。

そのお金の目的やその方の属性によって答えは変ってきます。

1.投資経験が少ない方

投資経験の浅い方には、元本保証は無いけれど、きわめてリスクの少ない物をお勧めします。

たとえば、個人向け国...(続きを読む)

「投資をしたいので、何が良いでしょうか?」といきなり言われて答えに窮することがあります。

答えはその方の家族環境、生活資金事情、資産全体の額、投資の経験、等によって答えが変ってくるからです。

そのお金の目的やその方の属性によって答えは変ってきます。

1.投資経験が少ない方

投資経験の浅い方には、元本保証は無いけれど、きわめてリスクの少ない物をお勧めします。

たとえば、個人向け国...(続きを読む)

- 小林 治行

- (ファイナンシャルプランナー)

冬のボーナス大作戦! プレゼントと言えば・・・

金融機関のボーナスキャンペーンの定番といえば、プレゼントです。 前回ご紹介した個人向け国債をお買い上げのお客さまへギフト券のプレゼントなどは典型的な例ですね。 先日日経新聞の広告でこんなプレゼントを発見してしまいました。 なんと幸せを呼ぶ金の純金のふくろうby 田中貴金属工業株式会社。お値段は8万3400円相当!!全員プレゼントではなく、抽選ですが・・・ す...(続きを読む)

- 山中 伸枝

- (ファイナンシャルプランナー)

冬のボーナス大作戦!個人向け国債5年型

個人向け国債5年型は、個人向け国債10年型と異なり固定金利です。つまり発売時点でお約束された金利が5年間ずっと続くもの。 12月12日に発表された2007年1月15日に発売される個人向け国債5年型の金利は1.2%。 この金利皆さんにはどう映りますか? 10年型が0.84%でしたらか、スタート時の金利は確かに高いですね。 でも5年間金利が変わらないという点に着...(続きを読む)

- 山中 伸枝

- (ファイナンシャルプランナー)

冬のボーナス大作戦!個人向け国債を極める

1万円から購入でき、しかも今後期待される金利上昇で更に得する可能性もある個人向け国債 10年型 来年1月15日に発売される個人向け国債変動10 第17回債の初回金利は0.84%と発表されました。前回発売された第16回債の初回金利が0.92%でしたからちょっとザンネンって感じでしょうか。 個人向け国債変動10の一番のメリットは、金利が変動すること。つまり今後5年、10年のスパンで...(続きを読む)

- 山中 伸枝

- (ファイナンシャルプランナー)

106件中 51~100 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。