「複利」を含むコラム・事例

174件が該当しました

174件中 51~100件目

使いずらいNISAを上手に利用するポイント

現況、様々なメディア、銀行・証券会社等の金融機関から、来年1月1日から始まる、NISAの情報が発信されています。このコラムでも、売り手でなく使用者の立場から、口座選び・商品選びの一助になるよう、情報をお伝えします。 ★NISA利用の注意ポイント 上限100万円までは、一括投資と分割投資が可能です。年の初めや底値と思われる時に100万円投資する方法もありますが、タイミング投資は、高値で購入する...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

碓井光明「難解条文例 相続税法20条1項、法人税法22条1項2項」

碓井光明「難解条文例 相続税法20条1項、法人税法22条1項2項」 法学教室145号 条文の規定が複雑すぎて難解な例として相続税法20条がある。 逆に条文の規定は難解ではないが、解釈が難解である例として、相続税法11条の2や、法人税法20条1項2項を挙げられている。 相続税法の課税価格は時価である。しかし、時価を具体的に計算するためには、財産評価基本通達によらなければならない。 法人税法20条...(続きを読む)

- 村田 英幸

- (弁護士)

取材報告「誰でもできる自分年金対策」

![]() 先日、アブラハム・グループ・ホールディングス株式会社(http://abraham-holdings.co.jp/)の子会社で海外投資専門の投資助言会社、アブラハム・プライベートバンク株式会社(http://abraham-bank.co.jp/)へ取材をさせて頂きに東京虎ノ門へ行ってまいりました。

広島にいると触れる機会が少ないですが、東京では電車の広告やテレビコマーシャルなど...(続きを読む)

先日、アブラハム・グループ・ホールディングス株式会社(http://abraham-holdings.co.jp/)の子会社で海外投資専門の投資助言会社、アブラハム・プライベートバンク株式会社(http://abraham-bank.co.jp/)へ取材をさせて頂きに東京虎ノ門へ行ってまいりました。

広島にいると触れる機会が少ないですが、東京では電車の広告やテレビコマーシャルなど...(続きを読む)

- 吉野 裕一

- (ファイナンシャルプランナー)

取材報告「誰でもできる自分年金対策」

![]() 先日、アブラハム・グループ・ホールディングス株式会社(http://abraham-holdings.co.jp/)の子会社で海外投資専門の投資助言会社、アブラハム・プライベートバンク株式会社(http://abraham-bank.co.jp/)へ取材をさせて頂きに東京虎ノ門へ行ってまいりました。

広島にいると触れる機会が少ないですが、東京では電車の広告やテレビコマーシャルな...(続きを読む)

先日、アブラハム・グループ・ホールディングス株式会社(http://abraham-holdings.co.jp/)の子会社で海外投資専門の投資助言会社、アブラハム・プライベートバンク株式会社(http://abraham-bank.co.jp/)へ取材をさせて頂きに東京虎ノ門へ行ってまいりました。

広島にいると触れる機会が少ないですが、東京では電車の広告やテレビコマーシャルな...(続きを読む)

- 吉野 裕一

- (ファイナンシャルプランナー)

貯金はいつから始めるのがいいのでしょう?

こんにちは、1日3分マネーレッスン!

「奥様の【へそくり】セミナー」講師のファイナンシャルプランナー藤原です。

メニュー/アクセス/電話をかける/メールで予約

貯金はいつから始めるのがいいのでしょうか?

答えは簡単。

はい。ありがとうございます先生。

「早ければ早いほどいい」ですよー。

特に複利運用の金融商品で運用した場合は、時間が経つに連れて、その効果がどんどん増...(続きを読む)

こんにちは、1日3分マネーレッスン!

「奥様の【へそくり】セミナー」講師のファイナンシャルプランナー藤原です。

メニュー/アクセス/電話をかける/メールで予約

貯金はいつから始めるのがいいのでしょうか?

答えは簡単。

はい。ありがとうございます先生。

「早ければ早いほどいい」ですよー。

特に複利運用の金融商品で運用した場合は、時間が経つに連れて、その効果がどんどん増...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

これを知っているのと知らないとでは、お得感が全く違います!

こんにちは、隣のママよりちょっと贅沢しませんか! 「奥様の【へそくり】セミナー」講師のファイナンシャルプランナー藤原です。 メニュー/アクセス/電話をかける/メールで予約 マネーセミナーを受けた方のご感想を掲載させて頂きますね。 ◆今回の「お金の勉強会」は参考になりましたか。 ・大変参考になりました ◆特に印象に残った点があれば教えてください。 家計簿は以前付けて...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

金融商品の「利回り」と「利率」の違いに注意しましょう。

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 金融商品のパンフレットに「利回り」で表示されているものと、 「利率」で表示されているものがあります。 同じ投資金額、同じ期間、同じパーセンテージだとしても、 「利回り」と「利率」は違ってきます。 どちらが高くなるかといいますと、「利回り」です。 金融機関は少しでも耳ざわりの良い「利回り」表示で...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

お金を貯める時期は、早ければ早いほどいいです。

我が家にカニが来ました^^

今年初、いや今年度初です!

カニとかエビは茹でると殻が赤くなりますが、これは殻に含まれているアスタキサンチンと呼ばれる色素が原因なのだとか。

この色素はタンパク質とくっついている間は、青緑がかった茶色をしているらしいのですが、熱を加えてタンパク質と離れると赤色になる性質があるようです^^

こんにちは、人よりちょっとお金に強くなる!

「子育て世代のため...(続きを読む)

我が家にカニが来ました^^

今年初、いや今年度初です!

カニとかエビは茹でると殻が赤くなりますが、これは殻に含まれているアスタキサンチンと呼ばれる色素が原因なのだとか。

この色素はタンパク質とくっついている間は、青緑がかった茶色をしているらしいのですが、熱を加えてタンパク質と離れると赤色になる性質があるようです^^

こんにちは、人よりちょっとお金に強くなる!

「子育て世代のため...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

定期借地権付建物の場合の住宅ローン控除(保証金方式)

平成24年の確定申告をそろそろ準備する時期となりました。 所得税の確定申告は平成25年2月18日から平成25年3月15日までになります。 還付申告については、2月18日以前でも提出することができます。 贈与税の確定申告は、平成25年2月1日から平成25年3月15日までになります。 確定申告は期限内に提出をしないと適用を受けられない特例もございます。 期限内に提出できるように今から早めにご準...(続きを読む)

- 佐藤 昭一

- (税理士)

インフレ率と将来の物価と家計・貯蓄への影響、国の債務残高および住宅ローンの関係

アベノミクスでインフレターゲットを2%とする方針が語られています。 一方、私のコラムで3ヶ月に1回政府の債務残高を取り上げて紹介しています。また、金利は実質金利で確認することも紹介しています。これらの関係をインフレ率を任意の数値に変えることで、どの様になるのかを説明いたします。 表は、2012年末の物価を100とした場合、インフレ率によって現在から10年後の2023年に物価はどのようになるの...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

●●こそが、宇宙で最も強力な力だ。

「●●こそが、宇宙で最も強力な力だ」

さて、●●にはどんな言葉が入るでしょう?

かの有名なアルベルト・アインシュタインの言葉です。

こんにちは、人よりちょっとお金に強くなる!

「お金と保険の勉強会」講師のファイナンシャルプランナー藤原です。

勉強会の感想/個別相談の感想

メールで相談/勉強会・個別相談ご予約

正解は「複利」でした^^

「複利」とは、金利の種類のこと。

...(続きを読む)

「●●こそが、宇宙で最も強力な力だ」

さて、●●にはどんな言葉が入るでしょう?

かの有名なアルベルト・アインシュタインの言葉です。

こんにちは、人よりちょっとお金に強くなる!

「お金と保険の勉強会」講師のファイナンシャルプランナー藤原です。

勉強会の感想/個別相談の感想

メールで相談/勉強会・個別相談ご予約

正解は「複利」でした^^

「複利」とは、金利の種類のこと。

...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

投資・貯蓄に役立つ本「むしろ暴落しそうな金融商品を買え!」吉本佳生著をお薦めします

投資・貯蓄をされる方に、リスクの大きさに関する認識を得る本として、吉本佳生著「むしろ暴落しそうな金融商品を買え!」幻冬舎新書 820円+税を一読をお勧めします。 著者の吉本氏はこれまでにも、「金融工学の悪魔」(日本評論社)、「金融広告を読め」(光文社新書)、「スタバではグランデを買え!」(ダイヤモンド社)、「確率・統計で分かる(金融リスク)のからくり」(講談社)「数字のカラクリを見抜け」(PHP...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

【12/18書評】むしろ暴落しそうな金融商品を買え! (幻冬舎新書)

こんにちは。考動型営業コンサル@竹内です。書評をご紹介します。では本日はこちら↓

むしろ暴落しそうな金融商品を買え! (幻冬舎新書)

■----------------------------------------------------

私の5段階評価 ★★★★☆ 4

今後は一体どのような金融商品を買えばいいか、

それが暴落しそうなものを狙う事だと

本書では書かれている。

その理由とし...(続きを読む)

こんにちは。考動型営業コンサル@竹内です。書評をご紹介します。では本日はこちら↓

むしろ暴落しそうな金融商品を買え! (幻冬舎新書)

■----------------------------------------------------

私の5段階評価 ★★★★☆ 4

今後は一体どのような金融商品を買えばいいか、

それが暴落しそうなものを狙う事だと

本書では書かれている。

その理由とし...(続きを読む)

- 竹内 慎也

- (営業コンサルタント)

金融資産運用の見直し‐投資信託⑦

今日は不幸にして買った投資信託が大幅に値下がりして『塩漬け』状態になった場合の対処法について書いてみたいと思います。 銀行や証券会社で勧められるがままに投信を買ったら、運悪く値下がりしてしまったので、買った値段近くにもどるまでじっと待とう、と考えている方は結構いらっしゃるのではないですか? 当初購入価格が10,000円で9,000円に下がった時は大騒ぎしたが、そのうち値段が戻るだろうと思...(続きを読む)

- 西内 純

- (ファイナンシャルプランナー)

金融資産運用の見直し‐投資信託④

前回、投資信託には運用方法によりアクティブファンドとインデックスファンドがあり、長期で腰を据えてじっくりと資産形成したい場合には、手数料も少ないインデックスファンドが良いという話をしました。 インデックスファンドというのは市場平均と同じ動きをするように設計されたファンドですが、代表的なものでは株価、債券価格の指数があります。 株価、債券価格も市場別に日本、日本を除く先進国、新興国というように分...(続きを読む)

- 西内 純

- (ファイナンシャルプランナー)

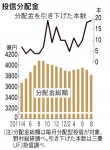

【時事解説:日経記事】「投信分配金の下げ相次ぐ 7・8月、…

日経電子版に、次のような記事が掲載されていました。

【抜粋開始】

http://www.nikkei.com/article/DGXNASGD2201T_V20C12A9MM0000/?dg=1

資産運用会社が投資信託の分配金を相次いで引き下げている。分配金を減らしたファンドは7月が18本、8月は19本と前年同月のほぼ4倍に達した。世界的な金利低下や円高進行で運用益が減っていることが主...(続きを読む)

日経電子版に、次のような記事が掲載されていました。

【抜粋開始】

http://www.nikkei.com/article/DGXNASGD2201T_V20C12A9MM0000/?dg=1

資産運用会社が投資信託の分配金を相次いで引き下げている。分配金を減らしたファンドは7月が18本、8月は19本と前年同月のほぼ4倍に達した。世界的な金利低下や円高進行で運用益が減っていることが主...(続きを読む)

- 真鍋 貴臣

- (ファイナンシャルプランナー)

金融資産運用の見直し-投資信託②

前回は日本の投資信託の生い立ちに起因する問題として、販売会社が販売手数料を稼ぐ目的で、ちょっと見、魅力がありそうに見える投信を湯水の如く作ってきたので、投信の本数は多いが, 大半が短命で、投資家にとって魅力ある金融商品に育ってこなかった、と申し上げました。 最近になって、ネット証券の参入や、外国籍の投資信託が入ってきたことから、ようやく販売会社本位のスタイルが改まりつつあります。 でも、証券会...(続きを読む)

- 西内 純

- (ファイナンシャルプランナー)

新タイプのETF(レバレッジ型・インバース型))が上場されています

これまで、ご紹介してきました、ETF(上場投信)は対象とする指数に連動するタイプのものでした。これらのETFは原則、対象とする指数の動きを忠実に反映するように設計されています。 これとは異なり、対象とする指数が1動いた時に2倍動くように設計されたETFが開発されています。この指数はTPIXレバレッジ(2倍)指数、日経225レバレッジ(2倍)指数で、前者に連動する銘柄は東京証券所に、攻守に連動する...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

退職後の資産運用(続き)

前回のブログの続きです。 前回は現役時代に資産運用経験のない方達が退職金をもらうと、陥りそうな失敗のケースを見てきました。 今日は、現役時代、資産運用経験のある方で、リーマンショック以降のここ数年の厳しい投資環境の中で、資産運用で良い思いを出来なかった人達への助言です。 「あつものに懲りてなますを吹く」と言うことわざがあるように、下手な投資をすると大事な老後資金がなくなってしまうと、ビビッて銀...(続きを読む)

- 西内 純

- (ファイナンシャルプランナー)

メンタルアカウンティング

昨日の話の続きですが、行動ファイナンス理論の一つにメンタルアカウンティングというのがあります。即ち、人は同じお金であっても、その入手方法や使途あるいはそのお金への認識のしかたに応じて、時に無意識に重要度を分類し、扱い方を変えているということです。 例えば少額な買い物においては、50円の値差を大いに気にするが、同じ50円でも多額な買い物においてはその値差をほとんど気にしないといったようなことです...(続きを読む)

- 西内 純

- (ファイナンシャルプランナー)

定期借地権付建物の場合の住宅ローン控除(保証金方式)

平成23年の確定申告をそろそろ準備する時期となりました。 所得税の確定申告は平成24年2月16日から平成24年3月15日までになります。 還付申告については、2月15日以前でも提出することができます。 贈与税の確定申告は、平成24年2月1日から平成24年3月15日までになります。 確定申告は期限内に提出をしないと適用を受けられない特例もございます。 期限内に提出できるよう...(続きを読む)

- 佐藤 昭一

- (税理士)

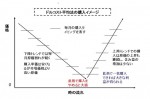

資産運用 リターンについて考える(算術平均と幾何平均の実例)

今回は、投資の基礎知識として、リターンの把握について考えます。

例えば、昨年100万円を投資して、年末に10万円の利益が出て、110万円になった場合には、収益率は10%と為ります。今年10%の損失が出た場合の損失額は幾らでしょう。答えは11万円です。

この場合の平均値は10%+ (- 10%)÷2年=0% と算出されます。

でも、元本に対する損失が1万円出ています。実はこの場合の平均を算...(続きを読む)

今回は、投資の基礎知識として、リターンの把握について考えます。

例えば、昨年100万円を投資して、年末に10万円の利益が出て、110万円になった場合には、収益率は10%と為ります。今年10%の損失が出た場合の損失額は幾らでしょう。答えは11万円です。

この場合の平均値は10%+ (- 10%)÷2年=0% と算出されます。

でも、元本に対する損失が1万円出ています。実はこの場合の平均を算...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 基礎知識 ETFと再投資について

再投資について 取引方法のなかで、現状日本の証券会社が扱う国内外のETFの分配金は 全て払い出されるためファンドで可能な再投資が出来ません。 通常、当該ETFが保有する株式等から得られるインカムゲインは、信託報酬等の経費を引いたのちの余剰が分配金として払いだされます。 私はこのことがETFの最大の弱点と考えています。 再投資は複利で運用という効率的な手法ですので、長期投資では重要なポイント...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 基礎知識 時間分散としてドルコスト平均法は有効か

前回と前々回の基礎知識で銘柄の分散と国や市場の分散をお勧めしてきました。

次にお勧めするのは、時間の分散です。ただし、これは必ずしもリターンに繋がるものではありません。

効率的市場仮説では、明日の価格はランダムで予測不能とされています。また、効率的な市場では無い事例・アノマリーや、人は感情に左右されるため、歪みが生じることが報告されています。とはいえ、我々一般投資家が、それら市場の歪みをキャッ...(続きを読む)

前回と前々回の基礎知識で銘柄の分散と国や市場の分散をお勧めしてきました。

次にお勧めするのは、時間の分散です。ただし、これは必ずしもリターンに繋がるものではありません。

効率的市場仮説では、明日の価格はランダムで予測不能とされています。また、効率的な市場では無い事例・アノマリーや、人は感情に左右されるため、歪みが生じることが報告されています。とはいえ、我々一般投資家が、それら市場の歪みをキャッ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 基礎知識 資産運用の「リターン」を考える

資産運用・投資で使う『リターン』とは運用の結果として得る収益の事ですが、プラスの場合に使うのは勿論のこと、マイナスの場合、損失が出ている際にも使います。 従いまして、プラスとマイナスのリターンが発生します。 例えば、100万円を投資して、1年目は10万円の利益が上がった場合、リターンは10万円で率にするとプラス10%です。翌年、その110万円の運用を継続して11万円の損失を生じた場合にはリターン...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

とんでもないことを可能にするBaby Stepとは(2)

【天職を手に入れる100の法則】 こんにちは。天職支援と天職起業の天職プロデュースです。 では、本日の法則スタート! ■......................................................................................................■ とんでもないことを可能にするBaby Stepとは(2) ■....(続きを読む)

- 咲桜 佳美

- (ビジネスコーチ)

資産運用 円MMF 複利で運用する低リスクの商品

複利で運用する代表選手は、普通預金です。 でも、2011年12月1日時点で、3メガバンクの金利は年利0.020%です。100万円預けますと200円の利息がつき税引き後に160円が残ります。日々の支払いに使用する口座としては役立ちますが、必要最小限を残して、他の金融商品で運用するのが宜しいかと考えます。 リスクが低い商品として円のMMF(マネー・マネジメント・ファンド)をお勧めしています。 公...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 単利の代表定期預金は預替えで利息を増やしましょう。

単利の代表的な商品は、定期預金と国債、社債などの利付債券です。でも、定期預金も小まめに預け替えをすると複利と同様の効果があります。 2011年10月31日時点、3メガバンクの円定期預金の利率は、300万円未満の預け入れ金額1年のものは、揃って0.025%です。しかしながら、定期預金のキャンペーン金利で検索すると、100万円~300万円未満の場合で様々な金利が提供されています このように現在では...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用基礎知識毎月積立と複利運用の活用でこれだけ変る

![]() 資産運用で有利な手法として、毎月積立と複利の活用をお勧めしています。

例えば、20年後にリフォーム資金として500万円を予定した場合、どのように貯めれば宜しいのでしょうか。

私は、このような長期の資産運用には「毎月積立」と「複利の活用」をお勧めしています。

毎月積立は、小さな金額でも長い期間の積み重ねで大きく成長します。

例えば毎月1万円の積立を行うと、元本だけで、1万円×12ヶ月×20年=2...(続きを読む)

資産運用で有利な手法として、毎月積立と複利の活用をお勧めしています。

例えば、20年後にリフォーム資金として500万円を予定した場合、どのように貯めれば宜しいのでしょうか。

私は、このような長期の資産運用には「毎月積立」と「複利の活用」をお勧めしています。

毎月積立は、小さな金額でも長い期間の積み重ねで大きく成長します。

例えば毎月1万円の積立を行うと、元本だけで、1万円×12ヶ月×20年=2...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 基礎知識 単利と複利「72の法則」を知る。

![]() ◎複利の運用はお金がお金を産む効果があります。

皆さまの夢や希望実現のため、資産運用では「単利」ではなく「複利」の活用が有利です。

そこで「複利」と「単利」の違い、そして「72の法則」について述べさせて頂きます。

単利とは、元本だけに利子がつく計算方法で、例えば利率5%で元本が100万円の場合、毎年5万円の利子が得られますが、元本は100万円で変わりません。

複利とは、ある期間単位に元本と利子...(続きを読む)

◎複利の運用はお金がお金を産む効果があります。

皆さまの夢や希望実現のため、資産運用では「単利」ではなく「複利」の活用が有利です。

そこで「複利」と「単利」の違い、そして「72の法則」について述べさせて頂きます。

単利とは、元本だけに利子がつく計算方法で、例えば利率5%で元本が100万円の場合、毎年5万円の利子が得られますが、元本は100万円で変わりません。

複利とは、ある期間単位に元本と利子...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

リボ払いは最悪のローン

こんにちは お金を増やすマネードクター浅見です。

あなたはリボルビング払いというのを使ったことがありますか?

消費者金融やクレジットカードのショッピングなどに

使われています。

単なる分割払いとは違って 地獄へ落ちるローンになるかも

ファイナンシャルプランをきちんと考える方は

絶対に使ってはいけないローン

それは なぜか?

支払い額が複利で増える仕組...(続きを読む)

こんにちは お金を増やすマネードクター浅見です。

あなたはリボルビング払いというのを使ったことがありますか?

消費者金融やクレジットカードのショッピングなどに

使われています。

単なる分割払いとは違って 地獄へ落ちるローンになるかも

ファイナンシャルプランをきちんと考える方は

絶対に使ってはいけないローン

それは なぜか?

支払い額が複利で増える仕組...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

20代の38%いか年金をあてにしてません。

厚生労働省のアンケート結果によりますと20代の38%の人が

国の年金を当てにしていると回答しました

ということは62%の人たちは国の年金を当てにしていない

私のマネーセミナーの参加者も同じことを言っています

20代の若い頃から老後が心配

でも「国の年金は期待していない」と・・・

公的年金は国が破綻しない限り投資効率は非常に良いですよ

老後お金がもらえる...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

稼いだお金にもっと働いてもらおう!

アメブロでいろいろな方のブログを覗いています

すると「これをやると儲かります」みたいなものを見かけます

でも 儲けた後どうするかを書いているブログは見かけません

そこで 儲けたお金に働いてもらってさらにお金を増やしましょう

そうです これが「複利」の考え方です

儲かったお金を普通預金に置いておいても それは管理して

もらっているだけですね

別の金融...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

個人型確定拠出年金を考える2

マネーセミナーに参加していただいた方に

「今後 何が一番心配ですか?」と尋ねますと・・・

共通している答えが「老後」

特に自営業や退職金制度のない中小企業にお勤めの方は不安ですね

そこで「個人型確定拠出年金」を考えてみましょう

仕組み:加入者が毎月掛け金を払い、用意された預貯金や投資信託の組み合わせを

作って運用する。60歳から一時金か年金で受け取る。

...(続きを読む)

マネーセミナーに参加していただいた方に

「今後 何が一番心配ですか?」と尋ねますと・・・

共通している答えが「老後」

特に自営業や退職金制度のない中小企業にお勤めの方は不安ですね

そこで「個人型確定拠出年金」を考えてみましょう

仕組み:加入者が毎月掛け金を払い、用意された預貯金や投資信託の組み合わせを

作って運用する。60歳から一時金か年金で受け取る。

...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

確定拠出年金401K 個人型の効果

確定拠出年金 個人型401Kの効果について

何故「確定拠出年金」が必要とされるのか?

日本の公的年金は大げさな言葉を使えば「破綻」しています。

国民年金の納付率も下がり続け2010年には59.3%まで低下している現状。

日本の公的年金制度は「世代間扶養」の概念であり、年金保険料を払う人がいなければ成り立ちません。

国民年金と別にサラリーマンが加入する「厚生年金」がありますが、こちらも運用が...(続きを読む)

確定拠出年金 個人型401Kの効果について

何故「確定拠出年金」が必要とされるのか?

日本の公的年金は大げさな言葉を使えば「破綻」しています。

国民年金の納付率も下がり続け2010年には59.3%まで低下している現状。

日本の公的年金制度は「世代間扶養」の概念であり、年金保険料を払う人がいなければ成り立ちません。

国民年金と別にサラリーマンが加入する「厚生年金」がありますが、こちらも運用が...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

個人型確定拠出年金を考える1

マネーセミナーに参加していただいた方に 「今後 何が一番心配ですか?」と尋ねますと・・・ 共通している答えが「老後」 特に自営業や退職金制度のない中小企業にお勤めの方は不安ですね そこで「個人型確定拠出年金」を考えてみましょう 仕組み:加入者が毎月掛け金を払い、用意された預貯金や投資信託の組み合わせを 作って運用する。60歳から一時金か年金で受け取る。 ...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

複利を味方につけよう!!

金利の仕組みには「単利」と「複利」があります

単利は最初に入れた元本のみに利息が生まれます

一方、複利は元本に生まれた利息が足されて、また利息が付きます

いわゆる、雪ダルマ式にお金が増える仕組みです

ただし、増やすには時間が必要です

下記の表をご覧ください

単利と複利で10年、20年、30年後の金額差を確認してください

(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

大家さんとFPのマンション経営.15 投資用不動産の価値

大家さんとFPのマンション経営。今回は投資不動産の選定のポイントを収支面等でご紹介させて頂きます。バブルの頃は不動産の価格が値上がりしていた為に、不動産の価値そのものに対して融資されていた部分もありましたが、不況の昨今不動産の価格は下落傾向ですので変わって融資の基準とされているのがインカムゲイン=期待収益を基準にした融資が重要視されています。マイホーム購入時も万が一ローン返済が出来なくなって来る場...(続きを読む)

大家さんとFPのマンション経営。今回は投資不動産の選定のポイントを収支面等でご紹介させて頂きます。バブルの頃は不動産の価格が値上がりしていた為に、不動産の価値そのものに対して融資されていた部分もありましたが、不況の昨今不動産の価格は下落傾向ですので変わって融資の基準とされているのがインカムゲイン=期待収益を基準にした融資が重要視されています。マイホーム購入時も万が一ローン返済が出来なくなって来る場...(続きを読む)

- 新谷 義雄

- (ファイナンシャルプランナー)

定期借地権付建物の場合の住宅ローン控除(保証金方式)

平成22年の確定申告の時期となりました。

所得税の確定申告は平成23年2月16日から3月15日までになります。

還付申告については、2月15日以前でも提出することができます。

贈与税の確定申告は、平成23年2月1日から3月15日までになります。

これから平成22年の確定申告に関する情報を少しずつ紹介していきます。

*最近少しずつ定期借地権付でマンションや一戸建てを購入される方が増えてきまし...(続きを読む)

平成22年の確定申告の時期となりました。

所得税の確定申告は平成23年2月16日から3月15日までになります。

還付申告については、2月15日以前でも提出することができます。

贈与税の確定申告は、平成23年2月1日から3月15日までになります。

これから平成22年の確定申告に関する情報を少しずつ紹介していきます。

*最近少しずつ定期借地権付でマンションや一戸建てを購入される方が増えてきまし...(続きを読む)

- 佐藤 昭一

- (税理士)

100万円を10年間1%で運用した場合10年後利息は?

お客様からご質問をいただき、回答させていただいた内容をアップさせていただきます。 ご質問は 例えば100万円を10年間1%で運用した場合、10年後利息はどれくらいになっているのかを知りたい時の計算方法を教えてというものでした。 1%で10年間1年複利で運用した場合 1% ということは 小数で表示すると0.01 0.01に1を足します。 1.01 の10乗を計算します。 1...(続きを読む)

- 寺野 裕子

- (ファイナンシャルプランナー)

174件中 51~100 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。