- 新谷 義雄

- 行政書士しんたに法務事務所 行政書士 1級ファイナンシャル・プランニング技能士

- 京都府

- 行政書士

大家さんとFPのマンション経営。今回は投資不動産の選定のポイントを収支面等でご紹介させて頂きます。バブルの頃は不動産の価格が値上がりしていた為に、不動産の価値そのものに対して融資されていた部分もありましたが、不況の昨今不動産の価格は下落傾向ですので変わって融資の基準とされているのがインカムゲイン=期待収益を基準にした融資が重要視されています。マイホーム購入時も万が一ローン返済が出来なくなって来る場合に「売却」以外の選択肢として「賃貸」にしてローン返済を続ける選択肢も用意しておく対策が必要でしょう。

では「貸せる不動産」選びと言う事でどう言った部分を見るかと言えば収益還元法(DCF法)を用いて数値化できます。事例の不動産の条件としまして

月額家賃10万円/敷金20万円/諸費用30万円(固定資産税・維持管理費など)土地2000万円/建物1000万円の一戸建てで想定してみましょう。

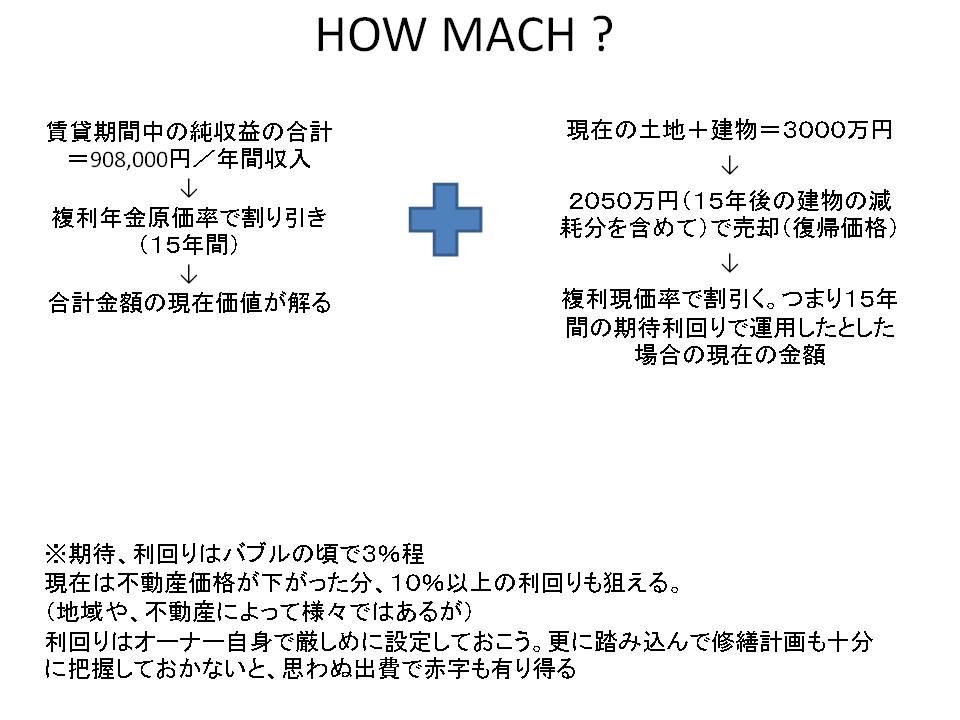

1.賃貸可能期間の把握です。およそ15年間、家賃10万円(年額120万円)とした場合の総収入額の把握は

家賃120万円+敷金の運用益8千円(20万円×利息0.04%)で1,208,000円。そこから諸費用引いて908,000円が年間の純収益です。純収益の「現在価値」は期待利回りを基準に複利年金現価率を乗じます(15年、利率5%としておきます)

908,000円×10.3797=約942万4000円・・・・・・A

2.土地・建物の復帰価格の現在価値

建物は耐用年数があります。耐用年数を経過した建物の残価率を5%としておくと1000万円の建物が耐用年数(事例では15年でしたが)経過後、50万円程度にしかなりません。土地の価格は変動が無いとした場合は、

(2000万円+50万円)×0.481(期間15年、利率5%の複利現価率)で986.05万円・・・・・・B

以上のA+Bの合計1928.45万円が今後賃貸期間中の収益額と、不動産価格の現在の価値と言う訳ですね。

現在の金額と、将来の金額の差を割り引く所がミソでしょう。もしDCF法で算出した金額より安ければ購入の大きな要因になるでしょう。

このコラムに類似したコラム

個人間の地代の支払いはキケン 渡邊 浩滋 - 税理士(2013/09/25 19:08)

税務署からのお尋ね 渡邊 浩滋 - 税理士(2013/07/18 09:12)

官僚の資産公開と評価 渡邊 浩滋 - 税理士(2013/02/17 00:32)

還付金が242,450円戻ってきた!さらに・・・ よしらぼ。 - 不動産コンサルタント(2011/03/10 09:00)

大家さんとFPのマンション経営.11 目安賃料とは? 新谷 義雄 - 行政書士(2011/02/11 19:00)