「事業」を含むコラム・事例

11,190件が該当しました

11,190件中 6001~6050件目

気を付けてくださいね!!

![]() こんばんわ

昨日はJoynでセッション→六本木に移動して高島塾

麻布十番で懇親会→25:00帰宅

今日も朝は中野で出張パーソナル→Joynでセッション

ただ今最終セッションが終了し、これからお掃除して帰宅

明日は08:00~ Joynでセッション

→ 10:00~ PHI Pilatesインストラクターの養成 たっぷり8時間

→受講者の方と懇親会

...(続きを読む)

こんばんわ

昨日はJoynでセッション→六本木に移動して高島塾

麻布十番で懇親会→25:00帰宅

今日も朝は中野で出張パーソナル→Joynでセッション

ただ今最終セッションが終了し、これからお掃除して帰宅

明日は08:00~ Joynでセッション

→ 10:00~ PHI Pilatesインストラクターの養成 たっぷり8時間

→受講者の方と懇親会

...(続きを読む)

- Style Reformer 小林俊夫

- (ピラティスインストラクター)

◆大掃除前に知っておこう!すっきり収納とインテリア 11/1は川…

ライフオーガナイザー+インテリアコンサルタントの石井純子です。

ライフオーガナイズは、インテリア以前の「くらしの土台」作り。

空間だけでなく、考え方や時間の使い方など、生活そのものを整理して見直すことなのです。

あっという間に10月も半ば。

すぐに寒くなってきて、年末、お正月、がやってきますよ。

川越クラシラボでは、11/1(木)に暮らしのセミナーVol...(続きを読む)

ライフオーガナイザー+インテリアコンサルタントの石井純子です。

ライフオーガナイズは、インテリア以前の「くらしの土台」作り。

空間だけでなく、考え方や時間の使い方など、生活そのものを整理して見直すことなのです。

あっという間に10月も半ば。

すぐに寒くなってきて、年末、お正月、がやってきますよ。

川越クラシラボでは、11/1(木)に暮らしのセミナーVol...(続きを読む)

- 石井 純子

- (インテリアコーディネーター)

住宅性能評価 普及の推移と現況

![]() 制度運用開始からの累計

① 設計住宅性能評価 : 受付 1,969,511 戸 交付 1,942,216 戸

② 建設住宅性能評価 : 受付 1,582,974 戸 交付 1,441,711 戸

評価実績の推移

木造住宅の住宅着工戸数は、平成12年度より120万戸前後に推移し、平成19年より急落し、平成21年現在では78万戸まで減少している。

一方、戸建て住宅にお...(続きを読む)

制度運用開始からの累計

① 設計住宅性能評価 : 受付 1,969,511 戸 交付 1,942,216 戸

② 建設住宅性能評価 : 受付 1,582,974 戸 交付 1,441,711 戸

評価実績の推移

木造住宅の住宅着工戸数は、平成12年度より120万戸前後に推移し、平成19年より急落し、平成21年現在では78万戸まで減少している。

一方、戸建て住宅にお...(続きを読む)

- 阿部 哲治

- (建築家)

え~!もう始まってるの?!

ある不動産関係の社長さんから聞いた話です。 今、マンション建設が急ピッチで進んでいるそうです。 理由は? 消費税値上げ前の駆け込みです。 分譲マンションなどの場合、 底地を買い上げたり、容積率確保のため、 ある程度広い土地が必要になります。 その陣取り合戦が、もう始まっているそうです。 また、初夏の頃、新規事業として、ソーラーパネルの話を聞いたものでしたが、 ...(続きを読む)

- 林 高宏

- (税理士)

【10/27】みまもルーム×渡邊浩滋総合事務所コラボセミナー

遠隔操作ウィルス怖いですね うちの事務所もお金かけて本格的にセキュリティー対策することにしました 前回のセミナー情報の続きです 10月27日(土)の「みまもルーム×渡邊浩滋総合事務所」コラボセミナーの詳細が決まりました。 受付開始してま~す 申し込みはこちらからお願いします http://kokucheese.com/event/index/56451/ 参加者の方には、...(続きを読む)

- 渡邊 浩滋

- (税理士)

安心安全に新規開業したい方。商売繁盛を真剣に考えてらっしゃ…

さて、私共の事業の中には、

静岡県知事に計画を申請し、経営革新事業として承認された事業として、

” 店舗開業支援パッケージ『いきなりチームワーク』”

のサービスがございます。→クリック

当サービスは、新たにお店をはじめたいという創業者の

「早く・確実に・安全に創業したい」

というご要望にお応えすべく、開店に関する情報やサービスを、

当社でまとめてご提供するワンストップ・サポート...(続きを読む)

さて、私共の事業の中には、

静岡県知事に計画を申請し、経営革新事業として承認された事業として、

” 店舗開業支援パッケージ『いきなりチームワーク』”

のサービスがございます。→クリック

当サービスは、新たにお店をはじめたいという創業者の

「早く・確実に・安全に創業したい」

というご要望にお応えすべく、開店に関する情報やサービスを、

当社でまとめてご提供するワンストップ・サポート...(続きを読む)

- 上野 勲

- (インテリアコーディネーター)

事業承継と相続する自社株式の株価対策

第2 株式の評価方法の適用判定 第5 株価対策 1 株式評価引下げ策 先に述べた自社株の評価方法である類似業種比準価額と純資産価額を引き下げる方法について説明します。 (1) 類似業種比準価額の引下げ 類似業種比準方式は、1株あたりの配当、利益および純資産の各金額について上場の類似業種との対比により評価します。そこで、株式評価を引下げるためには、各要素を引下げることとなり...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継と株式の評価方法

第2 株式の評価方法の適用判定 1 判定方法 (1)同族株主かどうか 相続等により株式を取得する者が、その会社の同族株主かどうかを確認します。 同族株主がいる会社の同族株主は、原則として原則的評価方式が採用されます。もっとも、取得した議決権割合が5%未満で、株主のなかに中心的な株主がいても、株式取得者が中心的な同族株主や役員でない場合には、特例的評価方式が採用されます。 これらに対して...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継と株式に関する税金

第2章 株式に関する税金 第1 株式等の評価単位 1 取得財産の価額の評価 相続、遺贈または贈与により取得した財産の価額は、原則として当該財産の取得の時における時価によります(相続税法22条)。そのうち株式および株式に関する権利の価額は、それらの銘柄の異なるごとに、財産評価基本通達の定める次に掲げる区分に従い、その1株または1個ごとに評価します(財産評価基本通達168) ...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継と信託の税金

第5章 信託の税金 第1 平成19年度税制改正 1 概要 制定以来約80年ぶりの信託法の改正をうけて、平成19年度税制改正において信託の税務について重要な変更がありました。信託に対する課税の対応の必要性、課税の公平・中立を確保しつつ多様な信託の類型への課税上の対応を図り、さらには、法人税や相続税等の租税回避を防止する観点から各種の規定が整備されました。 まず、信託については、受益者等課税...(続きを読む)

- 村田 英幸

- (弁護士)

M&Aの手続ー本契約の締結、履行

6 本契約の締結 デューディリジェンスを参考にしての、最終的な判断の結果、M&Aを実行することになった場合は、本契約を締結します。本契約の契約書には一般的には以下のような内容を盛り込みます。 なお、M&Aの方法によっては、本契約の契約書の作成が法律上義務付けられている場合もあります。 (1)買収価格(および支払方法) 上場企業であれば市場における株価を基準に買収価格を決定することがで...(続きを読む)

- 村田 英幸

- (弁護士)

デューディリジェンス

第2章 M&Aの手続 M&Aは、以下の流れに従って行われるのが一般的です。 1 M&A目的の明確化 2 M&A対象会社の選定 3 M&A対象会社への打診 4 基本合意書(Letter of Intent)の締結 5 デューディリジェンスの実施 6 本契約の締結 7 本契...(続きを読む)

- 村田 英幸

- (弁護士)

M&Aにおける基本合意書

M&Aの手続 1 M&A目的の明確化 2 M&A対象会社の選定 3 M&A対象会社への打診 4 基本合意書(Letter of Intent)の締結 5 デューディリジェンスの実施 6 本契約の締結 7 本契約の履行(いわゆるクロージング・代金の支払、引渡し) 4 ...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継とM&Aの手続

第2章 M&Aの手続 M&Aは、以下の流れに従って行われるのが一般的です。 1 M&A目的の明確化 2 M&A対象会社の選定 3 M&A対象会社への打診 4 基本合意書(Letter of Intent)の締結 5 デューディリジェンスの実施 6 本契約の締結 7 本契...(続きを読む)

- 村田 英幸

- (弁護士)

日本最大級の学生ビジネスコンテスト「TRIGGER」

日本最大級の学生ビジネスコンテストである「TRIGGER」。今年はその「TRIGGER」にて、

マーケティングアドバイザーを務めています。

http://www.ranga.co.jp/tn/trggrom

(本大会は11月11日(日)にあります)

1次審査を通過した、学生プランナーによる事業計画書を添削し、

マーケティング面でのアドバイスや、

事業展開していく上でのアドバイスをするという役目...(続きを読む)

日本最大級の学生ビジネスコンテストである「TRIGGER」。今年はその「TRIGGER」にて、

マーケティングアドバイザーを務めています。

http://www.ranga.co.jp/tn/trggrom

(本大会は11月11日(日)にあります)

1次審査を通過した、学生プランナーによる事業計画書を添削し、

マーケティング面でのアドバイスや、

事業展開していく上でのアドバイスをするという役目...(続きを読む)

- 飯塚 浩一

- (経営コンサルタント)

酒井克彦「所得税法の論点研究」(財経詳報社)、完

本日は、「金融所得課税一体化論」の部分を読みました。 金融所得について、利子、配当、譲渡、事業、雑の各所得を統一化すべきとの論です。 これで、本書を読了しました。(続きを読む)

- 村田 英幸

- (弁護士)

酒井克彦「所得税法の論点研究」(財経詳報社)、15

本書の「生活用動産の譲渡」の部分(計15頁)を読みました。 生活用動産の譲渡 所得税法は、資産の譲渡による所得についは原則として課税対象とするが、例外的に「生活に通常必要な動産」(所得税法施行令25条)の譲渡益には課税せず(所得税法9条1項9号)、譲渡損もなかったものとして取り扱う(所得税法9条2項1号)が、「生活に通常必要でない資産」(所得税法62条1項、所得税法施行令178条)...(続きを読む)

- 村田 英幸

- (弁護士)

【コンテスト情報】「金の卵発掘プロジェクト2012」受付スタート

![]() 雑誌「経済界」を発行している株式会社経済界が主催する

ビジネスプランコンテスト「金の卵発掘プロジェクト2012」の募集が開始。

対象は、2013年12月末日までに日本で起業する予定の方や、2007年4月1日以降に日本で設立している法人です。

入賞すると以下の賞金・特典があります。

(1)グランプリ1名に事業資金として100万円授与

(2)販路の紹介・広報・人材紹介・セミナー案...(続きを読む)

雑誌「経済界」を発行している株式会社経済界が主催する

ビジネスプランコンテスト「金の卵発掘プロジェクト2012」の募集が開始。

対象は、2013年12月末日までに日本で起業する予定の方や、2007年4月1日以降に日本で設立している法人です。

入賞すると以下の賞金・特典があります。

(1)グランプリ1名に事業資金として100万円授与

(2)販路の紹介・広報・人材紹介・セミナー案...(続きを読む)

- 片桐 実央

- (起業コンサルタント)

◆セミナーのご案内:中国における知財侵害対策のポイント

◆セミナーのご案内 中国における知財侵害対策のポイント ~中国知財トラブルを防止するためのマネジメント~ 中国では模倣品、偽ブランドによる問題が深刻化している一方で、アップル社のように、中国に投入した製品が中国企業の 商標権、特許権を侵害し、逆に提訴されるという新たな問題が発生しています。中国特有の制度を適切に把握した上で、自 社中国事業に適した知財対策を事前に講じておくことが、...(続きを読む)

- 河野 英仁

- (弁理士)

投資用マンション相談センターが順調に推移

投資用マンション相談センター|独立系FPが中立・公正な立場でアドバイスmansion104.com/ 先月開設した「投資用マンション相談センター」が順調に推移しています。yahooで「投資用マンション 相談」で検索とするとトップに来ます。狙い通りやはりこの業界は頻繁な電話営業などで多くの方が困っているようです。悪徳業者が多いのです。一方使い方によっては効果もあります。 そこで現在この相談センタ...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

投資用マンション相談センターが順調に推移

投資用マンション相談センター|独立系FPが中立・公正な立場でアドバイスmansion104.com/ 先月開設した「投資用マンション相談センター」が順調に推移しています。yahooで「投資用マンション 相談」で検索とするとトップに来ます。狙い通りやはりこの業界は頻繁な電話営業などで多くの方が困っているようです。悪徳業者が多いのです。一方使い方によっては効果もあります。 そこで現在この相談センタ...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

酒井克彦「所得税法の論点研究」(財経詳報社)、14

昨日は読書をせず、今日は早起きして、上記書籍のうち、 「非課税(所得)」のうちの「損害賠償金・慰謝料等」(所得税法9条1項17号、施行令30条)、(合計31頁)を読みました。 本書も、残り約99頁となりました。 以下、参考として、所得税法の条文を引用します。 (非課税所得) 第九条1項 次に掲げる所得については、所得税を課さない。 十七 保険業法 (平成七年...(続きを読む)

- 村田 英幸

- (弁護士)

本田宗一郎の名言(1%の成功)

おはようございます

竹内です♪

ではでは、今日の名言をご紹介します!!

今日の名言は…

私が手がけた事業のうち99%は失敗だった。1%の成功のおかげで今の私がある

本田宗一郎(ホンダ創業者)

【一言】

何をどうすればいいかというより、

どれだけ失敗を重ねるかが先の自分を

創るという事です。

【参考】

本田宗一郎語録 (小学館文庫)

【人物】

本...(続きを読む)

おはようございます

竹内です♪

ではでは、今日の名言をご紹介します!!

今日の名言は…

私が手がけた事業のうち99%は失敗だった。1%の成功のおかげで今の私がある

本田宗一郎(ホンダ創業者)

【一言】

何をどうすればいいかというより、

どれだけ失敗を重ねるかが先の自分を

創るという事です。

【参考】

本田宗一郎語録 (小学館文庫)

【人物】

本...(続きを読む)

- 竹内 慎也

- (営業コンサルタント)

事業承継で後継者が先代社長のブレーンと衝突した場合の対処法

第2 先代社長のブレーンと衝突した場合の対処方法 事業承継の際に,先代社長のブレーン(役員,従業員,従業員兼務役員)と経営方針などで衝突した場合,後継者がとるべき方策としては, ①先代社長のブレーンのポジションを尊重し,後継者が譲歩する ②先代社長のブレーンのポジションを変更し(降格など),後継者の社内での発言力を強める ③先代社長のブレーンに退任・退職してもらう といった3つに...(続きを読む)

- 村田 英幸

- (弁護士)

会社法における種類株式の概要

2 種類株式の概要 株主の多様なニーズに対応するために,一定の事項につき権利内容等の異なる株式の発行が認められています。 一定の事項とは,以下の9つの事項のことをいいます。 (ⅰ)剰余金の配当 剰余金の配当について,配当の条件や金額等が普通株式と異なること (ⅱ)残余財産の分配 残余財産の分配について,分配価額の決定方法や残余財産の種類などが普通株式...(続きを読む)

- 村田 英幸

- (弁護士)

従業員持株会の注意点

第4章 従業員持株会 第3 従業員持株会の注意点 1 実態のない従業員持株会 従業員持株会は,法的には民法上の組合ですから従業員がその旨の組合の規約を作ることにより設立することができます(民法667条)。 従業員持株会は前述の通り,節税効果が期待できますが,実態のない従業員持株会である場合には,税務調査において否認される可能性があります。そこで,規約を作るだけでなく,実際に理事会お...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継対策としての従業員持株会

第4章 従業員持株会 第2 事業承継対策としての従業員持株会 1 はじめに 安定した企業経営のためには,後継者及びその他の友好株主に2/3以上の株式を集中させることが望ましいといえます。しかし,仮に2/3以上の株式を確保できたとしても,敵対する株主から,少数株主権や単独株主権(中でも,前述の株主代表訴訟)を濫用的に行使されるおそれがあります。 そこで,現経営者が株式を全て買い集め...(続きを読む)

- 村田 英幸

- (弁護士)

酒井克彦「所得税法の論点研究」(財経詳報社)、13

今日は、引き続き、上記書籍の、「非課税所得」のうちの「関連者間の所得移転」(所得税法9条1項15号、16号)、 「損益通算」のうちの「損失の繰戻還付請求」(所得税法140条~142条)、(合計30頁)を読みました。 本書も、残り約130頁となりました。 以下、参考として、所得税法の条文を引用します。 (資産の譲渡代金が回収不能となつた場合等の所得計算の特例) (非...(続きを読む)

- 村田 英幸

- (弁護士)

離婚問題 シングルマザー支援3

さて、今回はシングルマザー支援その3についてお話 させて頂きたいと思います。 独立・就業 事業開始資金(貸付対象 母・寡婦) 事業を開始するのに必要な備品、什器、機械などの 購入資金のこと。 事業継続資金(貸付対象 母・寡婦) 現在営んでいる事業について継続するために必要 な商品、材料などを購入する運転資金のこと。 技能取得資金(貸付対象 母・寡婦) ...(続きを読む)

- 林 炳大

- (行政書士)

戦略的に売上を強化する手法 その1

お客様には、新規のお客様と既存のお客様(すでにご利用いただいた事がある)がありますがビジネス成長と収益性アップの鍵となるのは、新規のお客様ではなく、既存のお客様であると私は考えます。既存のお客様を資産とみれば、お客様を大切にする、大事にすると言う事をおのずと理解できるからです。さて、ここで「お客様は資産」と定義づけたのには2つ理由があります。ひとつは当方の事業を支えてくれている事を改めて確認す...(続きを読む)

お客様には、新規のお客様と既存のお客様(すでにご利用いただいた事がある)がありますがビジネス成長と収益性アップの鍵となるのは、新規のお客様ではなく、既存のお客様であると私は考えます。既存のお客様を資産とみれば、お客様を大切にする、大事にすると言う事をおのずと理解できるからです。さて、ここで「お客様は資産」と定義づけたのには2つ理由があります。ひとつは当方の事業を支えてくれている事を改めて確認す...(続きを読む)

- 波田野 英嗣

- (経営コンサルタント)

酒井克彦「所得税法の論点研究」(財経詳報社)、12

今日は、引き続き、上記書籍の、「損益通算制度を巡る今日的課題」(合計30頁)を読みました。 以下、参考として、所得税法の条文を引用します。 (課税標準) 第二十二条 居住者に対して課する所得税の課税標準は、総所得金額、退職所得金額及び山林所得金額とする。 2 総所得金額は、次節(各種所得の金額の計算)の規定により計算した次に掲げる金額の合計額(第七十条第一項若しくは第二...(続きを読む)

- 村田 英幸

- (弁護士)

酒井克彦「所得税法の論点研究」(財経詳報社)、11

今日は、引き続き、上記書籍の、所得税法64条2項に関する「保証債務の求償権の履行不能」の後半部分(合計30頁)を読みました。 なお、民法上の債務引受の概念について、著者が誤解しているのではないかと思われる個所がありました。 以下、参考として、所得税法の条文を引用します。 (資産の譲渡代金が回収不能となつた場合等の所得計算の特例) 第六十四条 その年分の各種所得の金額(事業所得の金...(続きを読む)

- 村田 英幸

- (弁護士)

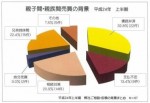

平成24年上半期の親子間親族間売買の背景まとめ

平成24年10月1日に平成24年上半期のデータを取りまとめました。対象件数は67件(ご相談依頼があったもの、匿名は除く)です。

各統計データは下記の通りです。

1)債務弁済関連・・約32.8%

2)支払不安関連・・約13.4%

3)相続対策関連・・約20.9%

4)持分売買・・・・約 3.0%

5)兄弟姉妹間・・・約22.4%

6)その他・・・・・約 7.5%

平成2...(続きを読む)

平成24年10月1日に平成24年上半期のデータを取りまとめました。対象件数は67件(ご相談依頼があったもの、匿名は除く)です。

各統計データは下記の通りです。

1)債務弁済関連・・約32.8%

2)支払不安関連・・約13.4%

3)相続対策関連・・約20.9%

4)持分売買・・・・約 3.0%

5)兄弟姉妹間・・・約22.4%

6)その他・・・・・約 7.5%

平成2...(続きを読む)

- 畑中 学

- (不動産コンサルタント)

◆小江戸川越で! 「すっきり収納とインテリア」セミナー開催し…

ライフオーガナイザー+インテリアコンサルタントの石井純子です。

ライフオーガナイズは、インテリア以前の「くらしの土台」作り。

空間だけでなく、考え方や時間の使い方など、生活そのものを整理して見直すことなのです。

地元川越を拠点に活動する、同じ住宅関連の仕事をしている仲間とのユニット、

「川越クラシラボ」

かなりゆるゆるですが、実はブログ...(続きを読む)

ライフオーガナイザー+インテリアコンサルタントの石井純子です。

ライフオーガナイズは、インテリア以前の「くらしの土台」作り。

空間だけでなく、考え方や時間の使い方など、生活そのものを整理して見直すことなのです。

地元川越を拠点に活動する、同じ住宅関連の仕事をしている仲間とのユニット、

「川越クラシラボ」

かなりゆるゆるですが、実はブログ...(続きを読む)

- 石井 純子

- (インテリアコーディネーター)

11,190件中 6001~6050 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。